国内外PTA主要生产商.docx

《国内外PTA主要生产商.docx》由会员分享,可在线阅读,更多相关《国内外PTA主要生产商.docx(24页珍藏版)》请在冰点文库上搜索。

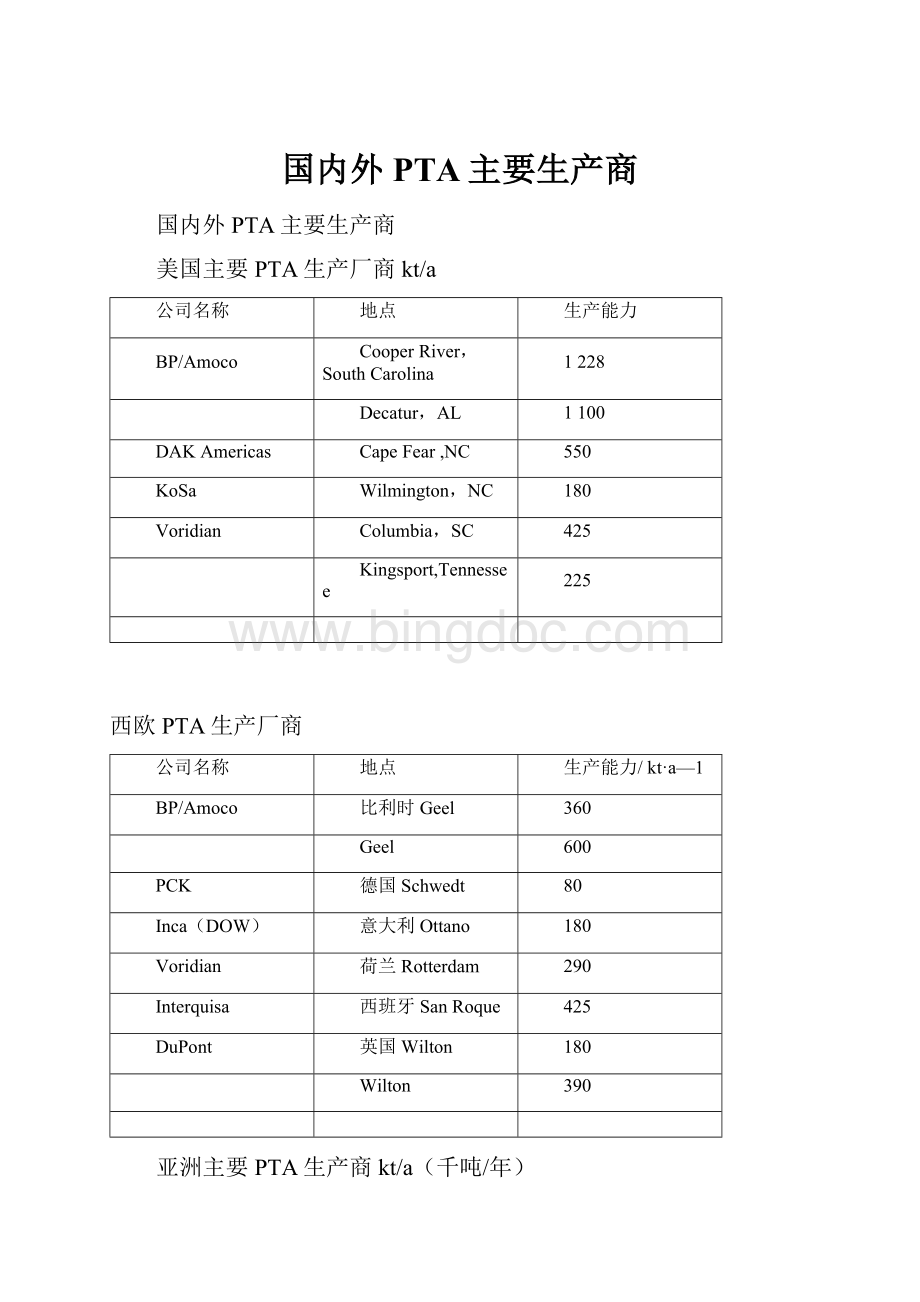

国内外PTA主要生产商

国内外PTA主要生产商

美国主要PTA生产厂商kt/a

公司名称

地点

生产能力

BP/Amoco

CooperRiver,SouthCarolina

1228

Decatur,AL

1100

DAKAmericas

CapeFear,NC

550

KoSa

Wilmington,NC

180

Voridian

Columbia,SC

425

Kingsport,Tennessee

225

西欧PTA生产厂商

公司名称

地点

生产能力/kt·a—1

BP/Amoco

比利时Geel

360

Geel

600

PCK

德国Schwedt

80

Inca(DOW)

意大利Ottano

180

Voridian

荷兰Rotterdam

290

Interquisa

西班牙SanRoque

425

DuPont

英国Wilton

180

Wilton

390

亚洲主要PTA生产商kt/a(千吨/年)

公司名称

地点

生产能力

三菱化学(印度)

印度Haldia

350

RelianceIndustries

Hazira

1000

Patalganga

275

SVSSuperchem

Chatta,Uttar,Pradesh

125

Amoco/Mitsui(印尼)

印尼merak西爪哇孔雀港

350

BakrieKasei

merak西爪哇孔雀港

600

PolyprimaKaryareksa

merak西爪哇孔雀港

350

PolysindoMkoPerkasa

WestJava

340

BP/Amoco(马来西亚)

马来西亚Kuantan

600

ICI(巴基斯坦)

巴基斯坦PortQasim

400

PakistanIntermediates

PortQasim

400

晓星Hyosung(韩国)

韩国蔚山

350

KohapPetrochemical高合石化

蔚山

250

350

500

KoryoPetrochemical高丽石化

蔚山

250

350

500

三南Petrochemical

韩国

丽川

300

SamsungPetrochemical

蔚山

250

蔚山

400

蔚山

400

蔚山

350

Sunkyong鲜京公司

蔚山

400

Taekwang泰光产业

蔚山

420

三井SiamCement(泰国)

泰国MapTaPhut

350

Tuntex

MapTaPhut

420

IbnRushd(沙特)

沙特Yanbu

700

Alpet

土耳其Aliaga

70

日本PTA生产商

公司名称

地点

生产能力/kt·a—1

三菱化学

松山

390

三井石化

岩国

650

水岛Aroma

水岛

250

东丽工业

东海

250

其他地区PTA的主要生产装置

公司名称

地点

生产能力/kt·a-1

BP—Amoco(巴西)

巴西

420

Rhodiaco工业公司

巴西Paulinia

250

Petrocel

墨西哥Altamira

350

墨西哥Tereftalatos

Coatzacoalcos

600

我国主要的PTA企业kt/a

企业名称

生产能力

地点

翔鹭涤纶纺纤(厦门)有限公司

900

福建省厦门市

扬子石化股份有限公司

600

江苏省南京

上海石化股份有限公司

400

上海市

中石油辽阳石化分公司

300

辽宁省辽阳市

仪征化纤股份有限公司

350

江苏省仪征市

天津石化公司

300

天津市

中石化洛阳石化总厂

225

河南省洛阳市

齐鲁化纤集团公司

75

山东省济南市

中石油乌鲁木齐石化

75

新疆乌鲁木齐市

我国台湾省的PTA企业

公司名称

生产能力

装置地点

东帝士石化公司

420

台南

CACPO

1420

林园

DuPont/FETL

400

桃园

450

桃园

台湾化纤公司

500

麦寮

500

麦寮

500

麦寮

国内在建及拟建PTA装置及其产能kt/a

企业名称

地点

规模

预计建成时间

珠海碧阳化工

广东珠海

350

2003年1月

仪征化纤

江苏仪征

450

2003年1季度

洛阳石化

河南洛阳

100

2003年5月底

扬子石化

江苏南京

400

2004年

台湾远东

上海浦东

500

2005年

辽阳石化

辽宁辽阳

530

2005年

浙江三鑫

浙江绍兴

500

2005年

杜邦

浙江宁波

530

2005年

三菱

浙江宁波

230

2005年

展望集团

浙江绍兴

450

2004年完成

纵横轻纺

浙江省绍兴

600

2005年开车

上海石化

500

三井化学

500

2005年

万杰集团

山东齐鲁化学工业区

530

招商中

吉化公司电石厂

225

招商中

附录1

现有竞争者(部分)

浙江桐昆集团

规

模:

公司员工达7200余人(其中大专以上工程技术人员近200人,中高级职称150余人),总资产20亿元,产值56亿元.下属全资、控股和参股企业25个,主要有浙江恒盛化纤有限公司、桐乡市恒生改性纤维有限公司、浙江磊鑫化纤股份有限公司、桐昆集团股份有限公司、桐乡市恒源化工有限公司、桐乡市恒越纺织后整理有限公司、桐乡市中洲化纤有限责任公司、桐乡市三星化纤有限公司、桐昆集团苏州化纤有限公司等、大部分设备从德国、日本引进,具国际先进水平,生产总量和效益已连续八年名列浙江化织行业第一。

熔体纺:

聚酯聚合年生产能力72万吨,化纤长丝年生产能力62万吨

产

品:

150D/96F(FDY长丝)150D/72F(FDY)100D/48F(FDY长丝)100D/48F(FDY灰丝)200D/96F(FDY长丝)110D/96F(FDY长丝)106D/36F大有光网络丝(FDY)75D/36F大有光网络丝(FDY)93D/36F大有光网络丝(FDY)86D/36F大有光网络丝(FDY)300D/72F大有光网络丝(FDY)350D/72F大有光网络丝(FDY)150D/36F大有光网络丝(FDY)167dtexFDY222dtex/96FFDY333dtex/96FFDY278dtex/96FFDY244dtex/96FFDY

浙江纵横轻纺集团

规

模:

公司目前下属五家经济实体,占地面积lOO万平方米,建筑面积38万平方米,员工4500人,资产总值18亿元,2001年公司销售收入8.8亿元,利润9500万元

熔体纺:

年产FDY24.5万吨。

在建项目:

“十五”期间公司准备再投入二十八亿元,致为于发展上游产业

产

品:

50~300D;主要集中在半消光75D、108D、150D

浙江恒逸集团

规

模:

集团现有总资产30亿元,占地面积53万平方米,员工5000余名。

下属企业有浙江恒逸聚合物有限公司、杭州恒逸化纤有限公司、杭州恒逸纺织有限公司、浙江恒逸新合纤面料开发股份有限公司、杭州恒逸对外贸易股份有限公司。

熔体纺:

熔体直纺涤纶长丝58万吨

产

品:

最近推出“防螨抗菌化纤长丝”系列新产品。

浙江开氏纺纤集团

规

模:

公司现有员工1800余人,固定资产6亿多元。

产

品:

100D/72F、75D/36F

浙江翔盛集团

规

模:

集团现有八家子公司,四个现代化生产基地,产业还涉及到热电、房地产、绿化园林、进出口、对外投资等。

集团总占地面积1002亩,总建筑面积35万平方米,总资产13。

2亿元人民币,集科、工、贸为一体。

熔体纺:

年产36万吨聚酯产品,其中切片15万吨,长丝21万吨。

采用杜邦、TMT技术

产

品:

120、150D/96f;100D/72f;135D/48f;50、60、65D/24f

浙江远东化纤集团

规

模:

是一家集聚酯、涤纶纺丝、涤纶短纤、加弹、印染、房地产、热电为一体的综合性大型企业集团。

下属企业有浙江远东化纤集团有限公司、浙江远东新聚酯有限公司、绍兴茂盛化纤纺织印染有限公司、绍兴滨海石化有限公司、绍兴远东热电有限公司、绍兴县远东房地产开发有限公司。

熔体纺:

熔体直接纺差别化POY、FDY长丝52万吨,采用吉玛技术。

浙江新凤鸣化纤有限公司

规

模:

浙江新凤鸣化纤有限公司拥有中恒化纤、中维化纤、中欣化纤三家分公司和桐乡市首家企业园区——中驰化纤工业园。

熔体纺:

年产20万吨聚酯纺丝生产线(其中12万吨熔体直接纺丝,8万吨熔体通过切粒生产聚酯切片).采用美国杜邦、日本TMT技术。

产

品:

涤纶有色复合丝、涤纶细旦仿真丝、有光三叶低弹高网络丝、大有光异型多孔仿真丝、袜业专用细规格POY丝、纳米抗紫外线功能纤维和可呼吸功能纤维等系列新产品

浙江联达化纤

规

模:

浙江联达化纤有限公司是一家中港合资企业,注册资金680万美元,总投资4亿人民币.

熔体纺:

公司引进国际最先进的巴马格设备和吉玛工艺,拥有18万吨熔体直纺生产线。

浙江华鑫化纤有限公司

熔体纺:

年产20万吨聚酯,其中2万吨切片,18万吨长丝。

采用北京中丽、德国巴马格、日本TMT纺丝卷先进设备。

浙江龙达集团

熔体纺:

年产20万吨聚酯.

江苏恒力集团

规

模:

集团公司注册资金10000万人民币,占地3200亩,总资产40亿元。

子公司有吴江化纤织造厂、江苏恒力化纤有限公司、苏州苏盛热电有限公司、苏州毅翔纺织有限公司、吴江华毅投资有限公司、吴江华毅房地产有限公司、吴江同里湖度假村、吴江华俊纺织有限公司、吴江云豪织造有限公司、吴江华毅贸易有限公司.

熔体纺:

聚酯熔体项目采用德国吉玛公司最新五釜流程技术及设备,POY卷绕机采用德国巴马格技术与设备,FDY卷绕机采用日本TMT技术与设备,日产FDY500余吨、DTY300余吨、POY200余吨。

年销售额预计达到60亿元。

在建项目:

计划追加投资兴建年产40万吨聚酯短纤直纺项目。

产

品:

FDY50~150D/24~96F,POY50~300D/36~288F。

江苏盛虹集团

规

模:

集团现有员工5000余人。

总资产16亿元,净资产10亿元。

下辖的子公司包括江苏盛虹印染有限公司、江苏盛虹印染销售有限公司,江苏盛虹化纤有限公司,江苏盛虹房地产开发有限公司、吴江市盛虹典当有限公司、吴江市虹胜宾馆有限公司、吴江市虹胜商务宾馆、吴江市鲈乡山庄。

熔体纺:

40万吨聚酯产品.聚酯装置引进美国杜邦公司的专利技术,纺丝装置引进德国巴马格公司的技术。

在建项目:

60万吨精对苯二甲酸装置于2005年年底投产。

吴江鹰翔化纤有限公司

规

模:

公司占地面积40万平方米,建筑面积20万平方米,拥有固定资产近25亿元,员工2500多名,有一支来自全国各地学有专长、技术精干的教授,工程师科技队伍,企业全面推行现代化管理.下属企业有吴江鹰翔化纤有限公司纺丝分厂、聚酯切片分厂、吴江鹰翔热电分厂、自来水分厂、熔体直纺分厂、

熔体纺:

一期工程20万吨聚酯长丝产能,2003年10月投产。

在建项目:

二期工程计划2004年全面完工,届时产能将达到40万吨.

产

品:

超细旦FDY50D/100F、75D/72F、150D/144F、150D/288F

张家港欣欣化纤有限公司

规

模:

现有固定资产2。

06亿元.目前,公司员工760名,高级工程师2人,工程师和助理工程师75人,各类专业技术人员156人。

熔体纺:

经改造,年产量14万吨FDY长丝。

中国石化仪征化纤股份有限公司

规

模:

中国石化仪征化纤股份有限公司(以下简称仪化股份公司)是中国石油化工股份有限公司的控股子公司,是我国最大的现代化化纤和化纤原料生产基地,以2003年聚酯聚合装置产能计,仪化股份公司是世界第四大聚酯生产商。

熔体纺:

FDY年产量15万吨。

洛阳石化

规

模:

由中国石化集团公司与河南省人民政府共同投资64亿元兴建,定员1500人,是中国石化集团洛阳石油化工总厂下属的生产厂.

熔体纺:

FDY年产量9.6万吨,采用日本东丽技术。

(年产能十万吨)

浙江民营聚酯企业大幅扩张

萧绍地区长期以来就是中国乃至全亚洲最大的轻纺基地,江浙一带的纺织品交易多围绕在萧绍一带进行。

因此周边地区的聚合、纺丝、织造、染整都形成了相当的规模,产品出口欧美、中东、日本、韩国、东南亚等地区,在世界上享有盛誉.

随着中国加入WTO,萧绍地区轻纺业的步骤也在逐渐加快。

民营资本逐渐取代了国有企业的主导地位,成为扩产扩能的排头兵和主力。

由于中国的聚酯能力全球第一,消耗量也是全球第一,浙江的化纤企业更是在国内市场独占鳌头。

今年虽然整个行业仍然不甚景气,但在加入WTO的刺激和影响下,长丝业今年仍显示出了强劲的势头,尤其是熔体直纺在下半年这种势头更为明显,萧山某熔体直纺涤纶长丝厂据了解仅10月一个月的净利就高达500万元。

目前,长丝企业的毛利率均在8%左右,应当说在化纤业普遍微利的情况下长丝业是相当好过的,因此化纤企业大大提高了扩产的积极性,以前一直搁置的计划也再一次被正式提上案头,地方政府也对这些企业的计划给予了最大的支持,不仅在资金上予以帮助,而且在政策等各方面均进行了最大限度的优惠.

由于熔体直纺省却了中间的切片环节,因此在生产成本上较之切片纺长丝更低,在市场上也更具竞争力,2003年下半年的市场表现也更是证明了熔体直纺确实存在盈利的基础,在今年已逐渐尝到甜头的长丝企业更是将目标放在了这个基点上,萧绍一带的熔体直纺项目已成为扩能计划的主流。

目前,绍兴的纵横集团、赐富集团、浙江化联、远东集团,萧山的恒逸集团、荣盛集团、龙达集团、红山集团、道道化纤及桐乡的桐昆集团,慈溪的振邦集团,海盐的超同集团都提出并逐渐准备实施二年内完成的扩建计划,其中恒逸集团三期批文已获国家有关部门批准,据悉可能要扩建30条线,届时总产能将达到60万吨/年。

个别企业扩产完成后,将达到或接近国内最大的老牌国营企业仪征化纤的产能。

这些企业中,除浙江化联是国营企业外,其余均为民营企业,由此可见浙江乃至全国的民营企业已经渐渐占据了纺织业的主流。

据粗略统计,截止2003年年底,浙江的聚酯企业新增产能将达到218万吨,相比今年年底的总产能增加一倍,这13家企业的总产能将达到425万吨/年,约占全国聚合能力的1/4左右,而且这些企业的设备新、机制灵活、周边又紧靠最大的轻纺市场,因此在未来的几年内,相信这些企业将成为中国聚酯业的领头羊和主力。

浙江聚酯企业扩产计划表:

B:

间接聚合

C:

连续聚合

公司名称

产能(万吨/年)

2001

2002

2003

合计

绍兴纵横集团

7。

5(B)

5(B)

40(C)

52。

5

浙江恒逸集团

18(C)

18(C)

20(C)+4

60

浙江桐昆集团

10(B)

18(C)

18(C)

46

杭州荣盛化纤

0

18(C)

20(C)

38

绍兴赐富化纤

10(B)

15(C)

25

浙江化联

10(C)+3(B)

15(C)

28

浙江超同集团

7.5(B)

7.5(B)

15

浙江远东集团

18(C)

18(C)

36

萧山龙达聚酯

8.5(C)

18(C)

26.5

萧山翔盛化纤

30(C)

30

浙江红山集团

20(C)

20

振邦化纤

15(C)

15

道道化纤

5

10(C)

18(C)

33

合计

97.5

(+)109.5

(+)218

425

我国涤纶行业发展呈五大趋势

作者:

张胜一

我国涤纶纤维行业经过二十多年的高速发展,现在已成为世界上涤纶产量最大的国家。

据业内人士分析,这一产业的发展将呈现出以下五大趋势:

一、产量增长的速度有所放慢。

今后几年,我国涤纶的增长速度将大幅度下降,而且涤纶长丝的增速要明显小于涤纶短纤维。

由于涤纶短纤维通过吸湿改造技术使之接近棉花的吸水性,加上各种功能性纤维的开发,涤纶产品将逐渐受到消费者欢迎。

涤纶长丝最近几年的扩容速度太快,已超过了市场需求,且功能性纤维发展速度落后于涤纶短纤维,预计未来几年只能缓慢发展。

二、生产能力将越来越集中化,这符合涤纶工业向规模发展的趋势。

涤纶工业的生产技术比较稳定,自动化程度较高,投资成本越来越低,因而面对激烈的市场竞争,降低成本显得尤为重要。

降低成本的重要举措就是扩大生产规模,达到经济规模,最终达到降低产品成本的目的。

我国的布料市场及织布机大多集中在江、浙地区,因此涤纶丝的使用也集中在这两地.受运输成本及信息等诸多因素的影响,这两地的涤纶生产厂具有较强的市场竞争能力,其它地区尤其是中西部地区的涤纶产业将呈萎缩状态。

三、高附加值产品将呈快速发展趋势。

随着人们生活水平的提高,对服饰的要求不仅是保暖、舒适,并将更多的追求功能化。

我国化纤工业的科技创新和新产品开发还处于起步阶段,产品创新能力远远低于日本、美国、韩国及台湾省,许多化纤新产品、高仿真纤维仍不能生产。

涤纶因性能优良,生产成本低,市场的需求将使功能性涤纶新品得以快速发展。

在去年涤纶行情下跌过程中,涤纶超细旦纤维仍供不应求就是一个例好.

四、涤纶国有企业的竞争力将逐渐减弱。

我国最近对涤纶纤维取消了进口许可证管理,使涤纶市场竞争越来越激烈.在涤纶行业中,国有企业在各种所有制企业中最不适应市场竞争,需要依靠垄断和政府给予的各项优惠和补贴维持运作,一旦失去政府各种优惠,国有企业将受到巨大的市场冲击。

去年以来已有一批国有涤纶企业停、限产.

五、涤纶常规品种行情将长期趋向薄利,功能性纤维仍处于价格高位。

由于涤纶常规品种的产能迅猛增加和生产的高度集中,使生产成本逐渐降低,涤纶常规品种的利润将长期趋向薄利,而功能性纤维因科技含量高价格仍居高不下。

附录3

聚酯市场分析和技术进展

1.发展现状

PET发明于1944年,1949年率先在英国实现工业化生产,因其具有优良的服用和高强度等性能,成为合成纤维中产量最大的品种.聚酯在20世纪70年代以前一直保持高速发展,其生产增长率为:

1960年200%、1965年50%、1970年60%,此后增速减缓并呈周期性发展趋势,1975年增速为30%、1982年为10%、1987年为12.6%、1992年为6%、1999年为4。

3%、2001年为4.8%,预计2004年为8%。

20世纪90年代后,聚酯工业的发展重心开始转向亚洲,至20世纪90年代中期,因产能扩充过多,除中国外已出现供大于求的局面.到1999年,聚酯工业又迎来新的发展阶段,主要由于瓶用和膜用、复合等非纤用聚酯的用量增加,衣用涤纶需求也达到高峰。

据聚酯世界大会分析,从1999—005年,聚酯产能还可以增长33%-0%,年均增长率为6。

6%-8%。

从2000年开始,世界聚酯工业又进入新一轮的快速发展期。

在聚酯产品上,非纤聚酯的发展速度很快。

1996年,世界聚酯包装树脂和薄膜产量分别为451。

9万t和138。

2万t,占世界聚酯总产量的20。

7%和6。

3%,1998年则分别为699。

5万t和163.1万t,占世界聚酯总产量的24.6%和5.7%。

2000年分别达到823。

6万t和176.9万t,年均增长率分别为17.6%和6。

2%,各占世界聚酯总产量的26。

0%和5。

59%。

预计到2003年,非纤聚酯产量约占聚酯总产量的1/3。

PET的用途不再主要局限于纤维,而是进一步拓展到各类容器、包装材料、薄膜、胶片、工程塑料等领域,目前,PET正在越来越多地取代铝、玻璃、陶瓷、纸张、木材、钢铁和其他合成材料,聚酯的家庭也在持续扩大。

发泡PET:

近年来不断探索PET的新用途,PET挤出发泡工艺及其应用逐渐引起关注,在包装材料及许多需要较高温度的应用上,PET发泡体有突出的性能。

采用发泡的方式可减轻聚酯材料的质量,可节省成本,发泡产品比未发泡产品有更好的热绝缘性能。

发泡PET还具有极好的耐热性能,并且经发泡后的PET板具有优异的性能成本比,再加上PET本身就具有耐油、耐化学腐蚀性、易回收等优异性能,符合食品卫生要求,因此发泡在食品包装、微波容器、冰箱内板、屋顶绝热、电线绝缘、微电子电路板绝缘、运动器材、汽车、航天工业等方面将有很大的市场。

PET工程塑料:

PET具有良好的力学性能、电绝缘性、耐化学药品性、耐蠕变性能、耐疲劳性能及耐磨擦性能等,其缺点是结晶速率低、抗冲击能力差。

国内外工作者对其进行大量的研究,研制出了轿车用PET工程塑料,也可作为工程塑料用于电子、电器领域,如仪表壳、热风口罩等。

杜邦公司最先实现了PET工程塑料的工业化,已经开发出RYNITE系列产品,在轿车领域具有广泛的应用前景。

美国GE公司开发的ValoxPET系列工程塑料,通过PET与PBT或聚碳酸酯(PC)等塑料共混制得,具有良好的耐高温和冲击强度,可用于轿车车身制造。

联合信号公司开发的Petra系列工程塑料,具有优良的耐高温性能和优异的低温冲击强度,能经得起200℃以上的电喷着色处理,且有很好的表面性能,可用于汽车的内、外装饰件。

此外,还有德国BTE公司玻璃纤维增强的PET工程塑料,可生产塑料车轮,日本钟源化学株式会社研制的PET工程塑料,其中含有溴类导电、炭黑以及一些增强充填剂等,具有很好的力学、热学以及防静电性能,用于汽车、电气、电子机械部件。

在我国,早在20世纪90年代前后,中石化巴陵公司就完成了PET工程塑料的实验室研制项目。

然而,到目前为止,我国PET工程塑料的生产并没有大规模推广开来,只有极少量生产,基本上还属于空白,因此有着极大的发展潜力。

世界聚酯生产能力已由1998年2842。

8万t/a、1999年3147。

2万t/a、2000年3352.2万t/a增加到2001年3645。

5万t/a、2002年3980。

3万t/a。

PET聚酯曾以二位数速率增长,效益高于大多数其他塑料树脂。

前10年内,其占全球塑料需求份额翻了一番,达到占6%。

然而,最近能力过剩,效益下降.开工率1998年低于74%,2000-2001年回复到80%,

升级会员

升级会员