伊利股份融资结构分析Word格式文档下载.docx

《伊利股份融资结构分析Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《伊利股份融资结构分析Word格式文档下载.docx(3页珍藏版)》请在冰点文库上搜索。

0.71%

应付账款

5192005725

15.79%

19.05%

4361200926

22.01%

-0.40%

4378729527

21.97%

预收款项

3347153720

10.18%

28.80%

2598817263

13.12%

-14.86%

3052494570

15.32%

应付职工薪酬

1320470828

4.02%

9.21%

1209096333

6.10%

-0.45%

1214563279

6.09%

应交税费

381203800.1

1.16%

-203.12%

-369661190.9

-1.87%

1452.70%

-23807591.98

-0.12%

应付利息

3029413.33

0.01%

35.81%

2230580.03

-91.68%

26818270.53

0.13%

应付股利

15281350.54

0.05%

25.67%

12159548.22

0.06%

9440770.42

其他应付款

946950391.3

2.88%

-12.62%

1083709133

5.47%

1.02%

1072751648

5.38%

一年内到期的非流动负债

2550000

-66.84%

7689014.04

0.04%

其他流动负债

60150662.12

0.18%

流动负债合计

15516995890

47.20%

35.19%

11477896115

57.92%

-10.79%

12865791026

64.56%

长期借款

289000

-93.76%

4629000

0.02%

-35.52%

7179000

专项应付款

101724400.6

0.31%

60.08%

63545426.5

0.32%

9.55%

58005124.77

0.29%

长期负债合计

102013400.6

49.64%

68174426.5

0.34%

4.59%

65184124.77

0.33%

递延所得税负债

4090459.2

72.73%

2368171.2

17.95%

2007720

其他非流动负债

941505863

2.86%

26.89%

741978095.5

3.74%

7.37%

691044893.2

3.47%

非流动负债合计

1047609723

3.19%

28.93%

812520693.2

4.10%

7.16%

758236738

3.80%

负债合计

16564605613

50.38%

34.78%

12290416808

62.02%

-9.79%

13624027764

68.36%

实收资本(或股本)

2042914022

6.21%

27.79%

1598645500

8.07%

8.02%

资本公积

7538692925

22.93%

308.71%

1844500202

9.31%

-0.36%

1851176039

9.29%

盈余公积

914480670.7

2.78%

33.82%

683385458.9

3.45%

28.45%

532015115.1

2.67%

未分配利润

5641283829

17.16%

75.80%

3208979719

16.19%

57.09%

2042805094

10.25%

外币报表折算差额

-12272185.88

-0.04%

1909.72%

-610641.95

-22.58%

-788731.15

归属于母公司所有者权益合计

16125099261

49.05%

119.84%

7334900237

37.02%

21.76%

6023853016

30.23%

少数股东权益

187682685.5

0.57%

-1.26%

190083417.1

0.96%

-32.50%

281619821.3

1.41%

所有者权益合计

16312781946

49.62%

116.78%

7524983654

37.98%

19.34%

6305472838

31.64%

负债与所有者权益总计

32877387560

100.00%

65.92%

19815400462

-0.57%

19929500601

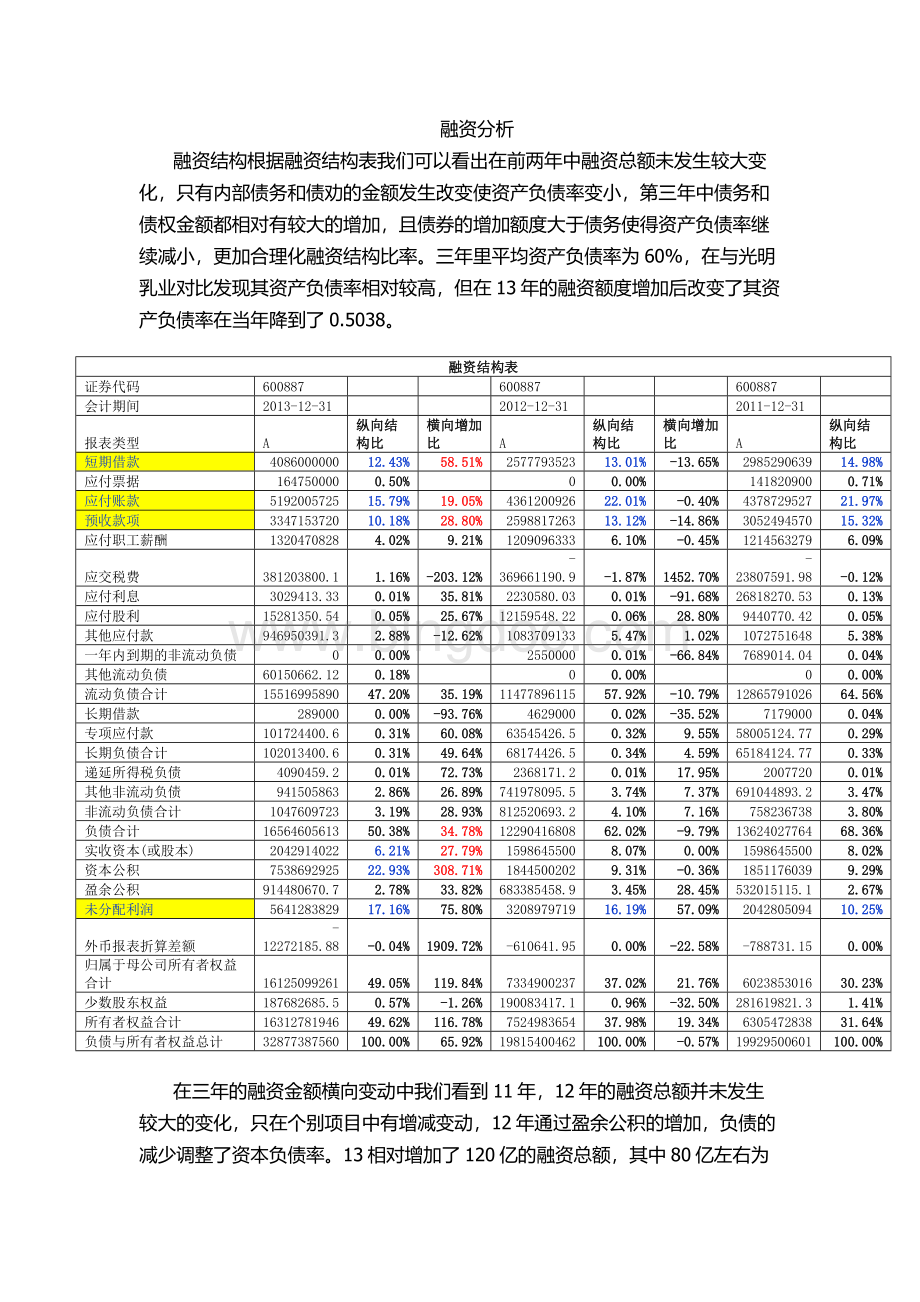

在三年的融资金额横向变动中我们看到11年,12年的融资总额并未发生较大的变化,只在个别项目中有增减变动,12年通过盈余公积的增加,负债的减少调整了资本负债率。

13相对增加了120亿的融资总额,其中80亿左右为债权型融资,40亿为债务融资。

其中债权型融资里由于股本的增加同时使资本公积增加了308%,且其13年的利润比上年增加了47%左右,所以盈余公积和未分配利润有相对的提高分别为33.82%和75.8%。

债务融资方面短期借款增加了58.51%,短期借款总额达到40亿,应付账款和预收账款也分别增加19%和28.8%,总增加金额达到15亿。

在纵向分析中我们可以看到债务融资中短期借款,应付款项和预收款项占了融资总额的45%左右,虽然在13年中比例有所减少但额度却是有所增加,由此可见公司在行业中的信誉可以通过应付预收项目筹集到更多的资金。

在债权融资项目中我们可以看见伊利股份的未分配利润在融资结构中占较大份额,可见公司对利润的流出比例还是比较大,所以可以看出在以后发展中公司更能以自身能力来满足对公司扩张的需求。

在流动负债中,其整体的增长的趋势和总资产的增长趋势同步,在细分项目中,通过观察具体的增长比率可知,在13年的变动中其短期借款,应付票据和应付账款的增长比率和金额较大。

流动负债结合非流动负债的增加一方面表明伊利在经营战略上的扩张发展战略,令一方面财务杠杆通过权益融资的大幅增加的降低也表明其财务风险在一定程度上有所降低。

短期借款:

在12年有相对少的减少,而在13年有了将近60%的增加主要是分期付息到期还本的贷款增加,13年借款具体分析中其抵押贷款和质押贷款都有减少,信用贷款不但增加而且占很大比例,由此说明公司在银行信用评级中有较高的成绩。

以下是2013年短期借款的项目表:

项目

期末数

期初数

质押借款

246,793,522.53

抵押借款

19,000,000.00

39,000,000.00

信用借款

4,067,000,000.00

2,292,000,000.00

合计

4,086,000,000.00

2,577,793,522.53

应付帐款:

在13年扩大融资金额时应付款项的增加金额也是较大的,较上年增加19%,在本年融资结构中也占比达到16%。

且应付账款中无应付持有公司5%(含5%)以上表决权股份的股东单位或关联方的款项,其中关联方应付账款大约有2800万,不到应付款总额的0.5%。

预收账款:

12年有所减少,但在13年增加到33亿,一方面是融资需求,另一方面可以看出公司在产业中的强势地位。

应付票据:

应付票据13期末较年初增加164,750,000.00元,增加比例100%,主要是用于采购部分材料使用银行承兑汇票结算所致,可见公司在扩大融资规模的方式上以及增加可流通资金的方式上开始有所转变。

实收资本:

于2013年1月7日非公开发行人民币普通股272,212,500股,非公开发行后的股本为1,870,858,000股,公司2013年6月7日第七届董事会临时会议审议通过了《关于内蒙古伊利实业集团股份有限公司股票期权激励计划首期行权后剩余获授股票期权的行权相关事项的议案》,激励对象于2013年6月14日行权153,963,908股,由此公司增加股本153,963,908股,增加后的股本为2,024,821,908股。

激励对象于2013年7月1日行权18,092,114股,增加后的股本为2,042,914,022股。

资本公积:

12年度未有较大改变,13年的较大增幅主要是非公开发行股份、股权激励对象行权形成股本溢价所致。

留存收益:

公司的利润分配政策主要是分红和增加留存收益,2012年和2013年公司的留存收益增幅分别为51.17%和68.13%,增加了公司内源融资,结合2013年期末的ROE(0.196)和留存比率(49%)推算出2014年的可持续增长率为10.6%,而公司的经营计划中预测2014年公司计划实现营业总收入540亿元,利润总额40亿元,与可持续增长所得的增加额相差较多,但由于融资规模的扩增所以相对来说留存数据以及权益收益率的变化并不准确,所以一定程度上公司制定的经营计划相对合理。

每10股送红股数(股)

每10股派息数(元)(含税)

每10股转增数(股)

现金分红的数额(含税)

分红年度合并报表中归属于上市公司股东的净利润

占合并报表中归属于上市公司股东的净利润的比率(%)

2013

8

5

1634331218

3187239562

51.28

2012

2.8

523840240

1717206344

30.51

2011

2.5

399661375

1809219540

22.09

升级会员

升级会员