财函字009号附件恒大集团房地产开发企业成本核算制度Word文件下载.docx

《财函字009号附件恒大集团房地产开发企业成本核算制度Word文件下载.docx》由会员分享,可在线阅读,更多相关《财函字009号附件恒大集团房地产开发企业成本核算制度Word文件下载.docx(29页珍藏版)》请在冰点文库上搜索。

整个小区的道路、管网、小区电力设施及通讯网络,小区公共区域的园艺景观建筑、假山、人工湖与喷泉、木栈道、大门等基础配套(不含空中花园),以及土地成本和利息等。

第十五条地区公司财务部在建账时从地区公司总工室、综合计划部等部门取得立项及分期相关资料,并报集团财务中心,由财务中心设置成本核算对象。

成本核算对象一经确定,不能随意更改,若项目调规或开发计划变更导致原成本核算对象发生变化的,需上报新旧分期对照表,由集团财务中心进行调整。

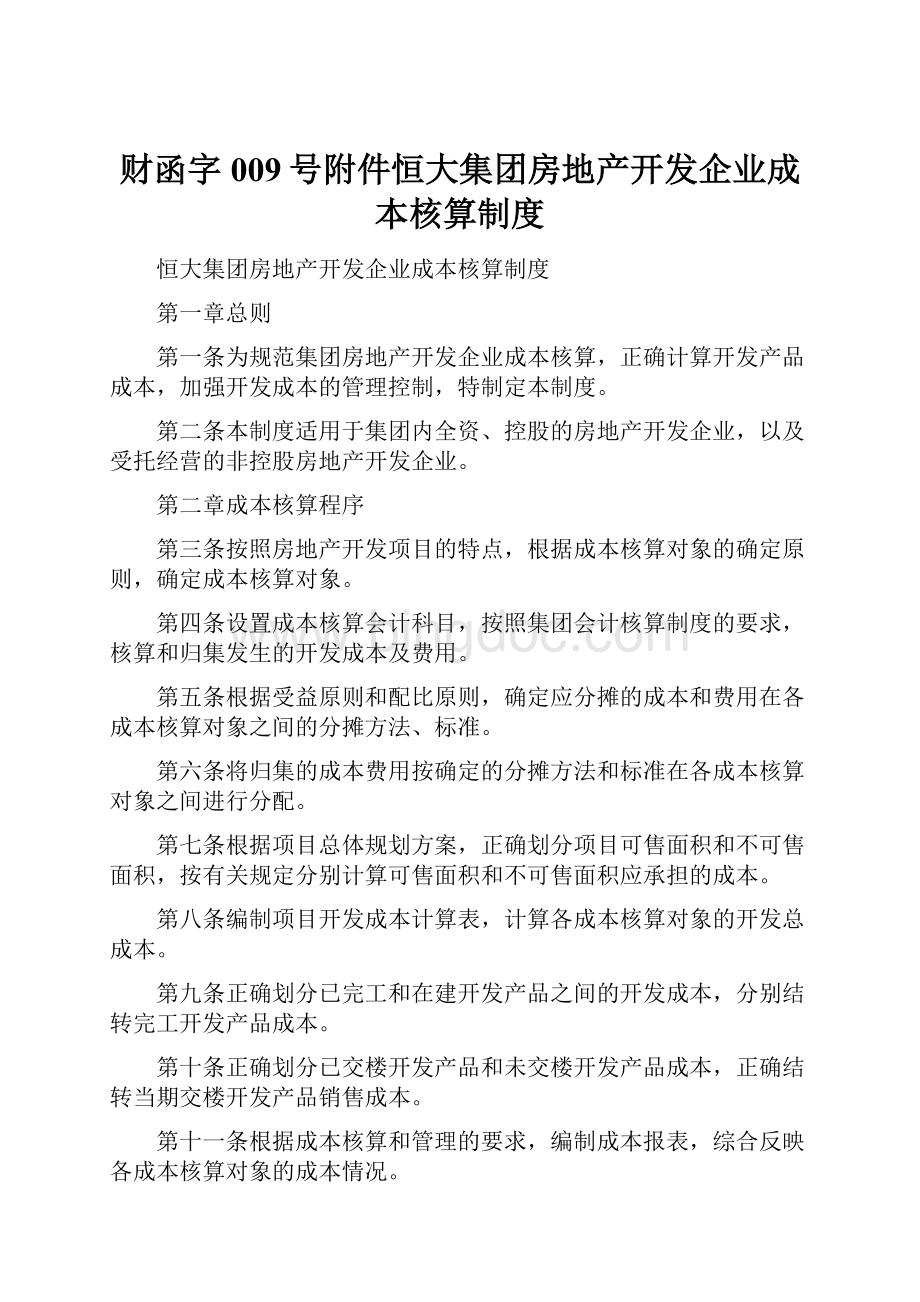

第十六条

成本核算对象具体设置如下图

第四章成本核算的内容

第十七条成本核算的内容:

(一)土地征用费及拆迁补偿费。

指为取得土地开发使用权(或开发权)而发生的各项费用,主要包括土地买价或出让金、契税、耕地占用税、土地使用费、土地闲置费、土地变更用途和超面积补交的地价及相关税费、拆迁补偿支出、安置及动迁支出、回迁房建造支出、农作物补偿费、危房补偿费等。

(二)前期工程费。

指项目开发前期发生的水文地质勘察、测绘、规划、设计、可行性研究、筹建、场地通平、市政配套费等前期费用。

(三)建筑安装工程费。

指开发项目开发过程中发生的各项建筑安装费用。

主要包括开发项目建筑工程费和开发项目安装工程费等。

(四)基础设施建设费。

指开发项目在开发过程中所发生的各项基础设施支出,主要包括开发项目内道路、供水、供电、供气、排污、排洪、通讯、照明等社区管网工程费和环境卫生、园林绿化等园林环境工程费。

(五)公共配套设施费。

指开发项目内发生的、独立的、非营利性的,且产权属于全体业主的,或无偿赠与地方政府、政府公用事业单位的公共配套设施支出。

(六)开发间接费。

指企业为直接组织和管理开发项目所发生的,且不能将其归属于特定成本核算对象的成本费用性支出。

主要包括采购部、预算部、开发部、总工室、工程部、合同履约部、工程技术部等部门管理人员工资、职工福利费、折旧费、修理费、办公费、水电费、劳动保护费、工程管理费、周转房摊销、前期服务费以及项目营销设施建造费等。

(七)项目利息支出:

指按贷款用途分摊至开发期项目的利息支出。

第十八条具体的成本核算内容与NC设置对照表见附表。

第五章成本的归集分配

第十九条产品成本归集分配原则:

成本发生时能分清成本核算对象的,应直接记入有关成本核算对象。

应由两个或两个以上成本核算对象负担的,按配比和受益原则将其分配记入有关成本核算对象。

成本发生时不能分清成本核算对象的,在“归集待分摊”项目中先行归集,待结转成本时,按上述原则分配记入有关成本核算对象。

第二十条下列成本应按以下方法进行分配:

本条各分配方法中所指的成本核算对象均不包括单独作为过渡性成本对象核算的公共配套设施。

幼儿园、学校最终确定为自有产权的,在产权取得当期进行调整。

(一)土地成本,按各成本核算对象占地面积占开发用地总面积的比例进行分配。

各成本核算对象的占地面积=各成本核算对象的基底面积+(土地证总面积-∑各成本核算对象的基底面积)×

各成本核算对象的建筑面积÷

∑各成本核算对象的建筑面积。

如果开发期限较长,已取得建设工程规划批复的分期与未取得建设工程规划批复的分期用地面积能合理区分,可先按各期用地面积占开发用地总面积比率分摊土地成本,各期内的各成本核算对象再按上述公式在本期内分摊土地成本。

(二)基础配套应按各成本核算对象建筑面积占全部成本核算对象建筑面积的比例进行分配。

需分配的基础配套指在“归集待分摊”项目中核算的各项基础设施建设费。

(三)单独作为过渡性成本对象核算的公共配套设施开发成本应按各成本核算对象建筑面积占全部成本核算对象建筑面积的比例进行分配。

配套物业不参与此项分配。

(四)开发间接费用在当期在建成本核算对象之间进行分配,具体分配方法如下:

开发间接费用分配率=【当期在建各成本核算对象的建筑面积×

(该成本核算对象当期施工时间/该成本核算对象总体施工时间)】÷

∑【当期在建各成本核算对象的建筑面积×

该成本核算对象当期施工时间/该成本核算对象总体施工时间)】

(五)借款利息如能明确归属于各成本核算对象的,其发生的贷款利息直接记入各成本核算对象的开发成本;

如不能明确归属于各成本核算对象的,其发生的贷款利息按各成本核算对象当期发生开发成本占全部成本核算对象当期发生开发成本的比例进行分配,具体分配方法如下:

共同负担的借款利息的分配率=某成本核算对象当期发生开发成本数÷

∑各成本核算对象的当期发生开发成本数

属于成本核算对象完工后发生的借款利息记入财务费用。

第六章成本计算和结转

第二十一条期末进行成本结转前应按以下方法进行成本计提:

(一)在建成本核算对象成本的计提

期末根据主体、装修工程100%进度与账面开发成本数的差额计提成本,次月红字冲回。

(二)完工、交楼成本核算对象成本的计提

每期末根据各成本核算对象的预算造价与账面开发成本数的差额计提成本。

其中预算造价已结算的合同取结算价,未结算的合同按合同价、账面开发成本数、100%进度数三者取大值。

实际发生时按开发成本实际发生额计入相应的成本核算对象开发成本,当月末按开发成本实际发生额在计提成本数额内冲回。

下一期末,若预算造价发生变动,按预算变动数进行成本补提或冲减。

(三)对完工、交楼成本核算对象如与其相应的公共配套设施尚未建造或尚未完工的,可按预算造价合理预提建造费用。

此类公共配套设施必须符合已在售房合同、协议或广告、模型中明确承诺建造且不可撤销,或按照法律法规规定必须配套建造的条件。

1、尚未完工的公共配套设施成本计提数=期末公共配套设施的预算造价—账面累计已发生的成本数

2、尚未动工的公共配套设施成本计提数=单方预算造价(预决算提供)×

规划许可证(或总规图)的建筑面积

3、实际发生时按开发成本实际发生额计入相应的成本核算对象开发成本,当月末按开发成本实际发生额在计提成本数额内冲回。

4、下一期末,若预算造价发生变动,按预算变动数进行成本补提或冲减。

5、如果无完工、交楼成本核算对象的,此项暂不做计提。

第二十二条开发产品成本的结转

(一)房地产开发项目完工时,应及时将其开发成本结转至开发产品。

对于开发产品发生经营用途改变为固定资产或投资性房地产的,应从开发产品结转至固定资产或投资性房地产。

(二)开发产品成本结转的方法如下:

1、按完工项目各成本核算对象发生的成本总和除以其对应的建筑面积,计算得出单位建筑成本

2、结转至开发产品的成本=单位建筑成本×

累计已完工建筑面积-以前年度已经结转成本

3、以上成本结转中非独立地下室不承担地面以上建筑装修费用。

第二十三条主营业务成本的结转

(一)主营业务成本结转的原则:

1、配比原则:

收入与成本相匹配原则。

2、调整原则:

已结转项目由于预算成本变动、规划变更等各种原因,造成与原来结转金额产生差异时,其差异金额在发生变化的当期进行结转。

(二)房地产完工项目有销售时,应及时将各成本核算对象的开发产品成本结转至主营业务成本,具体结转方法如下:

单位销售成本=开发产品总成本÷

总可售面积

结转至主营业务成本金额=单位销售成本×

累计已销售面积-以前年度已结转主营业务成本

第七章成本报表

第二十四条成本类报表的内容

成本类报表是根据集团目前的经营管理模式,结合目前的成本业务核算与管理要求而设置。

主要包括《项目快报》及《成本报表》,具体报表见附件。

第二十五条成本类报表的管理

各地区公司财务部于每周五上报本周《项目快报》,于每月五号前上报上月《成本报表》,对于成本出现的偏差应及时查找原因并向相关领导汇报。

成本类报表属于公司机密财务资料,各编制单位对于每月上报的成本报表应该按照财务档案的管理要求认真建档管理。

任何人员不得随意对外泄漏,相关部门需使用,应经公司领导批准方能取得成本报表。

财务中心确定成本类报表的编制内容及范围,负责报表模板的统一制定下发。

第八章附则

第二十六条本制度未涉及或未尽的成本核算事项,按国家或集团有关成本管理的规定执行。

第二十七条本制度由集团财务中心负责解释和修订。

恒大地产集团有限公司

财务中心

二零一二年四月二十五日

附表:

成本核算内容与NC设置对照表

科目编号

科目名称

收支项目

业务内容解释

一级编码

一级名称

二级编码

二级名称

5002

开发成本

500201

土地征用及拆迁补偿费

41010101

土地价

通过招拍挂或协议转让方式取得土地而支付的地价款

41010102

契税或交易费等其他费用

办理土地交易过程中支付的各种税费,如契税、耕地占用税、产权登记费等

41010103

拆迁费

发生的有关地上、地下建筑物或附着物的拆迁补偿支出、安置及动迁支出、回迁房建造支出、农作物补偿费、危房补偿

41010104

其他土地使用费

除上述费用外有关土地的费用

500202

前期工程费

41010201

地质勘探费

勘探人根据发包人的委托,收集已有资料、现场踏勘、制定勘察纲要,进行测绘、勘探、取样、实验、测试、检测等费用

41010202

土地平整

指施工过程中的场地平整等施工费用

41010203

设计规划费

4101020301

规划设计

指设计人根据发包人的委托,提供项目总体规划设计等服务所收取的费用

4101020302

施工图设计

指设计人根据发包人的委托,提供项目施工图设计等服务所收取的费用

4101020306

地下室人防设计

指设计人根据发包人的委托,提供项目地下室人防设计等服务所收取的费用

4101020399

其他设计费

除上述设计服务外所收取的其他设计费用

41010204

开发报建

4101020401

各专业报建费

根据地方政府规定单价缴纳的各专业类报建费用

4101020402

规划放线、验线费

测绘部门按建设工程规划要求,依据设计图核图,确定拟建物平面坐标收取的费用

4101020403

环评费

根据地方政府环保主管部门规定缴纳的环保评估费用

4101020404

规划测量费

4101020406

招投标费

根据地方招投标中心规定缴纳的招投标费用

4101020408

施工图审查费

由地方政府主管部门或其他指定具备资质的单位进行施工图纸审查所收取的费用

4101020432

测绘费

根据工程、销售需要办理预售证面积测绘,房屋产权证建筑、占地面积测绘所产生的测量绘图费用

41010205

质检费

4101020501

质监站费用

指工程质量监督机构对工程实施质量监督的有关费用

4101020502

监理费

委托监理公司代表甲方对工程进度质量监控所支付的监理费

4101020503

检测检验费

按规定缴纳的检验检测费

41010206

定额费

按规定缴纳的定额测定费用

41010208

顾问费

4101020801

测量师费

支付给有资质的测量师的顾问费用

4101020811

机电顾问费

支付给有资质的机电顾问的顾问费用

41010291

临时工程-临电

办理临时用电发生的相关费用

41010292

临时工程-临水

办理临时用水发生的相关费用

41010293

临时工程-临时道路围墙

临时道路围墙施工发生的相关费用

41010294

临时工程-其他

4101029401

临时办公室

为解决现场办公所搭建的临时建筑设施

4101029402

临时场地占用费

临时占用红线外用地等所发生的场地占用费

4101029403

临时围板

为工程管理需要而采取的临时围蔽措施发生的围板费用

41010299

其他前期工程费

除上述前期工程费外所收取的其他费用

500203

基础设施费

41010401

园林绿化

4101040101

绿化(绿化)

指公共环境的绿化工程,如人工草坪、栽花、种树等

4101040102

景观

指公共环境的景观工程,如凉亭、喷泉、石艺、雕塑、木栈道、假山等

4101040103

室外零星设施

除上述外的其他公共环境零星设施工程,如示意图、垃圾桶、座椅等

41010403

道路设施/公共设施费

指小区内道路的路灯等公共设施费用

41010404

永久用水

指小区内永久用水类工程支出

41010405

永久用电

指小区内永久用电类工程支出

41010406

电话/通讯/网络系统

4101040601

电信网络系统费

电信网络系统的建筑工程支出

4101040602

智能化系统

小区智能化系统的建筑工程支出,包括监控、边界防范、电子巡更等

4101040603

有线电视

小区有线电视系统的建筑工程支出

41010407

煤气

4101040701

煤气(管道系统)

煤气管道系统的建筑工程支出

4101040702

调压站

煤气调压站的建筑工程支出

41010408

排污/排水

小区排水及排污系统的建设、安装、调试、评审等费用支出

41010410

供热工程

4101041001

管道系统

指小区内供热管道设施的建设支出

4101041002

热交换站

指小区内供热交换设施、交换站的建设支出

4101041003

锅炉房

指小区内供热锅炉设施、锅炉房的建设支出

4101041004

水泵房

指小区内供热水泵设施、水泵站的建设支出

4101041005

供热费

按当地有关规定标准向供热部门缴纳的一定费用

41010499

基础设施工程其他

除上述外的其他基础设施支出,如永久性围墙、园区大门等

500204

建筑安装工程费

41010301

桩基

4101030101

桩基(桩基)

指桩基施工中的桩基材料及工程实施费用,如土石方、护壁(坡)工程费等

4101030102

桩基检测

由地方政府主管部门或其指定具备资质的检测单位进行桩基础检测的费用

4101030103

桩基施工阶段监测费

向地方政府主管部门或其指定具备资质的单位在桩基施工阶段缴纳的检测费用

4101030199

桩基其他

桩基础工程施工过程中产生的其他费用,

41010302

地下室

独立地下室工程费用

41010303

主体工程

主体施工过程中发生的工程费用,如土建结构(含非独立地下室部分)、粗装修等支出

41010308

幕墙/铝合金窗

指含在主体工程内的玻璃幕墙、铝合金窗等费用

41010311

机电安装

4101031101

强电工程

强电工程系统的设备及安装费用

4101031102

弱电工程

弱电工程系统的设备及安装费用

4101031103

给排水

给水和排水系统的设备及安装费用

4101031104

煤气安装工程

煤气设备及安装费用

4101031105

采暖空调

含地板采暖、电热膜、管道系统、暖气片的设备及安装工程

4101031106

消防工程

消防系统所需设备、管道及安装费用

4101031107

空调工程

空调系统的设备及安装费用

4101031108

变配电设备

变配电设备及安装费用

4101031112

电梯

电梯设备及安装费用

41010331

室内二次装修

4101033101

涂料

室内二次装修中所用涂料及相关装修费用

4101033102

外墙装饰

外墙装饰及相关装修费用

4101033103

内装修

室内装修费用

4101033104

进户门/单元门

进户门、单元门及相关安装费用

4101033105

橱柜

橱柜及相关安装费用

410

升级会员

升级会员