试谈企业集团发展融资特点.docx

《试谈企业集团发展融资特点.docx》由会员分享,可在线阅读,更多相关《试谈企业集团发展融资特点.docx(11页珍藏版)》请在冰点文库上搜索。

试谈企业集团发展融资特点

第六章企业集团发展融资特点

6.1企业集团融资现状(融资需求模式)分析

6.1.1企业集团财务现状分析

6.1.1.1.巨化集团财务情况

(1)近年来业务收入状况

2009年巨化集团实现营业总收入105.29亿元,较之2008年的118.75亿元,有一定程度下滑,造成这一现象的主要原因是集团化工、物料等收入因金融危机导致的需求萎缩和价格下滑而又较大幅度的减少。

不过同期集团矿石收入的增加抵消了部分其他主要业务收入下降的影响。

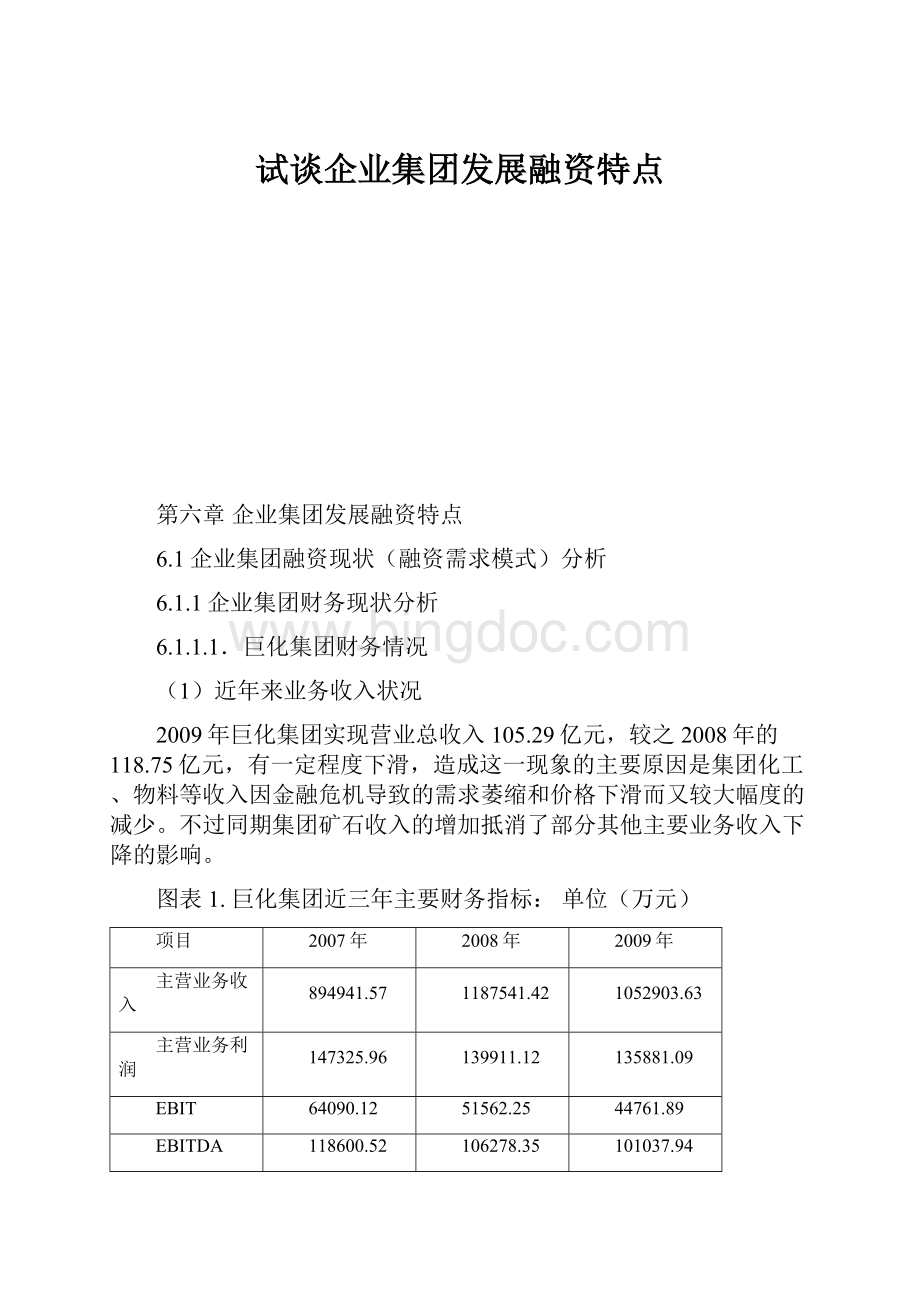

图表1.巨化集团近三年主要财务指标:

单位(万元)

项目

2007年

2008年

2009年

主营业务收入

894941.57

1187541.42

1052903.63

主营业务利润

147325.96

139911.12

135881.09

EBIT

64090.12

51562.25

44761.89

EBITDA

118600.52

106278.35

101037.94

净利润

20267.69

9296.13

10101.00

归属于母公司净利润

7909.79

4724.09

3476.00

数据来源:

巨化集团2007-2009年度审计报告

从收入结构情况来看,截至2009年末,集团收入主要来源于化工板块,但近年来,其经贸业务收入比重有所上升。

图表2.巨化集团近五年分业务板块的营业收入占比情况:

数据来源:

巨化集团2005-2009年度审计报告

从利润贡献结构情况来看,由于巨化集团自身的业务结构60%主要还是依托其化工资源在价值链上延伸来创造价值,有一定的竞争优势,但与化工主体无关的40%两头在外产品结构呈现散、乱局面,更多是机会型贸易,没有形成自己的竞争力,因此化工产业还不能真正构成巨化集团的主导业务。

图表3.巨化集团利润贡献结构的情况如下:

数据来源:

巨化集团2005-2009年度审计报告

(2)现金流状况

从现金流情况来看,2009年巨化集团的经营活动现金流为10.46亿元,同比减少11.38%。

但同年集团的投资现金净流出仅有2.25亿元,集团大部分产能扩建工程接近尾声,在长期资产构建方面的投资需求较2008年迅速减少,有效地缓解了公司的融资压力。

图表4.巨化集团2007-2009年现金流总体状况:

数据来源:

集团审计报告

(3)资产负债状况

项目

2009年

12月31日

2008年

12月31日

2007年

12月31日

总资产(亿元)

118.68

119.91

117.50

总负债(亿元)

82.53

84.67

83.00

归属母公司所有者权益(亿元)

36.15

36.24

35.50

数据来源:

集团审计报告

从资产情况来看,截至2009年末,流动资产和固定资产是巨化集团资产重要组成部分,分别占**%和**%,而负债则主要表现为短期借款、长期借款及应付债券等刚性负债,分别占负债比重的**%、**%和**%。

2009年末巨化集团资产负债率为69.

2007

2008

2009

资产负债率

利息保障倍数

流动比率

速动比率

净资产收益率

6.1.1.2.巨化股份财务情况

(1)近年来业务收入状况

2009年巨化股份实现营业总收入105.29亿元,较之2008年的118.75亿元,有一定程度下滑,******

图表1.巨化股份近三年主要财务指标:

单位(万元)

项目

2007年

2008年

2009年

主营业务收入

主营业务利润

EBIT

EBITDA

净利润

归属于母公司净利润

数据来源:

上市公司公开信息

从收入结构情况来看,截至2009年末,巨化股份收入主要来源于化工板块,但近年来,其经贸业务收入比重有所上升。

图表2.巨化集团近五年分业务板块的营业收入占比情况:

数据来源:

上市公司公开信息

图表3.巨化股份利润贡献结构的情况如下:

数据来源:

上市公司公开信息

(2)现金流状况

从现金流情况来看,

图表4.巨化股份2007-2009年现金流总体状况:

数据来源:

上市公司公开信息

(3)资产负债状况

项目

2009年

12月31日

2008年

12月31日

2007年

12月31日

总资产(亿元)

118.68

119.91

117.50

总负债(亿元)

82.53

84.67

83.00

归属母公司所有者权益(亿元)

36.15

36.24

35.50

数据来源:

上市公司公开信息

从资产情况来看,截至2009年末,流动资产和固定资产是巨化集团资产重要组成部分,分别占**%和**%,而负债则主要表现为短期借款、长期借款及应付债券等刚性负债,分别占负债比重的**%、**%和**%。

2009年末巨化集团资产负债率为69.

6.1.2融资资源分析

6.1.2.1可用于保证担保的资源

根据浙江省国资委相关规定,省国资委监管的企业只能相互担保,而无法其他企业担保。

具体而言,浙江省国资委监管的企业一共17家企业,除巨化集团公司以外,其他16家企业如下:

省交通集团公司、省能源集团公司、省物产集团公司、杭钢集团公司、省商业集团公司、省铁路集团公司、省国贸集团、财通证券、省建设集团公司、省机场管理公司、省机电集团公司、省农发集团公司、省旅游集团公司、省旅游集团公司、省综合资产经营公司、省盐业集团以及长广集团公司。

6.1.2.2.可用于抵质押的资源范围

巨化集团可用于抵质押的资产相当对较多,大体而言可以用于担保的有土地资源、机器厂房、应收账款、商标权、CDM收益权、仓单等。

6.1.3企业集团过往和当前融资方式介绍及概述

从目前我国企业融资方式来看,可分为债务性融资和权益性融资,其中债务性融资主要是指企业从外部借款,按期承担还本付息的义务;权益性融资主要是指企业通过公开发行股票或私募的方式增加资本,借以融资,无需还本付息,但需要分配红利。

6.1.3.1债务性融资

债务融资方式主要包括银行借款、保理、票据贴现、发行债券等。

巨化集团以及巨化股份现有债务融资方式涉及银行借款、公司债、银行承兑汇票及贴现、信托贷款以及融资租赁等业务。

截至2009年12月末,巨化集团及巨化股份有息负债情况如下:

此外,巨化集团于2009年2月20日发行了10年期企业债,债券规模为9亿元,全部用于集团有机氟化工产品、功能性高分子材料、有机氟化工产品配套三个专项共8个项目的建设。

集团在企业债成功发行后,长期债务比重持续攀升,债务结构获得一定程度的优化。

6.1.3.2权益性融资

股权融资方式主要包括合资经营、引入战略投资者、财务投资者及IPO等。

近年来,巨化集团融资方式主要以债务性融资为主,权益性融资则运用的较少。

目前集团权益融资主要体现为设立合资经营公司以及上市IPO,如巨化股份发行上市,募集资金总额4.6亿元。

企业集团各融资主体发生的权益融资情况,包括金额、价格、资金用途,对企业集团发展的贡献等。

6.1.4企业集团融资模式总结和评价

(1)各种方式筹集资金的金额和比例

目前集团的负债融资大多为1年以内的银行短期借款、1年以上的负债融资占全部负债融资的42%。

虽然在金融形势宽松时增加短期融资替代长期融资能节省融资成本,但一旦金融市场和国家行业信贷政策发生大的变化,银行贷款展期或续贷困难,短期融资品种滚动续发困难,集团公司将面临资金链吃紧的财务风险。

我行的进入正好可以弥补巨化集团长期融资的缺口。

此外,从权益融资的角度来看,目前集团下属上市公司—巨化股份再融资功能未能充分发挥,近年来资产负债率维持在50%左右。

(2)融资效率评价

随着我国市场经济体制的逐步完善和金融市场的快速发展,企业作为市场经济的主体置身于动态的市场环境之中,计划经济的融资方式已经得到根本性改变,企业融资效率越来越成为企业发展的关键。

从集团层面来看,巨化集团主要采用

(3)对企业集团发展的总体作用评价

6.2企业集团融资成本分析

6.2.1权益融资资金成本分析

(1)定义:

权益融资资金成本是通过扩大企业的所有权益,如吸引新的投资者,发行新股,追加投资等来筹集和使用一定量资本时所支付的代价。

(2)公式:

Ri=Rf+beta*(Rm-Rf)

上述公式中:

股权资本成本率ke,可以用公司一段时间如5-10年的平均股权收益率来估计。

平均股权收益率Ri(即i公司),Beta表示i公司股票与市场相关系数。

(3)计算:

通过CSMAR国泰安数据库计算分析,2007-2009年度,巨化股份(600160)的Beta值为1.28,而2007-2009年上证指数的收益率为20.67%,同期无风险利率为2.25%。

通过CAPM公式,将上述数值代入,可计算出,巨化股份权益资金成本为25.83%。

6.2.2债务资金成本分析

(1)定义:

企业通过举债方式所筹集资金的平均成本。

(2)公式:

加权平均债务资金成本=∑【某种债务资金占总债务资金的比重×该资金的成本率×(1-所得税率)】

(3)计算:

根据09年审计报告中所得数据,借款类负债5,660,496,900.44元按照5.4%的成本率,09年企业债券900,000,000.00元按照5.1%的成本率,按照25%的所得税率计算,得债务资金成本率为4.02%。

6.2.3企业集团融资结构与加权平均资金成本

(1)定义:

它是综合反映资金成本总体水平的一项重要指标。

综合资金成本指企业所筹集资金的平均成本,它反映企业资金成本总体水平的高低。

(2)公式:

关于加权资本成本(WACC)可以用下列公式测算:

WACC=[D×kd×(1-T)+E×ke]/(D+E)

其中:

kd表示债务资本成本率,ke表示股权资本成本率;D表示负债,E表示股本;T表示所得税率。

(3)计算:

2009年集团公司总负债为82.52亿元,所有者权益为36.15亿元,实际债务资金成本为4.02%,权益资金成本为25.83%,代入公式,可得集团公司加权资本成本为10.66%。

6.3企业集团未来融资偏好和金融产品需求分析

6.3.1企业集团融资的总体思路概述

实现国有资本有进有退和业务布局结构动态调整;促进产业资本和金融资本相互转化,实现资产流动性,提高融资效率,通过运用不同的融资工具有效地降低融资成本;提升国有资本价值创造能力,完成保值增值任务。

6.3.2集团公司层面的融资思路(含对金融产品的需求)

Ø通过资本运营战略结合,盘活集团资产保持续贷可能性。

同时积极运用企业债券、短期融资券、资产支持票据等直接融资手段,优化负债结构,降低资金成本。

集团逐步实现通过资本运营中心(计划财务部)统一运作母公司、各控股子公司的外部融资和资金内部拆借,达到资金集约化管理、挖潜增效的目的。

Ø积极争取政策低息贷款、财政贴息、税收返还和政府划拨经营性国有资产等政府性融资政策。

Ø积极研究多层次资本市场,追踪股票公开发行、上市公司再融资、企业债、信托融资、资产证券化、产业投资基金的政策动态和市场趋势,为中长期融资多样化做好准备。

6.3.3上市公司层面的融资思路(含对金融产品的需求)

Ø发挥巨化股份公司的资本市场融资平台作用,积极探索定向增发、配售、可转债、回购多种资本市场运作手段,在利用上市公司融资渠道、发挥投资能力、盘活存量资产、提高股东价值方面有所突破。

Ø积极探索巨化股份公司通过增发A股方式开辟国内资本市场融资渠道和实现国有股权全流通的可能。

6.3.4项目公司层面的融资思路(含对金融产品的需求)

Ø各项目子公司积极尝试多种融资方式,筹集资金参与部分集团的化工项目,以参股投资为主,分担母公司的出资压力。

Ø通过资本运营中心(计划财务部)、定向委托贷款、定向信托方式等内部资金协议调配形势,实现母子公司之间、子公司之间有偿调用现金。

升级会员

升级会员