练习题及参考解答.docx

《练习题及参考解答.docx》由会员分享,可在线阅读,更多相关《练习题及参考解答.docx(9页珍藏版)》请在冰点文库上搜索。

练习题及参考解答

第二章练习题及参考解答

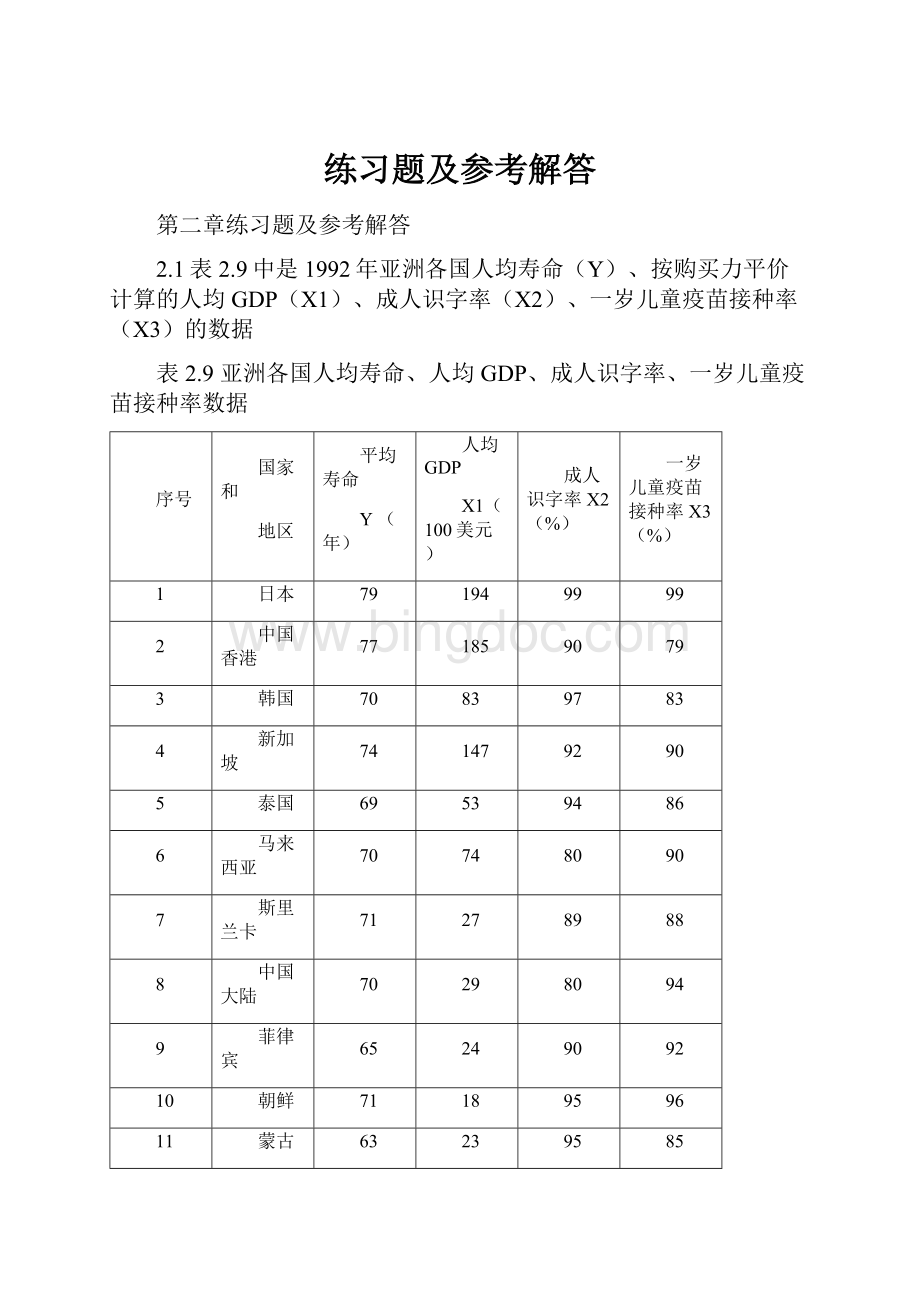

2.1表2.9中是1992年亚洲各国人均寿命(Y)、按购买力平价计算的人均GDP(X1)、成人识字率(X2)、一岁儿童疫苗接种率(X3)的数据

表2.9亚洲各国人均寿命、人均GDP、成人识字率、一岁儿童疫苗接种率数据

序号

国家和

地区

平均寿命

Y(年)

人均GDP

X1(100美元)

成人识字率X2(%)

一岁儿童疫苗接种率X3(%)

1

日本

79

194

99

99

2

中国香港

77

185

90

79

3

韩国

70

83

97

83

4

新加坡

74

147

92

90

5

泰国

69

53

94

86

6

马来西亚

70

74

80

90

7

斯里兰卡

71

27

89

88

8

中国大陆

70

29

80

94

9

菲律宾

65

24

90

92

10

朝鲜

71

18

95

96

11

蒙古

63

23

95

85

12

印度尼西亚

62

27

84

92

13

越南

63

13

89

90

14

缅甸

57

7

81

74

15

巴基斯坦

58

20

36

81

16

老挝

50

18

55

36

17

印度

60

12

50

90

18

孟加拉国

52

12

37

69

19

柬埔寨

50

13

38

37

20

尼泊尔

53

11

27

73

21

不丹

48

6

41

85

22

阿富汗

43

7

32

35

资料来源:

联合国发展规划署《人的发展报告》

(1)分别分析各国人均寿命与人均GDP、成人识字率、一岁儿童疫苗接种率的数量关系。

(2)对所建立的回归模型进行检验。

【练习题2.1参考解答】

(1)分别设定简单线性回归模型,分析各国人均寿命与人均GDP、成人识字率、一岁儿童疫苗接种率的数量关系:

1)人均寿命与人均GDP关系

估计检验结果:

2)人均寿命与成人识字率关系

3)人均寿命与一岁儿童疫苗接种率关系

(2)对所建立的多个回归模型进行检验

由人均GDP、成人识字率、一岁儿童疫苗接种率分别对人均寿命回归结果的参数t检验值均明确大于其临界值,而且从对应的P值看,均小于0.05,所以人均GDP、成人识字率、一岁儿童疫苗接种率分别对人均寿命都有显着影响.

(3)分析对比各个简单线性回归模型

人均寿命与人均GDP回归的可决系数为0.5261

人均寿命与成人识字率回归的可决系数为0.7168

人均寿命与一岁儿童疫苗接种率的可决系数为0.5379

相对说来,人均寿命由成人识字率作出解释的比重更大一些

2.2为了研究浙江省财政预算收入与全省生产总值的关系,由浙江省统计年鉴得到以下数据:

表2.10浙江省财政预算收入与全省生产总值数据

年份

财政预算总收入

(亿元)

全省生产总值

(亿元)

年份

财政预算总收入

(亿元)

全省生产总值(亿元)

Y

X

Y

X

1978

27.45

123.72

1995

248.50

3557.55

1979

25.87

157.75

1996

291.75

4188.53

1980

31.13

179.92

1997

340.52

4686.11

1981

34.34

204.86

1998

401.80

5052.62

1982

36.64

234.01

1999

477.40

5443.92

1983

41.79

257.09

2000

658.42

6141.03

1984

46.67

323.25

2001

917.76

6898.34

1985

58.25

429.16

2002

1166.58

8003.67

1986

68.61

502.47

2003

1468.89

9705.02

1987

76.36

606.99

2004

1805.16

11648.70

1988

85.55

770.25

2005

2115.36

13417.68

1989

98.21

849.44

2006

2567.66

15718.47

1990

101.59

904.69

2007

3239.89

18753.73

1991

108.94

1089.33

2008

3730.06

21462.69

1992

118.36

1375.70

2009

4122.04

22990.35

1993

166.64

1925.91

2010

4895.41

27722.31

1994

209.39

2689.28

(1)建立浙江省财政预算收入与全省生产总值的计量经济模型,估计模型的参数,检验模型的显着性,用规范的形式写出估计检验结果,并解释所估计参数的经济意义

(2)如果2011年,全省生产总值为32000亿元,比上年增长9.0%,利用计量经济模型对浙江省2011年的财政预算收入做出点预测和区间预测

(3)建立浙江省财政预算收入对数与全省生产总值对数的计量经济模型,.估计模型的参数,检验模型的显着性,并解释所估计参数的经济意义

【练习题2.2参考解答】

建议学生独立完成

2.3由12对观测值估计得消费函数为:

其中,C是消费支出,X是可支配收入(元),已知

,

,

,

。

当

时,试计算:

(1)消费支出C的点预测值;

(2)在95%的置信概率下消费支出C平均值的预测区间。

(3)在95%的置信概率下消费支出C个别值的预测区间。

【练习题2.3参考解答】

(1)当

时,消费支出C的点预测值;

=50+0.6*1000=650

(2)在95%的置信概率下消费支出C平均值的预测区间。

已经得到:

,

,

,

,

当

时:

(3)在95%的置信概率下消费支出C个别值的预测区间。

2.4假设某地区住宅建筑面积与建造单位成本的有关资料如表2.11:

表2.11某地区住宅建筑面积与建造单位成本数据

建筑地编号

建筑面积(万平方米)X

建造单位成本(元/平方米)Y

1

0.6

1860

2

0.95

1750

3

1.45

1710

4

2.1

1690

5

2.56

1678

6

3.54

1640

7

3.89

1620

8

4.37

1576

9

4.82

1566

10

5.66

1498

11

6.11

1425

12

6.23

1419

根据上表资料:

(1)建立建筑面积与建造单位成本的回归方程;

(2)解释回归系数的经济意义;

(3)估计当建筑面积为4.5万平方米时,对建造的平均单位成本作区间预测。

【练习题2.4参考解答】

建议学生独立完成

2.5按照“弗里德曼的持久收入假说”:

持久消费

正比于持久收入

,依此假说建立的计量模型没有截距项,设定的模型应该为:

,这是一个过原点的回归。

在古典假定满足时,证明过原点的回归中

的OLS估计量

的计算公式是什么?

对该模型是否仍有

和

?

对比有截距项模型和无截距项模型参数的OLS估计有什么不同?

【练习题2.5参考解答】

没有截距项的过原点回归模型为:

因为

求偏导

令

得

而有截距项的回归为

对于过原点的回归,由OLS原则:

已不再成立,但是

是成立的。

还可以证明对于过原点的回归

,

而有截距项的回归为

,

2.6练习题2.2中如果将“财政预算总收入”和“全省生产总值”数据的计量单位分别或同时由”亿元”更改为”万元”,分别重新估计参数,对比被解释变量与解释变量的计量单位分别变动和同时变动的几种情况下,参数估计及统计检验结果与计量单位与更改之前有什么区别?

你能从中总结出什么规律性吗?

【练习题2.6参考解答】

建议学生独立完成

2.7联系自己所学的专业选择一个实际问题,设定一个简单线性模型,并自己去收集样本数据,用本章的方法估计和检验这个模型,你如何评价自己所做的这项研究?

【练习题2.7参考解答】

本题无参考解答

升级会员

升级会员