要求海南大学.docx

《要求海南大学.docx》由会员分享,可在线阅读,更多相关《要求海南大学.docx(30页珍藏版)》请在冰点文库上搜索。

要求海南大学

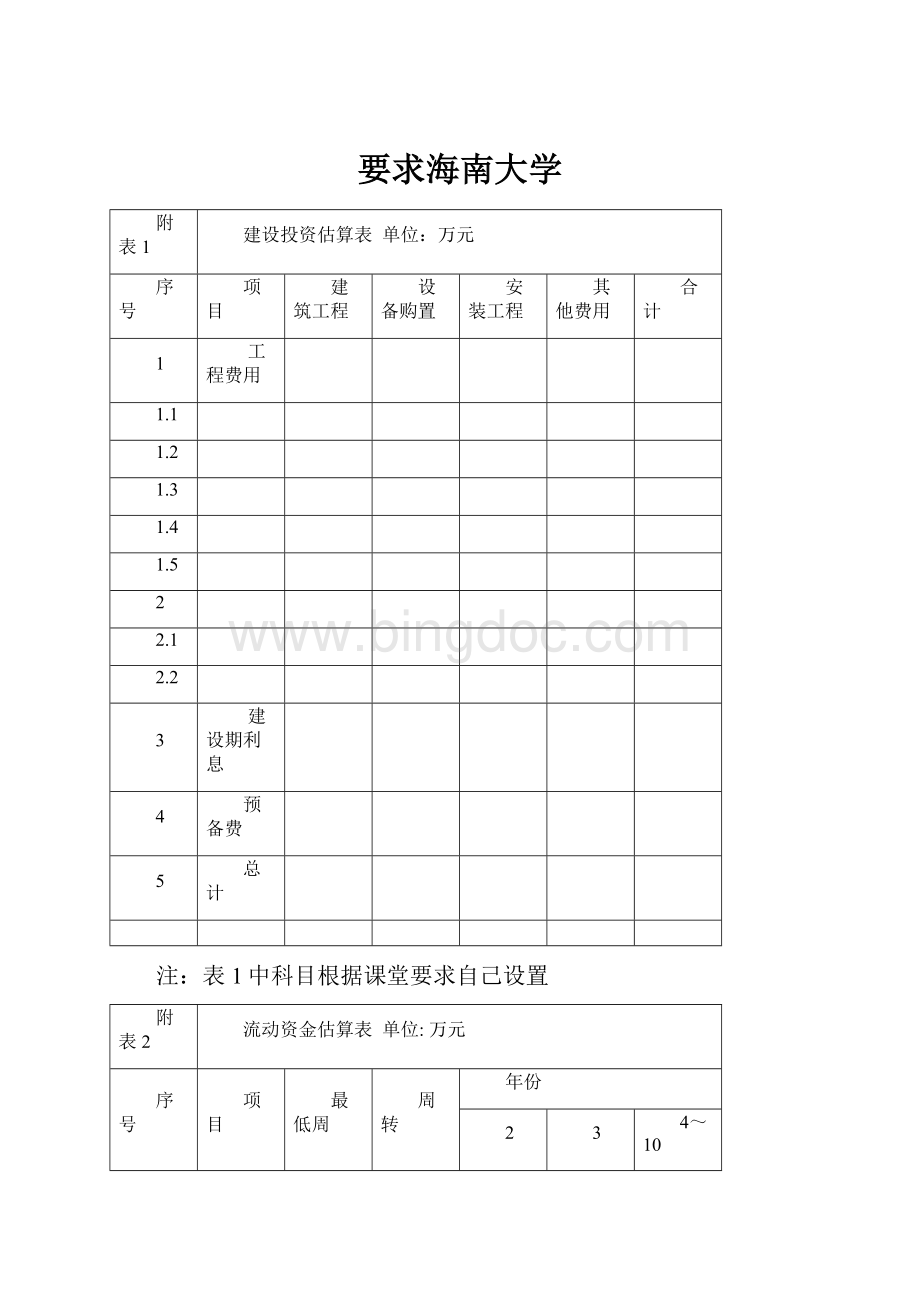

附表1

建设投资估算表单位:

万元

序号

项目

建筑工程

设备购置

安装工程

其他费用

合计

1

工程费用

1.1

1.2

1.3

1.4

1.5

2

2.1

2.2

3

建设期利息

4

预备费

5

总计

注:

表1中科目根据课堂要求自己设置

附表2

流动资金估算表单位:

万元

序号

项目

最低周

转天数

周转

次数

年份

2

3

4~10

1

流动资产

1.1

应收账款

1.2

存货

1.2.1

原辅材料

1.2.2

备品备件

1.2.3

在产品

1.2.4

产成品

1.3

周转现金

2

流动负债

2.1

应付账款

3

流动资金(1-2)

4

流动资金增加额

附表3投资计划与资金筹措表单位:

万元

序号

项目

年份

合计

1

2

3

1

投资总额

1.1

建设投资

1.2

流动资金

2

资金筹措

2.1

自有资金

2.1.1

甲方投资(40%)

2.1.2

乙方投资(30%)

2.1.3

丙方投资(30%)

2.2

借款

2.2.1

长期借款

2.2.2

流动资金借款

说明:

第2年的建设投资与流动资金投入使用XX万元长期借款和XX万元流动资金借款(比例自己设定),不足部分使用自有资金。

要求:

依据表三需要计算股权和债权融资成本,并计算综合资本成本WACC

附表4借款还本付息表单位:

万元

序号

年份

1

2

3

4

5

6

7

8

9

10

1

借款与还本付息

1.1

年初欠款累计

1.1.1

长期借款

1.1.2

流动资金

1.2

本年借款

1.2.1

长期借款

1.2.2

流动资金

1.2.3

建设期利息

1.3

本年付息

1.3.1

长期借款

1.3.2

流动资金借款

1.4

本年还本

1.4.1

长期借款

1.4.2

流动资金借款

1.5

本年还本付息合计

1.5.1

长期借款

1.5.2

流动资金借款

2

还本资金来源

2.1

折旧费与摊销费

2.2

流动资金回收

长期借款利率0.1流动资金借款利率0.1

说明:

长期借款在借款当年计半年利息,建设期利息并入本金,全部本金从第3年起分5年等额归还。

流动资金借款在借款当年计全年利息,本金在项目期末归还。

附表5

固定资产折旧费估算表单位:

万元

序号

项目

折旧

年限

年份

合计

残值

2

3

4

5

6

7

8

9

10

1

房屋及建筑物

30

1.1

原值

1.2

折旧费

1.3

净值

2

机器设备

9

2.1

原值

2.2

折旧费

2.3

净值

3

运输工具

10

3.1

原值

3.2

折旧费

3.3

净值

4

固定资产合计

4.1

原值

4.2

折旧费

4.3

净值

房屋建筑物净残值率:

0.2机器设备残值率:

0.1运输工具残值率:

0

说明:

房屋及建筑物、运输工具从第2年起全额计提折旧。

机器设备第2年根据形成固定资产的时间计提折旧192万元,从第3年起全额计提折旧。

附表6

无形资产与递延资产摊销估算表单位:

万元

序号

项目

摊销

年限

原值

年份

合计

2

3

4

5

6

7

8

9

10

1

无形资产

1.1

场地使用权

1.1.1

摊销

1.1.2

净值

1.2

专有技术

1.2.1

摊销

1.2.2

净值

2

递延资产

2.1

摊销

2.2

净值

3

无形

递延

资产合计

3.1

摊销

3.2

净值

附表7制造费用、销售费用、管理费用估算表单位:

万元

制造费用

销售费用

管理费用

项目

年份

项目

年份

项目

年份

2

3

2

3

2~6

7~10

工资

工资

工资

折旧费

差旅费

折旧费

修理费

广告费

修理费

物料消耗

其他

办公费

劳动保护费

合计

差旅费

水电费

保险费

运输费

公司经费

环境保护费

工会经费

其他

董事会费

合计

顾问费

交际应酬费

房产、车船税

无形资产摊销

递延资产摊销

其他

合计

附表8

总成本费用估算表单位:

万元

序号

项目

年份

2

3

4

5

6

7

8

9

10

1

生产成本

1.1

原辅材料

1.2

动力

1.3

工资

1.4

制造费用

其中:

物料消耗

2

销售费用

3

管理费用

4

利息支出

5

总成本费用

其中:

折旧费

摊销费

利息支出

6

经营成本

7

固定成本

8

可变成本

说明:

原辅材料、动力、物料消耗为可变成本,直接工资中固定成本72万元,其余为可变成本。

附表9销售收入、销售税金及附加和增值税估算表

序号

项目

单价(元)

生产负荷70%(第3年)

生产负荷90%(第4年)

生产负荷100%(第5-10年)

销售量(吨)

金额(万元)

销售量(吨)

金额(万元)

销售量(吨)

金额(万元)

1

产品销售收入

2

销售税金及附加

增值税销项

增值税进项

增值税

2.1

城乡维护建设税(增值税*7%)

2.2

教育费附加(增值税*3%)

附表10

损益表单位:

万元

序号

项目

年份

合计

2

3

4

5

6

7

8~10

1

销售收入

2

销售税金及附加

3

总成本费用

4

销售利润

5

所得税(33%)

6

税后利润

7

EBIT

8

EBITDA

9

盈余公积金[(6)×10%]

10

公益金[(6)×5%]

11

可供分配利润

12

股利分配

甲方股利(40%)

乙方股利(30%)

丙方股利(30%)

13

未分配利润

说明:

如果销售利润为负值,则不计所得税,也不提盈余公积金和公益金,亏损额冲减下年可分配利润。

本例中,可分配利润全部用于股利分配。

9-12可以不列。

附表11

资金来源及运用表单位:

万元

序号

项目

年份

合计

1

2

3

4

5

6

7

8

9

10

1

资金来源

1.1

销售利润

1.2

折旧费

1.3

摊销费

1.4

长期借款

1.5

流动资金借款

1.6

自有资金

2

资金运用

2.1

建设投资

2.2

流动资金

2.3

所得税

2.4

职工福利费(公益金)

2.5

借款还本

2.7

甲方股利

2.8

乙方股利

2.9

丙方股利

3

盈余资金(1-2)

4

累计盈余资金

附表12

资产负债表单位:

万元

序号

项目

年份

1

2

3

4

5

6

7

8

9

10

1

资产

1.1

流动资产

1.1.1

应收账款

1.1.2

存货

1.1.3

周转现金

1.1.4

累计盈余资金

1.2

在建工程

1.3

固定资产净值

1.4

无形及递延资产净值

2

负债及投资人权益合计

2.1

长期借款余额

2.2

流动负债总额

2.2.1

应付账款

2.2.2

流动资金借款余额

2.3

投资人权益

2.3.1

甲方资本金

2.3.2

乙方资本金

2.3.3

丙方资本金

2.3.4

累计盈余公积金

2.3.5

累计未分配利润

计算

结果

1.资产负债率

2.流动比率

3.速动比率

附表13

财务现金流量表(全部投资)单位:

万元

序号

项目

年份

1

2

3

4

5

6

7

8

9

10

1

现金流入

1.1

产品销售收入

1.2

固定资产余值回收

1.3

流动资金回收

1.4

销项税额

1.5

补贴收入

2

现金流出

2.1

建设投资

2.2

流动资金

2.3

经营成本

2.4

销售税金

2.5

调整所得税

2.6

进项税额

2.7

2.8

3

净现金流量

4

累计净现金流量

5

折现系数

6

净现金流量现值

7

累计净现金流现值

计算结果:

i0=

0.10

NPV=

IRR=

Pb=

年

Pb*=

年

附表14

财务现金流量表(自有资金)单位:

万元

序号

项目

年份

1

2

3

4

5

6

7

8

9

10

1

现金流入

1.1

产品销售收入

1.2

固定资产余值回收

1.3

流动资金回收

1.4

销项税额

1.5

补贴收入

2

现金流出

2.1

建设投资(自有资金)

2.2

流动资金(自有资金)

2.3

流动资金

2.4

经营成本

2.5

销售税金

2.6

所得税

2.7

借款本金偿还

2.8

借款利息支出

2.9

进项税额

3

净现金流量

4

累计净现金流量

5

折现系数

6

净现金流量现值

7

累计净现金流现值

计算结果:

i0=

0.10

NPV=

IRR=

Pb=

年

Pb*=

年

本案例作业要求:

1.根据已选出的上市公司原始数据5年的均值、最大、最小值作为基数完成所有项目财务分析报表中性、乐观和保守三个方案预测数据,并计算有关财务分析指标,并给出项目投资建议。

2.根据现金流量表(全部投资)用NPV指标就以下几种情况作敏感性分析:

建设投资增加10%;经营成本增加10%;销售收入减少10%;建设期延长1年(从第3年开始按设计能力生产);(可暂不做)

3.要求使用Exel进行计算。

4.所有报表科目仅供参考,可根据自己上市公司的特点参考会计科目自行调整。

工程经济学课程大作业评分参考标准:

课程设计的成绩按优秀(90-100)、良好(80-89)、中等(70-79)、及格(60-69)和不及格(60以下)五级评定。

参考标准如下:

1、90分-100分:

①大作业工作非常认真,遵守纪律,表现优秀。

②能按时优异地完成设计任务,能熟练地运用所学理论和专业知识,在某些方面有独特的见解。

③报表设计概念清楚,历史和预测数据统计整理非常完整准确,评价结论表达清晰,书写工整,报表齐全,符合要求。

2、80-89:

①大作业工作认真,遵守纪律,表现良好。

②能按时独立完成设计任务,较熟练地运用所学理论和专业知识,具有一定的综合分析和解决问题的能力。

③报表设计概念清楚,历史和预测数据统计整理完整准确,评价结论表达较清晰,书写工整,报表齐全,符合要求。

3、70-79:

①大作业工作努力,遵守纪律,表现一般。

②基本能按时独立完成设计任务,综合分析和解决问题的能力一般。

③报表设计概念较清楚,历史和预测数据统计整理基本完整准确,评价结论表达较清晰,书写工整,报表较齐全,符合要求。

4、60-69:

①大作业工作态度及表现一般。

②勉强完成设计任务,基本达到要求,综合分析和解决问题的能力较差。

③报表设计概念基本清楚,历史和预测数据统计整理一般,书写工整,报表基本齐全,基本符合要求。

5、不及格:

①大作业工作态度不努力,表现较差。

②未能达到规定的基本要求,设计中有原则性错误。

③概念不清,历史和预测数据统计整理较差,报表不齐全或不符合要求。

升级会员

升级会员