AFP案例分析章女士理财规划报告书.doc

《AFP案例分析章女士理财规划报告书.doc》由会员分享,可在线阅读,更多相关《AFP案例分析章女士理财规划报告书.doc(13页珍藏版)》请在冰点文库上搜索。

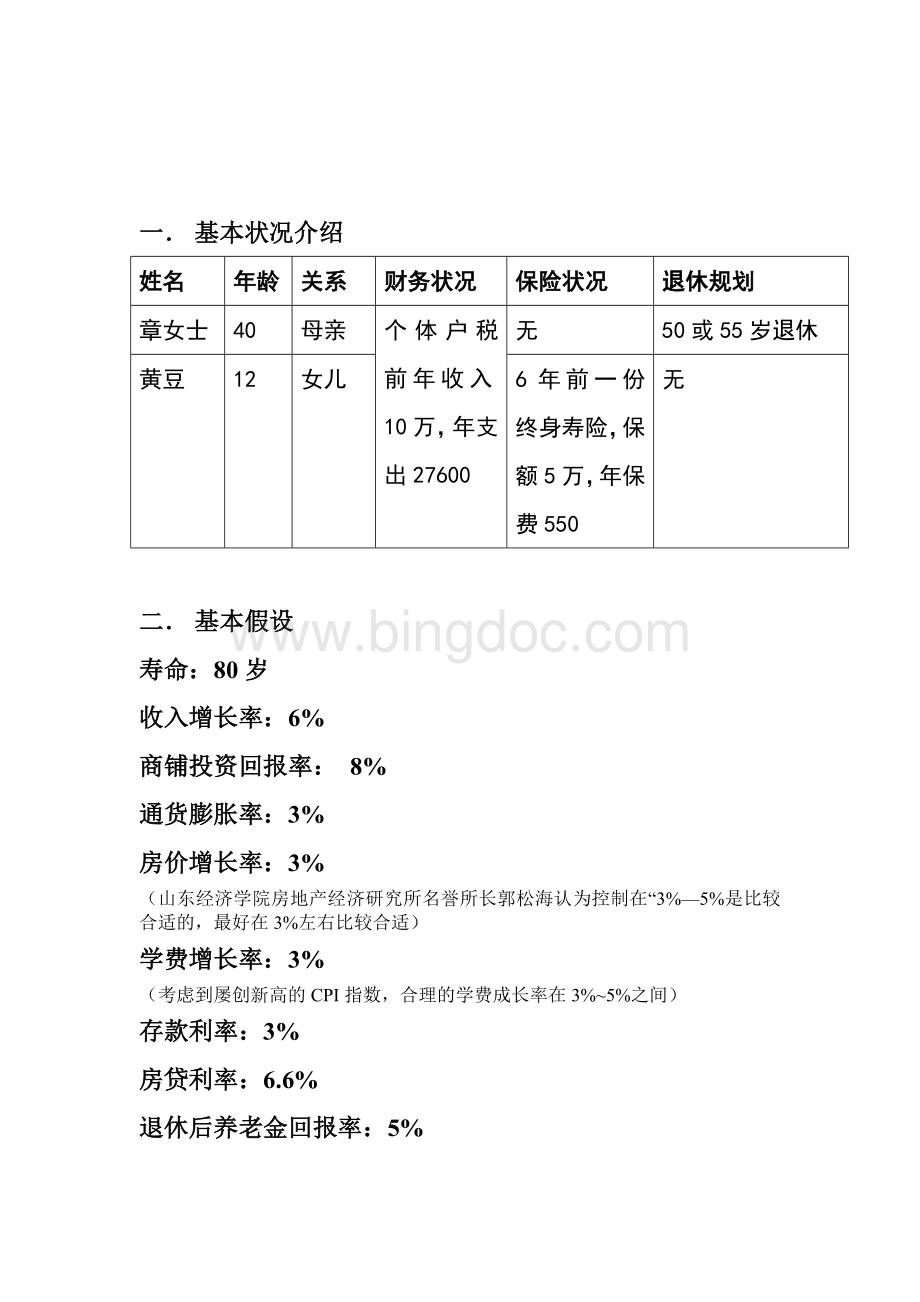

一.基本状况介绍

姓名

年龄

关系

财务状况

保险状况

退休规划

章女士

40

母亲

个体户税前年收入10万,年支出27600

无

50或55岁退休

黄豆

12

女儿

6年前一份终身寿险,保额5万,年保费550

无

二.基本假设

寿命:

80岁

收入增长率:

6%

商铺投资回报率:

8%

通货膨胀率:

3%

房价增长率:

3%

(山东经济学院房地产经济研究所名誉所长郭松海认为控制在“3%—5%是比较合适的,最好在3%左右比较合适)

学费增长率:

3%

(考虑到屡创新高的CPI指数,合理的学费成长率在3%~5%之间)

存款利率:

3%

房贷利率:

6.6%

退休后养老金回报率:

5%

购房首付款:

3成

三.家庭财务分析

1.资产负债表

2.收支储蓄表

收支储蓄表(2010)

项目

金额

工作收入(经营所得)

100,000

理财收入

0

转移性收入

0

税前收入合计

100,000

所得税支出额

19,850

税后收入合计

80,150

家庭生活支出

21,600

子女教育金支出

2,000

其他生活支出

4,000

生活支出合计

27,600

利息支出

0

保障型保险保费支出

550

其他理财支出

0

理财支出合计

550

储蓄

52,000

自由储蓄

52,000

3.家庭财务诊断

(1)家庭储蓄率64%,属于高储蓄率家庭,且无负债,建议适当增加借款。

(2)无自用资产,拥有生息资产10万元,建议预留3个月的紧急预备金。

(3)章女士没有购买保险,女儿黄豆有一份保额为5万元的终身寿险。

两人均无社保,若有风险发生对家庭影响巨大,建议章女士购买社会保险或商业保险。

(4)章女士拥有当前价值15万元的实业资产,税前年收入为10万,较为稳定。

但没有投资理财产品,建议做定期存款或投资债券基金等品种。

四.客户理财目标与风险属性分析

1.客户理财目标

根据与客户的沟通,认定其理财目标依照优先级排列如下:

(1)章女士希望与女儿尽快购买一套价值为45万元的二居室。

是否需要购买商业保险或社保。

(2)章女士希望培养女儿至大学毕业,其中大学学费为每年1.5万元。

女儿毕业后即退休,希望能满足每个月1500的生活费用,直到80岁。

(3)假设:

章女士现在盘出服装店,得到15万元。

另找一份有社保的工作。

工作直到55岁退休,她希望能运用好25万元(15万元加上抚养费10万元)的资产去支应女儿大学学费及退休金需求。

2.客户的风险属性

(1)风险承受能力

风险承受能力评分表

年龄

10分

8分

6分

4分

2分

客户得分

40

总分50分,25岁以下者50分,每多一岁少1分,75岁以上者0分

35

就业状况

公教人员

上班族

佣金收入者

自营事业者

失业

4

家庭负担

未婚

双薪无子女

双薪有子女

单薪有子女

单薪养三代

4

置产状况

投资不动产

自宅无房贷

房贷<50%

房贷>50%

无自宅

2

投资经验

10年以上

6~10年

2~5年

1年以内

无

6

投资知识

有专业证照

财金科系毕

自修有心得

懂一些

一片空白

4

总分

55

(2)风险承受态度

风险态度评分表

忍受亏损%

10分

8分

6分

4分

2分

客户得分

10

不能容忍任何损失0分,每增加1%加2分,可容忍>25%得50分

20

首要考虑

赚短

现差价

长期

利得

年现金

收益

抗通膨

保值

保本保息

6

认赔动作

默认

停损点

事后

停损

部分认赔

持有

待回升

加码摊平

4

赔钱心理

学习经验

照常

过日子

影响情绪小

影响情绪大

难以成眠

4

最重要特性

获利性

收益

兼成长

收益性

流动性

安全性

2

避免工具

无

期货

股票

外汇

不动产

2

总分

38

(3)风险矩阵

风险矩阵

风险能力

低能力

中低能力

中能力

中高能力

高能力

风险态度

工具

0-19分

20-39分

40-59分

60-79分

80-100分

低态度0-19分

货币

70%

50%

40%

20%

0%

债券

20%

40%

40%

50%

50%

股票

10%

10%

20%

30%

50%

预期报酬率

5.00%

5.40%

6.00%

6.80%

8.00%

标准差

3.40%

4.28%

5.64%

7.66%

11.24%

中低态度20-39分

货币

50%

40%

20%

0%

0%

债券

40%

40%

50%

50%

40%

股票

10%

20%

30%

50%

60%

预期报酬率

5.40%

6.00%

6.80%

8.00%

8.40%

标准差

4.28%

5.64%

7.66%

11.24%

12.86%

中态度40-59分

货币

40%

20%

0%

0%

0%

债券

40%

50%

50%

40%

30%

股票

20%

30%

50%

60%

70%

预期报酬率

6.00%

6.80%

8.00%

8.40%

8.80%

标准差

5.64%

7.66%

11.24%

12.86%

14.57%

中高态度60-79分

货币

20%

0%

0%

0%

0%

债券

30%

50%

40%

30%

20%

股票

50%

50%

60%

70%

80%

预期报酬率

7.60%

8.00%

8.40%

8.80%

9.20%

标准差

10.71%

11.24%

12.86%

14.57%

16.34%

高态度80-100分

货币

0%

0%

0%

0%

0%

债券

50%

40%

30%

20%

10%

股票

50%

60%

70%

80%

90%

预期报酬率

8.00%

8.40%

8.80%

9.20%

9.60%

标准差

11.24%

12.86%

14.57%

16.34%

18.15%

(4)根据风险属性的资产配置

项目

分数

投资工具

资产配置

预期报酬率

标准差

相关系数

承受能力

55

货币

20.00%

4.00%

2.00%

0.5

承受态度

38

债券

50.00%

6.00%

7.00%

0.2

最高报酬率

16.29%

股票

30.00%

10.00%

20.00%

0.1

最低报酬率

-2.69%

投资组合

100.00%

6.80%

7.41%

(5)资产配置图

五.保险规划

由于本方案为单亲家庭,且有女儿的抚养责任,所以采用遗属需要法规划保额。

章小姐的寿险需求分析表

客户年龄

40

家庭保障需求

金额(元)

保险年龄

保费费率

1.个人丧葬费用

20

12.93

个人丧葬费用总额

10000

21

13.46

2.遗属生活费

22

14.10

子女生活费现值

¥92,126.19

23

14.86

3.子女教育金

24

15.76

子女教育金现值

100000

25

16.82

4.各类债务

0

26

18.06

房贷

450000

27

19.50

家庭保障需求(1+2+3+4)

¥652,126.19

28

21.15

可确保财务来源

29

23.02

5.存款及其他可变现资产

150000

30

25.13

6.保险给付

31

27.50

社会保障给付

0

32

30.13

商业保险给付

0

33

33.07

保险给付总额

0

34

36.33

7.其他收入来源

35

39.94

其他收入来源现值

100000

36

43.91

可确保财务来源总额(5+6+7)

250000

37

48.31

寿险=家庭保障需求-可确保财务来源总额

¥402,126.19

38

53.16

10年缴费定期寿险费率

64.39

39

58.51

应增加的年保费预算

$2,589

40

64.39

根据遗属需要法可知,章女士需要增加的保险保额为402,126.19元,可选择社会保险。

理由:

(1)购买社会保险可最大程度抵御通货膨胀;

(2)通过分析比较不同方案,可知社保方案的IRR值更小。

六.以生涯仿真检验理财目标的可行性

方案三出租卖商铺工作买社保

经我司分析:

章女士当年卖店铺去找固定薪酬工作有社保的话,要求税前月薪为8600元才能使其顺利地度过一生,考虑到章女士的年龄和现在就业环境等问题,我们认为要找到月薪为8600元的工作比较难实现。

因此,结合章女士的综合情况,提出一个合理的方案:

出外找一份固定薪酬有社保的工作,月工资额大概为6300元,当年开始买社保,将原有店铺出租,预计租金为每年40000元(税后),在第6年(女儿黄豆第一年上大学)的时候将该店铺卖出。

七.客户资产组合配置计划

投资产品

建议投资额

建议产品1

年收益率1

建议产品2

年收益率2

投资比例

货币

48620

定期存款

3.00%

定期存款

3.00%

20%

债券

121550

国债0809

4.80%

国债0813

4.60%

50%

股票型基金

72930

国投瑞银

7.40%

南方隆元

7.90%

30%

投资金额

243100

100%

期望收益率

5.22%

5.27%

由于卖出服装店后同时满足支应子女教育金和养老退休金所要求的IRR值均为4.9%,另外考虑到章女士的收入水平以及风险承受能力程度,建议选择防御型资产组合,并且投资组合的期望收益率在5%~6%较为合理。

1.保留3个月支出的紧急预备金27600/4=6900。

2.建议债券持有额=243100×50%=121550

3.建议股票型基金持有额=243100×30%=72930

4.建议货币投资额=243100×20%=48620

八.再婚的规划重点:

1、除结婚规划考虑重点之外,应加以考虑家人的接受程度,尤其是子女的想法更须坦诚沟通。

2、再婚双方名下的财产差异大时,建议作婚前财产公证。

3、继子女与继父母之间是否可以相互继承遗产,主要看继父母与继子女之间是否形成了抚养关系,形成抚养关系的可以继承继父母的遗产,未形成抚养关系的,则不能相互继承遗产。

若不想把遗产留给有抚养关系的继子女者,必须另立遗嘱。

4、可就再婚后的状况评估是否调整保额,或将再婚配偶列为新的受益人。

九、风险告知与定期检讨

(1)流动性风险:

您在急需资产变现时可能会遭受一定本金或收益的损失;

(2)市场风险:

市场价格可能会与预期不一致,产生投资风险;

(3)过去的绩效并不能代表未来的趋势,请勿以此作为投资产品或进入市场的依据;

(4)非金融理财师专业能力预料到的系统性风险亦会导致投资损失。

本理财规划中的方案是基于目前的市场情况和客户情况而制定,客户应当对于是否采用此规划中的方案和建议有自己的观点和看法。

若情况有所改变,客户应当谨慎地选择是否采纳本规划中的方案和建议,或者向自身的财务顾问及理财顾问进行咨询以确定是否应当对本规划中的方案进行调整。

对于本理财规划中涉及的理财产品均属于投资产品,客户应当明确并能够充分认识任何投资活动及所投资的产品都具有一定风险,并知晓各种风险可能对于理财收益产生的影响。

升级会员

升级会员