《会计学》模拟实验资料.docx

《《会计学》模拟实验资料.docx》由会员分享,可在线阅读,更多相关《《会计学》模拟实验资料.docx(18页珍藏版)》请在冰点文库上搜索。

《会计学》模拟实验资料

《会计学》模拟实验资料

一、资料:

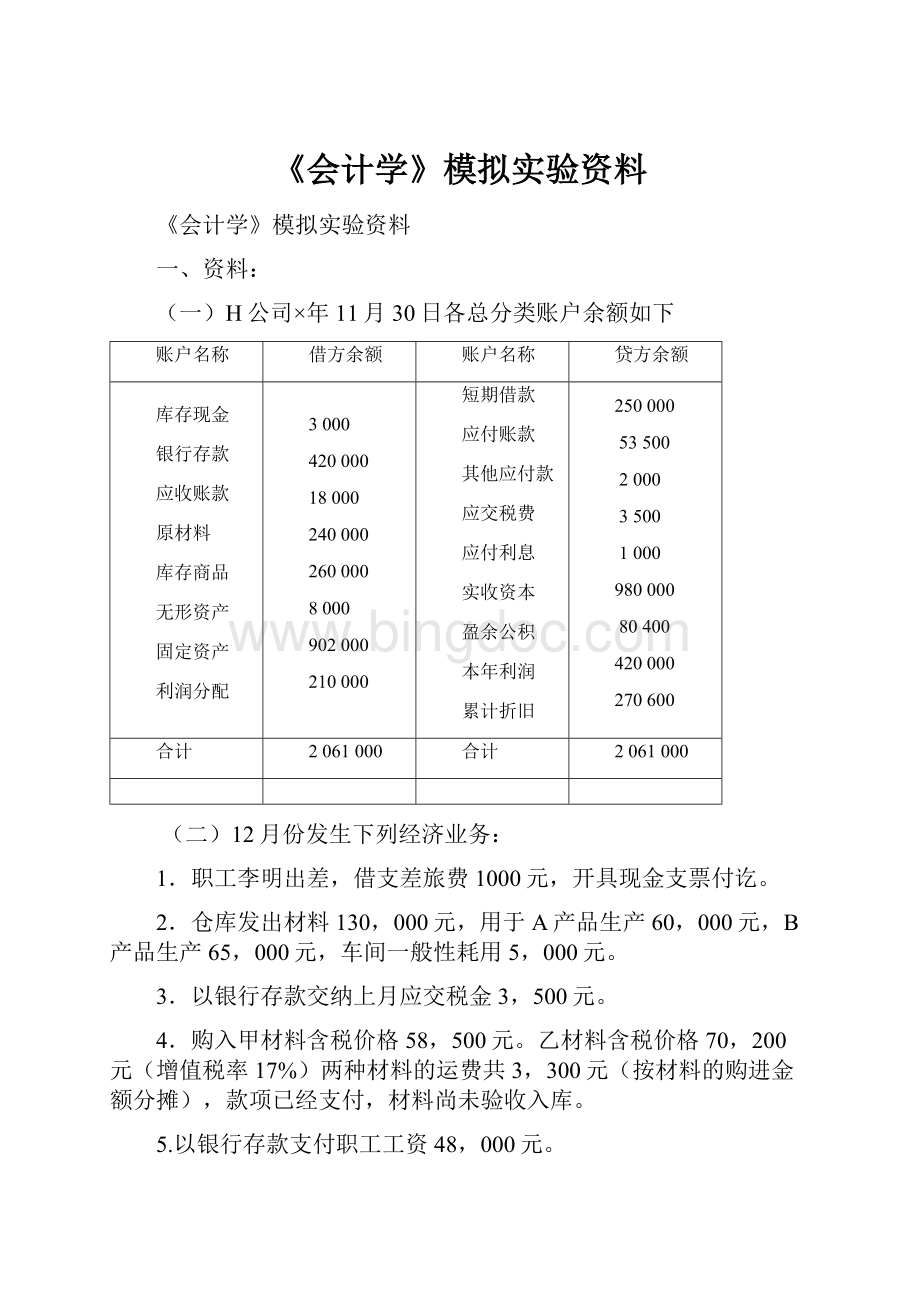

(一)H公司×年11月30日各总分类账户余额如下

账户名称

借方余额

账户名称

贷方余额

库存现金

银行存款

应收账款

原材料

库存商品

无形资产

固定资产

利润分配

3000

420000

18000

240000

260000

8000

902000

210000

短期借款

应付账款

其他应付款

应交税费

应付利息

实收资本

盈余公积

本年利润

累计折旧

250000

53500

2000

3500

1000

980000

80400

420000

270600

合计

2061000

合计

2061000

(二)12月份发生下列经济业务:

1.职工李明出差,借支差旅费1000元,开具现金支票付讫。

2.仓库发出材料130,000元,用于A产品生产60,000元,B产品生产65,000元,车间一般性耗用5,000元。

3.以银行存款交纳上月应交税金3,500元。

4.购入甲材料含税价格58,500元。

乙材料含税价格70,200元(增值税率17%)两种材料的运费共3,300元(按材料的购进金额分摊),款项已经支付,材料尚未验收入库。

5.以银行存款支付职工工资48,000元。

6.收到外单位前欠货款10,000元,存入银行。

7.以现金1,200元支付零星费用,其中管理部门负担800元,车间负担400元。

8.甲、乙两种材料验收入库。

9.以银行存款支付报刊订购费2,400元。

10.以银行存款支付产品广告费2,000元。

11.销售A产品50件,单价1,500元,B产品100件,单价800元。

两种产品增值税率均为17%,款项尚未收回。

12.销售A产品100件,含税单价1,755元。

B产品120件,含税单价959.40元,价税款均已收存银行。

13.月末,将工资按部门分配转账,并按工资总额14%计提福利费。

工资分配情况如下:

A产品生产工人工资10,000车间管理人员工资3,000

B产品生产工人工资12,000行政管理人员工资15,000

销售人员工资8,000

14.李明出差归来,报销差旅费960元,交回现金40元。

15.计提固定资产折旧9,000元。

其中车间折旧费6,000元,管理部门折旧费3,000元。

16.用银行存款支付应由本月负担的费用:

车间负担管理部门负担

修理费5,8001,200

保险费2,0601,140

17.以银行存款支付全季的短期借款利息1,600元。

(10-11月已计提入账1,000元。

)

18.以存款支付水电费4,720元,其中车间负担3,720元,行政管理部门负担1,000元。

19.将本月的制造费用按A、B两种产品生产工人的工资比例,分配记入A、B两种产品的成本。

20.本月投产的产品全部生产完工验收入库,计算A、B两种产品的总成本予以转账。

21.计算结转已销产品成本。

已知A产品单位成本820元,B产品单位成本430元。

22.计提城市维护建设税2,420元。

23.以银行存款200,000元归还短期借款。

24.购进丙材料价款10,000元,甲材料价款60,000元,乙材料价款80,000元,增值税率17%,款项均以存款支付,材料尚未运到。

25.以银行存款偿还前欠某单位货款43,500元。

26.接受南海公司捐赠汽车一辆,确认价值80,000元;接受投入资金200,000元,款项已收存银行。

27.因遭受洪灾损失材料6,000元(增值税略),经批准作非常损失处理。

28.收到客户因违约罚款2,700元。

29.计算12月份利润总额,按25%的税率计提所得税。

30.将本月各损益类账户发生额转入“本年利润”账户。

31.计算12月份净利润,按全年净利润的10%提取法定盈余公积金,按5%提取任意盈余公积金。

32.按全年利润净额的40%向投资人分配利润。

33.将“本年利润”全年的累计发生额和“利润分配”账户各明细账的发生额转入“利润分配——未分配利润”账户。

计算累计未分配利润。

二、要求

1、根据业务填制会计凭证(写出每笔业务的会计分录)。

2、登账、试算平衡(登丁字账户,编写失算平衡表)。

3、编制会计报表(资产负债表和利润表必须编制,现金流量表和所有者权益变动表选编)。

H公司×年12月30日总账各账户余额单位:

元

资产类科目

负债及所有者权益类科目

库存现金

1840

短期借款

50000

银行存款

298908

应付账款

10000

应收账款

189350

其他应付款

2000

原材料

217300

应缴税费

81988

库存商品

218880

应付利息

—

无形资产

8000

实收资本

1180000

固定资产

982000

盈余公积

105235.5

材料采购

150000

利润分配

284506.5

累计折旧

279600

应付利润

66228

应付职工薪酬

6720

合计

2066278

合计

2066278

12月份经济业务的会计处理如下:

1.借:

其他应收款——李明1000

贷:

银行存款1000

2.借:

生产成本——基本生产成本——A产品60000

——B产品65000

制造费用5000

贷:

原材料130000

3.借:

应交税费3500

贷:

银行存款3500

4.借:

材料采购——甲材料51500

——乙材料61800

应交税费——应交增值税(进项税额)18700

贷:

银行存款132000

5.借:

应付职工薪酬——工资48000

贷:

银行存款48000

6.借:

银行存款10000

贷:

应收账款10000

7.借:

管理费用800

制造费用400

贷:

库存现金1200

8.借:

原材料——甲材料51500

——乙材料61800

贷:

材料采购——甲材料51500

——乙材料61800

9.借:

管理费用2400

贷:

银行存款2400

10.借:

销售费用2000

贷:

银行存款2000

11.借:

应收账款181350

贷:

主营业务收入——A产品75000

——B产品80000

应交税费——应交增值税(销项税额)26350

12.借:

银行存款290628

贷:

主营业务收入——A产品150000

——B产品98400

应交税费——应交增值税(销项税额)42228

13.借:

生产成本——基本生产成本——A产品10000

——B产品12000

制造费用3000

管理费用15000

销售费用8000

贷:

应付职工薪酬——工资48000

借:

生产成本——基本生产成本——A产品1400

——B产品1680

制造费用420

管理费用2100

销售费用1120

贷:

应付职工薪酬——职工福利6720

14.借:

管理费用960

库存现金40

贷:

其他应收款——李明1000

15.借:

制造费用6000

管理费用3000

贷:

累计折旧9000

16.借:

制造费用7860

管理费用2340

贷:

银行存款10200

17.借:

应付利息1000

财务费用600

贷:

银行存款1600

18.借:

制造费用3720

管理费用1000

贷:

银行存款4720

19.借:

生产成本——基本生产成本——A产品12000

——B产品14400

贷:

制造费用26400

20.借:

库存商品——A产品83400

——B产品93080

贷:

生产成本——基本生产成本——A产品83400

——B产品93080

21.借:

主营业务成本——A产品123000

——B产品94600

贷:

库存商品——A产品123000

——B产品94600

22.借:

营业税金及附加2420

贷:

应交税费——应交城市维护建设税2420

23.借:

短期借款200000

贷:

银行存款200000

24.借:

材料采购——甲材料60000

——乙材料80000

——丙材料10000

应交税费——应交增值税(进项税额)25500

贷:

银行存款175500

25.借:

应付账款43500

贷:

银行存款43500

26.借:

固定资产80000

贷:

营业外收入80000

借:

银行存款200000

贷:

实收资本——南海公司200000

27.借:

待处理财产损溢——待处理流动资产损溢6000

贷:

原材料6000

借:

营业外支出6000

贷:

待处理财产损溢——待处理流动资产损溢6000

28.借:

银行存款2700

贷:

营业外收入2700

29.借:

所得税费用55190

贷:

应交税费——应交所得税55190

30.借:

本年利润320530

贷:

主营业务成本217600

营业税金及附加2420

销售费用11120

管理费用27600

财务费用600

营业外支出6000

所得税费用55190

借:

主营业务收入403400

营业外收入82700

贷:

本年利润486100

借:

本年利润165570

贷:

利润分配——未分配利润165570

31.借:

利润分配——提取盈余公积24835.5

贷:

盈余公积——法定盈余公积16557

——任意盈余公积8278.5

32.借:

利润分配——应付利润66228

贷:

应付利润66228

33.借:

本年利润420000

贷:

利润分配——未分配利润420000

借:

利润分配——未分配利润91063.5

贷:

利润分配——提取盈余公积24835.5

——应付利润66228

借方库存现金贷方

期初余额3000

(14)40

(7)1200

本期发生额40

期末余额1840

本期发生额1200

借方银行存款贷方

期初余额420000

(6)10000

(12)290628

(26)200000

(28)2700

(1)1000

(3)3500

(4)132000

(5)48000

(9)2400

(10)2000

(16)10200

(17)1600

(18)4720

(23)200000

(24)175500

(25)43500

本期发生额503328

期末余额298908

本期发生额624420

借方应收账款贷方

期初余额18000

(1)1000

(11)181350

(6)10000

(14)1000

本期发生额182350

期末余额189350

本期发生额11000

借方原材料贷方

期初余额240000

(8)113300

(2)130000

(27)6000

本期发生额113300

期末余额217300

本期发生额136000

借方库存商品贷方

期初余额260000

(20)176480

(21)217600

本期发生额176480

期末余额218880

本期发生额217600

借方生产成本贷方

期初余额—

(2)125000

(13)22000

(13)3080

(19)26400

(20)176480

本期发生额176480

期末余额—

本期发生额176480

借方固定资产贷方

期初余额902000

(26)80000

本期发生额80000

期末余额982000

本期发生额—

借方制造费用贷方

期初余额—

(2)5000

(7)400

(13)3000

(13)420

(15)6000

(16)7860

(18)3720

(19)264000

本期发生额264000

期末余额—

本期发生额264000

借方管理费用贷方

期初余额—

(6)800

(9)2400

(13)15000

(13)2100

(14)960

(15)3000

(16)2340

(18)1000

(30)27600

本期发生额27600

期末余额—

本期发生额27600

借方销售费用贷方

期初余额—

(11)2000

(13)8000

(13)1120

(30)11120

本期发生额11120

期末余额

本期发生额11120

借方财务费用贷方

期初余额—

(17)600

(30)600

本期发生额600

期末余额

本期发生额600

借方材料采购贷方

期初余额—

(4)113300

(24)150000

(8)113300

本期发生额263300

期末余额150000

本期发生额113300

借方主营业务成本贷方

期初余额—

(21)217600

(30)217600

本期发生额217600

期末余额—

本期发生额217600

借方所得税费用贷方

期初余额—

(29)55190

(30)55190

本期发生额55190

期末余额—

本期发生额55190

借方应付利息贷方

(17)1000

期初余额1000

本期发生额1000

本期发生额—

期末余额—

借方应缴税费贷方

(3)3500

(4)18700

(24)25500

期初余额3500

(11)26350

(12)42228

(22)2420

(29)55190

本期发生额47700

本期发生额126188

期末余额81988

借方营业税金及附加贷方

期初余额

(22)2420

(30)2420

本期发生额2420

期末余额—

本期发生额2420

借方应付职工薪酬贷方

(5)48000

期初余额—

(13)48000

(13)6720

本期发生额48000

本期发生额102720

期末余额6720

借方主营业务收入贷方

(30)403400

期初余额—

(12)155000

(12)248400

本期发生额403400

本期发生额403400

期末余额—

借方营业外收入贷方

(30)82700

期初余额—

(26)80000

(28)2700

本期发生额82700

本期发生额82700

期末余额—

借方累计折旧贷方

期初余额270600

(15)9000

本期发生额—

本期发生额9000

期末余额279600

借方短期借款贷方

(23)200000

期初余额250000

本期发生额200000

本期发生额—

期末余额50000

借方应付账款贷方

(25)43500

期初余额53500

本期发生额43500

本期发生额—

期末余额10000

借方实收资本贷方

期初余额980000

(26)200000

本期发生额—

本期发生额200000

期末余额1180000

借方待处理财产损益贷方

(27)6000

期初余额—

(27)6000

本期发生额—

本期发生额6000

期末余额—

借方营业外支出贷方

期初余额—

(27)6000

(30)6000

本期发生额6000

期末余额—

本期发生额6000

借方本年利润贷方

(30)320530

165570

(33)420000

期初余额420000

(30)486100

本期发生额906100

本期发生额486100

期末余额—

借方利润分配贷方

期初余额210000

(31)24835.5

(32)66228

(33)91063.5

(30)165570

(33)420000

(33)91063.5

本期发生额392127

本期发生额676633.5

期末余额284506.5

借方盈余公积贷方

期初余额80400

(31)24835.5

本期发生额—

本期发生额24835.5

期末余额105235.5

借方无形资产贷方

期初余额8000

本期发生额—

期末余额8000

本期发生额—

借方其他应付款贷方

期初余额2000

本期发生额—

本期发生额—

期末余额2000

借方应付利润贷方

期初余额—

(32)66228

本期发生额—

本期发生额66228

期末余额66228

升级会员

升级会员