巩固新的价值区间Word下载.docx

《巩固新的价值区间Word下载.docx》由会员分享,可在线阅读,更多相关《巩固新的价值区间Word下载.docx(19页珍藏版)》请在冰点文库上搜索。

自上世纪七十年代不累森顿体系瓦解后,浮动汇率制成为西方货币政策主导,而以美元定价的商品价格出现大幅上涨并逐步形成了长达三十多年的价值区间。

直到2007-2008年,在弱势美元和以中国为代表的新兴经济体飞速发展的大背景下,原材料商品价格再度出现整体飚升并突破了传统的价值区间,在这个过程中,国际投机基金的介入起到至关重要的作用。

因此,当去年金融危机席卷全球之际,去杠杆化的风潮引发了商品价格的大幅跳水。

至年底商品价格陷入传统区间的高位一线进行震荡,商品价格未来何去何从?

在《2008年商品年报》中,我们抛出了商品价格是形成新的价值区间还是重新回到传统区间的观点,并通过对大豆新年度供需格局的剖析作出了新的价值区间形成的推论。

在09年上半年的行情中,商品市场已经作出了回应,无论是什么因素促成了商品价格扭转了金融危机造成的颓势,是中国收储也好,各国救市也罢,商品价格守住了历史区间高点附近的底线并逐步走出低谷,尽管下半年行情某些品种受到自身供需格局压力仍有可能再度下探支撑,但美元作为全球主导货币的地位在今后将不断受到挑战的客观事实决定了原材料商品已经彻底告别传统价值区间。

同时,我们从各主要原材料商品价格明显强于CRB的表现也可以看出,金融危机对全球下游消费的影响仍然持续,原材料价格上涨对下游商品价格的传导出现一定程度的停滞,商品整体通胀的氛围并未重新形成。

尽管上半年在市场流动性增强推动下商品走出不俗表现,但下半年势必将会受到下游消费仍未走出低谷的考验。

(数据来源:

良运期货)

2、在新的价值区间形成后大豆趋势仍由其供需格局决定

目前商品市场仍处于高度联动性中,特别是在商品新的价值区间重新定位的阶段,因此作为原材料商品之一的大豆后期走势仍会在很大程度上受到美元和原油走势的影响。

但我们必须注意的是,宏观市场的影响对大豆价值区间定位起到决定性影响,这一点是毫无疑问的,在二战后两次商品价值重新定位的根本性决定因素都是美元汇率的变化。

然而,宏观市场对大豆价值区间起到的决定性影响并不意味着其也能同时决定大豆价格的趋势。

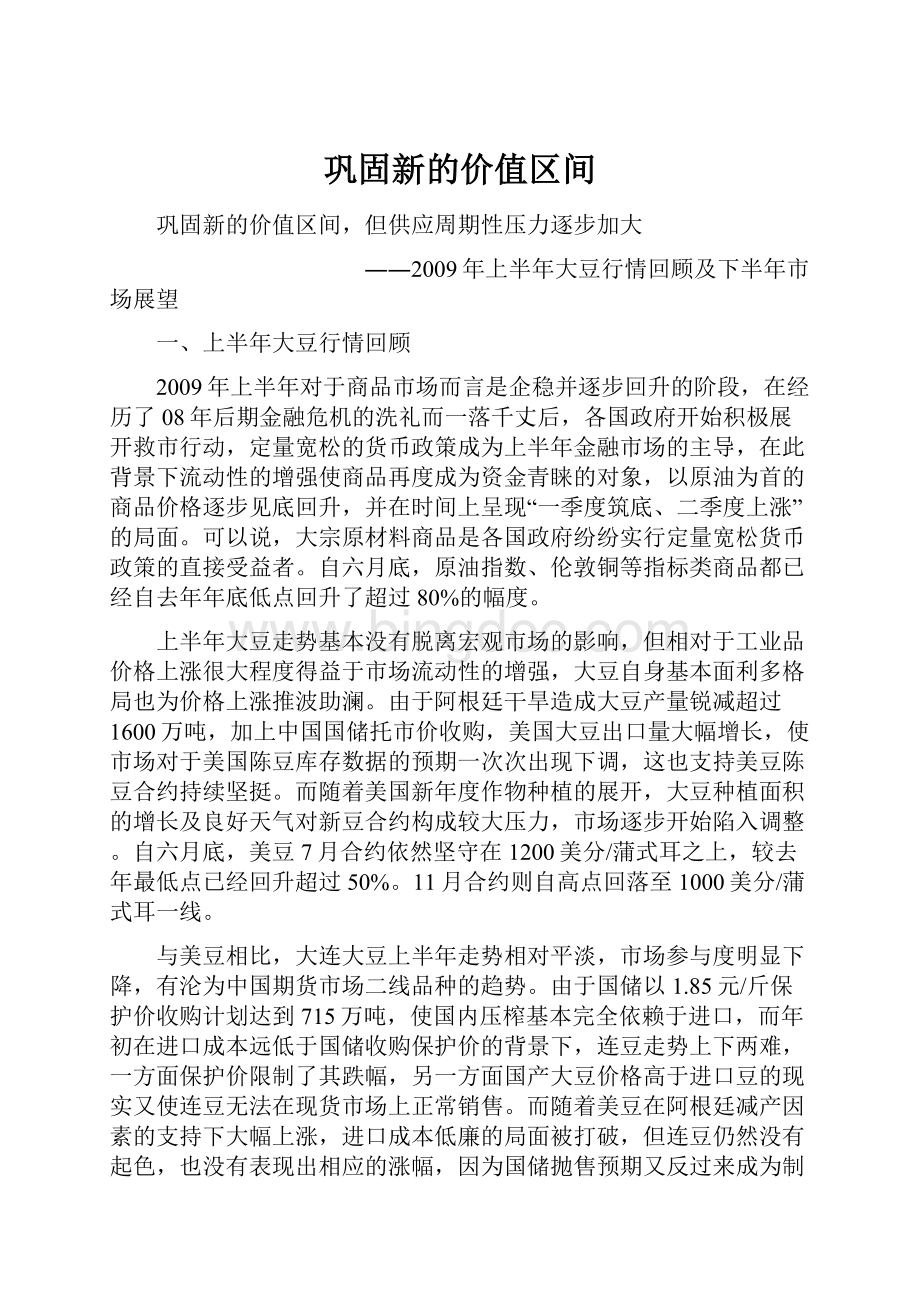

我们截取了在上一个牛市周期03年-08年中的一个阶段――03-04年大豆与原油走势的不同表现,以此来表明即使在商品整体通胀的大背景下,大豆作为农产品,其走势仍然不会违背其自身的供需格局。

从以上美豆、原油、美元相互关系的图表中,我们重点看04年下半年走势的差异。

在这个商品整体大牛市周期中,以原油为首的工业品走势与美元保持了极高的反向相关性,04年下半年在美元走弱支持下原油价格继续上涨,但是以大豆为代表的农产品市场却进入熊市周期,表现出现很大的差异。

我们认为这是由工业品和农产品在供应上的不同特性决定的。

工业品在产能规模稳定后,其供应是能够得到保证的,而且可以由上游产业链根据价格和供需格局情况进行相应调节。

但农产品的供应却是很大程度上受到天气、种植面积等因素的影响,产量的可主动调节性非常弱。

因此,从某种意义上说,工业品的产量相对可控,其趋势更多由消费决定。

而农产品趋势受到产量波动的影响更大。

这也是农产品与工业品在某些阶段趋势接近,而某些阶段趋势相反的原因所在。

由此,我们也应该注意到,07/08、08/09两个年度大豆自身供需格局都相对偏紧,这与宏观市场的方向相吻合,大豆价格走出牛市行情并打破了传统的历史价值区间,在这个阶段大豆走势与宏观市场走势表现出较高的一致性。

但这并不意味着进入09/10年度后这种一致性仍然持续,尽管美元因素是大豆价值区间重新定位的决定性条件,但在新的价值区间中大豆价格波动的趋势仍是由其自身供需格局来决定。

3、美国大豆供需格局

(1)种植面积及单产

在6月30日的美国农业部作物面积报告中,预估09/10年度美国大豆播种面积达到7748.3万英亩,比3月31日报告的7602.4万高出145.9万,比08/09年度的7571.8万高出176.5万,创造了美国大豆播种面积的新记录。

但是这个数字仍明显低于市场预期,毕竟在去年5-6月播种期CBOT远期大豆玉米平均比价为2.05,而今年平均比价达到2.32左右,在种植选择上玉米不占优势,更何况今年由于天气原因出现一定程度的迟耕。

因此我们倾向于美国大豆播种面积后期仍有继续上调的可能性。

今年美国大豆播种进度基本和去年相当,均落后于近五年平均水平。

相应的出芽率、开花率数据情况也类似。

但在6月27日公布的作物生长报告中今年的好苗率却达到了68%。

USDA、良运期货)

从好苗率情况看该数据对推测美国大豆最终单产指导意义并不大,08/09年度六月底的好苗率与今年相当,当年最终单产为39.6蒲式耳/英亩。

而03/04年度六月底好苗率达到70%,但受到后期天气影响最终单产仅为33.86蒲式耳/英亩。

美国大豆最终单产仍取决于7、8月份天气及末期是否受到早霜冲击的影响。

目前美国农业部预估趋势单产为42.6蒲式耳/英亩,而INFOMA预估单产为42蒲式耳/英亩。

由于美国大豆播种进度仍然属于较缓慢的年份,后期单产仍有可能会受到天气因素冲击,要达到42蒲式耳/英亩以上水平的难度不小。

我们现阶段仍以趋势单产42.4蒲式耳/英亩来衡量。

(2)压榨及出口

从美国普查局6月25日公布的最新一期大豆压榨报告数据来看,08年10月至09年5月美国大豆压榨量已经达到11.47亿蒲式耳,平均每月压榨1.434亿蒲式耳,如果6-9月压榨量仍能达到平均水平,那么年度压榨总量将达到17.2亿蒲式耳,而六月供需报告中预期年度压榨量为16.5亿蒲式耳。

当然,我们也应该看到五月份数据中豆粕和豆油的库存都出现较大幅度增长,这也意味着后四个月的压榨量有可能无法达到前期的平均水平,但要完成月度报告中的16.5亿蒲式耳压榨量,剩余四个月只需每月压榨1.257亿蒲式耳即可,而最近五年最低的是08/09年度,最后四个月平均月压榨量也达到1.336亿蒲式耳,即使按这个水平算,今年剩余四个月压榨量也能达到5.44亿蒲式耳,最终年度压榨量达到16.9亿蒲式耳。

综合看年度总压榨量最终有可能达到16.9-17.2亿蒲式耳水平,美国农业部六月报告预期的16.5亿蒲式耳后期还将会逐步上调。

在美国农业部最新一期出口销售报告中显示,截至6月28日美国大豆出口销售量已经达到3404.25万吨,即12.51亿蒲式耳。

而六月供需报告中预估08/09年度美国大豆出口量为12.5亿蒲式耳,显然后期报告会将出口数据进行上调。

当然最近阶段由于巴西大豆竞争及中国进口需求减弱,美国大豆出口明显放缓,估计年度剩余时间都将持续这一态势,上年度7、8月份出口量合计为67.9万吨,如果今年仍能达到这个水平,美国大豆年度出口量将达到3472.15万吨,即12.76亿蒲式耳。

在09/10年度的新豆压榨和出口数据中,美国农业部六月供需报告预估分别为16.75亿和12.6亿蒲式耳。

压榨数据我们目前难以作出评估,但根据美国农业部前期十年趋势报告的预期来看,08/09年度由于受到金融危机冲击而出现下滑,09/10年度压榨量低于08/09年度的可能性非常小,16.75亿蒲式耳的预估水平完成难度不大,或者说这个数字偏低,但关键是09/10年度出口量还能达到08/09年度的水平吗?

由于08/09年度阿根廷大豆大幅减产,目前估计的3200万吨与年初市场预期的产量5050万吨相比,减幅达到57.81%,这直接导致了阿根廷大豆在国际市场上的出口量必然锐减,甚至几乎停滞,因为阿根廷国内大豆压榨量就接近3200万吨,如果出口仍保持一定水平的话则库存将大幅减少,或影响国内压榨从而导致豆粕出口减少的局面。

加上中国国储托市收购,使美国大豆08/09年度出口量出现较大幅度增长,与年初预期的11.61亿蒲式耳相比超过1亿蒲式耳,这也是继去年阿根廷农民罢工之后的连续两年美国大豆价格在南美大豆上市之际出现反季节价格上涨。

问题是09/10年度就算中国大豆种植面积减少及天气不利抵消掉国储不增加收购的利空因素,但在今年价格吸引下,新年度南美大豆种植面积不会有太大悬念(此前油世界预估09/10年度阿根廷大豆种植面积将达到1880万公顷),如果阿根廷和巴西不再出现这种大灾情况的话,美国大豆出口量将遭受巨大的冲击,基本没有可能达到08/09年度的水平。

(3)后期美国大豆供需格局

美国大豆供需平衡表(红字部分为根据以上分析对相关数据作出修正后的平衡表)

年度

07/08

08/09

09/10

USDA

修正

修正

种植面积(万英亩)

6470

7570

7600

7748

收割面积

6410

7460

7500

7647

单产(蒲式耳/英亩)

41.7

39.6

42.6

42.4

产量(百万蒲式耳)

2677

2959

3195

3242

期初库存

574

205

110

44

进口量

10

12

总供应量

3261

3176

3317

3298

压榨量

1801

1650

1690

1675

出口量

1161

1250

1276

1260

1160

种子与剩余

94

166

172

总使用量

3056

3066

3132

3107

3022

期末库存

210

276

库存消费比

6.71%

7%

1.4%

6.76%

9.13%

美国农业部作物面积报告、六月供需报告、十年趋势报告、良运期货)

从我们修正的09/10年度大豆供需平衡表看,09/10年度大豆期末库存消费比为9.13%,处于相对中性的水平。

与之相当的年度是04/05年度和00/01年度,考虑到这两个年度的价格都在历史价格区间中的偏下方运行,因为我们必须对09/10年度大豆价格有可能呈现出的弱势特征有足够的认识,特别是在南美种植面积及产量出现利空因素的阶段,将会对大豆价格带来较大压力。

上图中的美豆指数年度时间加权平均价格是剔除掉美元因素后的,由我们推测的09/10年度美国大豆库存消费比9.13%代入可以得到当年度美豆指数年度时间加权平均价格为632.47,加入美元因素后(我们综合评估美元09/10年度相对08/09年度会有一定幅度贬值)得出美豆指数价格为785美分/蒲式耳。

同时由我们推测的08/09年度美国大豆库存消费比1.4%代入可以得到08/09年度美豆加入美元因素后的价格为1368,而现在的加权平均价格为1039,一方面要看后期美国大豆的压榨和消费量能否如我们判断保持稳定,另一方面也表明在南美进入播种期前大豆价格应该能够保持在相对坚挺的位置,特别是陈豆合约的强势将拉动全年平均价格稳定在高位。

从美国大豆供需格局可以看出,新年度美国大豆产量的增长虽然能在一定程度上缓解供应压力,但对大豆价格实质性冲击并不大。

关键是新年度南美大豆的产量是否会出现高水平,这将决定美国大豆出口量能否保持住强势。

如果新年度美国、南美同时出现产量增加的局面,无论宏观形势如何变化,大豆价格都将出现大幅回落。

4、金融危机对消费市场的冲击仍将持续

在美国政府采取定量宽松货币政策后,美国的各项经济数据有一定回暖,但我们依然无法从中看到消费市场真正抬头的迹象,这也是上半年经济指标上呈现出相对矛盾的一面。

路透、良运期货)

尽管美联储采取低利率并不断投放货币以刺激市场消费,也使美国经济止住了前期不断下滑的颓势,但至少在09年上半年我们依然没有看到消费市场有好转迹象,政府救市的效果更多还是体现在市场流动货币总量以及所谓的信心指数上,而关键性的就业、居民信贷消费、房地产、商业库存以及零售销售等数据上仍然没有明显起色。

这也是我们对下半年商品价格能否再度上涨的担忧,如果失去下游消费的支持,市场流动性增强对商品价格上涨的推动能持续多久难以估量,但可以肯定的是阶段性大幅调整的风险会明显加大。

CFTC、良运期货)

5、中国大豆价格下半年走向完全取决于政策面

正如我们在回顾上半年行情所说,由于中国国储托市价收购了715万吨大豆,占到全国产量的46%,这使得国产大豆几乎全部用于食用消费,压榨量大幅减少,国产大豆与进口大豆价格相关性在一定程度上受到削弱。

国储庞大的收购量使政策面的变化足以对国内大豆供需格局发生决定性影响,甚至阶段性会对国际供需格局造成严重冲击。

虽然从供需平衡表看国储至少有可能会抛出300万吨以满足国内消费,但我们依然无法肯定国储下半年抛售的数量和价格,更无法去猜测新年度的国家收购政策。

因此我们认为下半年国产大豆价格走势将完全取决于政策面影响。

大连大豆有可能延续上半年的平稳走势特征,即使再度出现与美盘相悖的走势也不足为奇,但相对而言如果美盘后期转弱,中国政府对保护农民收入的政策指向将决定新年度国产大豆价格仍然会保持抗跌特征。

同时我们也提醒投资者对抛储政策不宜作任何主观性的猜测。

中国大豆供需平衡表

单位(万吨)

06/07

产量

1508.2

1272.5

1550

1500

进口

2872.6

3781.6

4000

3700

4380.8

5054.1

5550

5200

种用

69.1

74.5

71.1

72

食用及工业消费

815

840

870

900

国产

580

360

200

600

2890

3460

3900

国内消费量

4354.1

4734.5

5041.1

5272

出口

45.2

45

50

年度节余

-18.5

274.4

463.9

-122

国家粮油信息中心)

结论:

1、以弱势美元大背景下大豆价格已经形成新的价值区间,尽管今后仍有可能再度下试区间下轨支撑甚至有可能出现局部破位,但大豆价格整体重心上移的格局已经成立。

2、在新的价值区间中大豆价格趋势仍由其自身供需关系决定。

大豆供应的周期性规律将决定大豆价格已经面临熊市的前沿,特别是继美国种植面积大幅增长后,一旦南美也同时大幅增长的话,大豆价格将在新的价值区间中首次演绎由供需格局主导的熊市行情,而如果南美不出现单产严重下滑的情况,大豆甚至有阶段性下破800美分/蒲式耳的可能性。

今年下半年对大豆价格造成最大压力的因素将来自于南美种植面积的增长。

3、下游消费没有起色将考验依靠流动性增强推动的商品价格上涨格局能否延续,在上半年快速回升后下半年流动性的可持续性将面临严峻考验。

4、中国大豆价格下半年走向将完全取决于政策面指向,国储715万大豆库存仍是悬于市场之上的克利丝之剑,这也将使大连大豆依然无法从上半年缺乏投资机会和成交低迷的泥潭中拔出。

国内投资机会仍将在豆油和豆粕上。

良运期货

张如明

二00九年七月四日

【免责声明】

本报告中的信息均来源于已公开的资料,良运期货公司力求信息的准确性和分析的客观性,但对这些信息的准确性和完整性不做任何保证。

在任何情况下,报告中的信息及分析建议均仅供参考,不构成个人投资建议或入市依据。

良运期货不对任何因本报告中所有或部分信息、分析建议引起的直接、间接损失承担责任。

本报告版权归良运期货经纪有限公司所有,未经书面授权,任何机构和个人不得以任何形式发布、复制。

如转载或引用,需注明出处为“良运期货”,且不得对报告进行有悖原意的删节和修改。

本文来自:

bet365

百姓网

bet365体育在线

升级会员

升级会员