财务投资决策案例.docx

《财务投资决策案例.docx》由会员分享,可在线阅读,更多相关《财务投资决策案例.docx(14页珍藏版)》请在冰点文库上搜索。

财务投资决策案例

项目投资可行性分析

ABC公司设立后,生产和销售农用机械甲、乙两种产品。

该类农用机械产品正处于成长期,目前国内市场尚无可替代产品。

该类农用机械产品预期产品生产生命期为20年。

根据市场测算,甲、乙两种产品目前市场年需求量分别为80000件和100000件,预计每年将按10%的速度增长;10年后,市场将处于饱和状态,需求量预计每年将按10%的速度递减。

预计农用机械甲、乙产品的销售价格分别为500元/件、350元/件。

预计ABC公司年生产能力分别为50000件和80000件。

预计项目建设周期为2年。

建设完工投产后,第1年按设计生产能力的60%组织生产,第2~6年每年递增10%,第7~10年按设计生产能量组织生产,10年以后按每年递减10%组织生产。

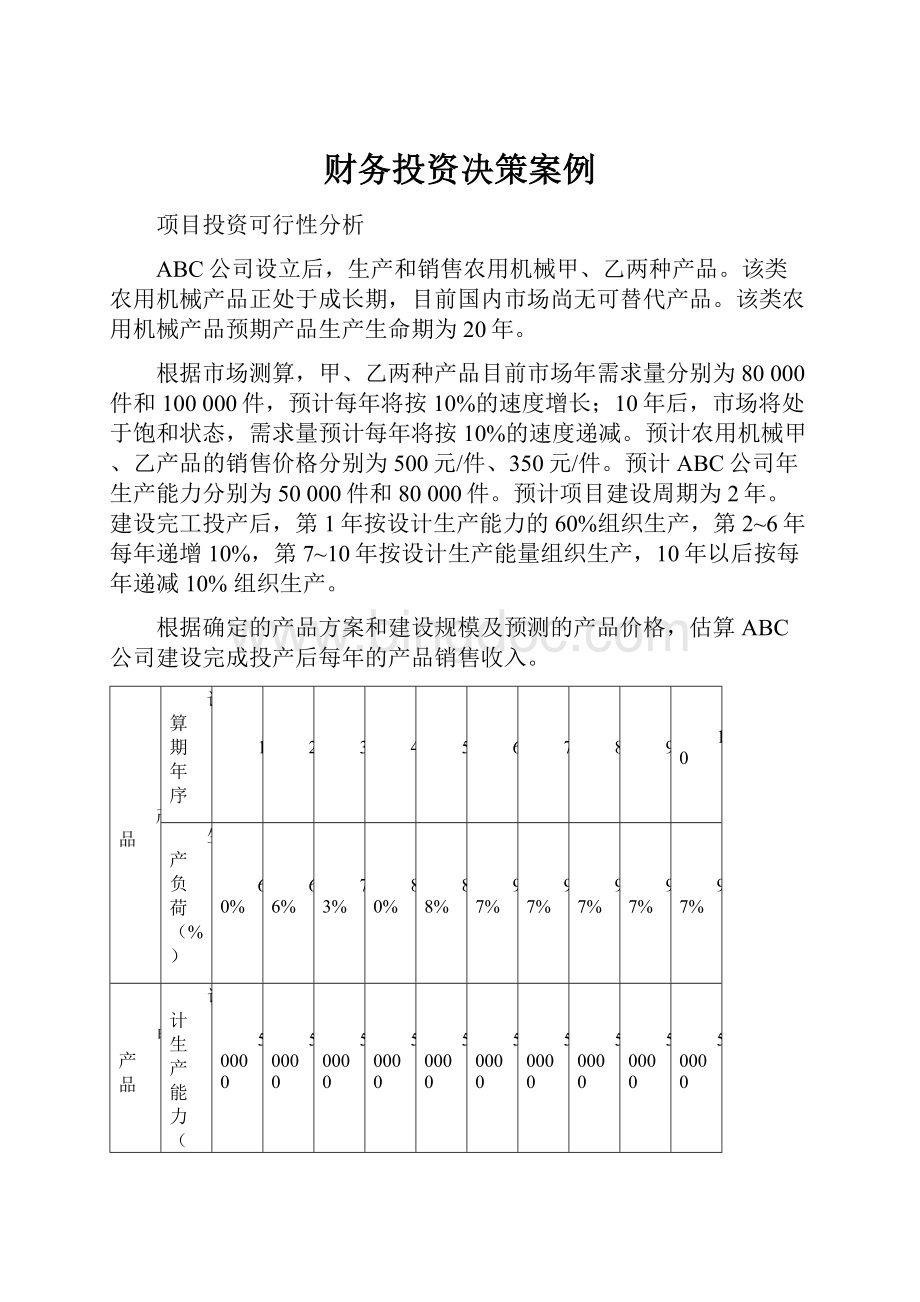

根据确定的产品方案和建设规模及预测的产品价格,估算ABC公司建设完成投产后每年的产品销售收入。

产品

计算期年序

1

2

3

4

5

6

7

8

9

10

生产负荷(%)

60%

66%

73%

80%

88%

97%

97%

97%

97%

97%

甲产品

设计生产能力(件)

50000

50000

50000

50000

50000

50000

50000

50000

50000

50000

销售数量(件)

30000

33000

36300

39930

43923

48315

50000

50000

50000

50000

销售价格(元/件)

500

500

500

500

500

500

500

500

500

500

销售收入(万元)

1500

1650

1815

1997

2196

2416

2500

2500

2500

2500

乙产品

设计生产能力(件)

80000

80000

80000

80000

80000

80000

80000

80000

80000

80000

销售数量(件)

48000

52800

58080

63888

70277

77805

80000

80000

80000

80000

销售价格(元/件)

350

350

350

350

350

350

350

350

350

350

销售收入(万元)

1680

1848

2033

2236

2460

2706

2800

2800

2800

2800

产品销售收入合计(万元)

3180

3498

3848

4233

4656

5121

5300

5300

5300

5300

产品销售收入估算表

ABC公司的投资项目组成包括:

1.土地500亩(约33.33公顷)

2.基础设施

(1)厂区道路5000平方米。

(2)停车场3000平方米。

(3)供水管网及设施1项。

(4)排水管网及设施1项。

(5)电力设施及配套工程1项。

(6)厂区环境绿化工程10000平方米。

(7)消防配套工程1项。

3.厂房

(1)第一生产车间(煅铸车间)建筑面积1000平方米。

(2)第二生产车间(车、钳、铣、刨、磨车间)建筑面积5000平方米。

(3)第三生产车间(组装车间)建筑面积2000平方米。

(4)原料仓库建筑面积1000平方米。

(5)成品仓库建筑面积1000平方米。

4.行政、科研和后勤用房

(1)行政办公楼建筑面积3000平方米。

(2)科研楼建筑面积1000平方米。

(3)后勤服务楼建筑面积2000平方米。

5.机器设备

(1)第一生产车间:

煅铸炉4台。

(2)第二生产车间:

车床10台、钳床10台、铣床10台、刨床10台、磨床10台。

(3)第三生产车间:

装配生产线2条。

(4)科研专用设备5台。

6.行政办公设备

(1)办公家具200套。

(2)锅炉2台。

(3)电脑50台。

7.交通运输工具

(1)远马50座大客车2辆。

(2)小轿车4辆。

(3)货运车10辆。

基础设施投资估算汇总表

项目

数量

单位造价

金额(万元)

土地

550亩(约33.33公顷)

2万元/亩

1000

基础设施

厂区道路

5000平方米

80元/平方米

40

停车场

3000平方米

80元/平方米

24

供水管网及设施

1项

40万元/套

40

排水管网及设施

1项

40万元/套

40

电力设施及配套工程

1项

20万元/套

20

厂区环境绿化工程

10000平方米

60万元/套

60

消防配套工程

1项

8万元/套

8

合计

1232

房屋建筑投资估算汇总表

项目

数量(平方米)

单位造价(元/平方米)

金额(万元)

厂房

第一生产车间

1000

800元/平方米

80

第二生产车间

5000

800元/平方米

400

第三生产车间

2000

800元/平方米

160

原料仓库

1000

800元/平方米

80

成品仓库

1000

800元/平方米

80

行政、科研和后勤用房

行政办公楼

3000

800元/平方米

240

科研楼

1000

800元/平方米

80

后勤服务楼

2000

800元/平方米

160

合计

1280

设备投资估算汇总表

项目

数量

单位造价

金额(万元)

机器设备

第一生产车间

煅铸炉

4台

60万元/台

240

第二生产车间

车床

10台

10万元/台

100

钳床

10台

4万元/台

40

铣床

10台

6万元/台

60

刨床

10台

8万元/台

80

磨床

10台

5万元/台

50

第三生产车间

装配生产线

2条

25万元/条

50

科研专用设备

5台

5万元/套

25

行政办公设备

办公家具

200套

0.25万元/套

50

锅炉

2台

2万元/台

4

电脑

50台

0.3万元/台

15

交通运输工具

远马50座大客车

2辆

25万元/辆

50

小轿车

4辆

15万元/辆

60

货运车

10辆

5万元/辆

50

合计

874

根据以上表格,基础设施投资1232万元;房屋建筑投资1280万元,预计在建设期第1年初投资;设备投资874万元,预计在建设期第2年初投资。

预计ABC公司固定资产投资总额为3386万元。

流动资金的估算采用扩大指标估算法,参照同类生产企业流动资金占固定资产投资的比例(30%)估算流动资金。

流动资金垫支总额=固定资产投资总额×30%=1016(万元)

公司预计注册资本3000万元,等额股份3000万股。

其中,发起人占60%,以旧厂区土地使用权500亩(约33.33公顷)估价2万元/亩折价入股,不足部分以现金注入;发起人李斌、王维各占20%的股份,全部以现金投入。

预期公司第1年的股利为10%,股利增长率为5%。

项目总投资不足的资金向商业银行申请贷款

贷款额度1402万元,年利息率8%,贷款在经营期内分10年等额还本付息。

公司适用的所得税税率为25%。

公司资金成本率=15%×3000/4402+6%×1402÷/4402=12%

经营成本估算表

项目

经营期

1

2

3

4

5

6

7

8

9

10

付现生产成本

1590

1750

1924

2117

2328

2561

2650

2650

2650

2650

其中:

直接材料

795

875

962

1058

1164

1280

1325

1325

1325

1325

直接人工

477

525

577

635

698

768

795

795

795

795

制造费用

318

350

385

423

466

512

530

530

530

530

固定资产折旧

153

153

153

153

153

153

153

153

153

153

营业税金及附加

41

45

49

54

59

65

68

68

68

68

销售费用

191

210

231

254

279

307

318

318

318

318

管理费用

318

350

385

423

466

512

530

530

530

530

财务费用

112

101

90

79

67

56

45

34

22

11

成本合计

2405

2609

2832

3080

3352

3654

3764

3753

3741

3730

变动成本

2140

2355

2589

2848

3132

3445

3566

3566

3566

3566

固定成本

265

254

243

232

220

209

198

187

175

164

(1)付现生产成本根据市场价格和同行业经营情况,按产品销售收入的50%估算。

其中:

①直接材料:

按产品销售收入的25%估算。

②直接人工:

按产品销售收入的15%估算。

③制造费用:

按产品销售收入的10%估算。

(2)固定资产折旧率:

基础设施、建筑物为4%,设备为6%。

(3)营业税金及附加:

按“(产品销售收入-直接材料成本)×17%×10%”估算。

(4)销售费用:

根据同行业情况,按产品销售收入的6%估算。

(5)管理费用:

根据同行业情况,按产品销售收入的10%估算。

(6)财务费用:

按投资贷款额和贷款利率估算。

(7)固定资产折旧费、财务费用为固定成本,其余费用为变动成本。

经营利润估算表单位(万元)

项目

经营期

1

2

3

4

5

6

7

8

9

10

产品销售收入

3180

3498

3848

4233

4656

5121

5300

5300

5300

5300

减:

付现生产成本

1590

1750

1924

2117

2328

2561

2650

2650

2650

2650

固定资产折旧费

153

153

153

153

153

153

153

153

153

153

营业税金及附加

41

45

49

54

65

65

68

68

68

68

销售费用

191

210

231

254

307

307

318

318

318

318

管理费用

318

350

385

423

512

512

530

530

530

530

财务费用

112

101

90

79

56

56

45

34

22

11

营业利润

775

889

1016

1153

1304

1467

1536

1547

1559

1570

减:

所得税

194

222

254

288

326

367

384

387

390

393

净利润

581

667

762

865

978

1100

1152

1160

1169

1177

项目

建设期

经营期

0

1

2

3

4

5

6

7

8

9

10

11

12

一、现金流入量

1.产品销售收入

3180

3498

3848

4233

4656

5121

5300

5300

5300

5300

2.其他

3.现金流入量小计

3180

3498

3848

4233

4656

5121

5300

5300

5300

5300

二、现金流出量

项目总投资

2512

874

1016

1.付现生产成本

1590

1750

1924

2117

2328

2561

2650

2650

2650

2650

2.销售费用

191

210

231

254

279

307

318

318

318

318

3.管理费用

318

350

385

423

466

512

530

530

530

530

4.财务费用

112

101

90

79

67

56

45

34

22

11

5.营业税金及附加

41

45

49

54

59

65

68

68

68

68

6.所得税

194

222

254

288

326

367

384

387

390

393

7.现金流出量小计

2512

874

1016

2446

2677

2933

3215

3525

3868

3995

3987

3978

3970

三、现金净流量

1.本期现金净流量

-2512

-874

-1016

734

821

915

1018

1131

1253

1305

1313

1322

1330

2.累计现金净流量

-2512

-3386

-4402

-3668

-2847

-1932

-914

217

1470

2775

4088

5410

6740

四、净现值

1.现值系数

1

0.893

0.797

0.712

0.636

0.567

0.507

0.452

0.404

0.361

0.322

0.287

0.257

2.净现值

-2512

-7810

-810

523

522

519

516

511

506

471

423

379

342

3.累计净现值

-2512

-32932

-41032

-3580

-3058

-2539

-2023

-1512

-1006

-535

-112

267

611

现金流量估算表

1.投资利润率

项目预期经营期年平均投资利润率=年平均净利润/投资总额×100%=9611/10/4402×100%=22%

2.投资回收期

(1)根据现金流量估算表中的累计现金净流量可知,该项目包括建设期在内的静态投资回收期为6.8年。

包括建设期在内的静态投资回收期=累计现金净流量≤0的年数+|累计现金净流量|/下一年的现金净流量=6+914/1131=6.8(年)

(2)根据现金流量估算表中的累计净现值可知,该项目包括建设期在内的动态投资回收期为9.8年。

包括建设期在内的动态投资回收期=累计净现值≤0的年数+|累计净现值|/下一年的净现值=10+112/379=10.3(年)

净现值=未来现金净流量现值-原始投资额现值

=∑本期现金净流量×1/(1+折现率)期数=∑本期现金净流量×折现系数

=611

根据现金流量估算表中本期现金净流量可知,该项目的内含报酬率为13%。

由∑本期现金净流量×1/(1+折现率)期数=0,

财务指标评价:

投资利润率为22%,大于期望投资报酬率15%,静态投资回收期为6.8年,小于期望静态投资回收期7年,动态投资回收期为10.3年,接近期望动态投资回收期10年,净现值611万元,大于0,内涵部报酬率为13%,大于资金成本12%。

各项财务评价指标均证明该项目可行。

升级会员

升级会员