注册会计师职业道德规范标准.docx

《注册会计师职业道德规范标准.docx》由会员分享,可在线阅读,更多相关《注册会计师职业道德规范标准.docx(17页珍藏版)》请在冰点文库上搜索。

注册会计师职业道德规范标准

第三童注册会计师职业道蔭规范

中、島国脈会计师联合会职业道徳规范的构成t聚

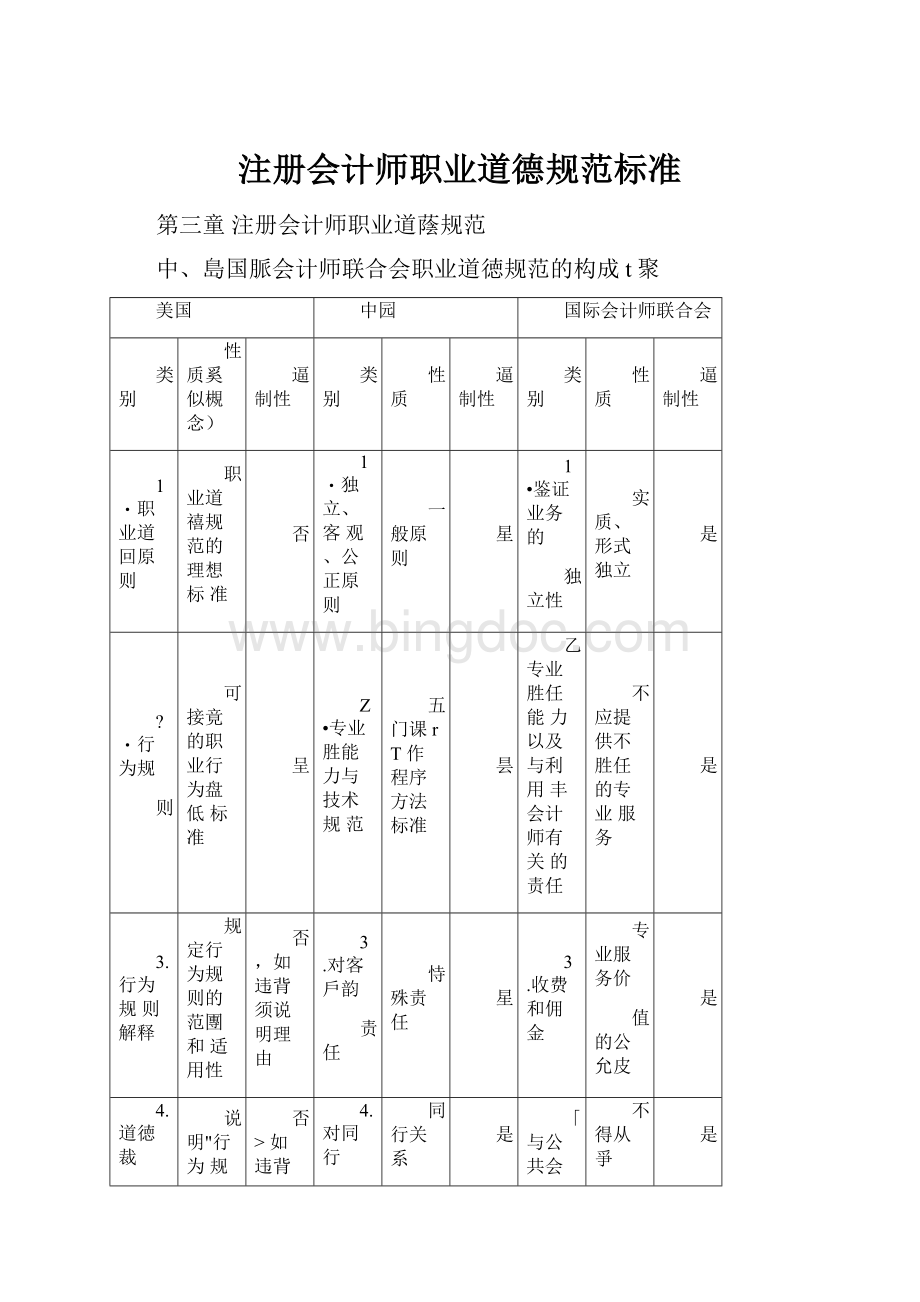

美国

中园

国际会计师联合会

类别

性质奚似槻念)

逼制性

类别

性质

逼制性

类别

性质

逼制性

1・职业道回原则

职业道禧规范的理想标准

否

1・独立、客观、公正原则

一般原则

星

1•鉴证业务的

独立性

实质、形式独立

是

?

・行为规

则

可接竟的职业行为盘低标准

呈

Z•专业胜能力与技术规范

五门课rT作程序方法标准

昙

乙专业胜任能力以及与利用丰会计师有关的责任

不应提供不胜任的专业服务

是

3.行为规则解释

规定行为规则的范團和适用性

否,如违背须说明理由

3.对客戶韵

责任

恃殊责任

星

3.收费和佣金

专业服务价

值的公允皮

是

4.道徳裁

央

说明"行为规则及解釋"在特定悔况卞的适用性

否>如违背须说明理由

4.对同行

約责任

同行关系

是

「与公共会计师业务不榨容的活动

不得从爭

是

5.其他责

任

业务承接

是

5•客户的资金

不持有或持有

是

是

5•与苴他执行公共业筠的职业会计师的关

分支机构

是

7.广告和招按

允许与不允

许

星

1、池、糜公正

(1X独立性是注冊会计师执行鉴证业务的灵魂。

是指注册会计师执行审计业务.出具审计报告时应当在实质上和形式上独立于委托单位和苴

他机构。

这包括三层合义:

第一层,所谓兵廣上的独立,是要求注册会计师与委托单位之间必须实实在在地毫无利害关系.第二层,所谓沱式上的独立J是对第三者而言的,即注册会计师必须在第三者面前呈现一种独立于委托单位的身份,即在也人看来是独立的.第三层,独立原则在强调注册会计师对于委托单位保持独立性的同时,也要求他独立于外部苴他机构和組织.具体来说包括:

注册会计师“对所发表的意见负责”;注册会计师应依法办事J独立自主,不依陆于苴他机构和鲍织,也不受瓦干扰和影响;注册会计师的审计报告无须经任何部门审定和批准.

C21客观:

客观性要求CPA应当:

力茨公平;不持育成见或偏见;避免利益冲突;不因受他人影响而损害苴客观性。

遵循客观性的职业道碼规范时应当琴虑的因亲和要求

有义务确保遵守客观性原则

吒不能按竟,也不得提供可彼合理认为对苴职业判断或对弐业务交往对象产生重犬不当影响的礼品或款待

〔3)•公正:

客观性原则要求所有职业合计师公平、诫实并超脱于利益冲买CPk在提供专业服务时,应坦诚、诚实,保持公正.公正不仅仅指诚实,还有公平交易和真实的含义.无论接供何种服务、担任何种职务,CFA都应维护苴专业服务的公正性,并在判断中保持客观。

2、专Ik*任^«対关连

专业胜任能力是指CFA应当具有专业知识、技能或经脸,能鸣胜任预:

接的工作.专业胜任能力要求注册会计师应当具有专业知识、技能或经验,又要求苴经济、有效地芜成客尸委托的业务.

应有的关注

(l)CPA在提供专业服务时应当保持应有的职业关注、专业胜任能力和動勉作风.

⑵随着业务、法规和技耒的不断发展,CPk应当使自己的专业知识和技能始终保持在一定水平之上,以确保客尸能够享受到鬲水平的专业服务-

⑶应有关注要茨CF人在执业过程中保持职业谨恒(D,以质症的思錐方式评价所获取证据的有效性,并对产生怀疑的证据保持書党。

(1)-CPA能否与客尸鉅持正宕的关条,有赖于双方能否目愿而又充分进行沟邇和交流,不掩盖任何重要的事实和惜况.只有这祥,C"才能有效地完成工作.如果CPA旻到客戶的严重限抽不能充分了解惰况,就无法发表审计意见.

(2).CF丸与客尸的沟適』必须建立在对客尸的信息保密的基础上.因此,CFA在签订业务约定书时I应当书而承诺对在执行业务过程中获知的客P信息保密.遠里所说的客尸信息,通窜是指商业秘密.一旦商业秘密彼泄匪或被利用,往往给客尸造成损失.

<3).许名国凉规定,在公众领域执业的CFA,不能在没有取得客户同意的皓况下,泄壽客户的任何商业秘密。

■职业行为:

CFA的行为应符含本职业的良好声管,不得有任何损害职业形象的行为这一义务要求CPA屋行对社会公众、客户和同行的责任.

久技术唯JU:

(1).CFA应当遵照相关的技术准则提供专业服务.

<2>.CFA有贵任在执业时保持应有的关注和专业胜任能力,弁遵守公正性.客观性要求为客户提供忧质服务.

(3).在执行审计、审阅和苴他釜证业务时丿还应遵守独立性的要求.

(4>.CPA应当遵守中国CPk执业准则及与执业相关的耳他法律、法规和规章丿并熟悉和合理运用企

业会计堆则服务于客戶•

三、独立性的具体要求

客户

要求

向审计客尸提供鉴证业务

爭务所和鉴证小组成员独立予该客戶

向玉审计客尸提棋鉴证业务

1.如果报告没有明确限定于指定的使月者,则要求爭务所和鉴证小爼成员独埜于该客户

?

・如果报吿明确限定于指定的使用者)则要求鉴证小组成员独立于该客户1并且事务所不应当在该客戶内有重大的直接或间接经济利益

四.可能擴害独立性的因索

久过分担心失去班业务

4、与鉴证客户存在空切的经营关系

5s对鉴证业务采取或有收费的方式

五.特殊悟况下对独立性的应用k经济利益

经济刘J益的性质

经济利益的范围

经洌利益的重大性

经湧利益人扇的角色

鉴证小组成员或其直系亲僅在鉴证客户內拥有直接经济利益或重大的间接经淇利益

所产生的经济利益威胁菲寓重要,只能采职以下防范措施才能消除威胁或将其降至可接受水平:

(1)在苴成为鉴证小组成员之前将直接的适济利益处置

(2)在其成为鉴证小组成员之前将间接的经济利益全部处置,或将耳中的足谚数量处置,便刺余利益不再重大

⑶将该鉴证小组成员调离鉴证业务

经桥利益的姿型g

接或间接)

1.决勺控制収。

拥心者对斯理有的投资工具或没有控制权如共同基金等中间工員〕惜况下的经济利益2.有控制权.或能鲂影啊投资决策的情况下的逐济利益

(1〕当存在控制时,经济利益殛彼U为是直搖的斛不能实施这祥的控制时>经济利益应被认为是1间接的

2s贷就和担保

类型

对独立性的威胁及评价

防范措施

1.爭务所从银行或类似机构等崟证客尸取得货款,或由釜证客

P作为爭务所的货歉担傑人

(1)不会对独立性产生咸肋.前提是:

按頼正窜贷歌程序、条件和要求进行,而且贷款对于事务所和鉴证客户都不掳重大

无

(2)合对独立性产生经湧利益威胁。

前提是:

货款对于爭务所和鉴证客都是重大的

采取防范措施将所产生的经淇利益威胁降至可接竟水平;谙爭务所以外的苴他EP煌核已做的工住

2.鉴证小鲍成员或其直系亲属从银行或类似机构等鉴证客户取得贷软,或由鉴证客户作为他们的贷歌担保人

不会对独立性产生威胁。

前猩是:

按照正常贷款程序.条件和要求进行,如房屋抵押贷款、银行透支、汽车贷软和信用耒余發等

3、与鉴证客戶存在密切的经彗关粟

类型

对独立性的威肪及评价

防范措施

爭务所或鉴证小组成员与

(1)会对独立性产生经济利益威加和外界压力威胁•会蒂来商业的或共同的经济利益,如:

①在与鉴证客尸或对其有控制权的所育者、董爭、经理或芬他高级管理人炭合熒的金业中拥有重大的经淇利益:

②将爭务所的一种或多种服务或产品与鉴正客戶的一种或多种服务或产品相结合,并将双方的这些服务或产品进行一區子交易;③爭务所作为鉴证客户服务或产品的分销商或交易裔

无

鉴证客户或耳背理层之司存在密切的经营关耳或事务所与审计客戶之同存在密切的经曹关系

(2)审计业务。

会对独立性产生威胁

九陰非经淇利益对于爭务所及审计客尸不重大,以及经营关系对于爭务所及审计客戶明显不重要,否则没有防范措施可以将谬威胁降至可接受水平.唯一可能采取空措施是:

①终止该经营关系;②澤低关茶的重要性,便经济利益不重大J经营关系明显不重要;③拒绝执行该鉴证业务B.就鉴还小组成员而言,除菲经济利不重大』经営关系明显不重要』否则唯一适当的捲施是将其调离鉴证小鉅

(3)非审计鉴证业务.会对独立性产生威胁

A.同上

B.同上

4家庭和个人关系

类型

对独立性的威肪及评价

防范措施

1.如果鉴证小組成员的直系亲凰是鉴证客尸的董爭、经理或所处的职位能够对釜证业务的刑象产生玄接重犬影响的员工,或首经在鉴证业务所涉及的期阔处于这样的职位

⑴威胁.可能会对独立性产生经济利益威胁、关读关系和外界压力威胁

(2)评价.重要性将取决于:

①相应人J5花鉴证£、组内的职责:

②关系的密切理虔;③相应的家庭成员或其他人员在鉴证客户中的角色

1)将相应人员调离鉴证小組,才

能将威胁降至可接受水平⑵如果不采取上述措施>唯一可能的行动是解琛该鉴证业务

2.如果鉴证小組成员的近绒亲属是鉴证客尸的董爭、经理或所处的职位能够对釜证业务的刘象产生直接重大影响的员工

⑴威胁•可能会对独立性产生经济利益威胁、关联关系和外界压力威胁刃评价.重要性将取决于:

①诩近嫌亲犀在客户中的职位;②该专业人员在鉴证小组中的作用

评价威胁的重要性I軌]果威胁并非明显不重要,应考虑和采取防范措题将威胁降至可接竟水平:

①将该人员调离鉴证小组;②如果可能,调离鉴证小組内的职责,使该专业人员不处理苴近緣亲雇职责苑圉内的爭项;③制定政策和程序「便职员能够向爭务所内更高1级员工反映有关他们独立性和客观性的问题

5、与鉴证客戶发生屣佣关系

类型

对独立性的威胁及评价

防范措施

1.过去时.如果鉴证客尸的董爭-违理或所处的职位能够对鉴证业务的対象产生直接重大影响的员工,曽经是鉴证小组成员或爭务所拘合恢人2,将来时.如果参与鉴迁业势的人员有理由相信其会或可能会在未来某一时1间加入鉴证容戶

〔1)威胁.可能会对爭务所或鉴证小坦成员的独立性产生经济利益威胁、关联关系和外界压力威胁,尢页舷该人员与苴以前的爭务所仍燃保持着重要联系时

(2)评价.重要性艳取决于:

①*砸人员在釜证4喝内的职责;②关系的密切程度;③f目应的家庭成员或其他人最在鉴证客尸中的角色

爭务所和CFA应当评价威胁的重要炷,如果威胁并菲明显不重要,有必要考虑和采取防范箱施将威胁降至可接受水平;1)考虑修改鉴证业务的鉴证计划的适当性或必要性

(2)委派一个与加入鉴证客戶的人员相比有足鲂经验的鉴证<1、爼执行以后的鉴证业务⑶请签证小姐以外的JO4CFA复核己做的工作,或在必要廿提供逹议⑷对鉴证业务进行區量揑制复核

3.现在进行时.如果鉴证小鉅成员、爭务所的合伙人或前任合恢人己经加入鉴证客尸

〔1)威胁・可能会对独立性产生经济利益威胁、关联关系和外界压力威胁々)评价•重要性将取决于:

①该人员正客尸中所担任的职位;②该人员将与鉴证小组发生关联的程度;概人扇离开鉴证小组或爭务所的时间长短;④该人员以前在釜证小组或爭务所中的职位

J最近曽在鉴证客户中工作

类型

对独立性的威胁長评价

防范措施

1.如果在鉴证报告涉及的期同内,鉴证小组的成员皆经是客户的董氧经理或曾经是一名所处枳位能够对鉴证业务对

象产生直接重大影响的员工

非常犬

以至于没有防范措施能够将威胁降至可妾水平,这祥的人员不应当被分配到相应的鉴址小

2•如果在鉴证报告涉及的期8以前,鉴证小爼的成员習经是窓户的董事•经理或曾经星一名所处职位能够对鉴证业錚对象产生直接重大影响空员工

可能会产生经济利益威胁、关联关系和自我评价威胁-威胁的重要性将取决于:

①该人员在窓户中所担任的职位:

②该人员离开鉴证客戶箱时间长短;③该人员正鉴证小鉅中的职责

爭务所和QP人应当评价咸胁的重要性,如果威胁并非明显不重要•有必要考虑和采取防范措施柠威胁降至可接夷水平:

⑴谙其他齐煌核该人员作为鉴证小組成员时所做的工作,或在必要时提供連议C2)与公司治理层,例如审计委员会•讨论这一问题

7>作为鉴证客户的经理或董爭

类型

对独立性的威胁尺评价

防范措施

1・如果爭务所的合恢人或员工戍为鉴证客戶的经理或董爭

所产生的自我评价威胁、经济利卷威胁就会非甫重大

以至于没有防范措施能够珞威胁降至可接受水平

彳・如果爭务所的合恢人或员工成为审计客尸的公司秘书

同上G主:

为支持公司秘书性职能而提供的常规fi■政服务或有关公司利书性行政问题的咨询工作,通常不会被认为有损独立性1只要所有的相关决策是由客尸的管理层做出的)

同上

&高级职员与鉴证客尸Z间的长期联系

类型

对独立性的威胁及评价

防范措施

在一项鉴证业务中长期委派一名高级职员

可能产生关联关系威胁,对这一威胁的重要生将取决于:

(1)钱人员成为鉴证小组成员的时间长短;仗)该人员在鉴证小追中的角色;(3)爭务所的结构;(4)鉴证业务的性质

爭务所和CP炮当评价威胁的重要性如果或胁并非明显不重要,应考虑和采取防范措卮粽威胁降至可接受水平:

(1)轮换鉴正小组的高级职员;⑵诸鉴证小组成员以外的其他CF虐核该高级职员所做的工低,或在必要时提供建议;(3)进行独立対內部质量复核

9s向鉴证客戶提供非鉴证服芻

对独立性的威胁及评价

防范措施

通过采取防范措施将产主的威肋消除或降低是可能的情况

以下活动可能产生目我评价威的或经济利益威胁:

a)保管鉴征客戶的资产;⑵监督鉴证客尸的工从事他们E1常重复的活动;⑶編制原贻凭匹,或者以电子或苴他形式生戎数据>以证明一项交易的发生如采购订单、工时记录

爭务所和CPAJ®当评价所产生威胁的重要性,如果威胁并菲明显不重要,则有必要考虑和采取防范措施以消除威胁戒将威胁降至可接受水平:

⑴做出安祥,便提供这种服务的人员不戲与鉴证业务;0)请其•feZFA就这些活动对爭务所和鉴证小组独立性的潜在影响拱供連议;引法规中规定的苴也防范措施

没有防范措施能够格产生的威肋蜂低至可接爰水平的情况

以下活动逋常可能会产主重大的经济利益威胁或自我评价威肋:

1廣权、执行或芫成一项交易,或代表鉴证客户逬行授权,或得到授权;⑵确定应当实施事务所的哪个連

只有避免这些活动戒拒號执行■谄鉴证业勢才能将威和降至可接爰水平

议;(3)以管理层的甬色向负责公司治理的部门进行报告

向审计客戶提供菲鉴证业芻吋〔例如,年报审计后再代編财务信息,'后再进行枝测性财务信息审核)

星甬岀现的港在威胁:

单位财各报複提供了与影响该单位的大量交易和爭项有关的财务信息』而其乜鉴证业务的对象可能在性质上受到限制

°当舍虑:

(1〕是否可以通过采取防范措施将威胁降至可按竟水平;

爭务所提供与非审计鉴证业务的对象有关的菲鉴证业算时〔例如,內控审核与內控的管理咨询〕

应当考虑;爭务所参与非审计鉴证业务对象的重要性』星否产生目我评价威胁

(2)是否应予拒绝

如果非鉴证业务的对象与非亭计崟证业务的对象无关时(例如,内住的管理咨询与历史财务信息审阅)

对独立性的咸胁通常是明显不直要的

不必考虑

g背业胜任能力

专业胜任能力的两个独立的阶段

阶段

专业知识

经验

专业胜任能力的枝取籍养才岛一般模式)

髙水平普通教育、与专业相关的专门敎育、培训和考试

一段时间的工作经验◎年)

专业胜任能力的保持

(1)不断了解cpURilk,包括会计准则、审计旌则和其他相关法律、法规的要求

(2)为傑持专业服务符合有关规定,爭务所应当引入质量揑制政策和制度

七、接任前任注册会计师的审计业务前后任CPAff)槪念和含文

CPA.

槪念

含义

前任CPA

代表爭务所对最近期间财务报表岀具了审计苑苦或摄受委托但未完成审计工作-已经或可能与委托人解除业务约定的爭务所

(L)对杲近期1间财务报表岀具了审计报告

(2)己接受委托但未完咸审计工作(3)己经或可能与委花人解除业务约定:

CP確出辞聘、拒绝接受续聘;C臥可能将彼委托人解聘或己彼解聘4〕指爭务所(包括C")

后1SCF1

代表爭务所正在考虑接受委托,接替刖任CFA枕行财务报表审计业务的CM

(L)正在考虑接受委托但尚未决定(签约前〕

(2)己接爰委托接替前任的业务(签约后)3)重新执厅审计业务〔4)捋事务所(包搭CPA)

后任CP1向前任CFA询问的内容

询问内容

秦例

评价

1・是否发现被审计单位莒理层存正诚信方両的问题

向前任了解被亭计单位的商业信營如何/星否岌现吉理层存在缺乏诚(I的行为施审计单位是否过分考虑将爭务所的审计枚费维持在尽可能低的水平,审计范围是否受到不适当的制等

2.前任与営理层在重大会计、审计等问题上存在的意见分歧

圧会计政策和会计怙计的运用、财务报丟的拨岳方面存在重大的意见分歧」管理层不接受CP啲调整建议等

3.前任曾与被审计单位诒锂层@0监事会、审计委员会或其他类似机构〕沟通过的关于管理层舞孵、违皮法规行为以及内部控制的庫大触陷等问题

向前任询问耳从彼审计单位监事会或审计委员会是否了解到昔理层的任何擁聲事实、舞弊嫌疑,戒针对管理层的舞樂控.以聂违反法规行为,特别是被审计单位是否存在汤嫌洗践或蔑他刑事犯罪的行为或迹象等

了解这些信息也有助于对言理层的诚信状况作岀判断

4-前任认为导致被审计单位变更爭务所的原因

变更爭务所的要求,可能是由客戶提岀詆也可能是由爭务所提出的.变更的原因各种各样,有业原因是正当的,有益原因是非正当的

如果变更爭务所的原因可能是由于前任CFA在会计.审计问题上与帔审计单位管理层存在分歧,管理层对前任CPA的审计意见不满意j经多次沟通仍难以世成一飲意见「则后任CF虑慎重考虑是否接受该顶业务委狂

八、广告、业务招搭和宣倍的含义股职业道徳要求厂告.业务招揽和宣传的含义及职业道往妾求

握念

含义

职业道蔭要求

厂告

为招拔业务,爭务所将苴服务和技能等方面的信息向社会公众进行倍播

1.根据《注册会计师法》的规走,我国爭务所和CFA不得对其能力进行广甘宣倍以招梵业务2.CP迪当雉护职业形象,在向社会公众传递厲息时,应当客观、真实、得体。

爭务所不得利用新闻媒体对苴能力进行广告宣传,但刊登设立、合并、分立"解散、迁址、名称变更、招聘员工等信息以处肚协会为会员所做的折一直传不在此限3•在跨国执厅业务时,在允许做广告的国家执行业务的CFA,不应诩在禁止做广告的国家遇过出版或散发的报鐵或杂志做厂告来谋求忧势•同祥,在禁止做广告的国掠执行业务的CTA,也不应在允许做广告的园凉岀版的报纸或杂志上做广告

业务

事务所和CFA与非客户屋融H争眼业务

事务丝和CfA不得采用强迫.欺诈、利诱或骑扰等方式招揽业务等。

事务所和CPA在招搭业务时不得有以下行为:

:

1)喑示有能力影响法院、监管机构或类似机构及苴官员;⑵做出目我标榜的陈述,月陈述无法予以证实;⑶与其他CPA进行比较:

(4)不恰当地声明自己是某一特定领域的专家;5)做出其也欺骗生的或可能导致误解的茹明

宜伎

事务所和CFA向社会公众告知有关爭实,更目打不是抬高目己

在不允许儆广告的情况下,爭务所和CFA所做的宣传如果符合下列条件,则是可以接妥的:

(1)其目的是向公众或有关部门告知爭实,且这种告知没有采取菁课、误导或麼骗的方式;仪)具有高品位;(3)錐护了职业尊严;

(0避免经常重复或不恰当地突出执厅业务的CFA的姓名

允许和萦止專务所和CPA飾宣传行为

宣伎形式

允许行为

禁止行为

委托和奖励

国家或地方政府有关都门对爭务所和CF⑥任何委托或其牠活动>或奢对爭务所和CFA的特别奖励应予以公布,而且其职业组织的会员身份也应被提及,这符合公众利益

匚决不得利用政府委托或特别奖励牟取不正当

寻求业务合作

可以逋过媒体告知感兴趣的各方>正在寻求业务合作

不应以一种可能被视为寻求业务合作的方式公开寻求转包工作

名录

可以被列入名录1只要名录本身或收录的内容不会合理地彼认为是对名录上所列人员的推崇性广告

权录的内容应仅限于名称.地址、电话号码、职山•以廉其他必要的联系信息

书籍、文童、

法讲、广播和

电视

1.軌专业问题編着书籍或撰写文章,可以列示茸姓名、职业资格及所在组织的名称

2•就专业问题参与滬讲、访谈或厂播、电视节目,也应遵守同样的要求

1.不得提畏与爭务所服务内容有关的信息?

・CFA所说所写,不应抬高自己歿梵事务所,而应就所谈论的问题发表客观的专业看杷

3•CFA有责任尽绘大努力确保更在公众面前的夜顼符合这些要求

九.收费与佣金-一・或有收费:

除法规允许外,事务所不得以或有收费方式提供鉴证服务J收贵与否或多少不得以鉴证工作结果或实现特定目的为条件.

或有收费是指收费与否或收费务少以鉴证工作结果或实现特定目的为条件。

或有收费在鉴证业务中危害很犬。

如果爭务所的收费与否或多少以鉴证工作结果或实现特定目玄为条件m为了获得收费或多收费,往往会发農不恰当的意见,作出有违社会公众利益的行为。

或有收费分为下列几种:

(1)收费与否型的或有收费。

②)收费水平型的或百收费.

如果是经法院或其也公共管理机构确定的收费,则不应视为或有收费。

除得到法律认可或作为某种专业服务的公认做法而複职业姐织认可外,按照百分比或更他类似基础收费应彼视为或有收费-

升级会员

升级会员