审计学实训指导书.docx

《审计学实训指导书.docx》由会员分享,可在线阅读,更多相关《审计学实训指导书.docx(26页珍藏版)》请在冰点文库上搜索。

审计学实训指导书

审计学实训指导书

一、审阅法的运用

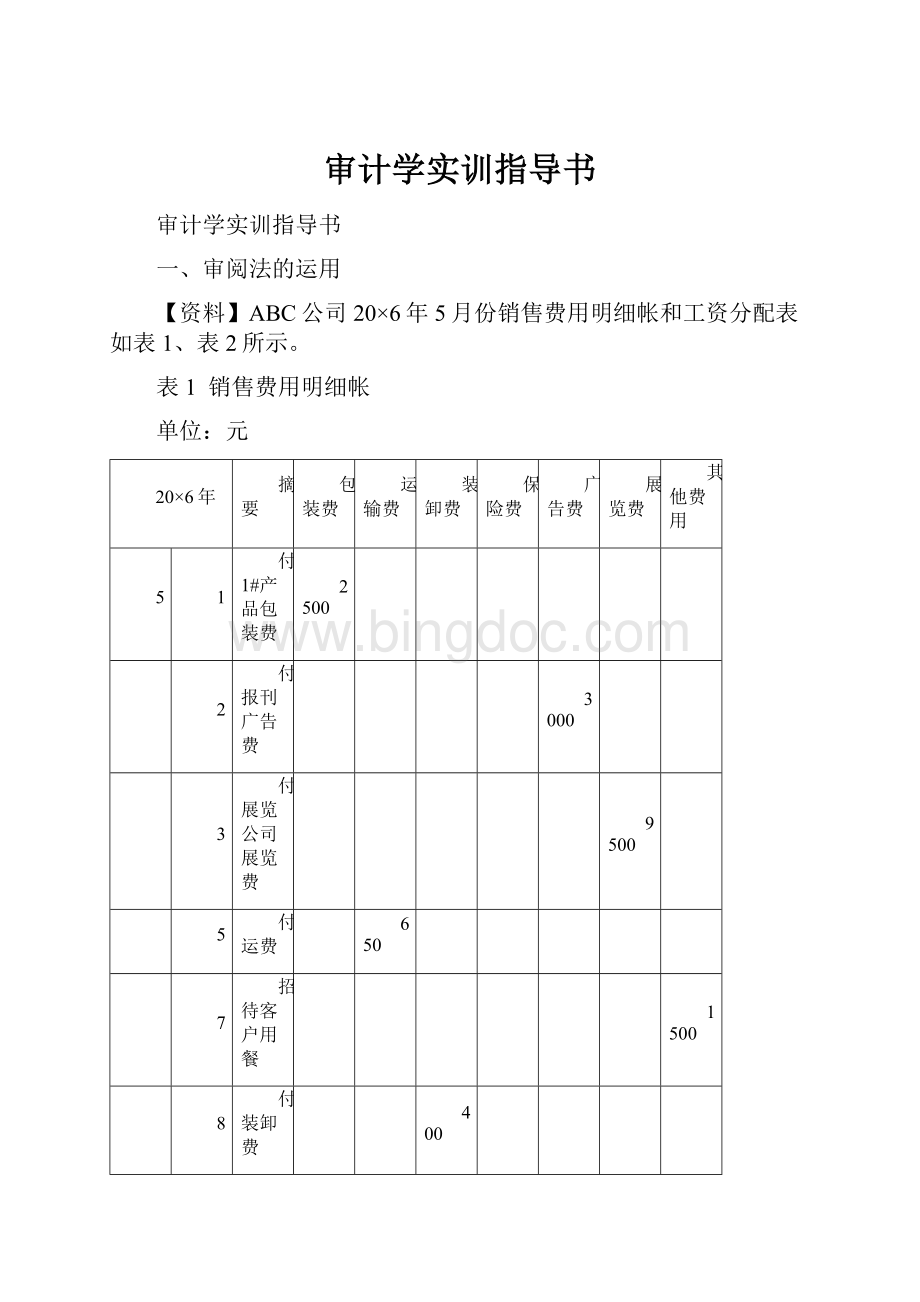

【资料】ABC公司20×6年5月份销售费用明细帐和工资分配表如表1、表2所示。

表1销售费用明细帐

单位:

元

20×6年

摘要

包装费

运输费

装卸费

保险费

广告费

展览费

其他费用

5

1

付1#产品包装费

2500

2

付报刊广告费

3000

3

付展览公司展览费

9500

5

付运费

650

7

招待客户用餐

1500

8

付装卸费

400

11

付2#产品包装费

3000

13

付车站装卸费

800

18

付销售合同违约金

4000

22

付赔偿金

6000

26

付运输保险费

1500

27

付门市部职工工资

2600

28

付门市部差旅费

1200

…

………

…

…

…

…

…

…

…

表2工资分配表

20×5年12月单位:

元

部门

人员类别

生产

成本

制造

费用

管理

费用

财务

费用

销售

费用

应付职工薪酬

合计

生产车间

生产工人

89 000

89 000

生产车间

管理人员

4 800

4 800

销售部门

门市部

800

800

厂部

管理人员

12 000

12 000

供应科

采购人员

1 200

1 200

医务室

医务人员

1 350

1 350

财务科

财务人员

3 000

3 000

其他

6个月以上病假的

400

400

其他

基建人员

1 650

1 650

其他

固定资产清理人员

600

600

合计

91 850

5 400

13 350

3 000

800

400

114 800

【要求】对销售费用明细帐和工资分配表进行审阅,并指出存在的问题,并编制调整分录。

二、核对法的运用

【资料】ABC公司所得税税率为25%,其他有关资料如下:

1.20×5年12月31日资产负债表

资产负债表

表320×5年12月31日单位:

元

资产

年末数

负债和所有者权益

年末数

货币资金

22000

短期借款

40000

交易性金融资产

76640

应付账款

100000

应收帐款

20000

应付职工薪酬

20000

其他应收款

1516

应交税费

12000

存货

221800

其他应付款

6000

固定资产

200000

长期借款

100000

在建工程

27200

实收资本

300000

无形资产

30000

资本公积

10000

长期股权投资

20000

盈余公积

10000

未分配利润

21156

资产合计

619156

负债和所有者权益合计

619156

财务报表附注披露:

存货年末只有原材料和在产品有余额,其中,原材料年末余额为120000元,在产品年末余额为130800元。

2.20×5年12月原材料总帐

表4原材料总帐单位:

元

20×5年

摘要

收入

发出

结存

月

日

12

1

期初结余

26000

3

购入

150000

176000

16

购入

240000

416000

31

生产领用

296000

120000

31

390000

296000

120000

3.20×5年12月生产成本表

表5生产成本表单位:

元

成本项目

直接材料

直接人工

制造费用

合计

月初在产品成本

40000

4000

8000

52000

本月生产费用

296000

32000

50000

378000

生产费用合计

336000

36000

58000

430000

完工产品成本(100件)

224000

28800

46400

299200

月末在产品成本(100件)

112000

72000

11600

130800

4.20×5年12月原材料收发存月报表

表6原材料收发存月报表

材料

项目

A材料(件)

B材料(千克)

C材料(件)

D材料(千克)

合计

月初

数量

300

80

80

400

单价

40

100

50

5

金额

1200

8000

4000

2000

26000

收入

数量

5200

1000

1440

2000

单价

40

100

50

5

金额

208000

100000

72000

10000

390000

发出

数量

4500

800

560

1600

单价

40

100

50

5

金额

180000

80000

28000

8000

296000

结存

数量

1000

280

960

800

单价

40

100

50

5

金额

40000

28000

48000

4000

120000

5.200×5年12月31日存货盘点表

表7存货盘点表

存货名称

单位

数量

原材料

A材料

件

1400

B材料

千克

360

C材料

件

1120

D材料

千克

800

在产品

件

100

产成品

件

0

【要求】运用核对法进行审查,指出存在的问题,并编制调整分录和编制调整后的资产负债表。

资产负债表

表820×5年12月31日单位:

元

资产

年末数

负债和所有者权益

年末数

货币资金

短期借款

交易性金融资产

应付账款

应收帐款

应付职工薪酬

其他应收款

应交税费

存货

其他应付款

固定资产

长期借款

在建工程

实收资本

无形资产

资本公积

长期股权投资

盈余公积

未分配利润

资产合计

负债和所有者权益合计

三、调节法的运用

【资料】ABC公司20×4年12月31日产成品——羊毛衫明细账结存数量如表所示:

表9

品种

一等品

二等品

三等品

男式

640

160

50

女式

880

220

100

童式

450

120

30

按照注册会计师的要求,该公司于2005年1月15日上午进行了盘点,盘点的结果如表所示:

表10

品种

一等品

二等品

三等品

男式

608

216

46

女式

857

255

58

童式

414

56

20

查阅产成品仓库卡片,1月1日至14日收付记录如表所示:

表11

品种

收入

支出

一等品

二等品

三等品

一等品

二等品

三等品

男式

1240

160

50

1172

204

54

女式

1430

170

100

1393

195

142

童式

640

160

50

666

224

60

【要求】运用调节法根据20×5年1月15日实际盘点的结果,用调节法核实20×4年12月31日结存数,并与原明细账结存数量核对,检查原记录的真实性和正确性。

四、盘点法的运用

【资料】XYZ会计师事务所接受ABC公司委托,对该公司20×7年度财务报表进行审计,为了证实资产负债表日库存现金余额的真实性,注册会计师张天、扬中于20×8年1月3日下午5点30分,对ABC公司库存现金进行了监盘,盘点结果如下:

(1)库存现金实有数为53310.17元(人民币)(详见表11)。

(2)盘点日已经办理收款手续尚未入账的收款凭证两张(185号和186号),金额合计为6582.16元。

(3)盘点日已经办理付款手续尚未入账的付款凭证(136号至137号),金额合计为6937.16元。

(4)职工刘星借据一张,金额3000元。

经审查,20×7年12月31日库存现金日记账的账面余额为51010.04元,20×8年1月2日库存现金日记账的账面余额为50665.17元,20×8年1月1日至盘点时现金支出总额为32102.23元,20×8年1月1日至盘点时现金收入总额为31402.36元,银行核定库存现金限额60000元。

【要求】编制库存现金盘点表(表11)来证实资产负债表日库存现金余额的真实性、正确性。

表12库存现金盘点表

被审计单位名称

ABC公司

编制人

张天

日期

20×8年1月3日

审计项目

库存现金监盘

复核人

扬中

日期

20×8年1月4日

会计期间

20×7年度

索引号

W1—2

盘点日期

20×8年1月3日

币种

人民币

实有现金盘点记录

检查盘点记录

币面额

张数

金额/元

项目

金额/元

100元

320

32000.00

上一日现金库存账面余额

50元

250

12500.00

加:

盘点日未记账传票收入金额

20元

241

4820.00

减:

盘点日未记账传票支出金额

10元

358

3580.00

盘点日账面应有金额

5元

47

235.00

盘点日实有现金金额

2元

58

116.00

盘点日应有与实有差异

1元

42

42.00

差异原因分析

借据抵库(1张)

5角

20

10.00

2角

14

2.80

1角

16

1.60

5分

24

1.20

2分

53

1.06

1分

51

0.51

合计

53310.17

审计结论:

追溯调整

报表日到查账日现金付出总额

报表日至查账日现金收入总额

报表日库存现金应有余额

盘点人:

××监盘人:

四、抽样法的运用

【资料】某委托人应收账款的编号为0001至5000,审计人员拟利用随机数表选择其中的175份进行函证,随机表如表:

表13随机表

列

行

1

2

3

4

5

1

04734

39426

91035

54939

76873

2

10417

19688

83404

42038

48220

3

07514

48374

35658

38971

53779

4

52305

86925

10223

25946

90222

5

96357

11486

30102

82679

57983

6

92870

05921

65698

27993

86406

7

00500

75924

33803

05286

10072

8

34826

93784

52709

15370

96727

9

25809

21860

36790

76883

20435

10

77487

38419

20631

48694

12638

【要求】

1.以第2行、第1列数字为起点,自左往右,以各数的后四位数为准,审计员选择的最初5个样本的号码分别是多少?

2.以第4行、第2列数字为起始点,自上到下,以各数的前四位数为准,审计人员选择的最初5个样本的号码分别是多少?

五、验算法的运用

【资料】XYZ会计师事务所的注册会计师在审查ABC公司生产成本时,发现如下生产成本明细账:

表14生产成本明细账

完工产品:

120台

产品名称:

甲产品在产品:

60台,投料率80%,完工率50%

摘要

直接材料

人工费用

制造费用

合计

月初余额

54000

13500

20250

87750

分配材料费

248400

248400

分配工资费

33750

33750

分配制造费

87750

87750

合计

302400

47250

108000

457650

结转产成品成本

246800

38800

88400

374000

在产品成本

55600

8450

19600

83650

甲产品采用约当产量法分配完工产品和月末在产品应负担的费用。

【要求】验算甲产品成本计算,指出存在的问题,并编制调整分录。

六、分析程序的应用

【资料】ABC公司20×2年度1-12月份营业收入、营业成本列示如下:

表15

月份

营业收入

营业成本

1

7800

7566

2

7600

6764

3

7400

6512

4

7700

6768

5

7800

6981

6

7850

6947

7

7950

7115

8

7700

6830

9

7600

6832

10

7900

7111

11

8100

7280

12

18900

15139

合计

104300

91845

【问题】指出主营业务收入和主营业务成本的重点审计领域,并简要说明理由。

七、内部控制训练

【资料】W公司主要从事小型电子消费品的生产和销售,产品销售以W公司仓库为交货地点。

W公司日常交易采用自动化信息系统(以下简称系统)和手工控制相结合的方式进行。

系统自20×6年以来没有发生变化。

W公司产品主要销售给国内各主要城市的电子消费品经销商。

A和B注册会计师负责审计W公司20×7年度财务报表。

资料一:

A和B注册会计师在审计工作底稿中记录了所了解的W公司及其环境的情况,部分内容摘录如下:

(1)在20×6年度实现销售收入增长10%的基础上,W公司董事会确定的20×7年销售收入增长目标为20%。

W公司管理层实行年薪制,总体薪酬水平根据上述目标的完成情况上下浮动。

W公司所处行业20×7年的平均销售增长率是12%。

(2)W公司财务总监已为W公司工作超过6年,于20×7年9月劳动合同到期后被W公司的竞争对手高薪聘请。

由于工作压力大,W公司会计部门人员流动频繁,除会计主管服务期超过4年外,其余人员的平均服务期少于2年。

(3)W公司的产品面临快速更新换代的压力,市场竞争激烈。

为巩固市场占有率,W公司于20×7年4月将主要产品(C产品)的销售下调了8%至10%。

另外,W公司在20×7年8月推出了D产品(C产品的改良型号),市场表现良好,计划在20×8年全面扩大产量,并在20×8年1月停止C产品的生产。

为了加快资金流转,W公司于20×8年1月针对C产品开始实施新一轮的降价促销,平均降价幅度达到10%。

(4)W公司销售的产品均由经客户认可的外部运输公司实施运输,运输由W公司承担,但运输途中风险仍由客户自行承担。

由于受能源价格上涨影响,20×7年的运输单价比上年平均上升了15%,但运输商同意将运费结算周期从原来的30天延长至60天。

(5)20×7年度W公司主要原料的价格与上年基本持平,供应商也没有大的变化,但由于技术要求发生变化,D产品所耗高档金属材料比C产品略有上升,使得D产品的原材料成本比C产品上升了3%。

(6)除了于20×6年12月借入的2年期、年利率6%的银行借款5000万元外,W公司没有其他借款。

上述长期借款专门用于扩建现有的一条生产线,以满足D产品的生产需要。

该生产线总投资6500万元,20×6年12月开工,20×7年7月完工投入使用。

(假设不考虑利息收入)

资料三:

A和B注册会计师在审计工作底稿中记录了所了解的有关销售与收款循环的控制,部分内容摘录如下:

(1)仓库人员在系统中根据经销售部门批准的客户订单生成连续编号的发货单,并在将产品交运输商发运后,将发货单设备为“已执行”状态并提交结算部门。

结算部门根据系统中的“已执行”发货单记录、订单及相关客户基础资料,在系统中生成并打印销售发票,系统在月末根据发货单和发票信息自动汇总主营业务收入,并据此过入应收账款和主营业务收入账薄。

(2)每月末,系统自动匹配发货单、订单、发票和入账的主营业务收入,并可以生成一个专门报告反映未匹配项目的清单。

系统授权可以生成和阅读该报告的人员是W公司销售部经理和总经理。

资料四:

A和B注册会计师对销售与收款循环的内部控制实施测试,并在审计工作底稿中记录了测试情况,部分内容摘录如下:

(1)A注册会计师观察了结算部门人员根据发货单在系统中开具发票的过程,并从20×7年主营业务收入明细账中选取销售记录实施测试,未发现异常。

(2)B注册会计师询问了总经理和部经理有关资料三中第

(2)项控制的运行情况,他们均表示由于以前月份很少发现不匹配情况,因此,从20×7年6月以后就没有再实际生成和阅读上述专门报告。

在B注册会计师的要求下,销售部经理在系统中生成了截止20×7年12月31日的专门报告,B注册会计师没有发现存在不匹配的事项。

【要求】

(1)针对资料一

(1)至(6)项,结合资料二,假定不考虑其他条件,请逐项指出资料一所列事项是否可能表明存在重大错报风险。

如果认为存在,请简要说明理由,并分别说明该风险是属于财务报表层次还是认定层次。

如果认为属于认定层次,请指出相关事项与何种交易或账户的何种认定相关。

(2)针对资料三

(1)至

(2)项,请逐项指出上述控制与何种交易或账户的何种认定相关。

(3)针对资料三

(1)至

(2)项,假定不考虑其他条件,请逐项判断上述控制在设计上是否存在缺陷。

如果存在担缺陷,请分别予以指出,并简要说明理由,提出改进建议。

(4)针对资料四

(1)至

(2)项,假定不考虑其他条件,请逐项指出上述测试结果是否表明相关内部控制得到有效执行。

如果表明相关内部控制未能得到有效执行,请简要说明理由。

(5)针对资料一

(1)至(6)项,结合资料三和资料四,假定不考虑其他条件,请判断资料三所列控制结防止或发现根据资料一识别的认定层次重大错报风险是否有效果。

如果有效果,请指出资料三所列控制与识别的认定层次重大错报风险的对应关系,并简要说明理由。

八、存货审计

【资料】注册会计师对ABC公司2002年的期末会计资料进行审计时,发现临近结账日前后所发生的业务事项如下:

1.2003年1月2日收到价值为20000元的货物,入账日期为1月4日,发票上注明由供应商负责运送,目的地交货,开票日期为2002年12月26日。

2.当实际盘点时,B工厂1包价值80000元的产品已放在装运处,因包装纸上注明“有待发运”字样而未计入存货内。

经调查发现,顾客的定货单日期为2002年12月20日,顾客于2003年1月4日收到后付款。

3.2003年1月6日收到价值为700元的物品,并于当天登记入账。

该物品于2002年12月28日按供货商离厂交货条件运送,因2002年12月31日尚未收到,故未计入结账日存货。

4.按顾客特殊订单制作的某产品,于2002年12月31日完工并送装运部门,顾客已于该日付款。

该产品于2003年1月5日送出,但未包括在2002年12月31日存货内。

【要求】请分析上述四种情况是否应包括在2002年12月31日的存货内,并说明理由。

九、银行存款审计

【资料】注册会计师对ABC公司20×7年12月31日的银行存款进行审查,查得银行存款日记账余额为174800元,银行对账单余额为97500元,并发现以下情况:

(1)12月31日银行从ABC公司银行存款中扣除借款利息1200元,公司未入账;

(2)ABC公司12月28日开出转账支票一张25500元,银行未入账;

(3)银行12月29日收到B公司汇来的货款35000元,A公司未入账;

(4)ABC公司12月29日存入转账支票一张64000元,银行未入账;

(5)银行对账单上发现12月20日和23日收入和付出支票各一张,金额均为50000元,ABC公司银行存款日记账上无此记录。

ABC公司出纳员编制的银行存款余额调节表如表13.3所示。

表16银行存款余额调节表

20×7年12月31日 单位:

元

银行调节项目

金额

企业调节项目

金额

银行对账单余额

97500

银行存款日记账余额

174800

加:

企业已收,银行未收

加:

银行已收,企业未收

1.存入转账支票

64000

1.借款利息

1200

2.存入现金

5000

2.

减:

企业已付,银行未付

减:

银行已付,企业未付

1.开出转账支票

25500

1.收到汇款

35000

2.

2.

调整后银行对账单余额

141000

调整后银行存款日记账余额

141000

【要求】指出存在的问题。

十、编制审计差异调整表和试算平衡表及审计报告的训练

【资料】注册会计师于20×8年3月25日完成了对ABC公司20×7年度财务报表的外勤审计工作。

该公司未经审计的财务报表数据见表20、表21所中所列“审计前金额”。

ABC公司的所得税适用税率为25%,法定盈余公积计提比例为10%。

其他有关资料如下:

(1)该公司采用备抵法核算坏账,坏账准备按应收款项年末余额的0.5%计提。

应付账款和预收账款明细资料如表17所示。

表17应付账款和预收账款明细表

单位:

元

项目

余额

项目

余额

应付账款——A

60000000

预收账款——F

21000000

应付账款——B

-15000000

预收账款——G

10000000

应付账款——C

20800000

预收账款——H

-40000000

应付账款——D

10000000

预收账款——I

1900000

应付账款——E

5000000

预收账款——J

20600000

合计

80800000

合计

13500000

(2)20×7年1月1日按面值购入3年期、年利率3%、到期还本付息的债券500万元,年末该公司未计提利息。

(3)20×7年10月20日法院终审判决该公司起诉乙企业的官司胜诉,乙企业支付该公司赔偿款17.5万元,并于12月28日执行完毕。

该公

升级会员

升级会员