财务管理计算公式汇总Word文档下载推荐.docx

《财务管理计算公式汇总Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《财务管理计算公式汇总Word文档下载推荐.docx(12页珍藏版)》请在冰点文库上搜索。

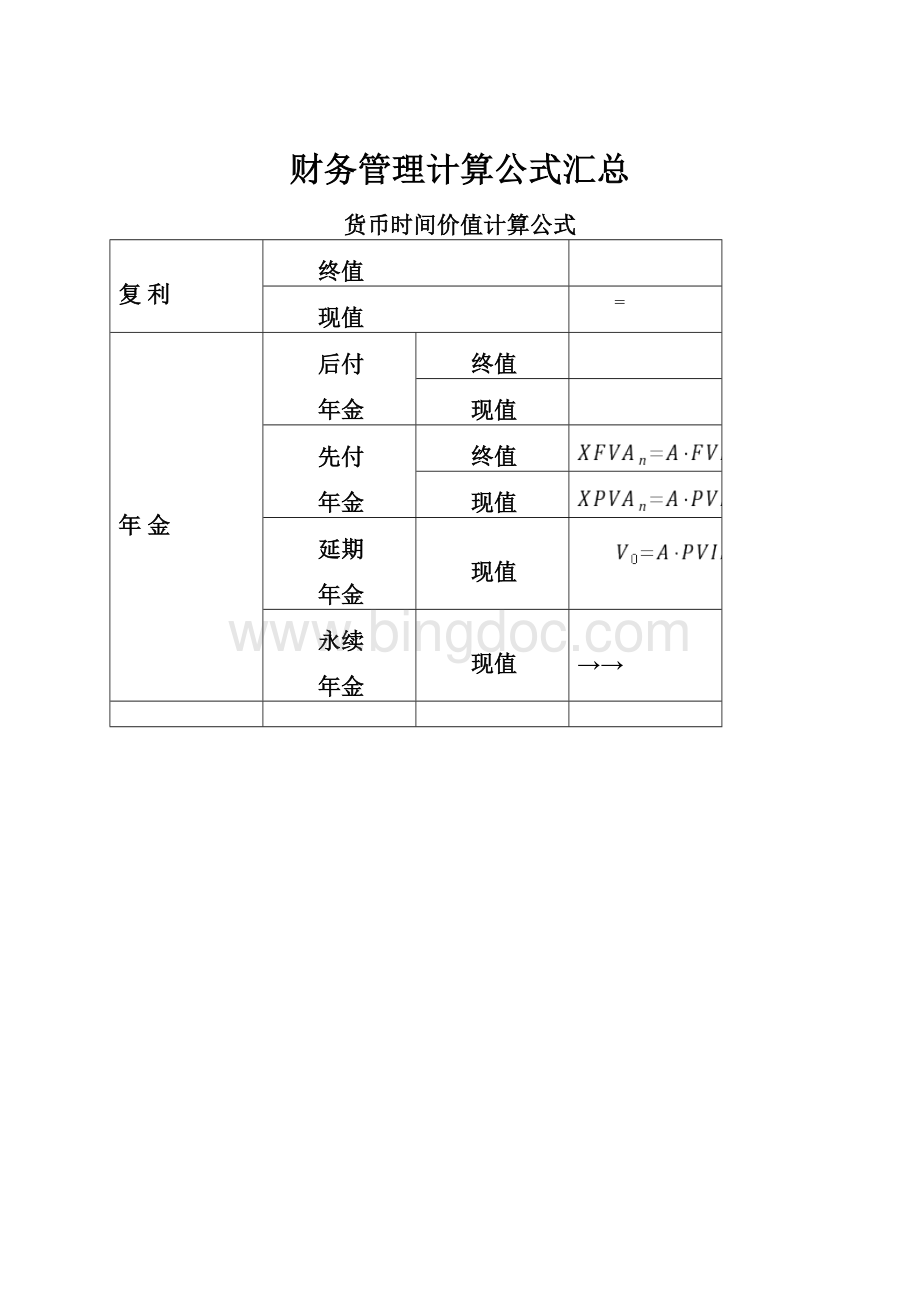

计息期短于一年

的时间价值

当计息期短于1年,而使用的利率又是年利率时,计息期数和计息率应分别进行调整。

代表期利率,

代表年利率,

代表每年的计息次数,

代表年数,

代表换算后的计息期数

证券估值

证券类型

计算公式

债券

优先股

按年支付股利

按季度支付股利

永不到期

普通股

→

股利

稳定不变

固定增长

偿债能力分析

1、短期偿债能力分析

流动比率=流动资产(货币资金+交易性金融资产+应收与预付账款+存货和一年到期的非流动资产)÷

流动负债(短期借款+交易性金融负债+应付与预收账款+各种应交税费+一年到期的非流动资产)

速动比率=速动资产÷

流动负债=(流动资产-存货/货币资金+交易性金融资产+应收账款+应收利息+应收股利+其他应收款)÷

流动负债

现金比率=(现金+现金等价物)÷

现金流量比率=经营活动产生的现金流量净额÷

2、长期偿债能力分析

资产负债率=负债总额÷

资产总额×

100%

股东权益比率=股东权益总额÷

权益乘数=资产总额股东÷

权益总额

产权比率=负债总额÷

股东权益总额

有形净值债务率=负债总额÷

(股东权益总额-无形资产净值)

偿债保障比率=负债总额÷

经营活动产生的现金流量净额

利息保障倍数=(税前利润[利润总额]+利息费用)÷

利息费用

现金利息保障倍数=(经营活动产生的现金流量净额+现金利息支出+付现所得税)÷

现金利息支出

3、影响偿债能力的其他因素

或有负债:

将来一旦转化为企业现实的负债,就会影响到企业的偿债能力。

担保责任:

在被担保人没有履行合同时,就有可能会成为企业的负债,增加企业的财务风险。

租赁活动:

如果经营租赁的业务量较大、期限较长或者具有经常性,则其对企业的偿债能力也会产生较大的影响。

可用的银行授信额度:

可以提高企业的偿付能力,缓解财务困难。

营运能力分析

应收账款周转率=赊销收入净额(营业收入)÷

应收账款平均余额

存货周转率=销售成本(营业成本)÷

存货平均余额

流动资产周转率=销售收入÷

流动资产平均余额

固定资产周转率=销售收入÷

固定资产平均净值

总资产周转率=销售收入÷

资产平均总额

盈利能力分析

1、资产报酬率(ROA)

资产息税前利润率=息税前利润÷

资产平均总额×

资产利润率=利润总额÷

资产净利率=净利润÷

2、股东权益报酬率(ROE)=净利润÷

股东权益平均总额×

3、销售毛利率与销售净利率

销售毛利率=销售毛利÷

营业收入净额×

100%=(营业收入净额-营业成本)÷

销售净利率=净利润÷

4、成本费用利润率=净利润÷

成本费用总额(营业成本+营业税金与附加+三大费用+所得税)×

5、每股利润与每股现金流量

每股利润=(净利润-优先股股利)÷

发行在外的普通股平均股数

每股现金流量=(经营活动现金净流量-优先股股利)÷

6、每股股利与股利支付率

每股股利=(现金股利总额-优先股股利)÷

发行在外的普通股股数

股利支付率=每股股利÷

每股利润×

7、每股净资产=股东权益总额÷

8、市盈率(P/E)与市净率(P/B)

市盈率=每股市价÷

每股利润

市净率=每股市价÷

每股净资产

发展能力分析

销售增长率=本年营业收入增长额÷

上年营业收入总额×

资产增长率=本年总资产增长额÷

年初资产总额×

股权资本增长率=本年股东权益增长额÷

年初股东权益总额×

利润增长能力=本年利润总额增长额÷

上年利润总额×

债务资本成本率的测算

长期借款

资本成本率

长期债券

不考虑货币时间价值:

考虑货币时间价值:

P0:

债券筹资净额,即债券发行价格(现值)扣除发行费用;

I:

债券年利息额;

Pn:

债券面额或到期值;

Rb:

债券投资的必要报酬率,即债券的税前资本成本率;

T:

债券期限。

股权资本成本率的测算

对象

方法

公式

含义

股利折现模型

Pc:

普通股筹资净额,即发行价格扣除发行费用;

Dt:

普通股第t年的股利;

Kc:

普通股投资必要报酬率。

固定增长股利政策:

股利固定增长率G:

资本资产

定价模型

Rf:

无风险报酬率;

Rm:

市场报酬率;

βi:

第i种股票贝塔系数。

债券投资报酬率加股票投资风险报酬率

债券利率加股票投资高于债券投资的风险报酬率。

Kp:

优先股资本成本率;

Dp:

优先股每股年股利;

Pp:

优先股筹资净额,即发行价格扣除发行费用。

保留盈余

有资本成本,不过是一种机会资本成本。

测算方式与普通股基本一样,但不考虑筹资费用。

营业杠杆系数

财务杠杆系数

每股收益分析法

公司价值分析法

1.公司价值等于其未来净收益(或现金流量)按照一定折现率折现的价值

2.公司价值是其股票的现行市场价值

3.公司价值等于其长期债务和股票的折现价值之和:

,B为面值

初始现金流

装置能力指数法

Y2—拟建项目投资额;

Y1—类似项目投资额;

X2—拟建项目装置能力;

X1—类似项目装置能力;

t—装置能力指数;

α—新老项目之间的调整系数

营业现金流量

每年营业净现金流量(NCF)=年营业收入-年付现成本-所得税=税后净利+折旧

净现值(NPV)

决策规则:

NPV>

含报酬率(IRR)

情形

步骤

具体方法

每年的NCF相等

1、计算年金现值系数

2、查年金现值系数表

3、采用插值法计算出IRR

每年的NCF不相等

先预估一个贴现率,计算净现值

找到净现值由正到负并且比较接近于零的两个贴现率

采用插值法计算出IRR

IRR>

必要的报酬率

获利指数(PI)

大于1采纳,小于1拒绝

投资回收期(PP)

(1)如果每年的NCF相等:

投资回收期=原始投资额/每年NCF

(2)如果每年营业现金流量不相等:

根据每年年末尚未收回的投资额确定。

平均报酬率(ARR)

固定资产投资与税负

税负

流转税

营业税

增值税

所得税

税后成本=实际支付×

(1-税率)

税后现金流量:

(1)每年营业净现金流量=年营业收入-年付现成本-所得税

(2)每年营业净现金流量=营业收入-付现成本-所得税

=营业收入-(营业成本-折旧)-所得税

=税前利润+折旧-所得税

=税后利润+折旧

(3)每年营业净现金流量=税后收入-税后成本+税负减少

=营业收入×

(1-税率)-付现成本×

(1-税率)+折旧×

税率

盈亏平衡分析

1、会计上的盈亏平衡

2、财务上的盈亏平衡

现金持有量决策

1、成本分析模型

机会成本:

企业因保留一定现金余额而增加的管理费用与丧失的投资收益。

机会成本=现金持有量×

有价证券利率

短缺成本:

在现金持有量不足而又无法与时将其他资产变现而给公司造成的损失。

2、存货模型

现金管理相关总成本=持有机会成本+固定性转换成本

3、米勒-欧尔模式(假定:

每日现金流量为正态分布,现金与有价证券之间能够自由兑换)

上限为:

升级会员

升级会员