《财务管理》第二章财务管理基础货币时间价值.docx

《《财务管理》第二章财务管理基础货币时间价值.docx》由会员分享,可在线阅读,更多相关《《财务管理》第二章财务管理基础货币时间价值.docx(15页珍藏版)》请在冰点文库上搜索。

《财务管理》第二章财务管理基础货币时间价值

第二章财务管理基础

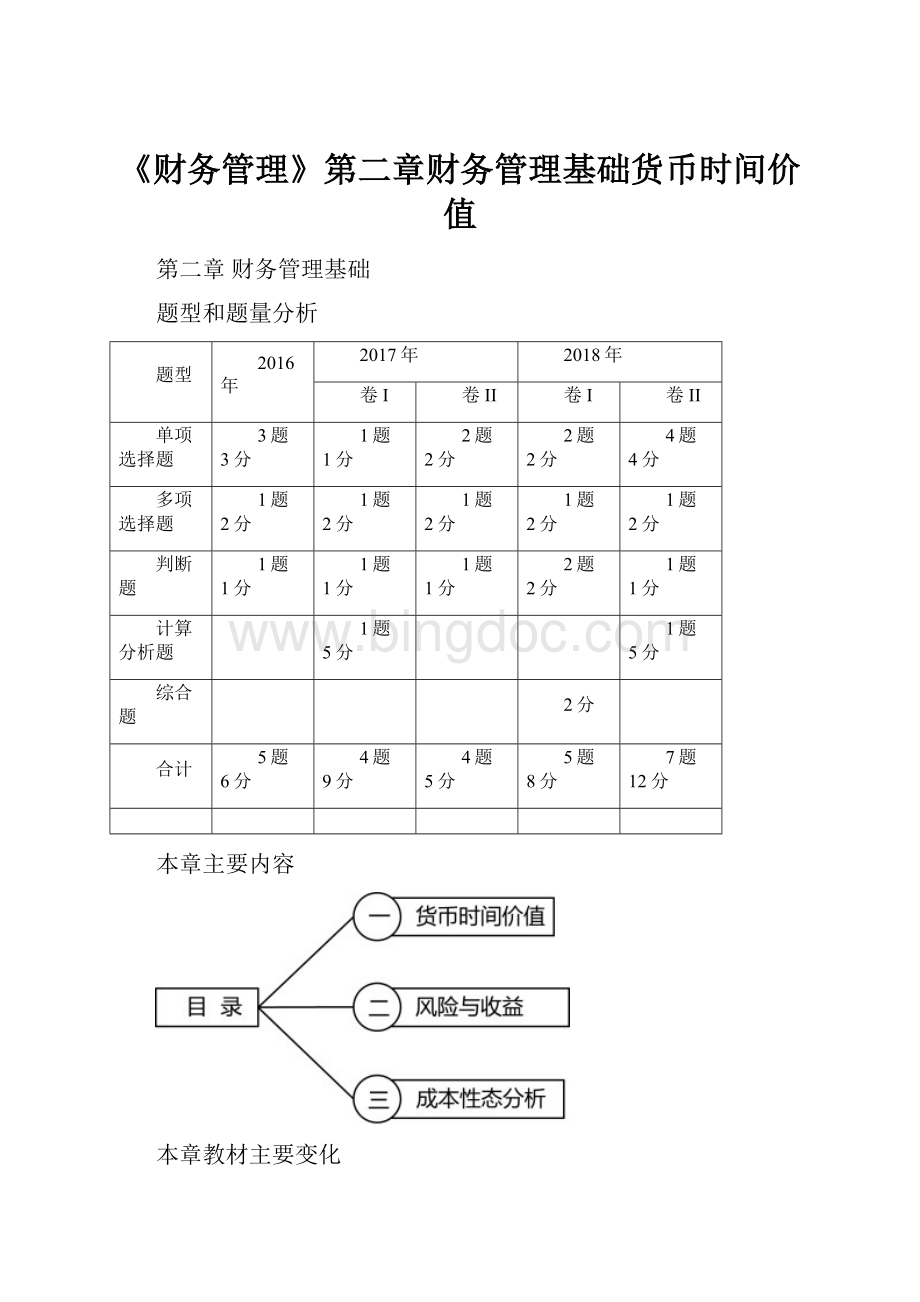

题型和题量分析

题型

2016年

2017年

2018年

卷I

卷II

卷I

卷II

单项选择题

3题3分

1题1分

2题2分

2题2分

4题4分

多项选择题

1题2分

1题2分

1题2分

1题2分

1题2分

判断题

1题1分

1题1分

1题1分

2题2分

1题1分

计算分析题

1题5分

1题5分

综合题

2分

合计

5题6分

4题9分

4题5分

5题8分

7题12分

本章主要内容

本章教材主要变化

删除了资金时间价值的重复例子;增加了企业风险的概念、风险矩阵以及风险管理原则的相关表述。

第一节货币时间价值

1.货币时间价值的概念

货币时间价值,是指在没有风险和没有通货膨胀的情况下,货币经历一定时间的投资和再投资所增加的价值,也称为资金的时间价值。

用相对数表示的货币的时间价值也称为纯粹利率(简称纯利率),纯利率是指在没有通货膨胀、无风险情况下资金市场的平均利率。

没有通货膨胀时,短期国债利率可以视为纯利率。

2.复利终值和现值

利息有两种计算方法:

单利计息和复利计息。

单利计息是指按照固定的本金计算利息的一种计息方式,即只对本金计算利息,各期利息相等。

复利计息是指不仅对本金计算利息,且本期的利息从下期开始也要计算利息的一种计息方式,俗称“利滚利”,各期利息不同。

【例题】A将1000元本金存入银行,利率3%,期限3年,求按单利计算的利息。

【答案】按单利计算的利息=1000×3%×3=90元

【解析】按单利计算利息时,只对本金1000元计算利息,每年的利息是相等的,都是1000×3%=30元,故3年的利息是30×3=90元。

【例题】A将1000元本金存入银行,利率3%,期限3年,求按复利计算的利息。

【答案】按复利计算的利息=1000×3%+1000×(1+3%)×3%+1000×(1+3%)(1+3%)×3%=92.73元

【解析】按复利计算利息时,第一年只对本金1000元计算利息,第二年对本金1000元和第一年的利息再计算利息,第三年对本金1000元和第一、第二年的利息再计算利息,每年的利息不相等。

(1)复利终值

终值是指现在一定量的货币按给定的利息率折算到未来某一时点所对应的金额。

复利终值指现在的特定资金按复利计算方法,折算到将来某一时点的价值。

也可以理解为,现在的一定本金在将来一定时间,按复利计算的本金与利息之和,简称本利和。

【教材例2-1】某人将100万元存入银行,年利率为10%,计算一年、两年后的本利和。

【解析】一年后的本利和=100+100×10%

=100×(1+10%)

两年后的本利和=100×(1+10%)×(1+10%)

=100×(1+10%)2

由此递推,经过n年的本利和=100×(1+10%)n

复利终值的计算公式:

F=P(1+i)n

式中,F---复利终值(即本利和),P---现值,i---计息期利率,n---计息期,(1+i)n为复利终值系数,记作(F/P,i,n)。

因此,复利终值的计算公式也可以表示为:

F=P(F/P,i,n)

根据教材P354“复利终值系数表”可查出,(F/P,10%,2)=1.21,表明在利率为10%的情况下,现在的1元和2年后的1.21元在经济上是等效的。

【教材例2-1】某人将100万元存入银行,年利率为10%,计算一年、两年后的本利和。

【解析】两年后的本利和=100×(F/P,10%,2)

=100×1.2100

=121(万元)

【教材例2-2】某人将100万元存入银行,年利率为4%,半年计息一次,按照复利计算,求5年后的本利和。

【解析】半年计息一次,即一年有两个计息期,n=5×2=10

计息期利率i=4%÷2=2%

5年后的本利和:

F=P×(F/P,2%,10)

=100×1.2190=121.9(万元)

(2)复利现值

现值是指未来某一时点上一定量的货币按给定的利息率折算到现在所对应的金额。

复利现值指未来某一时点的特定资金按复利计算方法,折算到现在的价值。

也可以理解为,为取得将来一定的本利和,现在所需要的本金。

根据复利终值计算公式

F=P(1+i)n

通过移项,可得:

P=F(1+i)-n=F/(1+i)n

式中,(1+i)-n为复利现值系数,记作(P/F,i,n)。

【教材例2-3】某人拟在5年后获得本利和100万元。

假设存款年利率为4%,按照复利计息,他现在应存入多少元?

【解析】P=F×(P/F,4%,5),根据教材P356“复利现值系数表”,可查出(P/F,4%,5)=0.8219,因此,现在应当存入的金额为P=100×0.8219=82.19(万元)

复利终值和复利现值之间存在以下关系:

(1)复利终值和复利现值互为逆运算。

(2)复利终值系数(1+i)n和复利现值系数(1+i)-n互为倒数。

3.年金终值和现值

年金,是指间隔期相等的系列等额收付款项。

注意此处的间隔期可以不是一年。

(1)普通年金终值

普通年金(后付年金)是年金的最基本形式,它是指从第一期起,在一定时期内每期期末等额收付的系列款项。

普通年金终值是指每期期末等额收付金额在第n期期末的复利终值之和。

普通年金终值的计算公式:

F=A(1+i)0+A(1+i)1+A(1+i)2++A(1+i)n-2+A(1+i)n-1

=

=A×(F/A,i,n)

式中,

为年金终值系数,记作(F/A,i,n)。

【例题】张先生每年年末存入银行2000元,年利率7%,求5年后本利和是多少?

【解析】F=A×(F/A,7%,5),根据教材P358“年金终值系数表”,可查(F/A,7%,5)=5.7507,因此5年后的本利和为F=2000×5.7507=11501.4(元)

【例题】小王热心公益事业,自2010年12月底开始,他向一位名为小丽的失学儿童捐款,每年末捐款1000元,帮助她完成九年义务教育。

假设年存款利率2%,则小王这9年的存款在2018年底相当于多少钱?

【解析】F=A×(F/A,2%,9),根据教材P358“年金终值系数表”,可查(F/A,2%,9)=9.7546,因此9年后的本利和为F=1000×9.7546=9754.6(元)

(2)普通年金现值

普通年金现值是指每期期末等额收付金额在第一期期初的复利现值之和。

普通年金现值的计算公式:

P=A(1+i)-1+A(1+i)-2++A(1+i)-(n-1)+A(1+i)-n

=

=A×(P/A,i,n)

式中,

为年金现值系数,记作(P/A,i,n)。

【例题】某投资项目于2019年年初动工,假设当年投产,从投产之日起,每年的收益30000元(假定收益于每年末产生),按年利率6%计算,求预期10年收益在2019年年初的价值。

【解析】P=A×(P/A,6%,10),根据教材P360“年金现值系数表”,可查(P/A,6%,10)=7.3601,故预期10年收益的现值为P=30000×7.3601=220803(元)

【例题】

(1)A存入银行5万元,假定存款利率为4%,第5年年末的本利和是多少?

【解析】本题考核复利终值的计算。

已知P=5,n=5,i=4%,求F。

F=P×(F/P,4%,5)=5×(F/P,4%,5)

【例题】

(2)B计划每年年末存入银行5万元,连续存5年,假定存款利率为4%,第5年末的本利和是多少?

【解析】本题考核普通年金终值的计算。

已知A=5,n=5,i=4%,求F。

F=A×(F/A,4%,5)=5×(F/A,4%,5)

【例题】(3)C希望未来第5年年末可以取出5万元的本利和,若存款利率为4%,现在应存入银行多少钱?

【解析】本题考核复利现值的计算。

已知F=5,n=5,i=4%,求P。

P=F×(P/F,4%,5)=5×(P/F,4%,5)

【例题】(4)D希望未来5年,每年年末都能取出5万元,若存款利率为4%,现在应存入银行多少钱?

【解析】本题考核普通年金现值的计算。

已知A=5,n=5,i=4%,求P。

P=A×(P/A,4%,5)=5×(P/A,4%,5)

【例题总结】

类型

终值

现值

一次性存入/取出5万元

题目

(1)已知现值P,求复利终值F。

F=P×(F/P,i,n)

题目(3)已知终值F,求复利现值P。

P=F×(P/F,i,n)

普通年金(每年存入/取出5万元)

题目

(2)已知年金A,求普通年金终值F。

F=A×(F/A,i,n)

题目(4)已知年金A,求普通年金现值P。

P=A×(P/A,i,n)

(3)预付年金终值

预付年金(先付年金),是指从第一期起,在一定时期内每期期初等额收付的系列款项。

类别

普通年金(后付年金)

预付年金(先付年金)

收付款时点

发生在每期期末

发生在每期期初

预付年金终值是指每期期初等额收付金额在第n期期末的复利终值之和。

预付年金终值的计算公式:

F=A(1+i)1+A(1+i)2++A(1+i)n-1+A(1+i)n

=

×(1+i)

=A×(F/A,i,n)×(1+i)

=同期普通年金终值×(1+i)

【例题】为给孩子上大学准备资金,王先生连续6年于每年年初存入银行3000元。

假设银行存款利率为5%,则王先生在第6年年末能一次取出本利和多少钱?

【解析】本题考核预付年金终值的计算。

已知A=3000,n=6,i=5%,求F。

F=A×(F/A,5%,6)×(1+5%)=3000×6.8019×(1+5%)=21426(元)

(4)预付年金现值

预付年金现值是指每期期初等额收付金额在第一期期初的复利现值之和。

预付年金现值的计算公式:

P=A+A(1+i)-1+A(1+i)-2++A(1+i)-(n-1)

=

×(1+i)

=A×(P/A,i,n)×(1+i)

=同期普通年金现值×(1+i)

【例题】某公司计划购买一台设备,有两种付款方式:

一是一次性支付500万元,二是每年年初支付200万元,分3年支付。

公司拟向银行借款用于支付设备款,假设银行借款年利率为5%,复利计息。

该公司应采用哪种付款方式?

【解析】由于两种付款方式的付款时点不一致,无法直接比较,需要计算第二种付款方式的现值,再和第一种付款方式比较。

已知A=200,n=3,i=5%,求P。

P=A×(P/A,5%,3)×(1+5%)=200×2.7232×(1+5%)=571.87(万元)

571.87万元大于500万元,所以应当选择第一种付款方式,即一次性支付500万元。

【例题·单选题】(2013年)已知(P/A,8%,5)=3.9927,(P/A,8%,6)=4.6229,(P/A,8%,7)=5.2064,则6年期、折现率为8%的预付年金现值系数是()。

A.2.9927B.4.2064C.4.9927D.6.2064

【答案】C

【解析】6年期、折现率为8%的预付年金现值系数=同期普通年金现值系数×(1+i)=(P/A,8%,6)×(1+8%)=4.9927。

(5)递延年金终值

递延年金是指若干期后才开始发生的系列等额收付款项。

实际上,递延年金由普通年金递延形成,即第一次收付发生在第m+1期期末(m为大于0的整数)。

对于递延期为m,等额收付n次的递延年金而言,其终值是指各期等额收付金额在第m+n期期末的复利终值之和。

递延年金终值的计算公式:

F=A(1+i)0+A(1+i)1+A(1+i)2++A(1+i)n-2+A(1+i)n-1

F=

=A×(F/A,i,n)

递延年金终值的计算公式和普通年金终值的计算公式完全相同。

因此,递延年金终值与递延期m无关。

(6)递延年金现值

递延年金现值是指各期等额收付金额在第一期期初的复利现值之和。

计算方法①:

先将延期年金视为n期普通年金,求出在递延期期末的普通年金现值,然后再折算到现在,即第0期价值。

P=A×(P/A,i,n)×(P/F,i,m)

计算方法②:

先计算m+n期年金现值,再减去m期年金现值。

(先加后减)

P=A×〔(P/A,i,m+n)-(P/A,i,m)〕

计算方法③:

先计算递延年金的终值,再折现为第0期价值。

P=A×(F/A,i,n)×(P/F,i,m+n)

【教材例2-5】某递延年金为从第4期开始,每期期末支付10万元,共计支付6次,假设利率为4%,相当于现在一次性支付的金额是多少?

【解析】第一次支付发生在第4期期末,故递延期m=3,另已知n=6,i=4%。

第一步,先将递延年金视为6期普通年金,求出在递延期期末(即第3期期末)的普通年金现值:

P=A×(P/A,4%,6)=10×5.2421=52.42(万元)

第二步,将第3期期末的对应金额折算到现在(即第1期期初),现值P=F×(P/F,4%,3)=52.42×0.8890=46.60(万元)

【教材例2-6】某递延年金为从第4期开始,每期期初支付10万元,共计支付6次,假设利率为4%,相当于现在一次性支付的金额是多少?

【解析】第一次支付发生在第4期期初,即第3期期末,故递延期m=2,另已知n=6,i=4%。

第一步,假定第二、三期期初也分别支付了10万元,此时便是一个期数为8期,每期期末支付10万元的普通年金形式,计算该普通年金现值P=A×(P/A,4%,8)=10×6.7327=67.33(万元)。

第二步,由于第二、三期期初支付10万元实际并未发生,需减去其对应的现值,即67.33-A×(P/A,4%,2)=67.33-10×1.8861=48.47(万元)

【教材例2-7】DL公司2017年12月10日欲购置一批电脑,销售方提出三种付款方案,具体如下:

方案1:

2017年12月10日付款10万元,从2019年开始,每年12月10日付款28万元,连续支付5次;

方案2:

2017年12月10日付款5万元,从2018年开始,每年12月10日付款25万元,连续支付6次;

方案3:

2017年12月10日付款10万元,从2018年开始,6月10日和12月10日付款,每次支付15万元,连续支付8次。

假设DL公司的投资收益率为10%,DL公司应该选择哪个方案?

【解析】把2017年12月10日看作是0时点。

方案1的现值=28+A×(P/A,10%,5)×(P/F,10%,1)

=28+10×3.7908×0.9091

=106.29(万元)

方案2的现值=5+A×(P/A,10%,6)

=5+25×4.3553

=113.88(万元)

方案3的现值=10+A×(P/A,5%,8)

=10+15×6.4632

=106.95(万元)

综上,方案1的现值最小,所以应该选择方案1。

(7)永续年金现值

永续年金是普通年金的极限形式,当普通年金的收付次数为无穷大时即为永续年金。

永续年金的第一次等额收付发生在第一期期末。

永续年金没有终值。

永续年金的现值可以看作是一个n无穷大时普通年金的现值。

【教材例2-8】拟建立一项永久性的奖学金,每年计划颁发10000元奖金。

若利率为5%,现在应存入多少钱?

【解析】已知A=10000元,i=5%,n无穷大,

P=A/i=10000/5%=200000(元)。

【教材例2-9】某年金的收付形式为从第1期期初开始,每期支付80元,一直到永远。

假设利率为5%,其现值为多少?

【解析】由于此年金从第1期期初开始支付,不属于永续年金,可将第2期期初(即第1期期末)开始的永续支付作为永续年金计算现值。

P=80+A/i=80+80/5%=1680(元)。

【小结】

类别

终值

现值

一次性收付款项

款项×(F/P,i,n)

款项×(P/F,i,n)

普通年金

A×(F/A,i,n)

A×(P/A,i,n)

预付年金

A×(F/A,i,n)×(1+i)

A×(P/A,i,n)×(1+i)

递延年金

A×(F/A,i,n)

方法1:

P=A×(P/A,i,n)×(P/F,i,m)

方法2:

P=A×〔(P/A,i,m+n)-(P/A,i,m)〕

方法3:

P=A×(F/A,i,n)×(P/F,i,m+n)

永续年金

没有终值

A/i

升级会员

升级会员