⑦常用税率.docx

《⑦常用税率.docx》由会员分享,可在线阅读,更多相关《⑦常用税率.docx(14页珍藏版)》请在冰点文库上搜索。

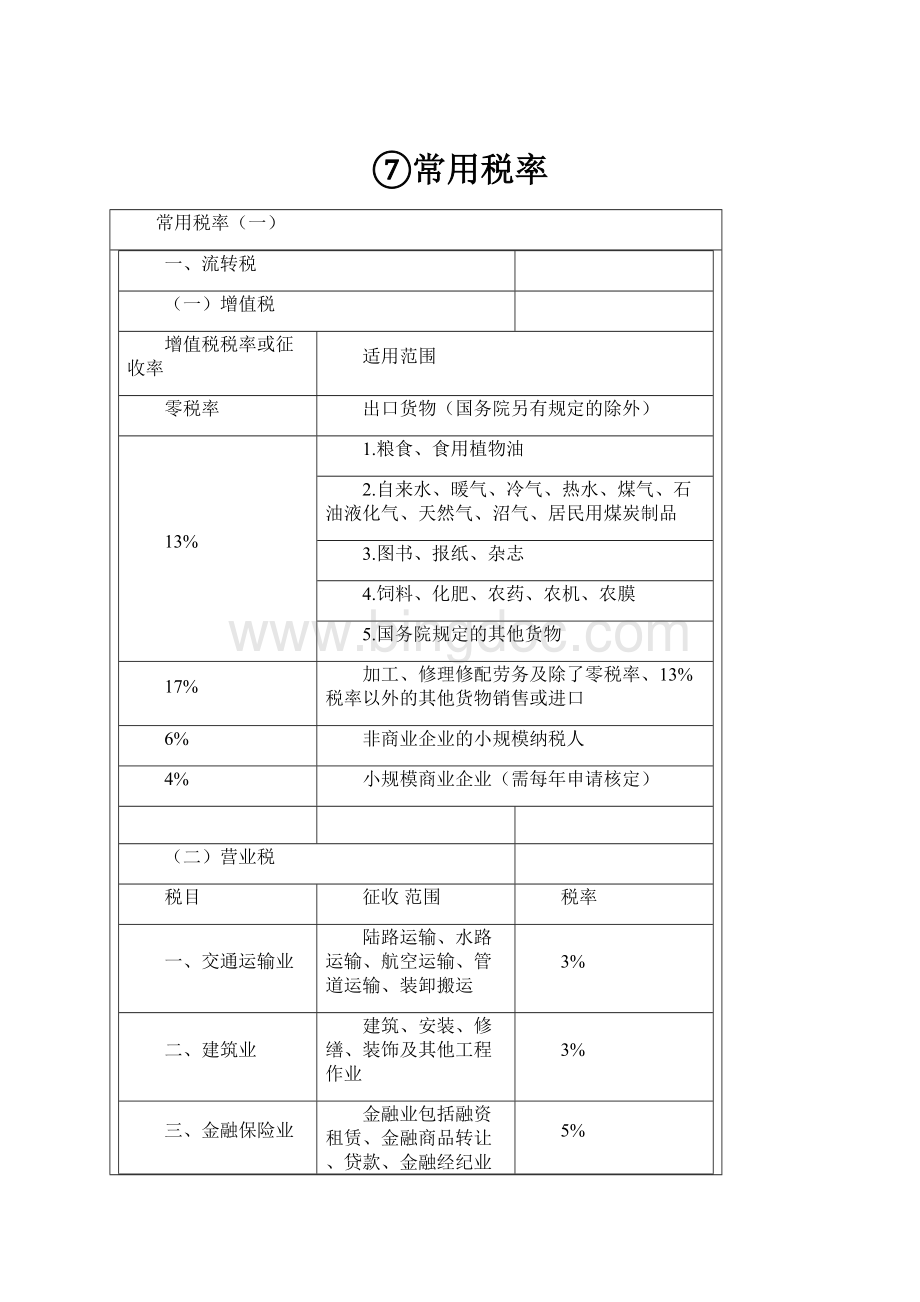

⑦常用税率

常用税率

(一)

一、流转税

(一)增值税

增值税税率或征收率

适用范围

零税率

出口货物(国务院另有规定的除外)

13%

1.粮食、食用植物油

2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品

3.图书、报纸、杂志

4.饲料、化肥、农药、农机、农膜

5.国务院规定的其他货物

17%

加工、修理修配劳务及除了零税率、13%税率以外的其他货物销售或进口

6%

非商业企业的小规模纳税人

4%

小规模商业企业(需每年申请核定)

(二)营业税

税目

征收范围

税率

一、交通运输业

陆路运输、水路运输、航空运输、管道运输、装卸搬运

3%

二、建筑业

建筑、安装、修缮、装饰及其他工程作业

3%

三、金融保险业

金融业包括融资租赁、金融商品转让、贷款、金融经纪业、其他金融业务;保险

5%

试点地区农村信用社取得的金融保险业应税收入

3%

四、邮电通信业

邮政、电信

3%

五、文化体育业

文化业:

表演、播映、其他文化业;体育业

3%

六、娱乐业

歌厅、舞厅、卡拉OK歌舞厅(包括夜总汇、练歌房、恋歌房)、音乐茶座(包括酒吧)、高尔夫球、游艺(如射击、狩猎、跑马、游戏机、蹦极、卡丁车、热气球、动力伞、射箭、飞镖等)、网吧

20%

台球、保龄球

5%

七、服务业

代理业、旅店业、饮食业、旅游业、仓储业、租赁业、广告业、其他服务业

5%

八、转让无形资产

转让土地使用权、转让商标权、转让专利权、转让著作权、转让商誉

5%

九、销售不动产

销售建筑物或构筑物、销售其他土地附着物

5%

营业税率

序号

税目

税率

征税范围

常见征税业务

1

交通

运输业

3%

陆路、水路、航空、管道等运输、装卸搬运

客运:

公共汽车、的士、摩托车、渡船

货运:

联运

2

建筑业

3%

建筑、安装、修缮、装饰及其他工程作业

建筑施工、装璜、装饰安装、土方工程、基础工程、钻探打井、修桥筑路、水利工程、搭棚、绿化工程

3

邮电

通信业

3%

邮政、电信

邮政:

传递函件或包件、邮汇、报刊发行、邮务物品销售、邮政信储蓄和其他邮政业务

电信:

电报、电传、电话机安装、电信物品销售和其他电信业务

寻呼机、移动电话

4

文化

体育业

3%

表演、播映、其他文化业、体育比赛

1.广播电视、影剧院、录投影、体育比赛场、体育馆、音乐厅、其他部门举办的各种表演、展览活动

2.学校、文化馆、其他场所举办的证书学习班

3.公园

5

金融

保险业

8%

金融、保险、典当

银行、信用社、信托公司、保险公司、典当行、证券交易所、融资公司

6

服务业

5%

代理业、旅店业、饮食业、旅游业、仓储业、租赁业、广告业及其他服务

1.饮食店、酒店、宾馆、旅行社

2.保管场、租赁店

3.广告公司、书画装裱、打字、复印、制图、雕刻

4.信息咨询所、其他

7

转让

无形资产

5%

转让土地使用权、商标权、著作权、商誉专利权或非专利技术权

8

销售不动产

5%

销售建筑物或构筑物、销售其他土地附着物

房地产公司(商品房)房屋买卖

9

娱乐业

10%

歌厅、舞厅、卡拉OK、歌舞厅、音乐茶座、台球、高尔夫球、保龄球、游艺

(三)消费税

税目

征收范围

计税单位

税率(税额)

一、烟:

每条标准(200支)调拨价格50元(含50元)以上

大箱(50000支)

150元(从量计征)45%(从价计征)

每标准条(200支)调拨价格50元以下

大箱(50000支)

150元(从量计征)30%(从价计征)

二、酒及酒精

1、粮食白酒

斤

0.50元(从量计征)25%(从价计征)

2、薯类白酒

斤

0.50元(从量计征)15%(从价计征)

3、黄酒

吨

240元

4、啤酒

每吨出厂价3000元(含3000元)以上

吨

250元

每吨出厂价3000元以下

吨

220元

5、其他酒

10%

6、酒精

5%

三、化妆品

包括成套化妆品

30%

四、护肤护发品

8%

五、贵重首饰及珠宝玉石

各种金、银、金基、银

5%

基合金首饰以及金、银

和金基、银基合金的镶

嵌首饰、钻石及钻石饰

品

珠宝、玉石、纯铂金首

10%

饰或以纯铂金制作的镶

嵌首饰

六、鞭炮、焰火

15%

七、汽油(无铅)

升

0.2元

汽油(含铅)

升

0.28元

八、柴油

升

0.10元

九、汽车轮胎

10%

十、摩托车

10%

十一、小汽车

1、小轿车

气缸容量(排气量,下同)

在2200毫升以上的(含2200毫升)

8%

气缸容量在1000毫升至2200毫升的

5%

(含1000毫升)

气缸容量在1000毫升以下的

3%

2、越野车(四轮驱动)

气缸容量在2400毫升以上的(含

5%

2400毫升)

气缸容量在2400毫升以下的

3%

3、小客车(面包车)

22座以下

气缸容量在2000毫升以上的(含

5%

2000毫升)

气缸容量在2000毫升以下的

3%

常用税率

(二)

二、企业所得税

(1)、企业所得税的法定税率为33%

(2)、两档照顾税率:

对年应纳税所得额在3万元(含3万元)以下的企业,暂减按18%税率征收;年应纳税所得额在3万元至10万元(含10万元)的企业暂减按27%的税率征收

常用税率(三)

三、个人所得税

(一)工资、薪金所得,九级超额累进税率

级数

全月纳税所得额

税率

速扣

第一级

500元以下

5%

0

第二级

500-2000元

10%

25

第三级

2000-5000元

15%

125

第四级

5000-20000元

20%

375

第五级

20000-40000元

25%

1375

第六级

40000-60000元

30%

3375

第七级

60000-80000元

35%

6375

第八级

80000-100000元

40%

10375

第九级

100000元以上

45%

15375

(二)、个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得以及个人独资企业和合伙企业投资者的生产经营所得,适用税率:

级数

全年应纳税所得额

税率

速扣

一

5000元以下

5%

0

二

5000-10000元

10%

250

三

10000-30000元

20%

1250

四

30000-50000元

30%

4250

五

50000元以上

35%

6750

(三)、稿酬所得,适用比例税率20%,并按应纳税额减征30%

(四)、劳务报酬所得,在减除法定费用后适用税率20%,对劳务报酬所得一次收入畸高的实行加成征收。

适用税率:

级数

劳务报酬所得

税率

速算扣除数

一

不超过20000元的部分

20%

0

二

超过20000-50000元的部分

30%

2000

三

超过50000元的部分

40%

7000

(五)、利息、股息、红利所得,特许权使用费所得,财产租赁所得,财产转让所得,偶然所得和其他所得适用比例税率20%。

(六)、说明:

劳务报酬、稿酬、特许权使用费、财产租赁所得,每次收入不超过4000元,减除费用800元;每次收入4000元以上,减除该次收入的20%费用后的余额。

常用税率(四)

四、地方税

(一)、流转税附加

名称

税率或征收率

城市维护建设税

7%

教育费附加

3%

河道工程修建维护管理费

1%

文化教育事业费:

(娱乐业)

3%;(广告业)4%。

(二)、印花税

税目

税率或税额

一、比例税率

股权转让书据A股

0.20%

B股

0.20%

财产租赁合同

0.10%

仓储保管合同

0.10%

加工承揽合同

0.05%

建设工程勘察设计合同

0.05%

货物运输合同

0.05%

产权转移书据

0.05%

营业帐簿中记载资金的帐簿

0.05%

购销合同

0.03%

建筑安装工程承包合同

0.03%

技术合同

0.03%

借款合同

0.005%

财产保险合同

0.10%

二、定额税额

权利许可证照

五元

营业帐簿中的其他帐簿

五元

(三)、房产税

房产税依照房产原值(房产原值包括房屋不可分割的附属设备)一次减除20%的余值,从价计征税率1.2%;房产出租的以房产租金收入从租计征房产税,税率12%。

常用税率(五)

(四)、车船使用税

类别

项目

计税标准

全年税额

备注

机动车

乘人汽车

每辆

320元

包括电车

载货汽车

每吨

60元

摩托车

二轮

每辆

60元

三轮

每辆

80元

包括机动车三轮客车

轻便摩托车

每辆

20元

汽车拖车

乘人

每辆

224元

载货

每吨

42元

包括拖拉机拖车

临时牌照

每十天为一期,每期按该种车辆税额百分之三十计征,不满十天亦以十天计算。

(五)、城镇土地使用税

(1)、土地使用税以纳税人实际占用的土地面积为计税依据;

(2)、本市土地使用税按划分的地段等级确定税额,具体为:

地段等级

一级二级三级四级五级六级七级八级九级

适用税额

7.50元6.50元5.50元4.50元3.50元2.50元2.00元1.00元0.50元

(六)、土地增值税

土地增值税税率实行四级超率累进税率。

(清算)

(1)、增值额未超过扣除项目金额50%的,

土地增值税税额=增值额*30%;

(2)、增值额超过扣除项目50%,未超过100%的,

土地增值税税额=增值额*40%-扣除项目金额*5%;

(3)、增值额超过扣除项目100%,未超过200%的,

土地增值税税额=增值额*50%-扣除项目金额*15%;

(4)、增值额超过扣除项目200%以上的,

土地增值税税额=增值额*60%-扣除项目金额*35%。

房产企业土地增值税预征带征率为1%。

五、车辆购置税

车辆购置税税率为10%。

欢迎您下载我们的文档,后面内容直接删除就行

资料可以编辑修改使用

资料可以编辑修改使用

致力于合同简历、论文写作、PPT设计、计划书、策划案、学习课件、各类模板等方方面面,

打造全网一站式需求

ppt课件设计制作,word文档制作,图文设计制作、发布广告等,

公司秉着以优质的服务对待每一位客户,做到让客户满意!

感谢您下载我们文档

升级会员

升级会员