中国新能源客车行业发展概况产业格局发展建议.docx

《中国新能源客车行业发展概况产业格局发展建议.docx》由会员分享,可在线阅读,更多相关《中国新能源客车行业发展概况产业格局发展建议.docx(7页珍藏版)》请在冰点文库上搜索。

中国新能源客车行业发展概况产业格局发展建议

中国新能源客车行业发展概况-产业格局、发展建议

三产业格局走向逐渐稳定

新能源客车市场的爆发增长吸引了市场资本加大资本投入,新能源客车产业重组加剧。

随着准入要求不断变严、财政补贴门槛逐步提高、产业链强强联合格局形成,新能源客车市场竞争将更加激烈,逐渐由“数量”竞争转向“品质”竞争。

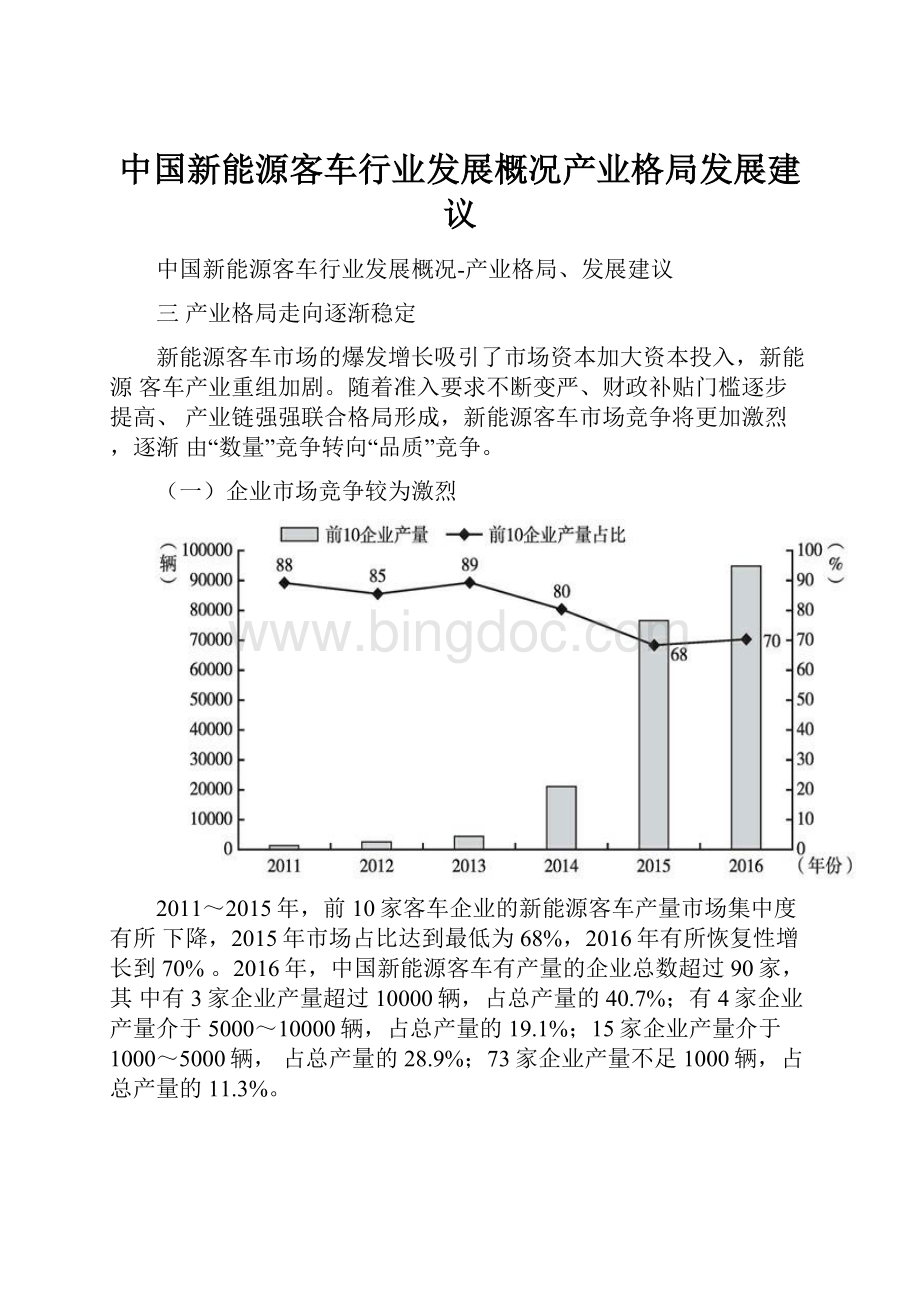

(一)企业市场竞争较为激烈

2011~2015年,前10家客车企业的新能源客车产量市场集中度有所下降,2015年市场占比达到最低为68%,2016年有所恢复性增长到70%。

2016年,中国新能源客车有产量的企业总数超过90家,其中有3家企业产量超过10000辆,占总产量的40.7%;有4家企业产量介于5000~10000辆,占总产量的19.1%;15家企业产量介于1000~5000辆,占总产量的28.9%;73家企业产量不足1000辆,占总产量的11.3%。

2016年,新能源客车产销前10名企业中,主要客车企业将纯电动客车作为主要技术路线,尤其是比亚迪和珠海广通仅生产纯电动客车。

其中,宇通新能源客车市场占比已接近20%,占据绝对市场竞争优势。

比亚迪、南京金龙、珠海广通和湖南南车紧抓新能源转型机遇,将新能源客车领域作为企业重要发展方向,逐渐改变新能源客车竞争格局;尤其是比亚迪纯电动客车在海外市场表现突出,在客车领域打造出“中国制造”的市场效应。

随着国家对企业和产品准入、补贴门槛、安全监管等政策方面不断加严,具备先进技术水平、高品质产品的新能源客车企业才能在激烈的竞争中抢占市场。

(二)市场覆盖发展潜力较大

受地方政府补贴等因素的影响,地方新能源客车市场主要以当地客车制造企业的车型为主。

在市场排名前10的客车企业中,宇通客车市场覆盖省份数量最多,为31个,比亚迪和湖南南车市场覆盖省份小于15个,其他客车企业的市场覆盖省份都超过20个。

因此,新能源客车企业在拓展市场方面仍有较大的发展潜力,但也面临着当地客车企业的市场竞争。

2016年前10名新能源客车企业市场覆盖省份数量

(三)资本市场加快产业重组

在新能源客车高额补贴政策的刺激下,零部件企业、乘用车企业、新进企业等均加快新能源客车产业布局,甚至部分公司通过收购重组“僵尸客车企业”意图进入新能源汽车领域,加入市场竞争中。

(四)产业链强强联合模式凸显

由于新能源客车财政补贴政策红利大幅减少,且在准入门槛、安全监管、财政补贴等方面提高技术门槛,新能源客车行业发展亟须变革,不断加强在提高技术进步、降低成本等方面的优势,在市场化竞争中培育核心竞争力。

目前,新能源客车行业强强联合模式主要有三种类型,分别是产业创新联盟、技术合作、产品配套。

一是包括整车、零部件、运营商等全产业链企业的产业创新联盟模

式。

产业创新联盟涵盖了新能源汽车研发、生产、制造、运营等全产业链环节在内的相关企业,一方面加强技术研发交流,另一方面大幅度降低生产成本,为新能源客车企业提供技术支持和产品市场优势。

二是关键技术创新合作弥补产业发展短板。

新能源客车产业仍面临着续航里程、充电时间、购置成本、安全运行等方面的短板,相对传统燃油客车不具备市场推广竞争优势。

因此,技术合作可以充分发挥各自技术优势,利用内外部资源,有效解决关键技术瓶颈,抢占市场发展优势。

三是稳定的产品配套降低生产成本。

大部分新能源客车企业以外部采购关键零部件为主,其关键零部件成本占整车成本的40%以上,从而造成新能源客车生产成本较高。

客车整车企业和关键零部件企业之间形成稳定的配套合作关系,一方面有效降低整车企业采购成本,从而降低整车成本,提高市场竞争力;另一方面为客车在使用环节的售后服务提供保障。

(五)加强布局智能网联技术

新能源客车由于配置动力电池、高压线束等高压系统,相对于传统燃油客车的安全问题更加突出,尤其是2016年以来发生了多起新能源客车燃料事故。

随着客车电动化发展,智能网联技术成为有效提高客车安全运行的技术手段之一。

2017年3月7日,交通运输部发布“关于贯彻落实交通运输行业标准《营运客车安全技术条件》(JT/T1094~2016)的通知”,明确于2017年4月1日起正式实施,规定“要求车高超过3.7米时,需安装电子稳定性控制系统(ESC);车长大于9米的客车,应装备前撞预警系统(FCWS)及车道偏离预警系统(LDWS)。

”因此,国家将智能驾驶辅助系统作为新能源客车的标配,在标准上强制要求客车企业加强智能网联技术研究,促使电动客车智能网联技术研究成为客车企业近期加强布局的重点领域。

中国客车智能网联技术研究尚处于初级发展阶段,在功能研发、网联通信、实际应用测试等方面取得一定的进步,但国内客车企业的研发仍然相对较弱。

(六)燃料电池客车热度大增

在国家政策鼓励下,以大巴为代表的燃料电池商用车异军突起,国内有近十家公司推出了燃料电池大巴车示范样车。

宇通、福田在燃料电池客车方面起步较早,目前已经获得生产与销售资质;尤其是宇通客车把燃料电池客车列入企业未来几年的重要发展方向,技术方面进行了电-电混合动力系统匹配与仿真处理、整车控制策略开发及验证、整车控制网络开发,面向城市、团体等细分市场,基于宇通成熟纯电动平台,完成12m公交和8m团体燃料电池客车开发,获得三款燃料电池客车产品公告。

此外,广东国鸿氢能公司联合加拿大巴拉德、清华亿华通、佛山飞驰等单位,成功研制出11m城市燃料电池客车;2016年底,首批28台氢燃料电池11m城市客车,在示范线试运营。

四存在问题及发展建议

由于国家政策和地方政府支持下的新能源客车市场的短期内爆发式增长,新能源客车行业在市场化发展、技术水平、安全监管、商业模式等方面仍面临着突出的问题,亟须采取有效的措施。

一是政策依赖性市场发展有待改善。

新能源客车存在着购置成本高、应用领域相对固定等特点,得益于国家鼓励政策的支持,新能源客车相比于传统燃油客车具有市场竞争优势,市场推广才出现爆发式增长。

由于新能源客车行业存在严重的“骗补”现象,国家在产品准入及补贴方面提高技术门槛,大幅度降低补贴金额,造成新能源客车市场短期内出现大幅度下滑。

因此,新能源客车市场发展对政策变化比较敏感,仍属于政策市场,需要国家从宏观层面上加强市场化发展引导。

二是安全监管管理体制有待完善。

新能源客车主要用途是公交车,其安全问题关系最重要的人身安全,在防水、防火、防触电、电池安全、碰撞安全等方面都提出严格要求,在生产制造环节保证新能源客车的安全。

但是,新能源客车在使用环节仍面临着运营组织安全问题,其故障率明显高于传统燃油客车。

运营企业尚未形成对新能源公交车的专业技术保障能力和管理能力,缺乏市场运营车辆的安全保障体系建设。

三是技术水平仍有待提高。

新能源公交车仍面临着续航里程、充电时间、车辆可靠性等方面的问题,不能完全满足长距离运输、多频次发车等特点的运输,需要与传统燃油公交车配合运输。

尤其是在极端天气下,受制于动力电池等技术性能的限制,新能源公交车大都不能投入正常使用,难以保障运输系统的正常运营。

因此,针对上述提到新能源客车行业发展存在的问题,从政策和企业两个层面分别提出建议,保障新能源客车稳定可持续发展。

在政策层面上,一是建议提高新能源客车投资准入门槛,鼓励具备先进技术研发水平、优秀人才队伍、完善生产条件的优秀企业进入行业,优化行业发展环境,避免产业内耗。

二是建议将新能源客车补贴逐步由“购置环节”向“使用环节”倾斜,比如对插电式混合动力客车按照纯电行驶里程给予使用补贴,激励新能源客车企业不断加强产品创新,研发适合公交运营特点的产品,保证在市场竞争环境下提高车辆的使用性能和节能效果。

三是建议探索和支持新能源客车多种技术路线或应用模式发展,支持企业在快充客车、换电客车等不同应用场景下的车型开发及推广,充分发挥不同技术路线下的能耗效率,符合节能减排发展目标。

四是建议因地制宜设置不同区域的发展路线及考核目标,鼓励推广适应地方特点的新能源公交车,充分发挥当地资源优势,实现汽车产业结构升级及节能减排的双赢目标。

在企业层面上,一是建议开发适应市场化需求的产品,提升续航里程、缩短充电时长、提高安全运行保障,优化生产成本,在财政补贴大幅度退坡的情况下,保证新能源客车相对于传统客车的市场竞争力。

二是建议坚持正向技术研发,不断提高整车性能和关键零部件技术水平,加强技术性能好、可靠性高的新能源客车产品开发,解决新能源客车使用过程中存在的“痛点”。

三是建议不断丰富完善产业链,充分发挥“强强合作”模式优势,发挥各自资源优势,推动包括产品开发、技术研发、市场推广等全产业链发展,整合资源,降低成本,提升市场竞争力。

四是建议创新发展商业模式,发挥“共享化”市场成熟模式,实现新能源客车使用的规模化、品牌化、多元化,提高不同应用场景下的资源配置效率。

升级会员

升级会员