注册会计师税法习题班讲义8.doc

《注册会计师税法习题班讲义8.doc》由会员分享,可在线阅读,更多相关《注册会计师税法习题班讲义8.doc(6页珍藏版)》请在冰点文库上搜索。

第七章 资源税法

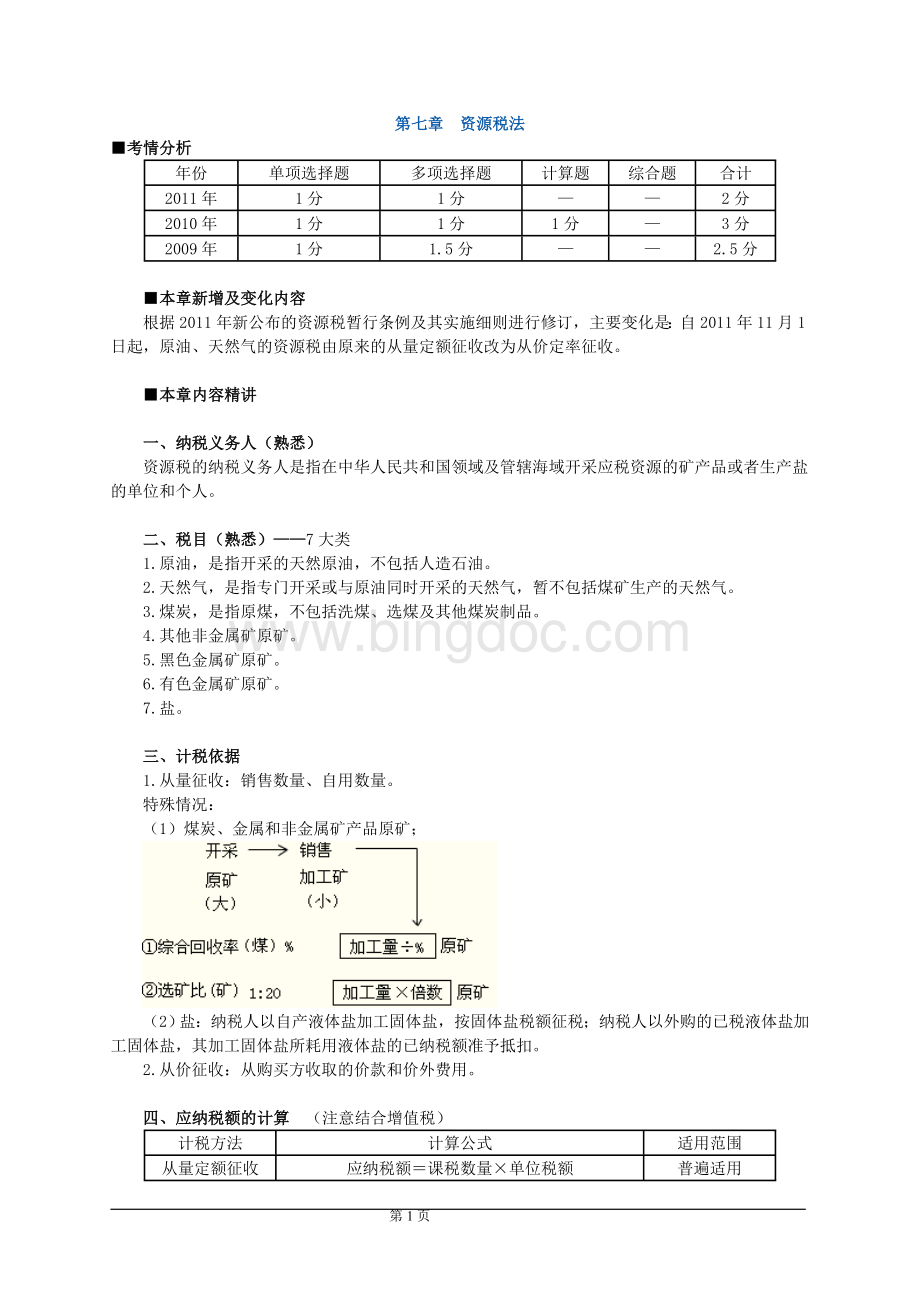

■考情分析

年份

单项选择题

多项选择题

计算题

综合题

合计

2011年

1分

1分

—

—

2分

2010年

1分

1分

1分

—

3分

2009年

1分

1.5分

—

—

2.5分

■本章新增及变化内容

根据2011年新公布的资源税暂行条例及其实施细则进行修订,主要变化是:

自2011年11月1日起,原油、天然气的资源税由原来的从量定额征收改为从价定率征收。

■本章内容精讲

一、纳税义务人(熟悉)

资源税的纳税义务人是指在中华人民共和国领域及管辖海域开采应税资源的矿产品或者生产盐的单位和个人。

二、税目(熟悉)——7大类

1.原油,是指开采的天然原油,不包括人造石油。

2.天然气,是指专门开采或与原油同时开采的天然气,暂不包括煤矿生产的天然气。

3.煤炭,是指原煤,不包括洗煤、选煤及其他煤炭制品。

4.其他非金属矿原矿。

5.黑色金属矿原矿。

6.有色金属矿原矿。

7.盐。

三、计税依据

1.从量征收:

销售数量、自用数量。

特殊情况:

(1)煤炭、金属和非金属矿产品原矿;

(2)盐:

纳税人以自产液体盐加工固体盐,按固体盐税额征税;纳税人以外购的已税液体盐加工固体盐,其加工固体盐所耗用液体盐的已纳税额准予抵扣。

2.从价征收:

从购买方收取的价款和价外费用。

四、应纳税额的计算 (注意结合增值税)

计税方法

计算公式

适用范围

从量定额征收

应纳税额=课税数量×单位税额

普遍适用

从价定率征收

应纳税额=(不含增值税)销售额×5%

原油、天然气

五、减免税

1.开采原油过程中用于加热、修井的原油免税。

2.对地面抽采煤层气(煤矿瓦斯)暂不征收资源税。

六、纳税义务发生时间与地点

1.时间:

同增值税

2.纳税地点——开采或生产所在地主管税务机关

七、其他

1.扣缴义务人相关规定

2.应税资源产品:

进口不征资源税,出口不退资源税

■近三年考题评析

一、单项选择题

1.(2011年)某产盐企业,2011年5月份以外购液体盐3000吨加工成固体盐600吨,以自产液体盐5000吨加工成固体盐1000吨,当月销售固体盐1500吨,取得销售收入300万元,已知液体盐每吨单位税额5元、固体盐每吨单位税额40元,该产盐企业5月份应缴纳资源税( )。

A.20000元

B.35000元

C.45000元

D.60000元

[答疑编号3943070101]

『正确答案』C

『答案解析』纳税人以自产的液体盐加工固体盐,按固体盐税额征税,以加工的固体盐数量为课税数量。

纳税人以外购的液体盐加工成固体盐,其加工固体盐所耗用液体盐的已纳税额准予抵扣。

应纳资源税=1500×40-3000×5=45000(元)

2.(2010年)纳税人开采应税矿产品销售的,其资源税的征税数量为( )。

A.开采数量

B.实际产量

C.计划产量

D.销售数量

[答疑编号3943070102]

『正确答案』D

『答案解析』纳税人开采或者生产应税产品销售的,以销售数量为课税数量。

3.(2009年)甲县某独立矿山2009年7月份开采铜矿石原矿3万吨,当月还到乙县收购未税铜矿石原矿5万吨并运回甲县,上述矿石的80%已在当月销售。

假定甲县铜矿石原矿单位税额每吨5元,则该独立矿山7月份应向甲县税务机关缴纳的资源税为( )。

A.12万元

B.15万元

C.32万元

D.40万元

[答疑编号3943070103]

『正确答案』A

『答案解析』本题考核资源税的计算。

收购未税矿产品应该向收购地税务机关缴纳资源税。

向甲县税务机关缴纳的资源税=3×80%×5=12(万元)

二、多项选择题

1.(2011年)下列各项关于资源税减免税规定的表述中,正确的有( )。

A.对出口的应税产品免征资源税

B.对进口的应税产品不征收资源税

C.开采原油过程中用于修井的原油免征资源税

D.开采应税产品过程中因自然灾害有重大损失的可由省级政府减征资源税

[答疑编号3943070104]

『正确答案』BCD

『答案解析』进口应税产品不征资源税,出口应税产品也不免征或退还已纳资源税,所以选项A是错的,选项B是正确的。

开采原油过程中用于加热、修井的原油免税,所以选项C是正确的。

纳税人开采或者生产应税产品过程中,因意外事故或者自然灾害等原因遭受重大损失的,由省、自治区、直辖市人民政府酌情决定减税或者免税,所以选项D是正确的。

2.(2010年)下列各项中,应征资源税的有( )。

A.开采的大理石

B.进口的原油

C.开采的煤矿瓦斯

D.生产用于出口的卤水

[答疑编号3943070105]

『正确答案』AD

『答案解析』资源税进口不征、出口不退;开采的煤矿瓦斯免征资源税。

3.(2009年)下列各项中,属于资源税纳税义务人的有( )。

A.进口盐的外贸企业

B.开采原煤的私营企业

C.生产盐的外商投资企业

D.中外合作开采石油的企业

[答疑编号3943070106]

『正确答案』BC

『答案解析』本题考核资源税的纳税义务人。

资源税进口不征,出口不退;中外合作开采石油企业暂不征收资源税。

因此,正确选项为BC。

三、计算题

1.(2010年)位于县城的某内资原煤生产企业为增值税一般纳税人,2010年1月发生以下业务:

(1)购进挖掘机一台,获得的增值税专用发票上注明的价款为60万元。

增值税税款为10.2万元。

支付运费4万元,取得公路内河货运发票。

(2)购进低值易耗品,取得的增值税专用发票上注明的增值税税额合计为8万元。

(3)开采原煤10000吨。

采取分期收款方式销售原煤9000吨,每吨不含税单价500元,购销合同约定,本月应收取1/3的价款,但实际只收取不含税价款120万元。

另支付运费6万元、装卸费2万元,取得公路内河货运发票。

(4)为职工宿舍供暖,使用本月开采的原煤200吨;另将本月开采的原煤500吨无偿2赠送给某有长期业务往来的客户。

(5)销售开采原煤过程中产生的天然气125千立方米,取得不含销售额25万元。

(6)月末盘点时发现月初购进的低值易耗品的1/5因管理不善而丢失。

(说明,相关票据在本月通过主管税务机关认证并申报抵扣;增值税月初留抵税额为0;假设该煤矿所在地原煤的资源税税额为5元/吨,天然气资源税税额为10元/千立方米。

)

要求:

根据上述资料,按照下列序号计算回答问题,每问需计算出合计数。

(1)计算该企业当月的增值税进项税额。

(2)计算该企业当月的增值税销项税额。

(3)计算该企业当月应缴纳的增值税。

(4)计算该企业当月应缴纳的资源税。

(5)计算该企业当月应缴纳的城市维护建设税和教育费附加。

[答疑编号3943070107]

『正确答案』

(1)增值税进项税额=10.2+4×7%+8+6×7%=18.9(万元)

(2)增值税销项税额=9000×500×1/3÷10000×17%+200×500÷10000×17%+500×500÷10000×17%+25×13%=34.7(万元)

(3)应纳增值税=34.7-17.3+8/5=17.4(万元)

(4)应纳资源税=9000×1/3×5÷10000+(200+500)×5÷10000=1.85(万元)

(5)应纳城建税与教育费附加=17.4×(5%+3%)=1.39(万元)

■经典例题

一、单项选择题

【经典题解P125,单项选择题第4题】1.某油田2011年11月销售原油86000吨,收取不含增值税价款34400万元;销售与原油同时开采的天然气47500千立方米,收取不含税价款2375万元;自用原油25吨,其中18吨用于本企业在建工程,7吨用于修井。

该油田原油、天然气的税率均为5%。

该油田本月应纳资源税是( )。

A.2000万元

B.1838.75万元

C.1839.11万元

D.1926.25万元

[答疑编号3943070108]

『正确答案』C

『答案解析』销售与原油同时开采的天然气应缴纳资源税;用于修井的原油免征资源税。

油田本月应纳资源税=(34400+34400÷86000×18+2375)×5%=1839.11(万元)。

【经典题解P125,单项选择题第10题】2.某矿山为增值税一般纳税人,2011年开采铜矿石80万吨,在A地收购未税铜矿石3万吨;销售铜矿石50万吨(其中销售收购的铜矿石2万吨)。

该企业应就上述业务在矿山所在地税务机关申报缴纳资源税( )万元。

(矿山铜矿石资源税额为1.6元/吨,A地铜矿石资源税额为1.2元/吨)

A.76.40

B.56

C.57.12

D.76.80

[答疑编号3943070109]

『正确答案』D

『答案解析』收购资源税未税矿产品,资源税在收购地交纳。

矿山在所在地税务机关申报缴纳资源税=(50-2)×1.6=76.80(万元)

3.某铅锌矿2011年销售铅锌矿原矿80000吨,另外移送入选精矿30000吨,选矿比为30%。

当地适用的单位税额为2元/吨,该矿当年应缴纳资源税( )。

A.16万元

B.25.2万元

C.22万元

D.36万元

[答疑编号3943070110]

『正确答案』D

『答案解析』纳税人开采或者生产应税产品销售的,以销售数量为课税数量,金属非金属矿产品原矿,因无法准确掌握纳税人移送使用原矿数量的,可将其精矿按选矿比折算成原矿数量,以此作为课税数量,因此,该锌矿应缴纳资源税=(80000+30000÷30%)×2÷10000=36(万元)

【经典题解P125,单项选择题第9题】4.某煤矿企业(增值税一般纳税人),本月采用分期收款方式向某供热公司销售优质原煤3000吨,每吨不含税单价120元,价款360000元,购销合同规定,本月收取三分之一的价款,实际取得不含税价款100000元。

煤矿原煤资源税额为2.5元/吨。

当月应纳资源税为( )。

A.2500元

B.3000元

C.7500元

D.1300元

[答疑编号3943070111]

『正确答案』A

『答案解析』纳税人采取分期收款结算方式的。

其纳税义务发生时间为合同规定的收款日期的当天。

本题当月应收取三分之一的价款,资源税按应纳税额的三分之一确定。

当月应纳资源税=3000÷3×2.5=2500(元)

二、多项选择题

【经典题解P126,多项选择题第10题】1.原油、天然气实行以价计征资源税,其计税销售额中包括( )。

A.资源税

B.增值税

C.赔偿费

D.包装费

[答疑编号3943070112]

『正确答案』ACD

『答案解析』资源税为价内税,包含在销售额中;增值税为价外额,不包括在销售额中。

2.下列各项中,应征收资源税的有( )。

A.进口的天然气

B.专门开采的天然气

C.煤矿生产的天然气

D.与原油同时开采的天然气

[答疑编号3943070113]

『正确答案』BD

『答案解析』专门开采的天然气和与原油同时开采的天然气征税;煤矿生产的天然气暂不征税。

进口天然气不征收资源税。

3.某铜矿2009年10月销售铜精矿4000吨(选矿比为20%),每吨不含税售价1500元,当地铜矿石资源税每吨1.2元,应纳资源税和增值税税额为( )。

A.资源税1.68万元

B.资源税2.4万元

C.增值税78万元

D.增值税102万元

[答疑编号3943070114]

『正确答案』BD

『答案解析』应纳资源税=4000÷20%×1.2÷10000=2.4(万元)

应纳增值税额=1500×4000×17%÷10000=102(万元)

4.下列各项中,符合资源税纳税义务发生时间规定的有( )。

A.采取分期收款结算方式的为实际收到款项的当天

B.采取预收贷款结算方式的为发出应税产品的当天

C.自产自用应税产品的为移送使用应税产品的当天

D.采取其他结算方式的为收讫销售款或取得索取销售款凭据的当天

[答疑编号3943070115]

『正确答案』BCD

『答案解析』选项A,纳税人采取分期收款结算方式的,其纳税义务发生时间,为销售合同规定的收款日期的当天。

5.下列关于资源税扣缴规定的说法中,不正确的有( )。

A.资源税的扣缴义务人包括独立矿山、联合企业、其他单位和个人

B.扣缴义务人代扣资源税时适用开采地的税额

C.代扣代缴税款纳税义务发生时间为收到货款的当天

D.扣缴义务人代扣的资源税应向收购地税务机关缴纳

[答疑编号3943070116]

『正确答案』ABC

『答案解析』选项D,扣缴义务人代扣的资源税应向收购地税务机关缴纳。

第6页

升级会员

升级会员