苹果产业链分析报告.docx

《苹果产业链分析报告.docx》由会员分享,可在线阅读,更多相关《苹果产业链分析报告.docx(17页珍藏版)》请在冰点文库上搜索。

苹果产业链分析报告

2018年苹果产业链分析报告

2018年1月

一、苹果供应链公司分析

近日,苹果首次公布供应商名单,涵盖了材料、生产、代工等领域97%采购额,共156家公司,我们按照细分行业对这些公司进行分类分析。

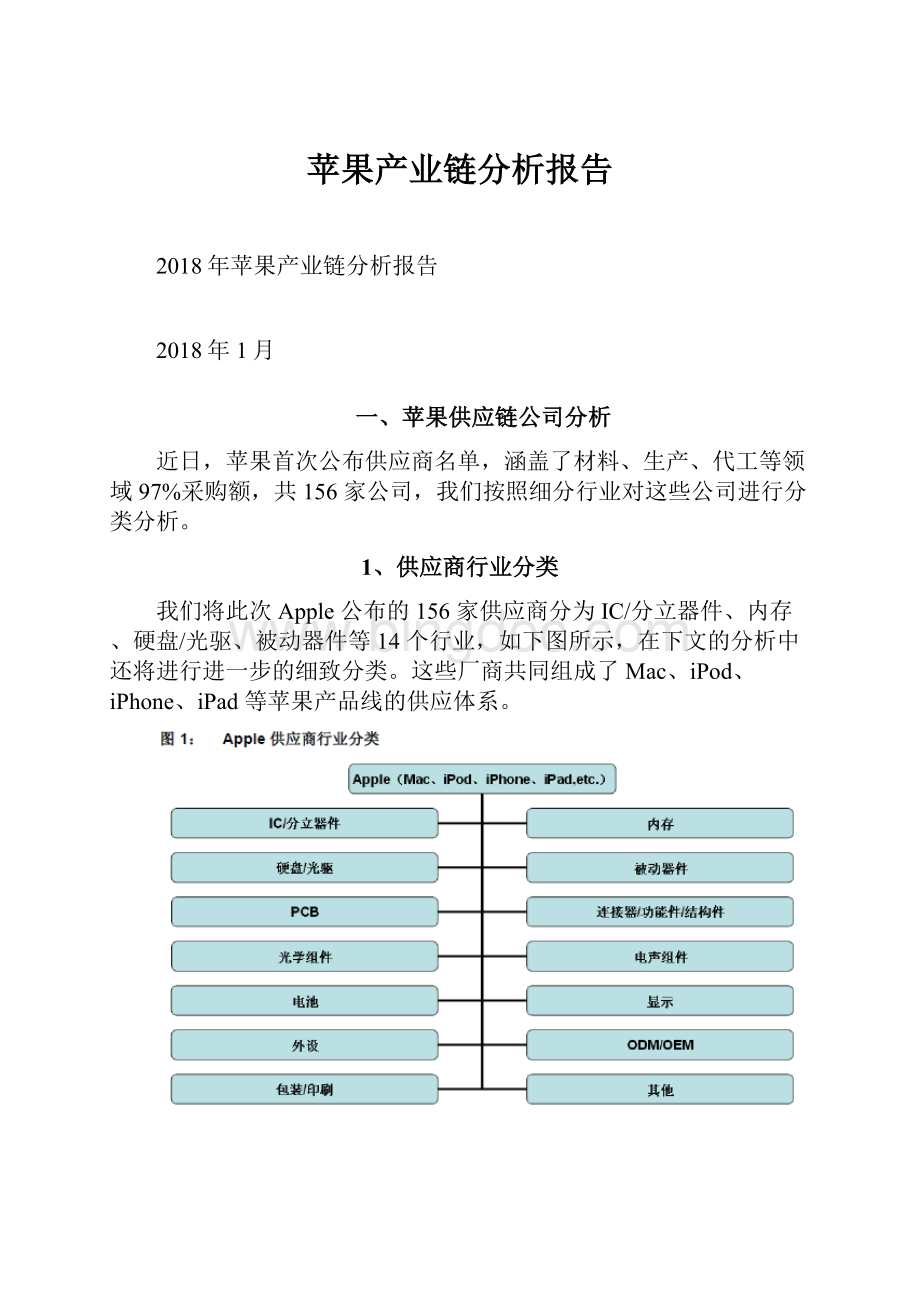

1、供应商行业分类

我们将此次Apple公布的156家供应商分为IC/分立器件、内存、硬盘/光驱、被动器件等14个行业,如下图所示,在下文的分析中还将进行进一步的细致分类。

这些厂商共同组成了Mac、iPod、iPhone、iPad等苹果产品线的供应体系。

2、细分行业供应商分析

我们按照上面划分的细分行业对供应商进行分析:

(1)IC/分立器件

IC(集成电路)和分立器件,是各种电子产品实现数据处理、传输等各种功能的基础,我们进一步细分为处理器(包括Mac的CPU、iPhone和iPad的APU、图像处理芯片GPU)、无线通信芯片(包括基带、蓝牙、WiFi、GPS等)、触摸屏控制芯片、综合类IC(包括加速度传感器、电子陀螺仪等传感器)、分立器件(MOSFET、二极管等),如下图所示:

苹果的IC/分立器件供应商主要集中在美国,部分分布在欧洲,少数在韩国、日本等亚洲国家和地区。

我们认为,主要原因是:

第一、处理器芯片属于技术尖端产品,英特尔等美国公司依靠强大的资本支出维持技术领先,进入壁垒极高;第二、高通等美国企业进入3G等通信领域时间较早,拥有广泛的的专利保护,为后来者设置壁垒;第三、苹果对产品功耗、安全性有很高的要求,因此在分立器件的选择上,主要集中在威世、IR等全球领先企业。

然而美国之外,仍有其他公司有较强的竞争力。

三星依靠强大的产业链整合能力和晶圆制造能力在APU、存储等领域拥有一流竞争力;英飞凌作为原西门子的半导体部门,技术积累雄厚,在一些领域,如基带芯片、射频收发器等领域也进入了苹果的供应链。

(2)内存、硬盘/光驱

各种存储器,包括DRAM、NANDFlash、SRAM等,分别由尔必达、海力士等厂商供应;硬盘供应厂商主要有希捷、西部数据;光驱由日立-LG存储提供。

存储行业属于资本密集型产业,厂商通过不断更新工艺,实现产品性能的快速提升和单位存储价格的快速下降,行业维持寡头垄断态势。

硬盘行业竞争格局也较为稳定。

(3)被动器件

被动器件种类繁多,在Mac、iPod、iPhone、iPad等各种产品中,应用数量巨大。

被动器件主要分为晶振、电解电容、磁性元件、综合类被动元件(主要是SMT类电感、电容、电阻)。

苹果被动器件的高端领域被日本厂商垄断,包括精工爱普生、大真空、Rubycon、村田、太阳诱电、TDK等,主要用在对精度、可靠性要求严苛的领域;台湾厂商,如乾坤、国巨,主要提供片式器件等相对标准化、成熟化的产品。

(4)PCB

随着电子产品的短小轻薄化,PCB向高集成度、多层的方向发展,加大了行业进入的技术壁垒;同时,触摸屏等显示器件的广泛应用和小型化加快了柔性PCB(FPC)的应用。

苹果的PCB供应商主要集中在台湾、日本,技术工艺水平较为领先。

(5)连接器、结构件、功能件

连接器、结构件、功能件这三类产品有很大的相似性:

种类繁多、定制化。

连接器和线束方面,主要供应商是安费诺、molex等欧美企业,日航电子、藤仓、住友电气等日本企业,以及正葳、良维等台湾公司;结构件和机壳方面有可成等厂商;功能件有贝迪等公司;铰链主要由新日兴供应,Acument主要提供紧固件。

中国大陆厂商已经加入到苹果的结构件、功能件供应体系。

安洁科技主要提供绝缘材料模切、PMMA面板印刷等产品;昆山长运从事镁铝合金压铸等业务。

根据行业调研,立讯精密子公司联滔为苹果供应iPad连接器等产品,但此次没有出现在名单中,我们认为,该名单有一定不全面性,苹果公布该名单覆盖了97%的采购额,根据行业调研确认的数家供应商并不在该名单中,如音频编码芯片供应商Cirrus、台湾连接器厂联展等。

(6)光学、电声组件

苹果此次公布的光学元件厂商有日本的SeikoGroup、新加坡的HeptagonAdvancedMicro-OpticsPteLtd.等;电声组件供应商有日本的Foster、香港上市的瑞声科技(AAC)、美国上市的楼氏电子、FortuneGrand等。

根据行业调研,歌尔声学已经成为苹果的供应商,而没有出现在此次的名单中,我们分析认为,原因有可能是,苹果此次的名单主要是基于2018年9月前结束的2010-2018财年度的情况,而歌尔声学切入苹果产业链有一个逐渐增长的过程。

(7)电池

电池供应商主要分为电芯和电池模组。

电芯厂商主要有ATL(新能源科技有限公司,总部位于香港,在东莞、宁德等地有子公司);电池模组厂商主要有台湾的顺达、新普,以及中国大陆的天津力神等。

(8)显示

苹果此次公布的显示器件供应商中,主要有玻璃基板供应商日本旭硝子,盖板玻璃(coverlens)供应商蓝思科技,液晶面板供应商友达、奇美、LG、夏普、东芝,触摸屏供应商宸鸿、胜华等。

根据公司网站显示,蓝思科技是一家拥有20多年加工经验、30多间工厂、40000多名员工的大型企业,注册地位于长沙。

(9)外设和包装材料

外设产品主要由台湾厂商提供,电源转换器供应商有康舒、台达、光宝等;键盘等其他外设供应商主要有达方、致深、精元等。

外壳包装、说明书印刷等产品和服务由正隆、大道、正美、嘉艺等公司提供,主要位于台湾、大陆、新加坡等国家和地区。

(10)代工

台湾各大知名代工公司,如鸿海、英业达、伟创力、广达等都是苹果的供应商;捷普总部位于美国,在全球各地都有工厂;台厂环隆电气为苹果的通信模组等产品进行代工,是A股拟上市公司环旭电子的母公司。

(在主板发审委召开的2018年第284次工作会议上,环旭电子股份有限公司的首发申请获通过)

(11)其他公司

艾默生、比亚迪、三洋电机、索尼、松下、NEC、东芝等其他世界知名公司也进入了苹果供应链。

3、苹果供应链公司总结

我们对此次苹果公布的156家供应商进行了一级和二级行业分类,对其中的上市公司查实了证券代码和交易所,并标明了产品应用领域:

供应商的行业分布如下图所示,图中标示了各个行业的供应商数量和占比。

值得一提的是,该名单有一定不全面性。

苹果公布该名单覆盖了97%的采购额,根据行业调研确认的数家供应商并不在该名单中,如音频编码芯片供应商Cirrus等。

二、苹果产品的价值分布

我们从以下两个角度探讨苹果产品的价值分布:

第一、典型苹果产品的成本构成;第二、各国家和地区电子产业在苹果价值链中的分布比例。

1、典型苹果产品成本构成

我们以iPhone4和iPad2这两种苹果的典型产品为例来探讨其成本构成。

首先是iPhone4的成本构成,如下表所示。

需要说明的是,一般器件由几家供应商提供,表中所列出的只是代表,价格随时间也会有所变动;下表以16G版本为例。

处理器、存储器、基带芯片等IC,以及液晶面板、触摸屏成本占比较高。

下图是iPad2的成本分拆:

与iPhone相比,iPad中,液晶面板、触摸屏随着显示面积的大幅增加,成本占比上升显著;结构件、连接器的成本也相应提升;处理器、基带芯片等IC成本占比降低。

2、苹果产业链价值在国家/地区间的分配

我们对iPhone的利润在个国家/地区间的分配作出分析,苹果占据了58.5%的利润,韩国公司、美国其他公司分别占据4.7%、2.4%的利润,而中国大陆劳工成本只占了1.8%。

对于iPad,苹果的利润占比低于iPhone,而渠道和零售环节占据了较大的利润份额。

台湾、韩国公司占据的利润份额,以及中国大陆劳工成本占据的份额也相较于iPhone有所提高。

总的来看,苹果公司在苹果产品的价值分配中占据主导地位而获取了最大的份额;产业链中,韩国以三星、LG在半导体、面板产业的竞争力占据了可观的利润份额;台湾在产业链中附加值不高,利润占比较小;中国大陆同样只获得了较小的利益分配。

3、总结

我们对苹果公布的156家供应商进行了较为细致的分类分析,供应商数量最多的子行业依次为IC/分立器件(占21%),连接器、功能件、结构件(占19%),PCB(占9%),被动器件(6%)。

出现在此次公布名单中的A股上市公司主要是安洁科技、比亚迪等;在香港上市的总部在中国大陆的公司有瑞声科技等;截止目前还未上市的总部在中国大陆的公司主要有昆山长运、天津力神、蓝思科技等。

根据行业调研,歌尔声学、立讯精密均已成为苹果供应商,但未出现在该名单中,我们认为,主要原因可能是:

第一、此次名单主要是基于2018年9月前结束的2010-2018财年度的情况,对于处于成长放量中的公司覆盖不全;第二、该名单有一定不全面性,苹果公布该名单覆盖了97%的采购额,根据行业调研确认的数家供应商并不在该名单中,如音频编码芯片供应商Cirrus等。

我们从典型苹果产品的成本构成、各国家和地区电子产业在苹果价值链中的分布比例这两个角度对苹果产品的价值分布进行了分析。

处理器、存储器、基带芯片等IC,以及液晶面板、触摸屏成本占比较高。

在利润分配中,苹果占据最大份额;韩国公司、美国其他公司也占据了一定的利润;台湾在产业链中附加值不高,利润占比较小;中国大陆同样只获得了较小的利益分配。

三、风险因素

苹果的新产品开发进度较快,供应商的技术工艺如果不能相应提升,有被替换的风险。

升级会员

升级会员