一我国储蓄率的特征国家信息中心.docx

《一我国储蓄率的特征国家信息中心.docx》由会员分享,可在线阅读,更多相关《一我国储蓄率的特征国家信息中心.docx(13页珍藏版)》请在冰点文库上搜索。

一我国储蓄率的特征国家信息中心

从“十三五”时期我国储蓄率趋势

看经济新常态

内容摘要:

储蓄率是决定投资率的最关键因素,因而也是影响经济增长率的重要因素。

本文在总结回顾我国储蓄率基本特征的基础上,采用国际经验比较方法、结构模型方法定量预测了“十三五”时期储蓄率的变化趋势。

在综合考虑我国特殊国情的基础上,我们认为“十三五”期间,相对于绝大多数国家而言,我国储蓄率仍将保持在一定高位,但呈现逐步回落趋势,预计年均下降0.5个百分点左右,到2020年储蓄率降至47%左右,相应地经济增速也将稳步下行。

一、我国储蓄率的特征

按照经济学理论,储蓄可以理解为未用于现期消费支出(居民消费和政府购买)的收入。

在开放经济体中,国内生产总值(GDP)可以分为四个组成部分:

消费(C)、投资(I)、政府购买(G)和净出口(NX)。

GDP=C+I+G+NX

国内储蓄(S)等于GDP-C-G。

重新整理可以得出:

GDP-C-G=I+NX。

即S=I+NX。

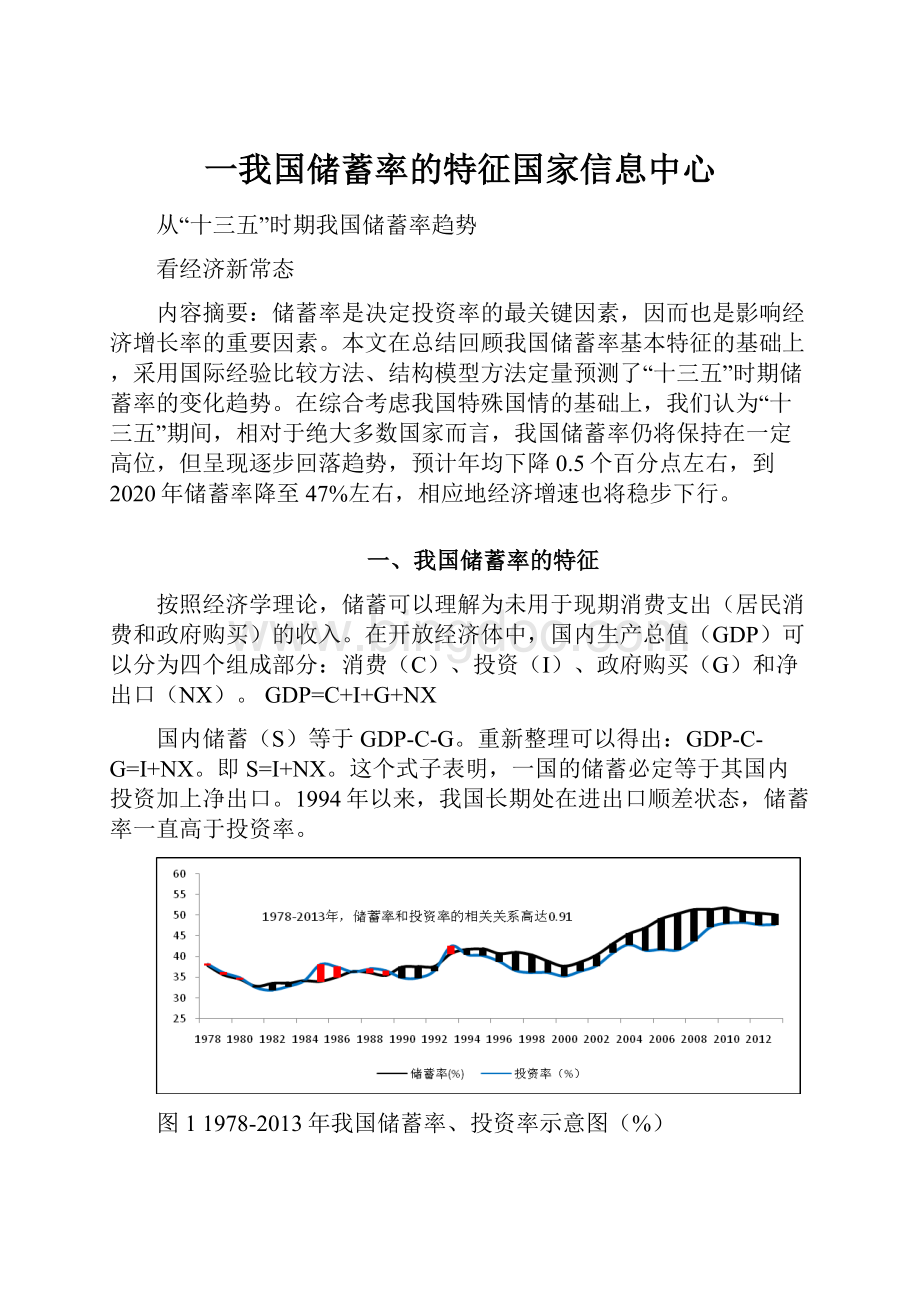

这个式子表明,一国的储蓄必定等于其国内投资加上净出口。

1994年以来,我国长期处在进出口顺差状态,储蓄率一直高于投资率。

图11978-2013年我国储蓄率、投资率示意图(%)

(一)历史特征

具体到储蓄率的研究,由于数据的可得性,国内理论界一般遵循着这样的逻辑:

当涉及到我国整体储蓄率时,采用支出法GDP核算数据。

当涉及到储蓄的部门结构时,采用收入法GDP核算和资金流量表(实物交易)中的分部门数据。

1、整体分析

采用支出法GDP核算,以资本形成总额和净出口之和占GDP的比重来衡量国民储蓄率,可以发现我国国民储蓄率有如下四个特征:

一是国民储蓄率并不是建国以来就一直处于高位。

1952年国民储蓄率仅为21.1%,1952-1977年的26年间国民储蓄率均值只有29.1%,与当时劳动生产率低有关。

二是国民储蓄率在1978年之后出现了明显的中枢上移。

1978-2013年国民储蓄率均值高达41%,显著高于1952-1977年期间均值;而且年度之间储蓄率的变动渐趋平缓,反映了市场经济体制下储蓄率的波动性相对减少。

三是国民储蓄率在2001年之后快速提升,并达到较高水平。

2002-2013年国民储蓄率均值高达48.5%,并于2010年达到历史峰值51.8%,主要反映了加入WTO后实施出口导向战略所带来的投资机会增多、投资率提高。

四是国民储蓄率在1997年亚洲金融危机、2008年国际金融危机期间都出现了明显下滑。

1997年亚洲金融危机之后,国民储蓄率在1998-2000年间出现了连续3年的下滑,而后在加入WTO的推动下实现回升。

由于国际金融危机之后国家出台了空前规模的“四万亿”投资刺激计划,国民储蓄率的下滑一度受到遏制,2011年开始持续下滑。

图2支出法GDP衡量的国民储蓄率(单位:

%)

1978年前后我国国民储蓄率出现显著变化,中枢明显提升,主要是由于1970年代末期推进的市场化改革政策和计划生育政策,以及2001年底加入WTO的对外开放政策。

(1)1970年代末我国启动了市场经济的改革政策,开始日益重视发挥市场配置资源的积极作用,带动了劳动力城乡转移、企业经营效率提升等一系列良好局面。

与此对应,GDP增长率实现明显提升,由1953-1977年间的均值6.5%提高到1978-2012年间的均值9.9%。

随着长期收入增长率预期的提高和企业盈利能力的改善,居民储蓄率和企业储蓄率实现提升。

(2)1970年代末我国启动了独生子女政策,通过两方面的作用机制提高了居民储蓄倾向:

一是新生儿数量显著下降,纯消费群体减少。

少年儿童抚养比由1977年的0.67快速下降到2013年的0.25。

二是传统的“养儿防老”模式加速瓦解,而社会养老保障体系尚未完全建立,迫使居民不得不增加储蓄,进而提高居民储蓄率。

(3)2001年底我国成功加入WTO,对外开放政策得以进一步推进,出口导向战略得以顺利实施。

企业不仅拥有着国内、国外两大市场需求,同时在“隐性补贴”下生产要素成本(劳动力、资金、土地、环境)较低,企业投资效益普遍好转,积累大量的利润,进而形成较大规模的企业储蓄。

2、结构分析

根据国家统计局公布的中国资金流量表(实物交易)测算2000-2011年我国国民储蓄率的基本状况,分别从居民、企业、政府等三个部门对国民储蓄率的部门结构进行研究,具体有:

(1)国民储蓄率总体呈现出先快速上升而后缓慢回落的走势。

2011年,国民储蓄率高达50.6%,较2000年提高了13个百分点。

2001年入世以来,国民储蓄率连续八年攀升,反映了这段时期我国经济典型的投资和出口双拉动的特征。

2008年国际金融危机扭转了国民储蓄率的上升势头,出现缓慢回落趋势,我国经济也进入结构调整与转型期。

(2)政府储蓄率大幅提高,占国民储蓄率的比重也有显著增加,是这一时期拉升国民储蓄率的主要原因。

2011年,政府储蓄率为5.8%,比2000年提高了7.2个百分点,政府储蓄在国民储蓄中的比重也大幅提高了15个百分点。

政府储蓄挤占部分居民储蓄和企业储蓄,成为投资活动的直接参与者。

由于唯GDP的政绩考核体系以及预算软约束,地方政府普遍具有投资冲动,热衷于利用国有企业开展经济性基础设施投资和战略性新兴产业投资,形成政府主导的经济赶超模式。

国家垄断一级土地市场形成的土地财政模式也为政府高储蓄率提供了资金支持。

(3)居民储蓄率总体比较平稳,其提升速度明显落后于国民储蓄率,居民储蓄在国民储蓄中的比重也有明显的下降。

2011年,居民储蓄率为24.8%,较2000年仅提高了3.8个百分点,远远落后于国民储蓄率的提升速度。

同时,2008年居民储蓄率占国民储蓄的比重为44.8%,较2000年下降了11.1个百分点,反映了在此轮经济增长周期中,财富积累向非居民部门倾斜。

国际金融危机之后居民储蓄的占比虽然有所回升,但主要反映的是被动影响,由经济下行时期企业储蓄(可支配收入)大幅降低所致。

(4)企业储蓄率总体平稳,呈现出先较快提升、后平稳波动、最后有所回落的运行特征。

2000-2004年的5年间,企业储蓄率持续提升了4.6个百分点,达到22.5%,主要是因为在入世后出口形势改善、人口红利形成大量的低成本劳动力以及较低的资金、环境成本等因素共同推动下,企业效益好转、利润增加。

2005-2008年期间,企业储蓄率在22%的较高水平附近波动,未能实现进一步的提升,主要反映了在粗放生产、外延扩张、加工贸易的经济模式下,企业效益提升难以持续。

2008年之后受国际金融危机影响,企业经营效益不佳,企业储蓄率逐年回落。

表12000-2011年国民储蓄率和分部门储蓄率(%)

年份

国民储蓄率

居民储蓄率

企业储蓄率

政府储蓄率

分部门储蓄比重

居民

企业

政府

2000

37.6

21.0

17.9

-1.4

55.9

47.7

-3.6

2001

38.5

20.6

18.9

-1.1

53.6

49.2

-2.8

2002

40.2

20.3

19.3

0.6

50.4

48.1

1.5

2003

43.1

21.7

19.9

1.4

50.4

46.3

3.3

2004

45.7

20.6

22.5

2.6

45.1

49.2

5.7

2005

46.5

21.5

21.6

3.3

46.3

46.5

7.2

2006

48.2

22.4

21.5

4.2

46.5

44.7

8.8

2007

50.9

23.1

22.1

5.7

45.4

43.4

11.2

2008

51.9

23.3

22.7

5.9

44.8

43.8

11.3

2009

50.6

24.4

21.2

4.9

48.3

41.9

9.8

2010

51.8

25.4

21.2

5.2

49.1

40.9

10.0

2011

50.6

24.8

20.0

5.8

49.1

39.6

11.4

注:

部门储蓄率=部门储蓄/国民可支配收入;

国民储蓄率=居民储蓄率+企业储蓄率+政府储蓄率。

图32000-2011年国民储蓄率和分部门储蓄率(%)

(二)国际比较

采用世界银行的WDI数据库分析1970年以来世界主要国家的储蓄率情况可以发现:

相对于西方发达国家,东亚国家普遍具有较高的储蓄率。

作为追赶型经济体,东亚国家处在经济发展的进阶时期,需要较高水平的储蓄率作为支撑。

我国正处在工业化快速发展时期,拥有较高的储蓄率无可厚非,但必须引起重视的是,无论从中国自身的储蓄率历史,还是从世界主要国家的储蓄率峰值来看,目前中国的储蓄率都是处在前所未有的高位上。

(1)英美德法等发达国家储蓄率水平一直较低,基本徘徊在20%左右。

上述国家较早步入先进国家行列,生产活动基本处于科学技术前沿,资本存量非常丰裕,大规模的资本积累需求较少。

(2)日本的储蓄率在1990年代之前都处于较高水平,但是之后就持续下滑,目前已经降至20%左右的水平。

一方面因为日本步入先进国家行列后储蓄率自然放缓;另一方面因为日本人口结构的老龄化问题加剧导致储蓄率下降。

(3)韩国的储蓄率表现出明显的阶段性回落特征。

在1970-1996年的中等收入阶段,韩国储蓄率快速提升,GDP增速也保持着较高水平(年均8%)。

1997年之后,韩国储蓄率扭转了以往的上升势头,转而呈现出回落趋势。

(4)香港、新加坡作为城市经济体的代表,其储蓄率一直处于较高水平。

香港作为自由主义经济政策的代表,其储蓄率波动较小,比较平稳。

新加坡作为政府调控干预下的市场经济代表,其储蓄率水平更高,而且波动较大。

表2世界主要国家/地区储蓄率情况(1970-2012年)

国家/地区

平均储蓄率(%)

最高储蓄率(%)

最低储蓄率(%)

最大值

时点

最小值

时点

美国

20.1

24.2

1979年

14.8

2011年

英国

17.6

22.3

1978年

12.4

2009年

德国

22.6

29.0

1970年

18.9

1981年

法国

20.7

26.7

1973年

17.0

2010年

日本

29.4

40.1

1970年

18.6

2012年

香港

31.7

38.0

1989年

27.2

2012年

新加坡

42.5

53.2

2007年

19.2

1970年

韩国

30.3

38.5

1988年

14.9

1971年

中国

39.1

52.7

2009年

27.2

1972年

图41970年以来主要国家/地区的储蓄率(%)

注:

西方发达四国指美国、英国、德国和法国。

二、“十三五”时期我国储蓄率的变化趋势

(一)定性分析

根据储蓄率的决定因素的变化趋势,可以初步定性判断出我国在“十三五”时期储蓄率将有所回落。

1、居民储蓄:

有所回落

按照生命周期理论,居民储蓄率的主要决定因素是长期GDP增长率预期和人口抚养比。

首先,随着产业结构逐渐由制造业为主转向服务业为主,经济潜在增速将自然回落,长期GDP增长率预期逐渐降低,居民储蓄率也会相应降低。

其次,我国人口抚养比自2010年达到历史最低点后,将在未来很长一段时间内持续上升。

社会中老人和小孩等消费群体比重的扩大,将显著降低居民储蓄率。

2、企业储蓄:

有所回落

企业储蓄率的主要决定因素是生产要素成本状况、公司治理结构等。

首先,生产要素价格改革尤其是资源、环境成本的正确核算,将提高企业生产成本,压缩企业的盈利空间。

其次,企业的社会责任将日益受到重视,以往忽略企业社会责任的发展模式将难以为继。

再次,国际生产比较优势的转移将使企业拥有的国际市场规模减小,降低企业盈利能力。

最后,公司治理的不断完善,将使企业分红力度不断加大,降低企业储蓄率。

3、政府储蓄:

有所回落

政府储蓄率的主要决定因素是财政收入超预算增长、政府直接干预市场的偏好、惟GDP的政绩观、财政对教育医疗和社会保障等民生类消费性支出不足。

首先,现代财政制度的建设方向决定了政府支出将更多地投入到民生性的消费领域,会降低政府储蓄率。

其次,市场在资源配置中发挥基础性作用的改革目标、破除唯GDP论的政绩观将引导政府逐步退出经营性投资领域。

再次,政府投资的回报率较低,在政府资本沉淀规模较大的情况下,未来大规模的政府投资难以持续。

最后,目前政府债务规模已然较高,未来通过举债投资的空间较小。

(二)定量分析

为更好地判断“十三五”期间我国储蓄率的变化情况,本文分别采用国际经验比较方法、结构模型方法预测未来七年内(2014-2020年)我国储蓄率的变化。

1、国际经验比较法

假设未来7年内,我国储蓄率的变化趋势与类似发展阶段(用人均GDP衡量)的日本、台湾、韩国等国家/地区的变化趋势相同。

根据麦迪逊数据库提供的人均GDP数据,2013年我国人均GDP为10024国际元,基本相当于日本1971年的水平,台湾1991年的水平,韩国1993年的水平。

研究发现,如果我国与各国和地区在人均GDP相同情况下储蓄率绝对值变化相同,我国储蓄率将在未来七年间下降4.49个百分点,年均下降0.64个百分点,由2013年的50.20%下降到2020年的45.71%。

如果我国与各国和地区在人均GDP相同情况下储蓄率变化幅度相同,我国储蓄率将在未来七年间降低6.23个百分点(12.4%),年均下降0.89个百分点,由2013年的50.20%下降到2020年的43.97%。

表3日本、台湾、韩国的储蓄率逐年变化情况

比较年后年份

绝对值下降

(百分点)

幅度降低

(%)

日本

韩国

台湾

平均

日本

韩国

台湾

平均

1

-0.63

-0.82

-0.72

-0.72

-1.64

-2.24

-2.28

-2.05

2

0.28

-0.54

-0.4

-0.22

0.76

-1.5

-1.31

-0.69

3

-1.53

-1.58

-1.19

-1.43

-4.03

-4.47

-3.94

-4.15

4

-3.74

0.06

-0.44

-1.37

-10.29

0.19

-1.52

-3.87

5

-0.18

3.06

-0.92

0.65

-0.57

9.01

-3.21

1.74

6

-0.16

-2.77

-0.31

-1.08

-0.5

-7.5

-1.13

-3.04

7

0.17

-0.85

-0.22

-0.3

0.52

-2.5

-0.81

-0.93

合计

-5.79

-4.2

-3.44

-4.49

-15.1

-13.5

-9.4

-12.4

注:

日本、台湾、韩国的比较年份分别是1971年、1991年和1993年。

图5比较年份之后日本、韩国、台湾储蓄率变化情况(%)

2、结构模型法

以储蓄率为因变量,长期收入增长率预期、人口抚养比、政府的投资冲动为自变量构建结构模型。

其中,长期收入增长率预期用前15年的GDP增长率均值代替,人口抚养比是非劳动年龄人口数(00-14岁、65岁及以上)与劳动年龄人口数(15-64岁)之比,政府的投资冲动用全社会固定资产投资资金来源中国家预算内资金所占比重代替。

表42014-2020年我国储蓄率预测——结构模型

年份

(1)长期收入

增长率预期

(2)人口结

构(抚养比)

(3)政府的

投资冲动

(1)

的影响

(2)

的影响

(3)

的影响

总影响

预测的

储蓄率

2013

9.71

36.94

4.6

50.2

2014p

9.71

37.54

4.5

0.00

-0.38

-0.03

-0.41

49.8

2015p

9.65

38.15

4.4

-0.13

-0.39

-0.03

-0.55

49.2

2016p

9.59

38.99

4.3

-0.13

-0.53

-0.03

-0.70

48.5

2017p

9.46

39.87

4.2

-0.28

-0.56

-0.03

-0.86

47.7

2018p

9.26

40.78

4.1

-0.44

-0.58

-0.03

-1.05

46.6

2019p

9.04

41.73

4

-0.48

-0.60

-0.03

-1.12

45.5

2020p

8.73

42.72

3.9

-0.68

-0.63

-0.03

-1.34

44.2

合计

-2.1

-3.7

-0.2

-6.0

注:

长期收入增长率预期的未来变化是根据国家信息中心对潜在经济增长率的测算,并进行前15年增长率平均所得。

人口结构(抚养比)的未来变化来自世界银行WDI数据库。

政府的投资冲动设定为每年下降0.1个百分点。

结构模型法较好地拟合了我国1978-2013年间的储蓄率变化(拟合优度高达0.886),回归结果符合预期并且高度显著。

——长期收入增长率预期与储蓄率正向相关,其每提高1个百分点,储蓄率将提高2.178个百分点。

——人口抚养比与储蓄率负向相关,其每提高1个百分点,储蓄率将降低0.634个百分点。

——政府的投资冲动与储蓄率正向相关,其每提高1个百分点,储蓄率提高0.338个百分点。

根据模型模拟结果,我们在预测自变量未来7年内变化的基础上,估算了到2020年的储蓄率水平。

2014-2020年间,储蓄率逐年下降,大约回落6个百分点,达到44.2%。

其中,长期收入增长率预期的降低下拉2.1个百分点,抚养比上升下拉3.7个百分点,政府的投资冲动消退下拉0.2个百分点。

表5“十三五”时期我国储蓄率水平预测结果汇总(%)

年份

国际经验比较

按结构模型

按绝对值下降规律

按幅度下降规律

2013

50.20

50.20

50.2

2020

45.71

43.97

44.2

总回落(百分点)

4.5

6.2

6

年均回落(百分点)

0.64

0.89

0.86

三、结论

模型测算结果显示,“十三五”时期我国储蓄率水平将有所回落,大约下降4.5-6.2个百分点左右。

考虑到我国的特殊国情,储蓄率下降可能更为和缓:

一是我国社会保障水平仍然较低,养老服务业发展长期滞后,两者都难以在短期内实现较大突破。

因此,人口老龄化对储蓄的负面影响有可能减弱,居民储蓄水平仍将被动维持在高位。

二是我国在基础设施、城市公用设施等领域仍然存在着大量的建设空间,政府资金无论是直接建设还是作为引导资金,都将保持着较大规模。

此外,我国消化过剩产能不会一蹴而就,需要一个较长的过程,操之过急,一方面会造成产能资源的严重浪费,一方面也会影响就业和社会稳定,可行的办法就是利用钢铁和水泥的过剩产能适当加快基础设施建设、棚户区改造和保障性住房建设,在一定时期防止储蓄率过快下降。

综合以上因素,我们认为:

“十三五”期间,相对于绝大多数国家而言,我国储蓄率仍将保持在一定高位,但呈现逐步回落趋势,预计年均下降0.5个百分点左右,到2020年储蓄率降至47%左右。

按照储蓄率与经济增长率的相关关系,十三五末期由于储蓄率下降经济增速将比目前进一步降低。

我国储蓄率目前位于较高水平并且远超其他经济体,随着资源能源约束越发明显、资源错配风险日益上升,改革开放以来由高储蓄率支撑的经济发展模式变得不可持续。

在相关改革措施设计得当并贯彻到位的前提下,我国储蓄率将稳步下降,并使经济由高速增长进入中高速增长的新常态。

(经济预测部:

胡祖铨)

升级会员

升级会员