武汉市房地产市场调研报告.docx

《武汉市房地产市场调研报告.docx》由会员分享,可在线阅读,更多相关《武汉市房地产市场调研报告.docx(25页珍藏版)》请在冰点文库上搜索。

武汉市房地产市场调研报告

武汉市房地产市场调研报告

一、武汉市概况

武汉市是湖北省省会,中国长江流域重要的中心城市,华中地区政治、经济、文化、金融中心。

世界第三大河长江及其最大支流汉水在市区内交汇,将市区一分为三,形成汉口、汉阳和武昌三镇。

武汉市武昌为教育文化、高新技术区,汉口为商业区,汉阳为工业区。

武汉市现辖13个行政区,面积8467平方公里,人口740万人,流动人口400余万。

2002年国民生产总值1493亿元2002年武汉市GDP达1493.1亿元,人均近2000美元,人均可支配收人7815元。

2004年一季度武汉市经济增幅创近三年最高水平。

一季度全市完成国内生产总值350.84亿元,增长12.1%,同比提高0.1个百分点,增幅为近三年最高水平,完成全年计划的21%,同比提高0.4个百分点。

一季度全市财政收入增长17%,为年计划的24%;固定资产投资增长12.8%;社会消费品零售总额增长12.6%;城镇居民收入和农民现金收入分别增长8.9%和7.2%;全市新增就业岗位近2万个。

二、武汉市房地产市场综述

中国指数研究院华中分院对武汉房地产市场监测数据显示:

本周(4月13日—4月19日)楼市连续两周无新增供应量,市场推盘量也较少,开发商以销售存量为主。

成交方面,本周成交商品房2635套,环比增加37.45%;成交面积为24.35万平方米,环比增加30.22%。

本周仍然无新增供应量,最近两周开盘项目均为年前拿到预售许可证,开发商多数以销售存量为主。

成交方面,从各区域成交套数来看,青山区和黄陂区成交量较多,分别为350套和300套,但成交面积以东西湖区成交最多,共计3.62万平方米,环比增加77%,主要是因为东西湖区成交较多商业和写字楼,面积偏大。

成交面积仅4个区域出现小幅下滑,且有3个区域为远城区。

本周开盘或加推项目累计新推房源790套,成交323套,去化率为41%。

本周开盘项目除保利拉菲外,其他三个项目优惠力度均较大,其中大华铂金华府本次推出33-46㎡(70年产权)小户型公寓,不限楼层不限户型不限朝向,一口价,3-11层7700元/㎡,12-25层8200元/㎡,较之前的80-130平米两房和三房的户型均价下降近1000元/平米。

同时此次户型面积小,总价低,二七长江大桥通车后,交通便利进一步得到提升,具有一定的投资价值,开盘当日朝向和楼层较好的户型去化率基本上在90%以上。

福星惠誉水岸国际推出沙湖公馆1号楼,打出5万抵10万优惠,折后均价约9300元/平米,较前期下降约700元/平米,加上前期认购一部分房源,1号楼截止到开盘当天去化率在60%以上,较为理想。

南湖板块开盘项目保利心语和保利拉菲,保利心语折后均价约7100元/平米,较上次开盘下降约700元/平米,项目主打结婚季婚房,加上赠送面积后均可由两房改三房,户型紧凑实用,同时优惠力度较大,受到年轻夫妇的青睐,开盘当天去化率逾6成,表现不俗。

保利拉菲,因前期蓄客较少,折后均价并未出现下调,虽然每种户型均有10平米左右面积赠送,可以一房改两房、两房改三房,但开盘当天去化情况不够理想,主要是在目前的市场环境下,购房者关注项目户型、地理位置和配套等方面的同时,价格为首要考虑因素。

从其他三个项目开盘表现也可以看出,优惠力度较大,降价明显的项目去化率较高。

表1武汉房地产市场一周数据

城市

商品房新增供应

商品房成交数据

面积(万平方米)

环比变化

面积(万平方米)

环比变化

套数

环比变化

武汉

0

0%

24.35

30.22%

2635

37.45%

表2武汉各区一周房地产数据

行政区域

批准上市情况

完成交易情况

面积

(平方米)

与上周同比

套数

(套)

面积

(平方米)

与上周同比

武汉总计

0

0%

2635

243469.10

30%

江岸区

0

0%

112

12464.54

0%

江汉区

0

0%

78

6918.07

53%

硚口区

0

0%

183

15952.24

3%

汉阳区

0

0%

231

23305.18

161%

武昌区

0

0%

157

15529.96

-2%

洪山区

0

0%

247

22748.25

28%

青山区

0

0%

350

23610.91

22%

东西湖区

0

0%

293

36194.25

77%

东湖高新开发区

0

0%

194

16347.24

49%

经济技术开发区

0

0%

62

6246.33

168%

江夏区

0

0%

250

18465.77

88%

黄陂区

0

0%

300

27561.17

-1%

蔡甸区

0

0%

52

4796.45

-30%

新洲区

0

0%

74

7512.91

7%

汉南区

0

0%

52

5815.83

-22%

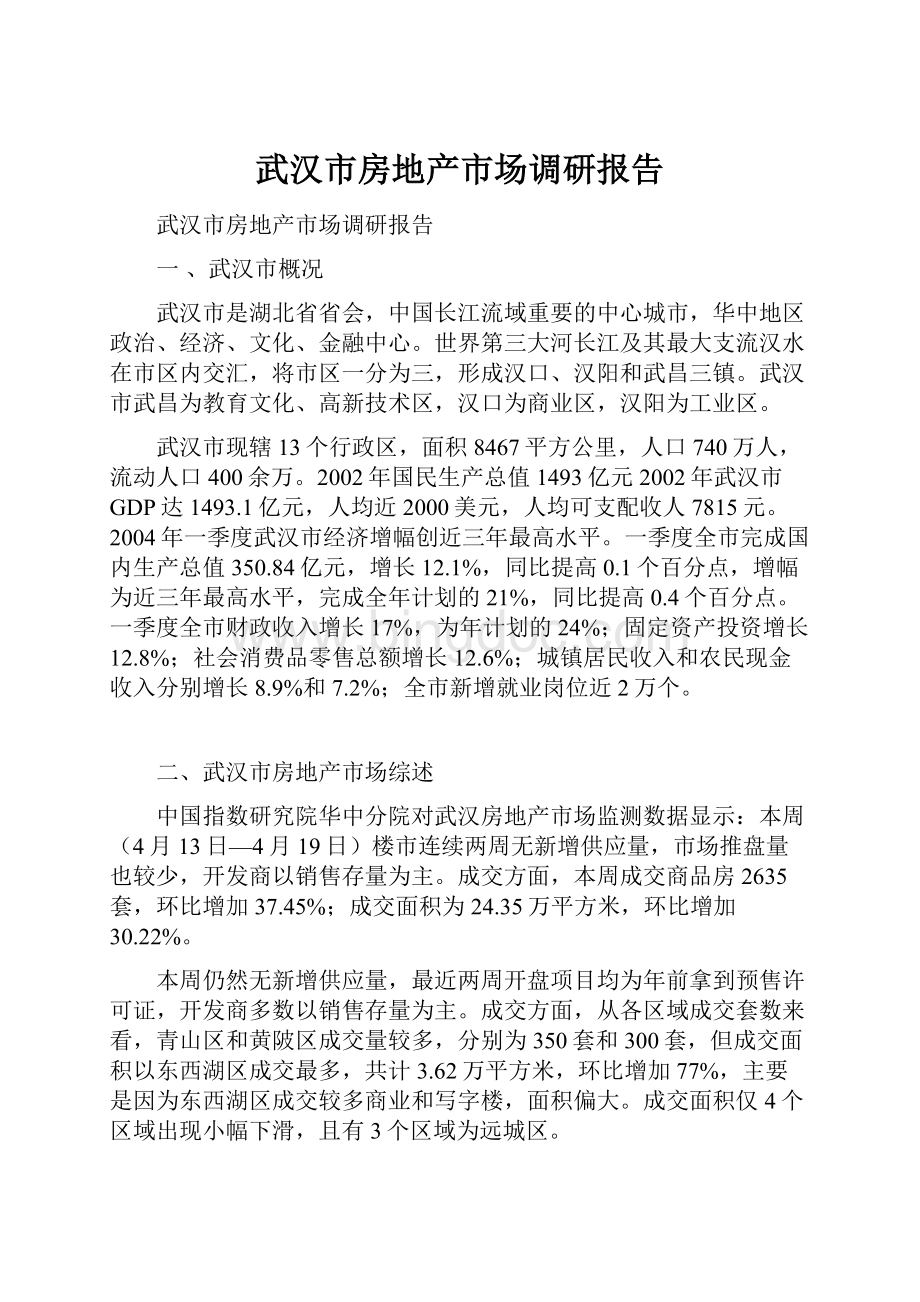

三、市场交易情况

图2武汉商品房市场销售走势

四、武汉各区域住宅市场发展概况

中心区、古田片区、二七、后湖片区和东西湖区四个区域组成,根据其房地产发展特点,下文将按不同片区对其住宅发展特征进行分析:

(一)中心区

2013年上半年中心区成交均价为6875.42元/平方米,较去年同期上涨2152.88元/平方米,涨幅为45.59%。

其中商品住宅共成交3235套,较去年减少4630套,降幅为58.87%。

从上半年中心区成交价格来看,1至5月呈递增趋势,5月达到价格高峰,为7286.34元/平方米,随后6月价格出现小幅回落,但每平方米价格仍稳定7200元以上。

相比价格来说,成交方面较去年严重萎缩,总体成交量还未达到去年同期水平的一半。

出现这样的情况,主要由两方面因素造成,首先xx中心区商品房供应量趋于下降,与去年同期相比,新房供应量减少3成之多,制约了购房者消费;当然,更重要的原因在于上半年武汉楼市的整体低迷和观望。

尤其在中心城区,房价涨幅过快,甚至超过中高收入购房者的支付能力,楼市显得愈发不景气。

在这样的市场面前,大多数开发商选择坚挺,仅有少部分尾盘项目打起价格战,这也就造成了6月该片区的价格出现小幅回落。

武汉的发展总是伴随商业的脚步前进的。

随着武汉天地的问世,集住宅、甲级办公楼、零售、餐饮、娱乐、精品酒店等多种功能的140万平方米大体量项目对永清文化进行传承与再造,势必带领整个永清板块的崛起;时代豪苑、外滩棕榈泉也让整个风景如画的沿江板块活力四射;融科天城的推出,加上位于解放大道循礼门综合项目的即将兴建,位于武汉内环解放大道中心地段的老循礼门板块焕发出新魅力,而之前,新世界中心的落成以及武汉国际广场的兴建也让武广板块如虎添翼。

预计不久的将来,武汉内环将呈现汉正街、武广、永清、循礼门、沿江等多板块综合发展态势,各大板块功能定位不同又相互促进,将由点及面,以板块崛起带动周边区域发展,从而促进整个中心区的加快建设。

(二)古田片区

2013年上半年古田片区成交均价为5217.82元/平方米,较去年同期上涨1516.4元/平方米,涨幅为40.97%。

其中商品房住宅共成交1195套,较去年减少2609套,降幅为68.59%。

从成交价格情况来看,尽管古田片区今年1至6月一直都是稳中有升,但与去年同期相比,在全市各区中价格涨幅居末位,仅仅高于青山片区。

另外,成交方面,古田仅成交1195套,跌幅居全市之首。

从该区域楼盘地理位置的分布来看,活跃楼盘全部集中在解放大道古田四路至古田二路沿线,该地段离中心城区较近,周边配套也相对完善,所以构成了古田片区目前的供应主体。

正因为如此,随着轻轨建设的降温和解放大道沿线开发的逐步完成,该片区供应量减少,市场关注度有所下降,再加上经济适用房对商品房价格体系的冲击,以至今年古田片区楼市较为沉寂。

政府对古田区域的整体规划,为古田板块的楼市发展改善了外部环境,区域房地产市场后期发展看好。

随着硚口政府对古田区域的闲置工业用地进行处理,使得古田区域项目可以成片,整体开发,同时,未来轻轨通车,西汉正街商圈形成,都将在很大程度上改善古田区域的城市环境,为古田楼市的发展提供有力支撑。

(三)后湖片区

2013年上半年二七、后湖片区成交均价为5186.25元/平方米,较去年同期上涨1694.93元/平方米,涨幅为48.55%。

其中商品房住宅共成交2364套,较去年下降42.06%。

从成交价格来看,该片区价格涨幅基本趋于平稳,1至5月稳中有升,6月价格略为回调。

受供应量的影响,后湖地区商品房关注度下降,百步亭现代城、香利国庭等项目撑起了该区域成交的主体。

二七地区则依然是航天·双城和东立国际独揽商品房住宅市场。

由于新上市楼盘数量较前两年大幅减少,二七、后湖片区的楼市整体呈现温和向上的走势,部分楼盘因而加大了打折力度,高端商品房价格回落明显。

令人振奋的是,轻轨二期的正在加速建设,堤角至丹水池路段基本竣工,黄浦路段则已建设过半,交通方面的瓶颈有望在近两年内打破。

商业方面,二七的东部购物公园正在紧锣密鼓的招商之中,家乐福等商业巨头已经确定落户,未来她将辐射后湖、二七等地区,弥补商业配套不足的现实问题。

(四)东西湖片区

2013年上半年东西湖片区成交均价为4708.77元/平方米,较去年同期上涨1431.83元/平方米,涨幅为43.69%。

其中商品房住宅共成交2364套,较去年增长了14.07%。

从成交价格及成交套数来看,东西湖片区今年实现价量双增,特别是销量,尽管只增长14个百分点,但纵观今年全市其他的销售情况,该片区的表现还是令人刮目相看的。

虽然整个市场气氛的一直处于观望情绪,但从该片区个别项目的调查显示,客户平均接待量并没减少多少。

而来看房的客户,很多也是因为价格相对较低,所以将买房目标选定在郊区,面对高房价,有迫切购房需求的中低购房者不得不把目光集中在郊区盘,从目前情况来看,东西湖尽管存在交通不便,但价格低、环境好弥补了部分缺失。

多层作为郊区最易消化的普通住宅产品类型,一直是本区域开发的主力产品。

近4年来其供应量的递减趋势说明,市场环境的影响下,开发商开始注重产品结构的调整,产品重心逐渐由多层向高层和小高层转换。

和其他区域市场多层——小高层——高层的转换阶段不同,本区域由于其自身条件限制,小高层的过渡时间不长、过渡量较少,迅速迈入了高层物业开发阶段。

因此高层物业还需一定时间的市场磨合,才能逐步为区域市场接受。

从楼市发展的总趋势看,高层物业是未来市场的主流产品。

东西湖被誉为武汉的“北大门”,而金银湖更是占据空港经济之利,未来还将在这里修建保税物流中心,发展物流经济。

这将大为加强东西湖于城市圈的联系,加快异地置业的脚步,为下一步楼市的繁荣奠定基础。

五政府最新资讯

2014年1月10日上午,武汉房地产开发企业协会召开第五届理事会第二次理事会议,发布了《2013年武汉市房地产市场运行情况报告》。

报告从四个层面预测了今年楼市。

政策层面,十八届三中全会、中央经济工作会议提出要建立房地产调控的长效机制,发挥市场在资源配置中的决定性作用,这将为未来房地产业的发展创造宽松的市场环境。

但是,宏观调控长效机制从建立、出台到落地是一个较长的过程,在相关配套政策未出台前,现有的限购、限贷、限价等调控行政手段在短期内还不会退出。

经济层面,2014年,宏观政策效果将逐步显现,市场预期改善,经济总体运行平稳,并呈现出向好的发展趋势,刚需群体需求旺盛,依然是支撑楼市的重要力量。

但是,去年市场需求消耗过大,已经提前透支挤压了未来的市场增长空间。

此外,武汉市委市政府提出“建设国家中心城市、复兴大武汉”的奋斗目标,特别是进入高铁、城际铁路、地铁的时代后,周边区域各类资源逐步向武汉集中的势头正在显现。

但是,居民收入明显滞后于经济增长,与房价增长未同步,而且差距明显,这在一定程度上限制了人们的购买力。

报告预测,武汉楼市总体上仍将继续保持平稳的发展水平,开发投资预计将突破2000亿元,商品房销售金额预计将突破1500亿元。

六2014年武汉房地产市场走势预测分析

进入2014年,武汉楼市的表现让人捉摸不透。

年初,当北京等地出现新房成交量腰斩时,武汉新房成交表现上扬姿态,且一路回暖直到日均500多套的高峰。

然而进入三月后,新房成交却出现了持续下跌的状况。

同时,地方房企大佬倒闭、各地楼盘大幅降价,这些消息让购房者迷茫,让开发商心慌。

使得武汉的楼盘纷纷没有了涨价的底气,皆以平价销售、低价开盘,且优惠让利各出杀招。

房贷利率影响显现楼盘降价时间表指日可待

年后,武汉楼市最引人关注的就是各大银行房贷利率悄然上调。

据了解,在2月底,武汉的部分银行就已经开始上调了首套房和二套房的房贷利率,首套基本上浮了5%以上,最高上浮了20%,这无疑对刚需又是一大中伤。

在买房成本增加的情况下,让资金本已捉襟见肘的刚需族更无力承担了,使得一部分购房者要么被迫取消买房计划,要么选择了观望。

一部分购房者搁浅置业计划,这当然最直接影响的就是楼市的新房成交量。

所以,成交量显持续下跌,业内很多人将原因都归咎于房贷利率上调所带来的影响。

开发商嗅觉还是灵敏的,所以才有了赞助首付等一系列措施应对。

然而,除了房贷利率,全国各地的楼市动向也似乎影响到了武汉的购房者和开发商。

同样,各地楼盘降价的消息也是眼花缭乱。

杭州楼王打响降价第一枪、北京万科一楼盘降价3000元、济南楼盘降价数千元,难怪众人欢欣雀跃,称房价暴跌的日子要来了。

当然,武汉没有出现楼盘大幅降价,大部分楼盘的价格仍保持稳定。

但实际上,各楼盘在原来基础上推出的各类折扣优惠和让利措施中,已经出现了变相的降价迹象。

从某些楼盘的开盘价格上看更为明显,如光谷三环外一楼盘,之前宣称的价格在7000元/平,而实际开盘价格均价在6000多。

业内人士认为,武汉的房价整体仍保持平稳,2月的房价同比仍上涨。

但表面上的平静却不能掩盖楼市实际上的隐忧,从新房成交明显的下行趋势看,今年武汉楼市将遭遇挑战。

同时,在楼市观望情绪蔓延、调控政策加压、资金压力增大、竞争更加激烈的多重因素下,房价下跌的可能性是存在的,楼盘降价时间表指日可待。

七、居民住房需求情况

1居住环境急需改善

从住房需求原因调查上来看,多数购房者的购房目的是满足居住和改善居住条件的。

在未来五年打算购买住房的居民家庭中,有52%的人买房为了改善居住条件;满足居住需求的占18%,为子女购房的占16%,有8%买房是为了投资,6%因为其他原因。

2中小户型是市场需求主流

在调查中,80%以上的人愿意购置80~120平方米的房屋,随着家庭人数的增加,对住房面积的需求也不断增加,在未来五年打算购房的居民家中,较为理想的居住面积应当在80-120平方米之间。

有数据显示,单身者及刚工作的人员一般选择60平方米的住宅,占6.1%,选择60-90平方米的占46.4%,选择90-120平方米的占36.7%,选择120-140平方米的占10.8%。

从房型方面来看,两室和三室的住房需求最大。

在对住房套型的选择上,最受欢迎的是两室两厅,占35.92%,其次是三室两厅占29.36%和两室一厅占27.48%,一室一厅占7.24%

3地理位置是消费者购房的首要选择

从购房区域选择上来看,选择武昌区,江汉区和江岸区这些中心城区的人占绝大多数,分别占19.35%,18.43%和14.38%。

说明目前人们的住房消费理念仍然是把房屋与工作、生活等相关的实用职能摆在第一位,为了工作、生活而买房的被动性住房需求是现在的主旋律。

不过这些中心城区的房价普遍较高,较难承受。

市场分析

一、2013年武汉住宅市场总结

1.价格:

武汉市住宅均价明显上涨,八千元以上中高价格段占比增加显著

图:

2007-2013年武汉住宅成交均价及其增速

成交均价持续上涨,年末缓涨趋稳。

2013年武汉市住宅成交均价为6851元/㎡,较2012年上涨7.6%。

受市场旺盛的需求、土地市场地王频出等因素的推动,自2012年9月开始,武汉市住宅成交均价连续上涨13月;年末,由于受到“汉七条”等政策收紧的影响,房价开始停涨并出现微调。

总体来看,基本实现了政府年初制定的“房价涨幅不高于人均收入涨幅”的限价目标。

图:

2009-2013年武汉不同价位住宅成交套数占比

8000元/平米以上中高价格段成交占比同比涨幅明显。

从2013年武汉市分价格段成交套数占比来看,成交占比最大的价格段为8000-10000元/㎡,达22%,同比增加约5个百分点;10000元/㎡以上高价格段成交占比也较12年增加约4个百分点;低价段中4000元/㎡价格段成交占比降幅最大,同比减少约9个百分点;8000元/㎡以下各价格段成交占比基本相当,均在13%-15%之间。

2.供应:

新增供应持续稳定增长,市场供应充足

图:

2007-2013年武汉住宅新批上市面积及其同比增速

住宅新增供应量持续增长,市场供应充足。

2013年武汉商品住房累计新增供应1610万平方米,较去年同期增长5.3%。

近几年,武汉市大规模进行城中村改造,市场土地供应量及待开发量均处于较高水平。

近五年住宅市场新增供应量持续创新高,但增速放缓。

具体来看,二季度和四季度为供应旺季,月均供应量分别达到158万㎡和187万㎡。

3.成交:

全年成交量创历史新高

图:

2007-2013年武汉商品住宅(含保障房)成交面积及其同比增速

13年成交量增长显著,创历史新高。

2013年武汉商品住宅累计新增成交15.9万套,较去年增加2.33万套;成交面积为1581.26万平方米,较12年全年增加18%。

2013武汉楼市全年旺销,月均成交超过1.3万套,除了2月春节不足万套,其余月份没有淡旺季之别。

13年出台一系列调控政策,如一季度的新国五条及武汉公积金贷款新政,11月下旬“汉七条”及二套房首付比例提高等,但充足的供应、强劲的刚需及改善型需求以及相对平稳的均价,使得武汉市在调控政策下依然创下新高,市场表现不俗。

区域分布:

洪山区成交蝉联冠军,汉阳区跃升至第二名

图:

2008-2013年武汉住宅各区域成交面积占比

洪山区蝉联冠军,汉阳区上升至第二名。

2013年,洪山区蝉联销售冠军,共计266万㎡,占全市总销量的17%,区域内佳兆业金域天下、保利公园九里、保利中央公馆、万科金色城市等项目热销带动区域成交持续保持高位。

在观澜国际、观澜御苑、汉阳人信汇等项目的带动下,汉阳区由2012年第7名上升至今年的第2名,成交占比提升3.3个百分比。

黄陂区、东湖开发区和江夏区分别排名第3-5名。

图:

2013年武汉各区域住宅成交均价及同比增速

除东湖风景区外,所有区域成交均价同比上涨。

2013年各区域均价与2012年相比,仅东湖风景区均价出现下降(因东湖风景区12年以别墅销售为主,而13年主力销售小户型均价较低),其他价格上涨的区域中硚口区和青山区均价涨幅较大,分别为34%和84%,主要是因保障房成交量减少。

此外,远城区除黄陂区和新洲区外,均价涨幅均在10%-20%之间。

成交结构:

90-140㎡面积段、三房户型成交占比显著提升

图:

2007-2013年武汉住宅分面积段成交套数占比

90-140㎡面积段成交占比明显提高。

具体来看,2013年武汉市商品住宅成交结构同比去年变化不大。

120㎡以下面积段仍然是武汉市主力需求面积段,合计占总销量的81%。

90㎡以下小户型和140㎡以上面积段大户型成交占比较去年分别下降约3个百分点和2个百分点。

2011年限购以来,更多的购房者趋向于购房一次到位,同时市场上户型设计越来越合理,其中90-100㎡小三房因面积小、功能性强,总价低,深受购房者喜爱。

13年同比增长约4个百分点,此外,120-140㎡面积段成交占比也较去年增加约2个百分点。

图:

2007-2013年武汉住宅分户型成交套数占比

按户型来看,三房户型成交占比显著提升。

具体来看,2013年武汉市商品住宅仍然以两房和三房为主力户型,其中两房户型占比最大,为52%;三房成交占比显著提升,较去年增加约7个百分点,说明改善性需求开始释放;而一房小户型成交占比下降约4个百分点;四房及以上户型占比与去年基本相当。

4.供需对比:

总体供需持平,出清周期明显下降

图:

2006-2013年至今武汉住宅销供比

供需两旺,供需差值进一步缩小,销供比为0.98。

2013年,武汉新增供应和新增成交双双创新高,供需均较为旺盛,供需差值为27.3万㎡,销供比为0.98,供需基本持平。

图:

2009年至今武汉市住宅月度可售面积及出清周期

出清周期大幅缩减。

截止2013年12月31日,武汉市住宅出清周期为18月。

2013年以来,市场成交量持续高位,出清周期较12年降幅明显,全年单月出清周期均在20月以下,市场压力明显得到缓解。

二、武汉分物业市场总结

1.商业物业:

成交量持续走高,主城区依然是成交集聚地

图:

2012-2013年武汉商铺成交面积及均价

商业物业成交量持续走高。

2013年,武汉商业物业表现依然较好,共成交119.88万方,较2012年增加0.23万方,增幅为0.19%;成交金额为170.87亿元,较2012年增加10.18亿元,增幅为6.34%。

武汉中央文化区、汉口城市广场以及大武汉1911等单项目的成交金额均在6亿元以上,表现较好。

价格方面,2013年武汉商业物业成交均价为14254元/平方米,较2012年上涨6.14%。

图:

2013年武汉各区域商铺成交面积

主城区依然是成交集聚地。

从各城区来看,成交量仍然主要来自商业较为集中的主城区,其中汉阳区成交量超过15万方,表现突出;武昌区、江岸区以及洪山区成交量在12-14万方之间;远城区东西湖区商业物业成交量亦表现不俗,共成交11.63万方;其它城区成交量均在10万方以内,青山区、汉南区以及武汉经济技术开发区成交量相对较低。

2.写字楼:

成交金额有所增加,东湖高新技术开发区再度为销售热区

图:

2012-2013年武汉写字楼成交面积及均价

数据来源:

CREIS中指数据,

写字楼:

成交金额有所增加。

2013年,武汉市写字楼(不含SOHO类产品)成交量较2012年有所下降,共计成交61.69万方,下降8.63%;成交套数为2549套,环比减少1163套;但成交金额则有所增加,为71.03亿元,较去年增加5.3亿元。

写字楼成交均价环比2012年有所上涨,为11516元/平方米,涨幅为18.29%。

泛海国际SOHO城、汉街总部国际以及浙商国际大厦等高端项目表现不俗,成交面积均在3万方以上,其中泛海国际SOHO城成交面积突破8万方,表现优异。

图:

2012-2013年武汉写字楼成交面积及均价

东湖高新技术开发区再度为销售热区。

从2013年武汉各城区成交情况来看,东湖高新技术开发区和江汉区成交面积突破13万方,分别成交13.74万方和13.09万方;武昌区亦表现较好,成交面积接近10万方,为9.75万方。

其中东湖高新技术开发区中金融港、激光工程设计总部以及融众国际等项目均表现突出。

3.SOHO类产品:

成交量增幅明显,汉阳区成交量居首

图:

2012-2013年武汉soho类产品成交面积及均价

SOHO类产品成交量增幅明显。

2013年,武汉市SOHO类产品成交量较2012年大幅增加,共成交44.41万方,增幅为44%;成交金额43.84亿元,较2012年增加12.4亿元。

从13年各月SOHO成交情况来看,1月和

升级会员

升级会员