防盗门创业计划书财务分析.docx

《防盗门创业计划书财务分析.docx》由会员分享,可在线阅读,更多相关《防盗门创业计划书财务分析.docx(13页珍藏版)》请在冰点文库上搜索。

防盗门创业计划书财务分析

第六章投资分析

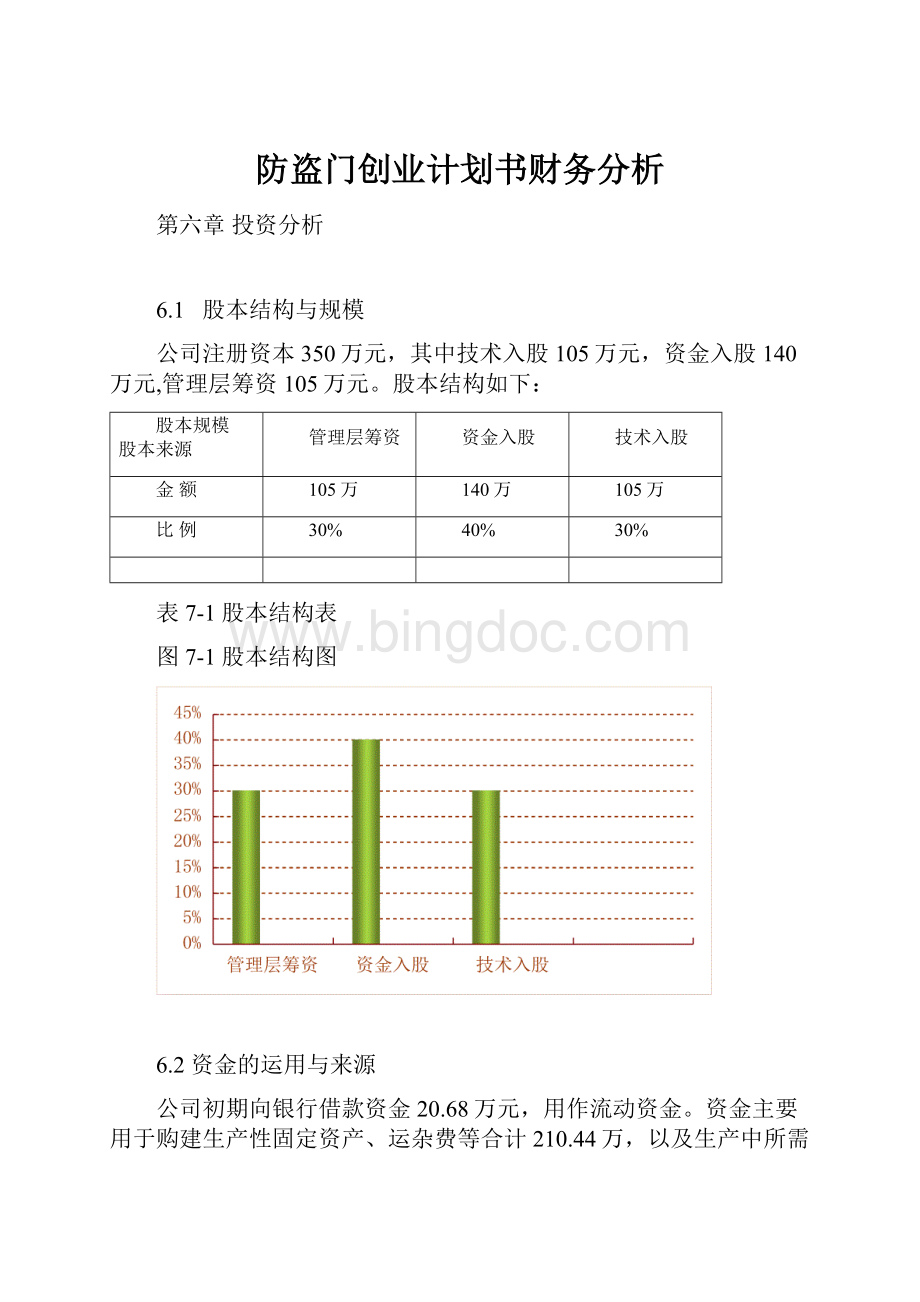

6.1股本结构与规模

公司注册资本350万元,其中技术入股105万元,资金入股140万元,管理层筹资105万元。

股本结构如下:

股本规模股本来源

管理层筹资

资金入股

技术入股

金额

105万

140万

105万

比例

30%

40%

30%

表7-1股本结构表

图7-1股本结构图

6.2资金的运用与来源

公司初期向银行借款资金20.68万元,用作流动资金。

资金主要用于购建生产性固定资产、运杂费等合计210.44万,以及生产中所需的直接原材料、直接人工、制造费用及其它各类期间费用等共计160.24万。

6.3投资收益与风险分析

为了便于公司的投资收益与风险的分析,特作出如下假设:

公司的设备、原材料供应商的信誉足够好,设备到货、安装、调试在4个月内完成,生产中能够保证产品质量。

6.3.1投资收益分析

对沈阳市浑南开发区进行了1000份调查问卷分析,收回800份,

从上面的调查问卷得之,顾客一定会买本公司产品的有122人,可能会买的有550人,可能不会买的有99人,不会购买的有29人;对购买欲望的结果汇总如下图:

图7-2购买欲望分析图

假定投产当年沈阳有2万客户需要对防盗装置进行购买,从调查问卷了情况来看,一定会购买的客户有15.3%*2=0.306,可能会买以及可能不会购买人群中保守估计10%的人购买了本公司的防盗装置产品,则销量为10%*2=0.2,由此可以统计本公司投产第一年就会向外销售产品0.5万个。

本公司由于是处于建立初期,所以第一年只在沈阳地区进行销售,第二年扩大销售范围在东北地区进行销售,第三年到第五年由于该公司逐步趋向成熟,将产品推广到全国。

根据以上分析结果对该产品接下来几年进行销量与销售额的预测:

表7-2销量与销售额的预测

年份

第一年

第二年

第三年

第四年

第五年

销售量(万套)

0.5

1.1

1.75

3.1

5.3

销售单价(元/套)

1000

999

990

988

986

销售额(万元)

500

1098.9

1732.5

3062.8

5225.8

注:

制作成本530元/件

6.3.2前五年投资现金流量表预测

表7-3前五年投资现金流量表预测表

单位:

万元

初期

第一年

第二年

第三年

第四年

第五年

固定资产投资

210.44

流动资金

160.24

销售收入

500

1098.9

1732.5

3062.8

5225.8

-变动成本

325.63

600.79

1010.48

1432.75

1583.2

-固定成本

48

50

57.43

63.65

65.87

税前利润

126.37

448.11

664.59

1566.4

3576.73

-税收

0.00

0.00

0.00

391.6

894.18

税后利润

126.37

448.11

2051.66

1174.8

2682.55

+折旧

8.43

9.26

25.35

13.76

15.4

+无形资产摊销

5.00

5.00

5.00

5.00

5.00

净现金流量

-370.68

139.8

462.37

681.13

2337.16

2702.95

注:

(1)所得税比率25%。

1、投资回收期:

1+(462.37-139.8)/462.37=1.7年

2、投资净现值:

根据公式:

=-370.68+139.8*(P/F,15%,1)+462.37*(P/F,15%,2)+681.13*(P/F,15%,3)+2337.16*(P/F,15%,4)+2702.95*(P/F,15%,5)=3228.63

考虑到目前资金成本较低,以及资金的机会成本和投资的风险性等因素,i取15%(下同)

净现值是指投资项目寿命周期内的现金净流量的现值和,为正数时说明投资的现金径流量之现值超过贴现后的现金流出量,投资报酬率超过预定贴现率,该公司的净现值为3228.63远远大于零,说明该投资方案有利。

3、内含报酬率:

根据公式:

计算得内涵报酬率为44.14%,远远大于资本成本率,所以投资方案可行。

4.盈亏平衡分析

销售价格P=1000元;销售收入S;

固定成本F;

经营成本C;

单位可变成本b;

销量Q,保本点Q*

公司在第一年销售量就远超过保本点,之后几年更是大大超过经营成本,公司逐年增加盈利,具有良好的发展前途。

6.4财务分析

6.4.1公司主要财务假设

公司设在沈阳浑南经济技术开发区,是政府重点扶植的高新技术企业,享受税收优惠政策,公司前三年无税收,后两年按25%收税。

6.4.2报表分析

表7-4损益表

单位:

万元

项目

第一年

第二年

第三年

第四年

第五年

一、

主营业务收入

500

1098.9

1732.5

3062.8

5225.8

减

主营业务成本

300.76

649.25

1110.87

1398.68

1623.43

二、

主营业务利润

199.24

449.65

621.63

1664.12

3602.37

加

其他业务利润

减

存货跌价损失

23.41

25.63

27.58

28.62

31.68

销售费用

3.5

3.48

4

4.05

4.45

管理费用

25.72

25.98

26.46

27.01

28

财务费用

22.17

23.06

23.88

24.1

24.59

三、

营业利润

124.44

371.5

539.71

1580.34

3513.65

加

投资收益

20

30

40

40

补贴收入

10

10.73

11

12

9.8

营业外收入

25.43

27.36

27.9

28.1

减

营业外支出

5.7

6.53

7.2

7.75

7.8

四、

利润总额

128.74

421.13

600.87

1652.49

3583.75

减

所得税

391.6

894.18

五、

净利润

128.74

421.13

600.87

1260.89

2689.57

表7-5现金流量表

单位:

万元

项目

第一年

第二年

第三年

第四年

第五年

一、经营活动产生的现金流量:

销售商品、提供劳务收到的现金

470

1000.62

1523.76

2435.64

5004.87

现金流入小计

470

1000.62

1523.76

2435.64

5004.87

购买商品、接受劳务支付的现金

295.43

700.01

1145

1476

3127.49

经营租赁所支付的现金

17.3

17.3

17.3

17.3

17.3

支付给职工的现金

19.47

20.59

23.62

25.83

26.36

支付的所得税

0.00

0.00

0.00

391.6

894.18

支付其他与经营活动有关现金

16.21

17.2

19.58

19.8

20.1

现金流出小计

312.41

843.09

1205.5

1930.53

4085.43

经营活动产生的现金流量净额

157.59

245.52

318.26

505.14

919.44

二、投资活动产生的现金流量:

购建固定资产所支付的现金

210.44

投资活动产生的现金流量净额

-210.44

三、筹资活动产生的现金流量:

吸收权益性投资所收到的现金

193

借款所收到的现金

20.68

现金流入小计

213.68

偿还借款所支付的现金

6.52

7.24

6.92

分配股利所支付的现金

43.25

44.76

45.2

偿付利息所支付的现金

1.48

2.19

2.62

现金流出小计

51.25

54.19

54.74

筹资活动产生的现金流量净额

213.68

51.25

54.19

54.74

四、现金及现金等价物净增加额

145.35

245.52

267.01

450.95

864.7

注:

银行短期借款(1年期)利率为7.47%(按照2008年1月1日基准利率),长期借款利率为7.56%(1-3年基准利率)

表7-6资产负债表

单位:

万元

资产

第一年

第二年

第三年

第四年

第五年

流动资产

货币资金

370.68

654.32

1094.56

1543.21

2087.56

应收账款

23.74

25.89

26.01

26.97

27.43

减:

坏账准备

4.04

4.21

4.78

5.09

5.67

存货

50.34

54.31

56.78

58.26

59.49

流动资产合计

440.72

730.31

1172.57

1623.35

2168.81

固定资产

62.47

62.47

62.47

62.47

62.47

减:

累计折旧

4.06

8.25

10.13

11.26

12.49

固定资产净值

58.41

54.22

52.34

51.21

49.98

无形资产

28

28

28

28

28

减:

累计摊销

5

7.21

7.82

8.5

9.32

无形资产净值

23

20.79

20.18

19.5

18.68

资产合计

522.13

805.32

1245.09

1694.06

2237.47

负债及权益

流动负债:

短期借款

38.63

53.89

89.26

121.53

198.23

应付职工薪酬

32.48

65.98

96.73

142.36

196.89

应付账款

80.34

106.43

156.21

201.47

278.95

流动负债合计

151.45

268.24

408.78

556.09

696.76

长期借款

20.68

95.83

155.84

208.26

220.92

负债合计

172.13

322.13

498.04

677.62

894.99

所有者权益:

实收资本

350

350

350

350

350

盈余公积

0

30.02

71.02

118.81

223.23

未分配利润

0

103.17

326.03

547.63

769.25

所有者权益合计

350

483.19

747.05

1016.44

1342.48

负债及权益合计:

522.13

805.32

1245.09

1694.06

2237.47

重要报表数据提示:

五年销售收入(万元):

500;1098.9;1732.5;3062.8;5225.8

五年净利润(万元):

128.74;421.13;600.87;1260.89;2689.57

表7-7公司财务比率分析表

财务比率

第一年

第二年

第三年

第四年

第五年

流动比率

2.91

2.72

2.87

2.92

3.11

资产负债率

0.33

0.40

0.40

0.40

0.40

应收账款周转率

39.6

40.32

58.72

91.95

184

总资产周转率

1.92

1.66

1.68

2.08

2.65

总资产收益率

0.49

0.63

0.59

0.86

1.37

净资产收益率

0.37

0.87

0.80

1.24

1.20

销售增长率

——

1.2

0.58

0.77

0.71

由上述财务比率分析表可以看出:

(1)公司五年的流动比率总体上呈逐年上升趋势,表明公司的短期偿债能力越来越强,债权人权益越来越有了保障,企业可变现的数额相对较大,债权人遭受损失的风险越来越小,利于公司长期的发展。

(2)公司五年的资产负债率平稳,相对不会太高,企业充分利用财务杠杆,充分利用了负债经营的好处。

(3)公司应收账款周转率逐年增加,说明企业应收账款收回快,资产流动性强,不易发生坏账损失,短期偿债能力强,企业的信用状况好。

(4)公司总资产周转率越高,说明企业的所有资产周转得越快,同样的资产去得的收入越多,因而资产的管理水平越高,企业逐年占据竞争的优势地位。

(5)公司总资产收益率呈上升趋势,说明公司逐年的盈利能力加强,则公司有着良好的发展前途。

(6)净资产收益率是反映企业自有资本及其积累获得报酬水平的最具综合性和代表性的指标。

本公司的净资产收益率越来越高,说明公司资本营运效益越来越好,投资者和债权人受保障的程度越来越高,公司实力逐渐增强。

(7)公司的销售增长率从整体上看,一直保持着高速增长的态势,利于企业的长期发展。

升级会员

升级会员