信用分析与管理.docx

《信用分析与管理.docx》由会员分享,可在线阅读,更多相关《信用分析与管理.docx(15页珍藏版)》请在冰点文库上搜索。

信用分析与管理

《信用分析与管理》课程论文

基于KMV模型下商业银行的

信用风险管理及度量探究

姓名:

班级:

学号:

基于KMV模型下商业银的信用风险管理及度量探究

[摘要]:

商业银行在现代金融环境中起到了至关重要的作用,同时,他们也面临着诸多风险,其中包括具有影响力和破坏力的市场风险和随着金融市场日益变化而加剧的操作风险。

但是,信用风险仍是商业银行面临的核心风险,巴塞尔协议III将信用风险列入商业银行管理的核心内容。

本文介绍了信用风险的主要内容和特点,以及在西方风险管理中被广泛采用的四个信用风险评价模型。

通过对这四个模型的比较分析,确定最适合我国商业银行信用风险管理模型:

KMV模型。

为了证明KMV模型在我国商业银行信用评价中的实用性,本文选取2014年在A股上市的10家ST公司和的10家非ST公司作为样本,根据这两类上市公司2016年的财务数据和沪深两地交易所2016年的历史股价,运用KMV模型进行实证分析。

实证结果证明修正后的KMV模型是适合我国商业银行的信用风险评价模型。

最后,文章根据之前的研究成果,为我国加强信用风险管理提出了建议。

[关键词]:

KMV模型信用风险商业银行

一、研究背景

在新巴塞尔协议的背景下,商业银行所面临的风险可明确分类为:

信用风险、市场风险、操作风险、流动性风险、清算风险、法律风险和信誉风险等七种类型。

McKinney(麦肯锡)公司以国际银行业为例进行的研究表明,以银行实际的风险资本配置为参照,信用风险占银行总体风险暴露的60%,而市场风险和操作风险仅各占20%。

因此,在商业银行所面临的众多风险中,信用风险占有特殊的地位,且信用风险已经成为国际上许多商业银行破产的主要原因。

对于我国商业银行来说,企业贷款是其主要业务,银行大部分的金融资产为企业贷款,因此贷款的信用风险是商业银行信用风险的最主要组成部分。

信用风险问题俨然成为阻碍我国金融业的持续发展的重要原因。

因此,研究信用风险的特点,收集信用相关数据,建立度量信用风险的信用风险模型,定量分析信用风险数据,以及如何将信用风险管理措施运用到各项业务当中,已经是商业银行提高经营管理水平,降低信用风险的最基础、最迫切的要求。

本论文的选题就是在这样的前提和背景下进行的。

在西方发达国家,其商业银行的信用风险管理比较成熟,在实践和理论上都已形成相应的体系,表现出一种从定性到定量、从简单到复杂、从个别资产信用风险评级到资产组合信用风险评级的趋势。

信用风险度量的方法和模型也不断推陈出新。

相较而言,我国的商业银行信用风险管理系统体系尚不健全,信用评级水平较低,对信用风险的分析任然处于传统的比例分析以及专家经验判断阶段,远不能有效满足商业银行对贷款安全性的度量要求。

因此如何加强我国商业银行的信用风险管理能力,提高我国银行业的风险管理水平,保证银行稳健经营,并使我国商业银行逐渐达到国际资本监管标准己是我国银行业发展的重要趋势,而研究和借鉴国外大银行先进的度量方法和管理措施,根据我国的具体情况探索、开发出适用我国商业银行的信用风险量化模型,提升我国银行的竞争力,确保我国银行在全球化的大环境下稳健经营己是当务之急。

二、文献综述

KMV模型自推出以来,受到国外学术界广泛关注,并对其可行性进行诸多实证分析,来验证其是否有效。

首先对该模型进行有效性验证的是KMV公司,它对IBM公司跨越5年信用质量恶化期间得出其EDF值在00%---20%之间变化,在其机构信用评级恶化之前,IBM的EDF值已经开始上升,比标准普尔信用评级的违约预测能力强。

KMV公司还收集了包括3400家上市公司和40000家非上市公司自1973年以来的资料,建立了庞大的债券及企业信用资料数据库,结果在评价公司债券等方面具有显著成效,尤其在对上市公司的信用评价中尤为突出.MarkCarey(2001)通过重新定义参数,发现参数修正后KMV模型的预测能力有较大提高。

RogerM.Stein(2002)在对原KMV模型进行分析后,通过与现实情况因素进行对比,提出了模型自身存在的一些预测问题和模型相关的改进意。

MatthewKurbat和IrinaKorablev(2002)则使用水平确认(LevelValidation)和校准(Calibration)方法对KMV进行了验证,研究结果证实KMV模型的输出结果EDF值实际上是偏态分布,并且样本规模的大小、样本公司的资产相关性的大小和EDF的偏态分布对EDF的预测结果有很大的影响。

他们选1991年至2001年间上千家美国公司的数据作为样本,计算出的样本公司资产相关性在0.1至0.2之间,用中位数EDF替代均值EDF,并以中位数EDF小于20和大于20将样本公司分为两类,所描绘出的两类样本公司的预期违约率轨迹与十年间实际发生的违约率轨迹匹配性很好,证明KMV模型是十分有效的。

1998年后,我国学者开始关注KMV模型,早期的研究仅仅局限于对KMV模型的理论基础和模型框架的介绍与分析:

张玲、张佳林(2000),王琼、陈金贤(2002)先后对KMV模型与其它模型进行了理论上的比较研究,认为KMV模型比其它只注重财务数据的信用风险模型更适合于评价上市公司的信用风险,并初步探讨了在中国市场上的适用性。

杜本峰(2002)根据KMV公司信用风险评估模型,介绍了如何使用实值期权理论来评估信用风险。

鲁炜、赵恒衍和刘翼云(2003)首先利用GARCH族模型对KMV输入变量——股权价值波动率进行评估,并得出与输出变量资产价值波动率的函数关系式,初步实现了运用期权理论对我国上市公司的信用风险进行评估,发表了文章《KMV模型关系函数推测及其在中国股市的验证》。

彭非远(2006),选取17家上市公司实证比较了中国股市进行股权市场化前后的违约距离,结果发现股改后的违约距离显著增大,表明股权分置问题的解决,释放了中国股票市场的信用风险,有利于其健康发展。

随着我国证券市场上市公司股权分置改革接近尾声,非流通股的定价问题难以解决不再是阻碍KMV模型在我国应用的主要问题。

从我国目前对风险管理的情况来看,从国家金融机构到银行企业都意识到其重要性并逐步建立起信用风险管理体系,但与发达国家相比,数据库数据不完善,信用文化的缺失,风险管理工具与技术与国际同业较大差距、风险管理体制差距等几个方面,都消弱了我国信用风险管理系统的风险揭示和控制作用。

所以我国在风险管理的道路上依旧任重道远

三、商业银行信用风险及其度量模型

现代的信用风险管理方法主要以定量分析为主,它的研究起源于20世纪80年代。

自1998年巴塞尔协议修正案正式许可金融机构可以选择内部模型度量其面临的信用风险后,各大银行或咨询公司纷纷推出了用于度量信用风险的内部模型并得到迅速发展。

在1998年巴塞尔协议对新资本充足率要求的推动下,用于信用风险度量的新方法也开始兴起,各银行可以使用内部模型评估与市场风险和信用风险相关的监管资本,而开发出的较为成熟的模型有:

(1)J.P摩根公司的CreditMetrics模型;

(2)CSFP(CreditSuisseFinancialProducts)开发的CreditRisk+模型;(3)Mckinsey公司的CreditPortfolioView模型;(4)KMV公司开发的KMV模型。

3.1现代信用风险度量方法的分析比较

为了让读者更加清晰得了解四种现代评分模型各自有优劣,特此以表格形式进行对比,需要强调的是,这并不是说明各模型孰优孰劣,而是让我们更加全面的理解各模型的特点及其运用。

表1:

现代信用风险度量模型比较

度量方法

优点

缺点

适用条件及范围

CreditMetrics模型

讲VAR方法引入到信用风险管理中来。

对组合价值的分布有正态分布假设下的解析方法;

对违约的概念进行了拓展

它是一种盯市场信用风险度量模型,能将债务价值的高端和低端考虑到

模型本身并没有回答关于信用风险定价及其基础模型的问题;

同一信用等级中的信用假设不太现实

占用大量计算资源

模型计算的基础是对企业的信用进行评级,目前我国的信用评价体制还尚未健全

信用等级体系完善的金融机构和企业:

可获得完备的内外部信用评级数据

CreditRisk+模型

它可以推导出完善的债券、贷款资产组合的损失分布;

CreditRisk+计算相对简单

它忽略了信用转移风险的因素;

每一个债务人的信用暴露都是固定的;

在处理诸如期权和外汇互换等非线性产品上也部令人满意。

大样本贷款组合:

可利用区间划分的方法对贷款进行分类进而应用精算模型。

CPV

较充分的考虑了宏观经济环境对信用等级转移的影响;

信用等级转移概率具有盯市性;

它既可以适用于单个债务人,也可以适用于群体债务人。

模型的数据依赖于一国的很多宏观经济数据;

模型使用经调整后的信用等级转移概率矩阵的特殊程序,而调整则基于银行信贷部门积累的经验和信贷周期的主观判断。

宏观经济影响较大:

可利用信贷组合与宏观经济指标的敏感度分析构建回归模型。

KMV

拥有强有力的理论支持;

KMV模型是以股票市场数据为基础的,具有前瞻性;

动态模型;

部要求有效市场假设。

参数设计存在争议;

对数据库要求高。

上市公司:

可获得准确及时的企业财务数据。

3.2我国商业银行信用风险度量模型研究——KMV模型

3.2.1KMV模型介绍

KMV模型由世界著名的信用风险咨询管理公司KMV公司(现己被世界著名的信用评级机构——穆迪投资服务公司收购)创立并商品化。

该公司位于美国旧金山,成立于1989年,公司取其三位创办者Kealhofer、McQuow和Vasicek首字母(KMV)为名。

1993年,McQuown与Vasicek发展和改进了FisherBlackMyronScholes(1973)和RobertMerton(1974)创立的期权定价理论,在此基础上提出了著名的CreditMonitorModel(即KMV模型),并给出借款人的违约率测量方法。

随后,Longstaff和Schwarz(1995)、Zhou(1997)对此作了进一步的发展。

3.2.2KMV模型的理论分析

KMV模型是在企业负债一定的情况下,由负债人资产的市场价值来决定的违约风险。

假如一个公司的资产市场价值为V具有负债D,负债D须在合同约定时间T时还清,否则该公司违约。

如果该公司资产市场价值V在时间T时大于D,则该公司可以偿还负债,不违约;反之,如果小于D,则公司只能将股权转让给债权人。

由于KMV模型研究基于期权的理论基础,因此可以将企业向银行贷款看做一个欧式看涨期权的交易过程。

企业相当于期权多头(买方),银行可看做期权空头(卖方),企业的资产V为期权的基础资产,企业的贷款为D看做执行价格,初始投资为期权费S。

由于受到市场及各方面因素影响企业资产价值V不断变化,当V=V1D时,企业将会偿还贷款,企业股东获得V2-D的剩余利益,且股东的收益将随着企业资产市值的增多而增加。

3.2.3模型假设

(1)满足期权定价模型的基本假设;

(2)当债务人资产的市场价值大于贷款时,债务人将偿还贷款,反之会选择违约;

(3)债务人资产价值服从几何布朗运动,债务人收益服从正态分布;

(4)债务人资本只包括所有者权益,短期债务、长期债务可转化优先股。

3.2.4求解步骤

(1)计算公司资产价值VA和资产价值波动率δA

由B-S期权定价模型,可以得到债务到期日资产价值和股权价值之间的关系:

其中VE表示公司股权的市场价值,VA表示公司的资产价值,δE表示股权价值波动率,δA表示资产价值波动率,D表示负债,t表示债务到期时间,以下的实证中假设t=1,r表示市场无风险利率,本文采用中国人民银行制定的一年期定期存款利息率来估计r。

N(d)为标准正态累计概率函数。

根据式

(1),(4)可计算出VA和δA

(2)计算违约点DP和违约距离DD

根据对KMV模型的多次分析验证,发现违约最频繁的临界点是:

DP=CL+0.5LL(5)

其中CL和LL分别表示流动负债和长期负债。

当违约距离DD越小时,表明公司违约概率越大,反之,则越小。

四、实证研究

4.1样本选取

根据《上市规则》:

最近两个会计年度的审计结果显示的净利润均为负值,每股净资产低于股票面值或连续两个会计年度亏损的上市公司将被特别处理,即被ST处理。

如果公司未来一年继续亏损,公司股票将被暂停上市交易,最终可能被终止其公司股票上市交易。

相较而言,ST公司比一般正常的上市公司具有较高的信用风险。

因此,本文选择ST公司和非ST公司作为样本对比组。

截止到2016年底,在我国境内上市的2605家上市公司中选取10家ST上市公司(剔除数据不全)作为ST样本组,并选出10家与之配对的非ST公司样本组,共20家上市公司为研究对象。

考虑到样本公司之间的可比性并且能够最大限度避免交易场所、行业及规模对实证结论的干扰,配对非ST公司主要依据以下三个条件:

(1)与配对ST公司同属一个行业;

(2)与配对ST公司同在一个证券交易所;(3)与配对ST公司具有相近的总资产规模。

所选取的上市公司均为只发行A股的企业,并且在2016年底前完成股改。

以下为所选取的两个样本组:

表2:

配对样本公司

行业

股票代码

名称

股票代码

名称

信息技术业

000008.SZ

*ST宝投

000021.Z

长城开发

制造业

000048.SZ

*ST康达

000729.Z

燕京啤酒

制造业

000100.SZ

*STTCL

000823.SZ

超声电子

制造业

000605.SZ

*ST四环

000989.SZ

九芝堂

电力煤气及水的生产和供应

000692.SZ

*ST惠天

000899.SZ

赣能股份

农业牧渔

000735.SZ

*ST罗牛

000998.SZ

隆平高科

制造业

000920.SZ

*ST汇通

000800.SZ

一汽轿车

制造业

600080.SH

*ST金花

600636.SH

三爱富

批发与零售业

600084.SH

*ST新天

600655.SH

豫园商城

信息技术业

600198.SH

*ST大唐

600271.SH

航天信息

研究基准日为2016年12月28日这一天的以上两组样本上市公司的信用风险状况,并进行评估。

本文采用以上两组上市公司2016年公开的年报的财务数据和来自上海证券交易所、深圳证券交易所的每日交易价格信息作为市场数据。

4.2模型的计算过程及结果

4.2.1参数假定

如上文所诉,由于我国利率没有自由化,本文中市场无风险利率r选取为一年期银行定期存款利率2.75%最为替代;假定股票价格服从对数正态分布,则股票日收益率为:

μn=ln(Sn+1/Sn),(7)

其中,Sn表示第n天股票的收盘价格。

(8)

将两样本组各股票价格数据代入上式,可得出各股日收益波动率。

日收益波动率与年收益波动率的关系如下(2014年一年的交易天数为242天):

(9)

4.2.2计算股权价值波动率

计算出股票日收益率(2016年8月6日至12月26日)后,在Excel中,利用STDEVP函数,算出股票价值的波动率,如下表所示。

表3:

样本公司股票价值的波动率

股票代码

波动率

股票代码

波动率

000008.SZ

0.380

000021.SZ

0.337

000048.SZ

0.397

000729.SZ

0.378

000100.SZ

0.402

000823.SZ

0.463

000605.SZ

0.557

000989.SZ

0.324

000692.SZ

0.347

000899.SZ

0.367

000735.SZ

0.393

000998.SZ

0.369

000920.SZ

0.452

000800.SZ

0.317

600080.SH

0.338

600636.SH

0.338

600084.SH

0.276

600655.SH

0.258

600198.SH

0.572

600271.SH

0.418

4.2.3估计企业的资产价值和其资产价值的波动性

根据上文所求出的股票波动率,先算出违约点(DPT,即D值)和公司股权价值VE(%),再利用公式

(1)和(4)运用多微分数插值解法求解二元非线性方程组就可以求得公司资产价值VA和资产价值波动率δA。

计算过程借助数学软件Matlab进行的,计算的程序见附录1,计算结果如下表所示。

表4:

样本公司的资产价值和资产价值波动率

股票代码

VE

D

VA

δA

股票代码

VE

D

VA

δA

000008.SZ

2.643

2.63

3.672

0.421

000021.SZ

0.774

2.936

0.894

0.280

000048.SZ

9.673

2.53

0.189

0.265

000729.SZ

0.853

2.0348

1.651

0.253

000100.SZ

0.879

2.486

2.462

0.127

000823.SZ

0.106

2.434

0.366

0.164

000605.SZ

0.062

1.823

6.743

0.382

000989.SZ

0.192

2.101

0.165

0.302

000692.SZ

7.954

3.027

0.175

0.149

000899.SZ

0.159

2.978

0.277

0.269

000735.SZ

0.953

3.387

0.266

0.267

000998.SZ

0.086

2.722

0.254

0.176

000920.SZ

0.484

2.363

0.832

0.385

000800.SZ

0.473

3.134

0.864

0.229

600080.SH

0.086

1.869

0.195

0.143

600636.SH

0.195

2.555

0.276

0.225

600084.SH

0.286

1.648

0.581

0.193

600655.SH

0.477

2.597

0.621

0.197

600198.SH

0.367

1.859

0.682

0.315

600271.SH

0.241

2.890

0.992

0.281

4.2.4计算违约距离

在计算出以上结果之后,利用公式(6)计算样两组样本公司的违约距离。

结果如下表。

表5:

样本公司的违约距离

股票代码

ST*违约距离

股票代码

非ST*违约距离

000008.SZ

1.186

000021.SZ

2.392

000048.SZ

1.921

000729.SZ

1.891

000100.SZ

2.367

000823.SZ

1.660

000605.SZ

1.136

000989.SZ

1.489

000692.SZ

1.765

000899.SZ

1.839

000735.SZ

1.831

000998.SZ

1.869

000920.SZ

1.479

000800.SZ

1.952

600080.SH

1.741

600636.SH

2.009

600084.SH

1.360

600655.SH

1.839

600198.SH

0.579

600271.SH

1.869

4.2.5实证结果及分析

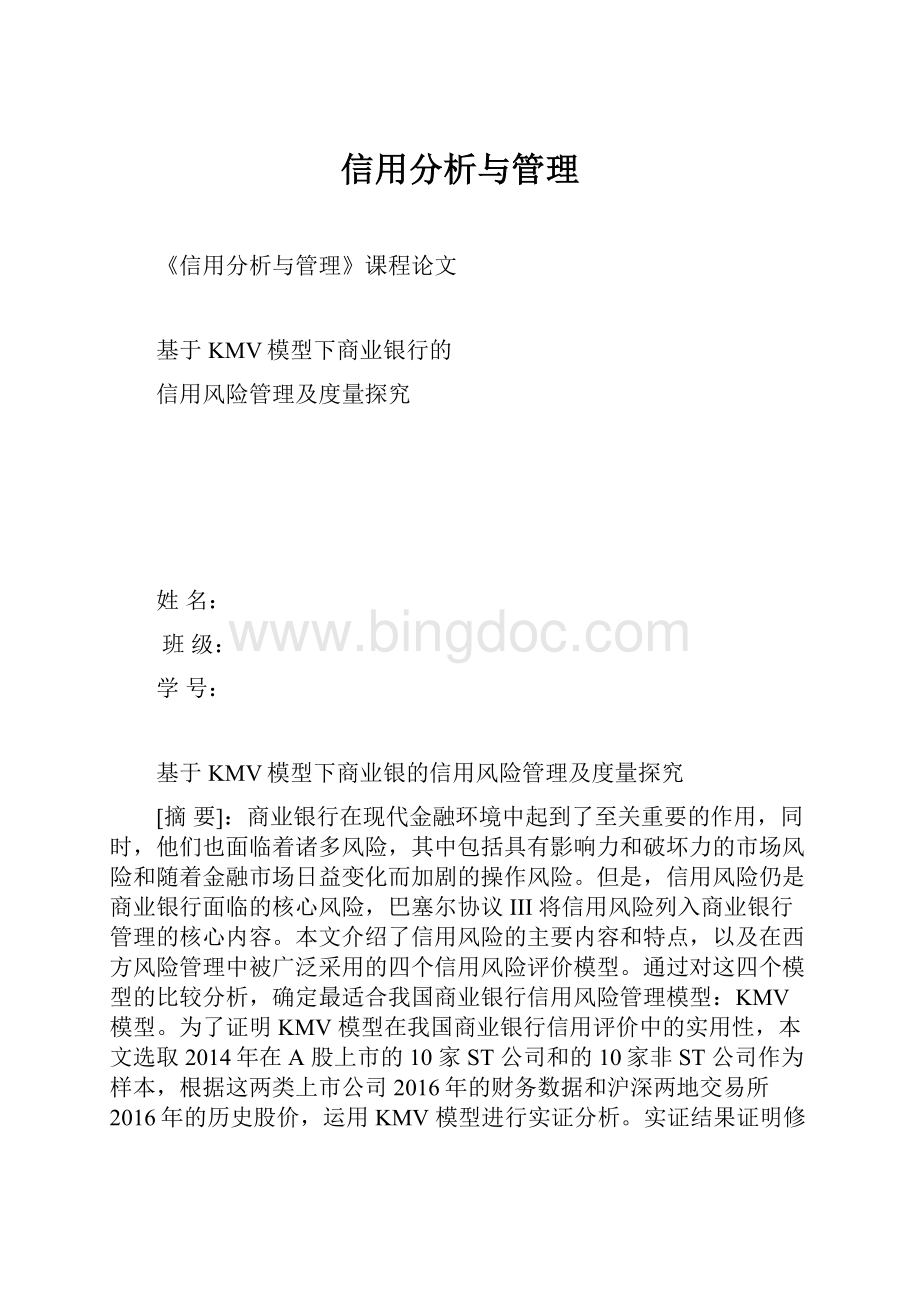

根据表结果绘制出两样本组(ST和非ST)的违约距离折线图。

如图1:

图1:

ST公司和非ST公司违约距离折线图

通过分析模型应用结果和以上折线图可知:

(1)与根据经验分析的结果基本一致,模型对非ST公司和ST公司的信用风险有较强的识别能力。

(2)公司的股票价值普遍低于其资产价值,且股票市值对公司资产价值影响较大。

(3)违约距离作为区别两样本组违约风险的度量指标,数值越小其违约率越大,反之则越小。

从上图可以看出,非ST公司违约距离的均值为1.8809,ST公司违约距离的均值为1.5365,违约距离均值中也能体现出非ST公司与ST公司在违约距离上的区别,这说明违约距离在一定程度上反映了目前我国上市公司真实的信用状况。

五、结论及建议

5.1研究结论

本文,首先介绍了我国商业银行所面临的信用风险问题,以及国际上的发展进程,确定了KMV模型等风险管理方法的迫切需求;通过回顾信用风险度量的发展历程,将信用风险度量模型划分为古典度量模式和现代度量模式两类;随后简单介绍了几种比较有代表性的古典信用风险度量模型和现代信用风险度量模型,并对四种现代信用风险度量模型进行了比较;然后在沪深两市中的上市公司选取股改后的20家上市公司,接着对KMV模型在我国银行业的应用进行实证分析,得出结论,我国上市公司信用状况可以在违约距离上的到较好体现。

通过上述定性和定量的分析分析,可以说KMV模型在中国证券市场适用条件进一步成熟了,使得用KMV模型来评价我国上市公司信用风险的效果具有了可瞻性,我们完全有理由相信,随着KMV模型的不断修正完善、证券市场违约数据的不断充实,KMV模型最终将会在商业银行对上市公司风险管理中得到广泛的应用。

5.2.2KMV模型的应用建议

根据上文对KMV模型在理论研究和实证分析,该模型对信用风险量化度量的有着得天独厚的优势。

通过KMV模型适用性分析,定性且定量地得出KMV模型在我国资本市场上具有一定的适用性。

随着证券市场的逐步成熟和完善,以及企业数据库建设和信息公开披露制度的健全,KMV模型在我国必定具有广阔的应用前景。

为使KMV模型在我国能够广泛应用,建议如下:

(1)提高证券市场的有效性

在运用KMV模型来计算违约概率时需要大量来自公司年报的数据,因此数据的可靠性及完整性对于计算的结果至关重要。

正因为KMV模型对于数据的要求,证券市场的有效性才体现的尤为重要,因为只有上市公司及时、真实、可靠地进行信息公布,KMV模型的计算结果才能真实的反应上市公司的信用状况。

(2)完善相关的法律法规

配合证券监管体制的要求,建立和完善相关的法律法规,对违约操作及欺骗误导投资者的上市公司,不但进行经济处罚,还要其承担相应的法律责任,这样有利于上市公司管理者的重视,起到威慑作用。

(3)加快建立信用数据库:

鉴于庞大数量的上市企业,及对这些企业数据的要求,建立信用数据库成为必不可少的一环,只有在强大的数据支撑下,才能有效的对信用风险进行预测及监控。

投资者将可以自主估算投资风险,有效的降低了投资成本。

(4)加快建立信用预警系统

在建立信用数据库之后,通过观察和统计,可以得出出上市公司信用风险大小并找出其违约行为发生之间的关系,找到同一行业的信用风险临界值,并根据这些临界值建立行业信用风险预警系统,及时提醒投资者。

参考文献:

[1]JohnAndrewMcquown.AcommentonmarketVS.Accounting—basedmeasuresofdefaultrisk[J].MoodysKMVCorporation.1993.

[2]MarkCarey,MarkHr

升级会员

升级会员