工控自动化行业市场分析报告.docx

《工控自动化行业市场分析报告.docx》由会员分享,可在线阅读,更多相关《工控自动化行业市场分析报告.docx(26页珍藏版)》请在冰点文库上搜索。

工控自动化行业市场分析报告

2017年工控自动化行业市场分析报告

图表目录

表格目录

第一节固定资产投资、PMI、工业增加值数据回暖,景气向上有望持续

一、宏观数据回暖有望延续,工控行业反弹更加明显

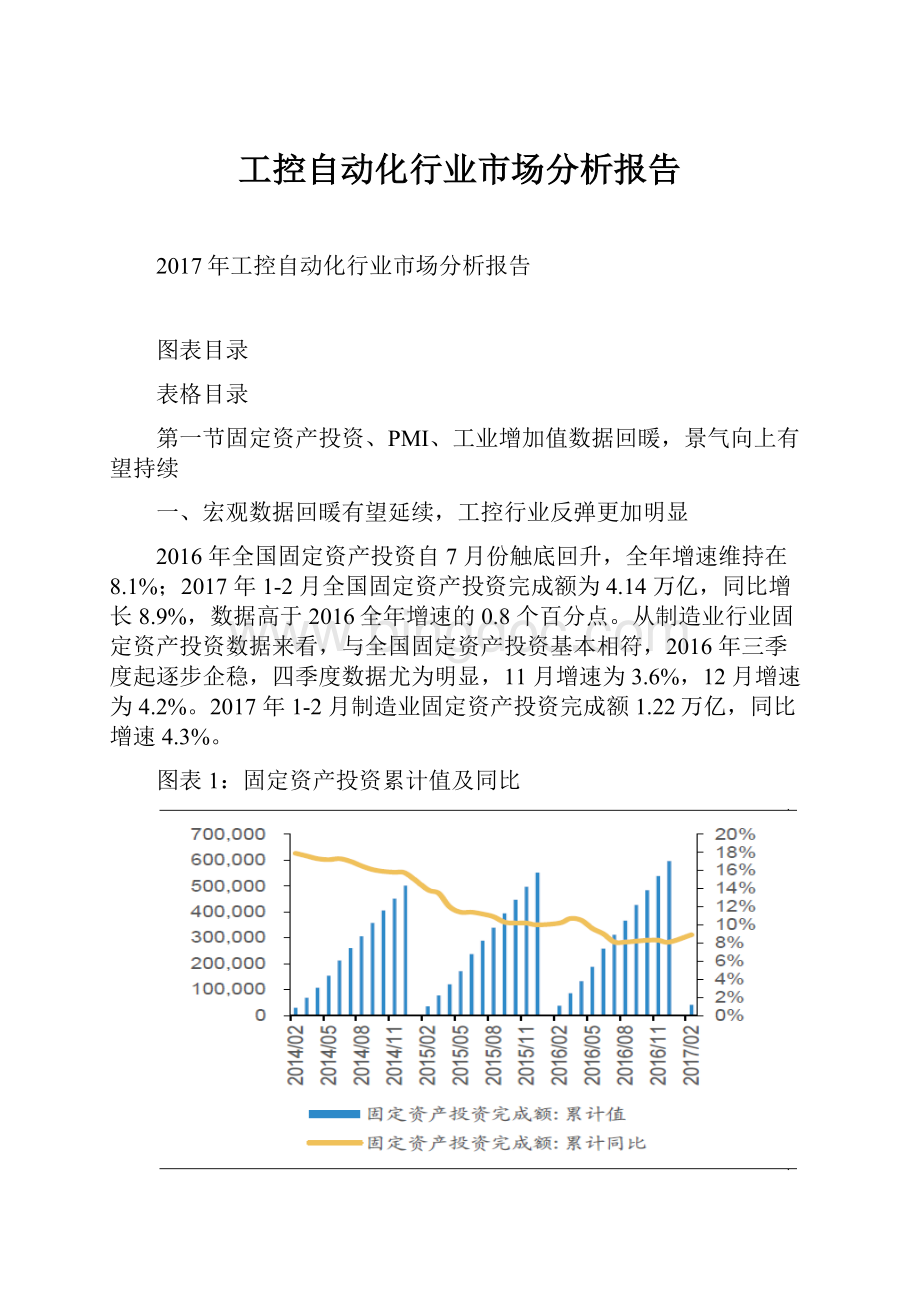

2016年全国固定资产投资自7月份触底回升,全年增速维持在8.1%;2017年1-2月全国固定资产投资完成额为4.14万亿,同比增长8.9%,数据高于2016全年增速的0.8个百分点。

从制造业行业固定资产投资数据来看,与全国固定资产投资基本相符,2016年三季度起逐步企稳,四季度数据尤为明显,11月增速为3.6%,12月增速为4.2%。

2017年1-2月制造业固定资产投资完成额1.22万亿,同比增速4.3%。

图表1:

固定资产投资累计值及同比

资料来源:

Wind,北京欧立信咨询中心

图表2:

制造业固定资产投资累计值及同比

资料来源:

Wind,北京欧立信咨询中心

2017年1-2月全国规模以上工业企业实现利润总额10156.8亿元,同比增长31.5%,去年全年同比增长8.5%。

从主要行业利润情况来看,通用设备制造业增长23.3%,专用设备制造业增长19.8%。

图表3:

全国规模以上工业企业各月累计主营业务收入与利润总额同比增速

资料来源:

Wind,北京欧立信咨询中心

从PMI指标来看,2016年7月PMI出现向上拐点,历史数据表明PMI与工控行业增长存在高度的吻合性。

工控市场增速也开始反弹,四季度行业增长6-7%。

今年1-2月PMI回升至51.6%,较上月上升0.3个百分点,制造业继续维持稳中向好的发展态势。

新订单指数为53.0%,高于上月0.2个百分点,制造业市场需求进一步改善。

通用设备及专用设备工业增加值8月份开始随着中游复苏增速逐步回升,专用设备工业增加值11月份出现同比10.7%的增长。

企业也进入主动补库存的阶段,表现为需求回升,企业预期开始积极,主动增加库存。

图表4:

PMI、PMI新订单、PMI在手订单

资料来源:

Wind,北京欧立信咨询中心

图表5:

通用、专用设备工业增加值同比增速

资料来源:

Wind,北京欧立信咨询中心

2016年自动化市场规模超过1400亿,同比增长0.6%,扭转了2015年同比下滑8%的颓势。

2016年前三季度仍处于下滑态势,三季度末到四季度初,整个行业迅速回暖从而拉动了全年的工控自动化市场。

行业各公司均感受到需求的快速增长,今年1-2月份订单量仍维持高增长,预期全年同比增速3-4%。

图表6:

全球工业自动化行业营收规模

资料来源:

IHS,北京欧立信咨询中心

图表7:

工业自动化行业市场规模

资料来源:

2016年中国自动化市场白皮书,北京欧立信咨询中心

二、OEM市场是下游复苏的先行指标

自动化市场根据下游应用可分为OEM型市场和项目型市场,各占700亿左右(包括产品及服务市场)。

2013年OEM市场增速首次超过项目型市场,标志着我国装备产业升级的开始,由投资拉动的钢铁、水泥等行业的项目型市场投资逐步转向装备制造业为主的OEM市场超越。

图表8:

2012-2016年OEM和项目型市场增速

资料来源:

中国工控网,北京欧立信咨询中心

OEM市场主要针对工厂自动化领域,以标准化、批量生产的设备为主,包括机床、纺织、电梯、塑料、包装、电子等,是FA中最重要的客户群体。

OEM厂商通过采购自动化产品或成型的电控系统,将其配置在自己的设备或机械中,强调控制的精确性,具有下游离散化的特点。

在OEM发展过程中,某一单品种的需求大且稳定时,工控厂商会针对细分领域定制开发专用的控制系统,满足行业特点的专用型产品,如电梯一体化产品、注塑机等。

表格1:

OEM及项目型市场主要行业应用

资料来源:

信捷电气招股说明书,北京欧立信咨询中心

2016年OEM市场增长6%,其中电子制造设备增长超过20%,医疗设备实现10%左右增长;纺织机械自三季度开始复苏,行业内在升级的需求驱动纺织机械市场全年微增;数控机床的崛起拉动机床行业个位数增长;塑料机械、食品饮料、包装、印刷、暖通空调、电梯均有所增长。

在重型机械领域,起重出现个位数下降,矿山机械相较下降比较多。

图表9:

2012-2016年OEM细分市场规模及增速

资料来源:

中国工控网,北京欧立信咨询中心

OEM市场以单个或单套设备为主,如机床、纺织、电梯、起重等,一般单独采购,订单周期在一个月左右,因此对于下游需求的反应速度非常快。

一旦下游出现新的设备或替代需求,供应商能立刻感受到行业景气度的回升,因此OEM订单量的提升是下游复苏的先行指标。

去年三季度以来,OEM市场的迅速回暖带来工控企业订单量的迅速上升。

第二节从产品到解决方案——满足下游需求是根本,行业需要能解决用户痛点的公司

一、中小型PLC增长显著,复苏有望延续

工业自动化控制是根据生产过程中的各种参数为变量,进行各种过程控制。

工控自动化产品分为控制层、驱动层和执行层。

图表10:

工控自动化主要产品分类

资料来源:

汇川技术,北京欧立信咨询中心

从驱动层来看,2016年我国可编程控制器市场规模为73亿,同比增长1.4%,中小型PLC增长显著。

PLC是工业领域的“CPU”,是控制系统的核心所在。

由于在OEM市场小型自动化应用中控制复杂性及精度要求不高,小型PLC应用较多。

根据工控网数据,2015年OEM市场占比超过57%,其中94.18%的小型PLC均来自OEM市场。

图表11:

我国可编程控制器市场规模(PLC、DIO等)及增长率

资料来源:

信捷电气招股说明书,北京欧立信咨询中心

目前PLC灵活运用于工控的各个领域,其中GE、西门子、欧姆龙、三菱等国际厂商占据了全球80%以上的PLC市场。

近年来随着我国PLC市场的不断扩大,信捷、合信等国内企业也逐步发力。

2015年信捷电气作为国内PLC龙头,市占率位列第五,占比5%。

图表12:

2015年我国小型PLC市场份额

资料来源:

中国工控网,北京欧立信咨询中心

HMI是连接PLC、变频器、仪表等工控设备进行人机交互的数字设备,一般与PLC搭配销售。

厂商除了包括传统工控企业如西门子、三菱等,还包括Pro-face、北尔电子等HMI专业制造商。

近年来市场集中度不断提升,国内厂商信捷电气、昆仑通态等也加入参与角逐。

由于HMI的应用行业与中小型PLC基本一致,因此2016年HMI市场规模略有增长,我们预计2017年随着下游更多行业的复苏,增长势头有望延续且国产化替代进程加速。

图表13:

我国HMI市场规模及同比增速

资料来源:

中国工控网,北京欧立信咨询中心

图表14:

HMI与PLC关联度分析

资料来源:

中国工控网,北京欧立信咨询中心

二、通用伺服高速增长,变频器略有下滑

2016年伺服系统产品市场空间约为86亿,同比增长超过40%。

主要受益于3C等下游需求拉动,产业升级带来的需求增长。

从行业应用看,机床、塑料机械等大型设备数控化及食品机械、包装机械等大消费相关设备将保持15%以上增长;机器人和电子制造设备将成为增长最快的下游行业,增速有望保持在25%以上,我国伺服市场规模有望继续维持高速增长。

图表15:

我国伺服市场规模及增长率

资料来源:

中国工控网,北京欧立信咨询中心

图表16:

2015年伺服系统产品主要行业分布

资料来源:

中国工控网,北京欧立信咨询中心

变频器领域,低压变频器市场小幅下滑且市场集中度有所下降,除了两大巨头ABB、西门子占据21%的市场份额,3-10名的市占率相差不大,外资品牌在国内变频器市场的占有率仍维持在60%-70%。

而国产品牌今年内虽有上升趋势,但是市占率提升方面仍不明显,如汇川市占率为6%,位列第三位;英威腾为4%,跻身前十大低压变频器厂商。

图表17:

低压变频器在国内应用场景统计

资料来源:

北京欧立信咨询中心

图表18:

2015年国内低压变频器主要厂商及市场份额

资料来源:

北京欧立信咨询中心

国内品牌如汇川技术等,与国际品牌ABB、西门子的差距也日渐缩小。

ABB、西门子等以中高端市场为主,产品应用主要集中在起重、冶金、建材、机床和食品饮料等项目型市场;而处于第二阵营的汇川、台达、施耐德等则主要专注于中低端的OEM和高端风机泵类市场。

从市场份额来看,汇川技术目前牢牢占据低压变频器市场份额第三的位置。

图表19:

我国中高压变频器市场规模及增速

资料来源:

中国工控网,北京欧立信咨询中心

图表20:

2015年高压变频器应用在各行业市场份额

资料来源:

中国工控网,北京欧立信咨询中心

我国高压变频器市场规模在35-40亿左右,2016年下滑速度略高于低压变频器。

目前合康新能在高压变频器领域市占率14%左右,位列市场份额第一。

施耐德成功收购利德华福后,带来国内高压变频器行业重塑的机会。

高压变频器的需求来自生产工艺和节能改造两个方面。

目前国内传统重工业行业仍处于结构调整期,市场需求趋于平淡。

矿山、冶金、电力等行业由于能源结构调整,新增项目趋于减少或延期。

石油、石化和化工领域受原油价格震荡,开工数量也趋于减少。

未来存量市场的节能改造将成为行业发展的主旋律。

据测算,使用高压变频器技术的电机系统平均节电30%,节能效果显著。

由于下游大多为高耗能的国有大中型企业,期待未来更多的政策扶持,推动节能改造在更大范围内落地。

变频器领域市场规模下滑略超预期,主要受2016年上半年拖累,通用变频器下半年已恢复增长,以汇川技术为例,公司三季度通用变频器业务增长75%。

2017年1-2月份,低压变频器的复苏仍在延续,预计2017年变频器领域整体维持稳定。

三、进口替代趋势延续,国内优秀企业厚积薄发

国内优秀工控企业的集中度进一步提升,行业集中度的一方面来自于行业洗牌,大量本土中小企业退出市场。

另一方面来自于进口替代,2016年本土自动化品牌的份额34.7%,上升0.4%。

M2市场仍然是国内厂商博弈的主要战场,欧美系品牌西门子、GE、艾默生等由M1市场向M2市场延伸,如西门子等原来只在M1市场,现在M1、M2同步发展;本土品牌如汇川等由M3市场逐步过渡到M2市场且在M2市场站稳脚跟。

日资品牌在M2品牌的份额逐步减少,主要由于日资品牌在灵活性方面不如本土品牌,在半定制化产品方面,国内客户更偏向于选择本土品牌。

图表21:

国内自动化市场本土品牌规模及份额

资料来源:

中国工控网,北京欧立信咨询中心

图表22:

主要自动化产品本土品牌份额变化

资料来源:

中国工控网,北京欧立信咨询中心

在存量市场方面,对欧美系品牌的替代仍将是一个长期的过程。

欧美系品牌前期的中小客户在升级改造的过程中,利用定制化服务及性价比抢占其客户。

同时,本土品牌仍需厚积薄发,继续提升产品性能,塑造品牌影响力。

图表23:

2013-2016年自动化存量市场规模及增速

资料来源:

中国工控网,北京欧立信咨询中心

图表24:

2016年存量市场主要产品份额

资料来源:

中国工控网,北京欧立信咨询中心

本土企业需要充分发挥灵活性适应客户需要。

自动化是一个多产品、多应用的行业,工控企业需要为客户提供更多个性化的解决方案。

从用户角度考虑,积极扮演螺丝钉角色,通过简单应用及改良,提高客户生产效率和生产质量。

第三节装备产业升级是工控长期增长的核心逻辑

一、工控是智能制造的核心环节

2015年国务院印发《中国制造2025》是我国实施制造强国战略第一个十年的行动纲领,并随后出台了11个配套的实施指南、行动指南和发展规划指南,顶层设计已基本完成,全面转入实施阶段。

其中智能制造装备和产品包括:

高档数控机床、工业机器人、增材制造装备等智能制造装备以及智能化生产线;传感器、智能测量仪表、工业控制系统、伺服电机及驱动器和减速器等智能核心装置。

图表25:

《中国制造2025》1+X规划体系

资料来源:

北京欧立信咨询中心

图表26:

智能制造产业发展历程

资料来源:

中国工控网,北京欧立信咨询中心

我国目前仍处于智能制造的初级阶段,智能制造的发展需要层层推进、逐渐深化发展。

在目前产业升级的关键节点,机床、纺织等基础行业正逐步淘汰自动化水平较低的设备,产业内生的升级需求是产业升级的根本动力。

图表27:

工控是智能制造的核心环节

资料来源:

北京欧立信咨询中心

二、市场需求倒逼行业转型升级,工控产品需求提升

以机床行业为例,2016年下半年开始我国机床行业呈现趋稳向好的发展态势,近年来我国机床市场需求总量在减少,但存量市场改造及需求结构升级方面加速推进。

自动化成套、客户化定制及换挡升级等方面出现明显的上升势头。

2016年1-12月我国数控机床进口量为11330台,同比下降16.7%;进口总金额为26.12亿美元,同比下降13.1%。

同时,2016年中国机床产业产出总额约为229亿美元,同比增长3.6%。

其中,数控金属成形机床产量为31.8万台,同比增长4.3%。

数控机床进口数量的下降和本土产量的上升标志着我国数控机床技术水平的稳步提升,进口替代的趋势日益明显。

图表28:

2016年中国数控机床进口统计表

资料来源:

中国海关,北京欧立信咨询中心

图表29:

我国金属切削机床产销情况统计

资料来源:

Wind,北京欧立信咨询中心

机床行业涉及的工控自动化产品包括CNC、低压电器、伺服系统、低压变频器、电机、PLC、HMI等。

其中CNC作为数控机床主要的控制系统,对设备的控制精度和响应速度起到决定性作用。

PLC在工控领域主要实现位置控制、过程控制、数据处理等,极大提高了数控机床加工的精度。

伺服系统根据数控系统的位移、速度指令,通过电力电子功率变换执行相应的机械运动。

图表30:

机床行业自动化市场份额

资料来源:

睿工业,北京欧立信咨询中心

随着我国机床工业结构调整的不断深入,我国机床行业的数控化率显著提高。

目前国际上制造业强国机床行业的数控化率达到60%以上,我国机床行业数控化率仍有望进一步的提高。

图表31:

2005-2016年我国金属切削机床产量及数控化率

资料来源:

国家统计局,北京欧立信咨询中心

图表32:

2009-2016年我国金属成形机床产量及数控化率

资料来源:

国家统计局,北京欧立信咨询中心

我国机床行业普遍存在低端产品产能过剩,产品同质化程度高,产能利用低等特点。

随着我国产业升级的不断发展,从市场需求结构角度看,低端产品的需求不断下降,中高端产品的需求日益凸显,产品单价持续上升。

市场需求结构的变化将倒逼机床工具行业的转型升级。

伺服、变频器、PLC等工控产品在对“行业工艺”深入理解的情况下为加工精度及产品稳定性的提升具有关键作用。

工控行业将由通用化产品逐步向专用化和多样化发展,通过模块化设计实现特点环境及加工情景的专用化产品将更加受到市场欢迎。

工控企业灵活地针对客户需要,在短时间内设计、制造出定制化产品,提高客户生产的精度和效率。

未来几年机床等行业的关键零部件更换及改造升级市场将为工控行业带来持续增长的源动力。

三、深耕产业需求,贴近用户的才是最好的

工控领域的未来增长的主要动力来自于:

(1)人力成本增高,自动化需求提高;

(2)产品性能的提升,工业自动化正从通用化、批量化走向半定制化和需求个性化。

工业互联网在今后工控产业的需求会进一步增加;(3)新兴的行业需求,如新能源汽车电机电控、机器人等。

随着人口红利的逐渐消失和人工成本的增加,企业对自动化设备的需求日益旺盛,工控产品在提高生产效率、产品质量等方面具有不可替代的优势。

我国在纺织服装行业的竞争力主要得益于劳动力成本,2000年-2015年制造业平均工资持续快速增长,年复合增长率12.21%。

近年来用工成本的提高使得劳动力优势消失,工业化、信息化、智能化成为行业转型的方向。

图表33:

我国制造业人员平均工资及同比增速

资料来源:

国家统计局,北京欧立信咨询中心

做客户需求的倾听者,结合行业的工艺和产品需求,提供个性化解决方案。

目前大批量、通用化产品的市场正逐步萎缩,下游企业内生的换挡升级打开定制化产品市场,因此未来行业内真正了解生产工艺流程的公司将极大受益。

工控企业一方面需要将企业短期需求和长期目标相结合,另一方面需要从用户角度出发,主动为用户解决生产过程中的问题并进行改良。

通过对生产过程的短板的研究,提供某个或者某些工艺环节彻底自动化替代的解决方案。

公司层面不仅仅熟悉工控自动化,更需要了解特定行业生产标准、生产要求以及生产工艺。

不断发掘适合自己、适应产业需求,在商业模式及产品方案上更贴近国内客户,方能成为工控市场的最大赢家。

第三节重点企业简析

一、汇川技术

公司是国内工控领域的龙头,在智能装备&机器人、新能源汽车、轨道交通等领域都有深厚的技术积累。

受益于中游复苏带来的需求拉动,伺服、通用变频、PLC等全年增速均超过40%,高于行业增速。

公司2016年下半年业绩整体呈现稳步向上的态势,预计工控行业的高景气度仍将持续。

公司在进口替代及细分领域的定制化服务将推动自动化业务维持高增长。

二、宏发股份

公司在继电器领域市占率全球第二,2020有望成为全球继电器龙头。

高压直流、低压电器等新兴业务快速发展并已经形成一定的品牌效应。

战略布局新门类业务,低压电器塑造公司第二增长级,氧传感器切入传感器领域第一步。

自动化装备水平是公司核心竞争力,未来发展成为业内领先的工控器件平台。

三、长园集团

公司在智能工厂装备领域增长迅猛且具备一定的规模效应,已形成智能制造、电力装备、材料等三大板块。

运泰利优势集中在生产检测领域,上海和鹰主要提供服装领域的自动化和数字化解决方案。

电网及材料板块均在细分领域形成竞争优势,营收维持稳定增长。

公司立足技术见长,持续投入打造核心竞争力。

四、信捷电气

本土小型PLC龙头,与三菱、台达等形成直接竞争。

公司充分发挥工控产品协同性,PLC+HMI保持快速增长,伺服等产品快速扩张。

公司由纺织、3C等向其他细分市场渗透和放量,智能装备有望成为下一增长点。

升级会员

升级会员