内窥镜市场的品牌占有率分析.docx

《内窥镜市场的品牌占有率分析.docx》由会员分享,可在线阅读,更多相关《内窥镜市场的品牌占有率分析.docx(10页珍藏版)》请在冰点文库上搜索。

内窥镜市场的品牌占有率分析

内窥镜市场的品牌占有率分析

二、内窥镜市场的品牌占有率分析

尽管2008年金融风暴席卷全球,但世界医疗器械市场总体销售情况良好。

2008年,全球医疗器械产品销售额合计约占国际医药市场总销售额的50%。

我国医疗器械类产品出口最主要的大类产品——医院诊断与治疗设备2008年出口仍保持了两位数的增长。

2008年,国内的内窥镜需求增长较快,特别是国际采购量增长较大。

2008年我国内窥镜市场总体市场规模约十多亿元,其中国内销售总额相对较少,国外采购金额占整个行业的69%。

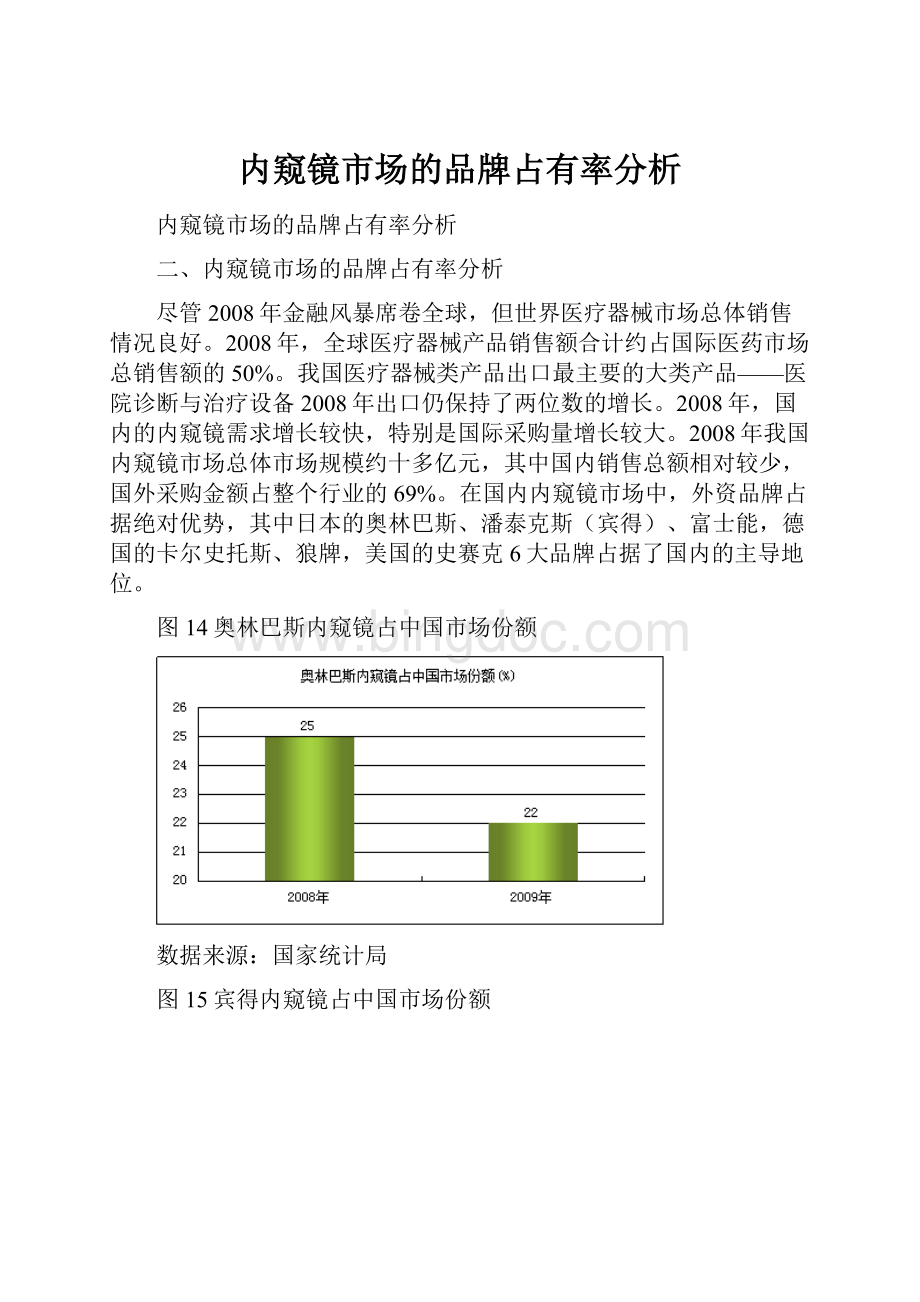

在国内内窥镜市场中,外资品牌占据绝对优势,其中日本的奥林巴斯、潘泰克斯(宾得)、富士能,德国的卡尔史托斯、狼牌,美国的史赛克6大品牌占据了国内的主导地位。

图14奥林巴斯内窥镜占中国市场份额

数据来源:

国家统计局

图15宾得内窥镜占中国市场份额

数据来源:

国家统计局

图16富士能内窥镜占中国市场份额

数据来源:

国家统计局

图17奥林巴斯内窥镜占中国市场份额

数据来源:

国家统计局

图18R.WOLF内窥镜占中国市场份额

数据来源:

国家统计局

图19史赛克内窥镜占中国市场份额

数据来源:

国家统计局

图20天松内窥镜国内市场份额

数据来源:

国家统计局

图21中国市场内不同国家内窥镜品牌份额

数据来源:

国家统计局

图22中国市场各内窥镜品牌份额

数据来源:

国家统计局

图23内窥镜售后服务质量调查评价图

数据来源:

国家统计局

三、各类型内窥镜产品竞争格局分析

国内内窥镜市场外资品牌垄断了四分之三以上的市场,外资品牌凭借成熟的技术和晚上的营销管理体系,在内窥镜市场较早得到了消费者的认可。

虽然中国品牌在价格上有绝对优势,但技术水平仍然是软肋,加之销售渠道的开拓能力有限,市场占有率不到四分之一。

四、内窥镜市场品牌营销模式及布局

国外品牌占据了我国主要内窥镜市场,今后我国内镜设备材料生产企业的营销模式将发生重大变化,医院与企业双方将直接、密切、充分地交流器械应用需求、开发方向,共享开发成果,进行创新科研合作。

而逐步规范化的中国内镜及内镜设备材料市场,也将重新展望其良好的发展环境和需求窨,同时也必将成为国内外供应企业重要开发的目标。

目标营销模式

在消费需求日趋多样化、差异化,企业若能在品牌的整体规划下,在深入、科学的市场调查的基础上,发展出多个产品,每个产品都针对某一细分群体(分众)进行产品策划、包装设计、价格定位、分销规划和广告活动,那么各产品的个性和产品利益点便能更吻合更照顾到自己所针对的那部分消费者的特殊需要,自然能获取这一群体的信赖和品牌忠诚,比面向大众消费群泛泛而谈没有特色的产品更有竞争力。

品牌营销模式

据相关统计数据显示,名优产品的销售额已占到所有药品的70-8-%。

在医药界已经达成共识,做品牌比做销量更重要,但好品牌的树立似乎又与处方药不能在大众媒体上做广告相矛盾。

对此,不少药企开始通过非处方药带动处方药,将原本用于处方药的广告投入到非处方药的广告宣传中,通过对非处方药的广告宣传,担负起品牌建设的重任。

直销作为一种销售方式并非适用于一切产品,事实上其应用范围是很有限的,最多的直销产品是保健食品和化妆品。

大凡适合作直销的产品,都有两个特点,第一是生产成本占产品的价格比例非常小,也就是说渠道流通成本非常高;第二是这种产品几乎每个家庭或者每个人都可以使用。

由于这一类产品消费的经常性特征,才有可能形成持续的连锁消费行为,从而形成直销业的市场。

二、行业盈利指标分析

在我国医用电子内窥镜器械属于医用光电子产品类,从其行业的发展来看,我国光电子技术的快速发展极大的开拓了图像技术在医学中的应用范围,同时随着我国治疗技术手段的不断发展,微创治疗技术已成为代表医学发展的新方向,而内镜微创治疗则是临床医学与近年来迅速发展的光机电信息科学、材料科学以及生物工程学等高科技学科的有机结合体。

使用内镜的微创手术以其创伤小,手术时间短,术后康复快等优势,备受医患双方的青睐,目前已成为消化、呼吸、泌尿、耳鼻喉科系统疾病诊断和治疗不可缺少的工具。

目前我国的内镜诊疗技术在我国的发展已有半个多世纪的历史,随着我国内镜诊疗技术的兴起和广泛运用,还在我国形成了一个年销售额超过十亿元人民币的内镜设备材料市场。

但长期以来,我国的内镜医疗事业没有统一的机构来规范管理,使得其在临床诊疗工作、内镜消毒、内镜设备购置等方面都暴露出了亟待解决的一些问题。

1.销售利润率指标。

盈利能力分析中主要的分析指标是销售利润率指标。

销售利润率是企业一定时期的利润总额与产品销售净收入的比值,其反映的是企业一定时期的获利能力。

销售利润率虽能揭示某一特定时期的获利水平,但难以反映获利的稳定性和持久性,并且该比率受企业筹资决策的影响。

财务费用作为筹资成本在计算利润总额时须扣除。

在销售收入、销售成本等因素相同的情况下,由于资本结构不同,财务费用水平也会不同,销售利润率就会有差异。

同时,投资净收益是企业间相互参股、控股或其他投资形式所取得的利润,与销售利润率中的当期产品销售收入之间没有配比关系。

同样,销售利润率指标之间以及营业外收支净额与当期产品销售收入之间也没有配比关系。

因此,销售利润率指标不符合配比原则与可比性原则。

还需注意的是,随着企业经营方式的多元化,将很难区分主营业务与其他业务。

在实际经营中,有些企业的营业外收入甚至超过了主营业务收入。

若仍以主营业务收入来计算销售利润率指标,则不能反映企业经营收入的全貌,也就不能正确反映企业的获利水平。

2.资本保值增值率指标。

资本保值增值率是考核经营者对投资者投入资本的保值和增值能力的指标。

资本保值增值率存在以下不足:

一是该指标除了受企业经营成果的影响,还受企业利润分配政策的影响,同时也未考虑物价变动的影响;

二是分子分母为两个不同时点上的数据,缺乏时间上的相关性,如考虑到货币的时间价值,应将年初的净资产折算为年末时点上的价值(或年末净资产贴现为年初时点上的价值),再将其与年末(或年初)净资产进行比较;

三是在经营期间由于投资者投入资本、企业接受捐赠、资本(股本)溢价以及资产升值的客观原因导致的实收资本、资本公积的增加,并不是资本的增值,向投资者分配的当期利润也未包括在资产负债表的期末“未分配利润”项目中。

所以,计算资本保值增值率时,应从期末净资产中扣除报告期因客观原因产生的增减额,再加上向投资者分配的当年利润。

资本增值是经营者运用存量资产进行各项经营活动而产生的期初、期末净资产的差异,若企业出现亏损,则资本是不能保值的。

据了解,2009年我国内窥镜市场总体实现销售利润率达18.6%;资本保值增值率达108.6%。

图24国内内窥镜行业工业生产总值

数据来源:

国家统计局

图25国内内窥镜行业资产总计

数据来源:

国家统计局

图26国内内窥镜行业主营业务利润率

数据来源:

国家统计局

图27国内内窥镜行业主营业务收入

数据来源:

国家统计局

图28国内内窥镜行业利润总额

数据来源:

国家统计局

图29国内内窥镜行业主营业务成本

数据来源:

国家统计局

升级会员

升级会员