光伏产业产业链分析.docx

《光伏产业产业链分析.docx》由会员分享,可在线阅读,更多相关《光伏产业产业链分析.docx(5页珍藏版)》请在冰点文库上搜索。

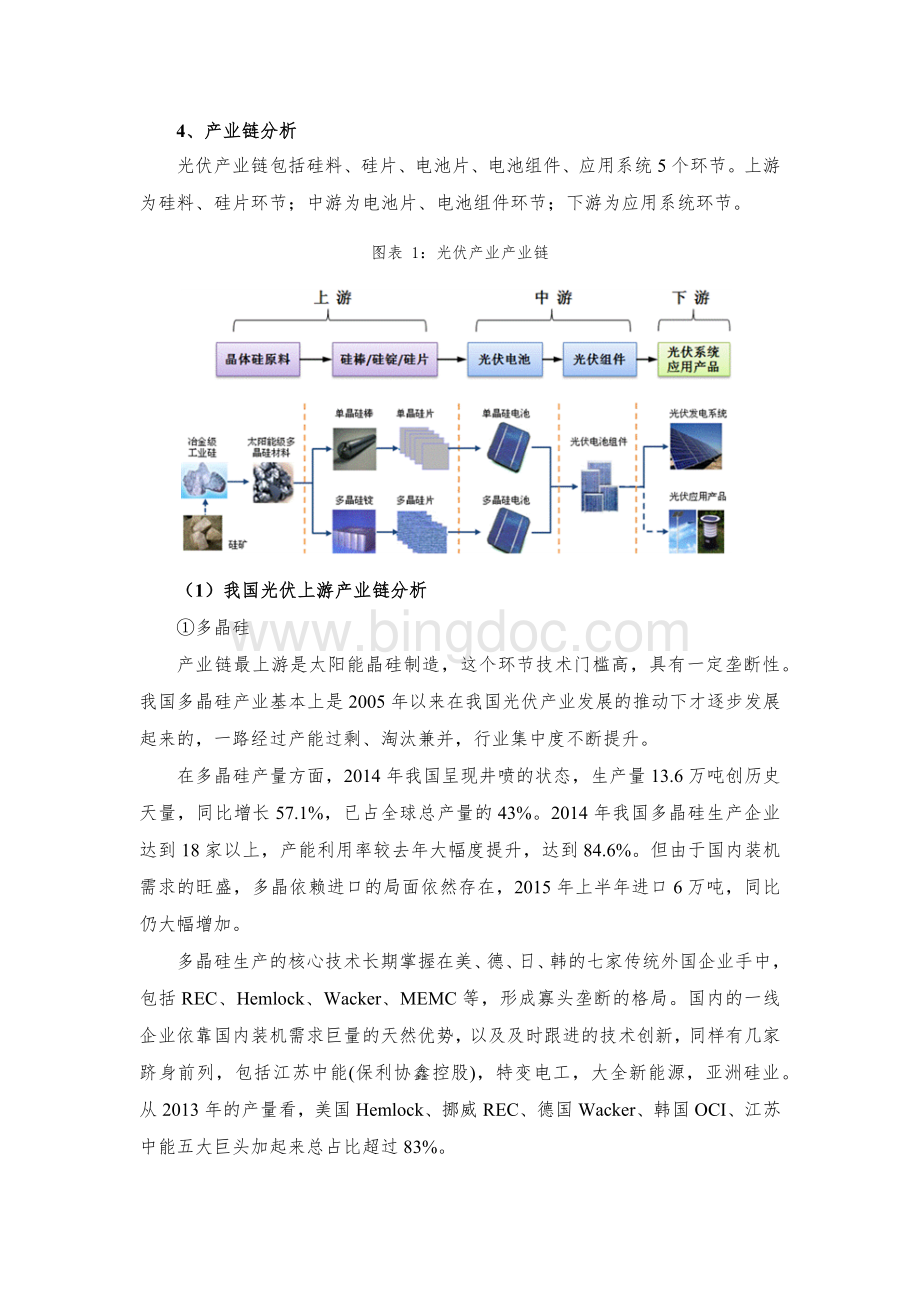

4、产业链分析

光伏产业链包括硅料、硅片、电池片、电池组件、应用系统5个环节。

上游为硅料、硅片环节;中游为电池片、电池组件环节;下游为应用系统环节。

图表1:

光伏产业产业链

(1)我国光伏上游产业链分析

①多晶硅

产业链最上游是太阳能晶硅制造,这个环节技术门槛高,具有一定垄断性。

我国多晶硅产业基本上是2005年以来在我国光伏产业发展的推动下才逐步发展起来的,一路经过产能过剩、淘汰兼并,行业集中度不断提升。

在多晶硅产量方面,2014年我国呈现井喷的状态,生产量13.6万吨创历史天量,同比增长57.1%,已占全球总产量的43%。

2014年我国多晶硅生产企业达到18家以上,产能利用率较去年大幅度提升,达到84.6%。

但由于国内装机需求的旺盛,多晶依赖进口的局面依然存在,2015年上半年进口6万吨,同比仍大幅增加。

多晶硅生产的核心技术长期掌握在美、德、日、韩的七家传统外国企业手中,包括REC、Hemlock、Wacker、MEMC等,形成寡头垄断的格局。

国内的一线企业依靠国内装机需求巨量的天然优势,以及及时跟进的技术创新,同样有几家跻身前列,包括江苏中能(保利协鑫控股),特变电工,大全新能源,亚洲硅业。

从2013年的产量看,美国Hemlock、挪威REC、德国Wacker、韩国OCI、江苏中能五大巨头加起来总占比超过83%。

在国内,目前生产多晶硅的企业约有18家,行业集中度较高,前十家产量占比达到91%,前五家占比达到77%。

其中,江苏中能为龙头企业,凭借技术优势及产能优势,产量接近中国总产量的50%。

②硅片

硅片为多晶硅的下游工序,与多晶硅环节不同,该环节为资本密集型,技术含量不高,产品工艺与投入设备相关,可分为单晶硅片和多晶硅片。

我国是硅片制造大国,2014年产量达37.4GW,近88亿片,占全球总产量的76%。

其中,约四分之一的产量出口,出口地主要为中国台湾、韩国和东南亚地区。

在结构方面,单晶硅片的占比从2013年的41.6%上升至2014年的43.2%。

我国硅片产业在上一轮去产能周期中已洗牌充分,目前竞争格局基本稳定。

集中度同样较高,前十家企业产量占比77%,前五家占比达到58%。

在全球硅片产量前十的企业中,我国共占8家。

其中,多晶硅片一线企业主要包括保利协鑫、赛维LDK、宇峻等;单晶硅片一线企业主要为隆基股份、中环股份、卡姆丹克、晶龙集团和阳光能源五家企业,其在全球市场合计占约三分之二的份额。

(2)我国光伏中游产业链分析

①电池片

将硅片加工为电池片,是实现光电转换最为核心的步骤。

此环节是资本和技术双密集型行业,要求企业及时跟进最新的电池制造技术以提升电池效率。

我国的电池片产业起步较早,为传统优势行业,从2005年开始,尚德、中电光伏等一批优秀企业就已登上世界舞台。

2014年我国共产电池片33.5GW,同比增33.5%。

中国大陆与中国台湾占据了全球近80%的份额;此外东南亚也有约10%的份额,主要是因为我国企业为规避欧美贸易壁垒而新增东南亚地区的产能。

33.5GW中约三分之一于国内安装,其余转为出口及库存。

在光伏电池种类方面,晶硅电池牢牢占据90%左右的份额。

而在晶硅电池中,多晶硅仍为主流。

2014年我国产出的电池中,多晶与单晶电池占比在87:

13左右,而全球比例约为66:

33。

造成这一差异的原因为我国光伏终端应用以地面电站为主,成本更低的多晶电池占主导;而国外以分布式的屋顶电站为主,因此更高转换效率的单晶电池更适用。

全球产量排名前列的电池片公司主要在亚太地区。

我国的企业主要包括:

英利、天合、韩华、晶澳、晶科、海润光伏、江苏林洋新能源、拓日新能等公司;台湾企业主要包括:

新日光、茂迪、昱晶等;日本厂商如三洋电机、三菱电机等同样在扩张产能。

此外,随着光伏企业垂直一体化战略的发展,很多组件企业同样配备了电池片的产线。

总体来看,我国企业虽具备产量优势,但技术研发落后于世界先进企业。

②光伏组件

组件生产较电池片相比技术含量稍低,为劳动密集型行业。

我国的劳动力成本相对低廉,因此组件环节是我国最有竞争力的环节,也是受贸易壁垒最为严重的环节。

2014年全球近三分之二的光伏组件产自中国大陆,再加上我国台湾地区及东南亚地区的内资企业出货量,实际产自我国企业的组件量占近80%。

自产的35GW中,约四成左右出口。

其中日本和美国占大头,欧盟国家以荷兰和英国为主;此外印度、菲律宾、智利等新兴国家需求正增加,一定程度上优化了我国组件的出口结构,减少对欧美国家的依赖。

从2011年以来,我国光伏产品的出口频遭欧美等国家“双反”,贸易摩擦不断。

为应对“双反”的困境,一方面我国企业加紧海外建厂进度,以躲避贸易壁垒;另一方面,我国商务部也展开了对上游多晶硅出口国家的“双反”以做回应。

在光伏组件竞争格局方面,我国组件企业在全球占绝对优势,只有夏普(日本)、FirstSolar(美国)等少数企业在成本上可与中国公司竞争。

在国内的竞争中,一线企业与中小企业的分化较为严重。

2014年国内前十家企业产能利用率近90%,盈利改观明显;而中小企业平均产能利用率不足50%,盈利水平在平衡线附近。

主要原因为下游电站开发商在组件采购中对中小企业的持续竞争能力以及质保水平存疑,因此青睐一线企业的组件。

此外,一些小企业依靠给一线企业做第三方代工而存活,随着一线企业产能的扩张,这些小企业将逐步淘汰。

截止2014年,我国组件前十家企业产量占比为56%,行业集中度有进一步上升空间,组件产业的洗牌还将继续。

(3)我国光伏下游产业链分析

光伏的终端应用主要为小型分布式电站和大型地面电站,除了光伏组件外,还需逆变器、变压器、电缆等配套设施,参与企业主要分为EPC商及运营商。

产业链下游为资本密集型行业,装机量的不断增长依赖持续不断的资金投入。

从发展现状来看,我国是近年全球光伏装机的绝对龙头,已连续三年新增装机排名第一。

目前我国已累计装机28.1GW,预计将在今年超越德国,成为全球累计装机第一的国家。

近几年来,电站装机成本已显著下降,主要受益于占装机总成本近半的光伏组件价格的下跌。

目前国内总装机成本已降至约8元/W,而目前的标杆电价是在装机成本为10元/W的基础上定的(按照光照条件将国内光伏电站补贴分为三类地区,分别实行0.9,0.95,1.00元/度的标杆电价,分布式电站统一补贴0.42元/度),因此目前电站运营的收益率较高。

从国内竞争格局来看,国内光伏电站运营商的竞争处于一超多强的格局,央企中电投独占鳌头,后面国企、民企群雄并起。

由于电站运营属于资本密集型行业,进入壁垒比较高,企业不但需要有雄厚的资金实力,还需要有连续的项目开发能力(路条获取等),因此大型国企的竞争优势比较突出。

但民营企业依靠自身灵活多变的机制,强大的执行力,以及通过上市公司融资平台,同样能够在竞争中跻身前列。

在2013年装机前十中绝大多数为国企,而在2014年民企开始脱颖而出,如中利科技、特变电工、爱康科技三家上市民企2014年装机规模都超过了400MW,占据了Top10中的三席,Top20中民企已过半数。

未来,随着融资渠道的拓宽,预计民企在电站运营方面将占据更重要的地位。

图表2:

2014年我国光伏运营商装机前二十强

单位:

MW

排名

运营商

装机容量

排名

运营商

装机容量

1

中国电力投资集团公司

1180

11

上海航天汽车机电股份有限公司

320

2

顺风国际清洁能源有限公司

644

12

招商新能源集团

310

3

协鑫新能源控股有限公司

615.5

13

上海艾力克新能源有限公司

300

4

中节能太阳能科技有限公司

600

14

常州天合光能有限公司

290

5

浙江正泰新能源开发有限公司

500

15

晶科能源控股有限公司

288

6

中利腾晖光伏科技有限公司

495

16

英利绿色能源控股有限公司

261

7

特变电工新疆新能源有限公司

470

17

中国华电集团新能源发展有限公司

255

8

江苏爱康实业集团有限公司

414

18

中国大唐集团新能源股份有限公司

190

9

振发新能源科技发展有限公司

410

19

山东力诺太阳能电力工程有限公司

180

10

中国三峡新能源公司

389.5

20

中广核太阳能开发有限公司

170

数据来源:

PVP365

升级会员

升级会员