会计基础复习计算综合题11道题目doc.docx

《会计基础复习计算综合题11道题目doc.docx》由会员分享,可在线阅读,更多相关《会计基础复习计算综合题11道题目doc.docx(20页珍藏版)》请在冰点文库上搜索。

会计基础复习计算综合题11道题目doc

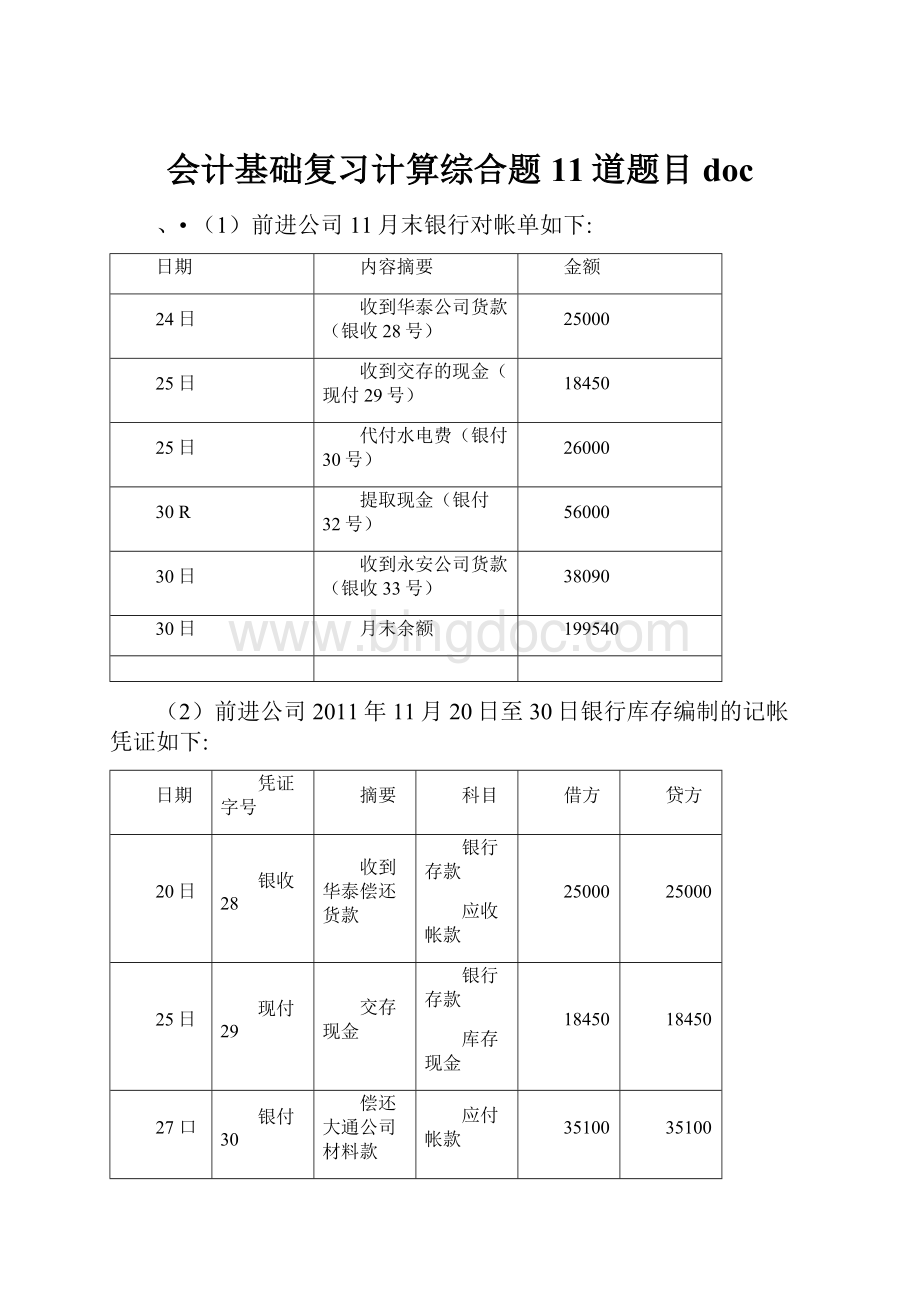

、•

(1)前进公司11月末银行对帐单如下:

日期

内容摘要

金额

24日

收到华泰公司货款(银收28号)

25000

25日

收到交存的现金(现付29号)

18450

25日

代付水电费(银付30号)

26000

30R

提取现金(银付32号)

56000

30日

收到永安公司货款(银收33号)

38090

30日

月末余额

199540

(2)前进公司2011年11月20日至30日银行库存编制的记帐凭证如下:

日期

凭证字号

摘要

科目

借方

贷方

20日

银收28

收到华泰偿还货款

银行存款

应收帐款

25000

25000

25日

现付29

交存现金

银行存款

库存现金

18450

18450

27口

银付30

偿还大通公司材料款

应付帐款

银行存款

35100

35100

28R

银收29

收销售货款

银行存款

主营业务收入应交税金

17550

15000

2550

30日

银付31

提取现金备发工资

库存现金

银行存款

56000

56000

30R

银付32

购入设备•台

固定资产

银行存款

42000

42000

要求编制银行余额调节表:

项FI

金额

项目

金额

企业银行存款日记账余额

(1)

银行对账单余额

(5)

加:

银行己收企业未收的款项合计

(2)

加:

企业己收银行未收的款项合计

(6)

减:

银行已付企业未付的款项合计

(3)

减:

企业已付银行未付的款项合计

(7)

调节后余额

(4)

调节后余额

(8)

二、银行存款余额调节表:

华天公司2008年6月30日银行对帐单的存款余额为250000元,与银行存款日记帐的余额不符。

经核对,公司与银行均无记帐错误,但是发现有下列未达帐项,资料如下:

1)、6月28日,华天公司开出一张金额为80000元转账支票用以支付供货方货款,但供货方尚未持该支票到银行兑现。

2)、6月29日,华天公司送存银行的某客户转帐支票20000元,因对方存款不足而被退票,而公司未接到通知。

3)、6月30日,华天公司当月的水电费用1500元银行已代为支付,但公司未接到付款通知而尚未入帐。

4)、6月30日,银行计算应付给华天公司的利息500元,银行已入帐,而公司尚未收到收款通知。

5)、6月30H,华天公司委托银行代收的款项50000元,银行已转入公司的存款户,但公司尚未收到通知入帐。

6)、6月30H,华天公司收到购货方转帐支票一张,金额为20000元,已经送存银行,但银行尚未入帐。

假定华天公司与银行的存款余额调整后核对相符。

要求:

华天公司完成以下银行存款余额调节表编制银行存款余额调节表:

编制单位:

华天公司2008年6月30H单位:

元

项目

金额

项目

金额

银行存款日记账余额

(1)

银行对账单余额

(5)

力口:

银行已收企业未收的款项合计

(2)

力口:

企业已收银行未收的款项合计

(6)

减:

银行己付企业未付的款项合计

(3)

减:

企业已付银行未付的款项合计

(7)

调节后的余额

(4)

调节后的余额

(8)

三、以下为广州珠江公司2011年6月10日到6月20日发生的全部业务:

1.公司对外销售产品100公斤,单位价格200元,增值税率17%,价税合计23400o款存入银行。

2.用盈余公积转增资本20000元

3.差旅人员出差向单位借款30007G,开出现金支票一张。

4.分摊由本月负担的报刊费200元

5.用现金支付罚款1000元

6.用银行存款支付前欠货款10000元

要求:

根据上面资料编制科目汇总表:

会计科目

本期发生额

借方

贷方

库存现金

(8)

银行存款

(1)

(9)

其他应收款

(2)

预付帐款

(10)

实收资本

(11)

盈余公积

(3)

应付帐款

(4)

应交税费

(12)

主营业务收入

(13)

管理费用

(5)

营业外支出

(6)

合计

(7)

(14)

四、试算平衡表:

华天公司2008年12月份发生如下经济业务(不考虑增值税):

(1)12月2日,对外销售商品一•批,共1200件,收到购货方的金额为144000元的转账支票,己存入银

行。

借:

银行库存,贷:

主营业务收入

(2)12月5日,开出金额为15800元的转账支票一张,用以支付所购入的商品款,商品己验收入库。

借:

库存商品,贷:

银行存款

(3)12月9日,接银行通知,异地购货方上月所欠货款6500元己到账。

借:

银行存款,贷:

应收帐款

(4)12月20日,购入一台复印机,价款8900元,运费100元,款项暂欠。

借:

固定资产9000,贷:

应付帐款

(5)12月31R,将本月2日销售的1200件商品成本78000元,结转至主营业务成本。

借:

主营业务

成本,贷:

库存商品

(6)12月31日,将本月的损益类账户结转至本年利润。

要求:

在下表中填上正确数字完成12月份华天公司的发生额试算平衡表的编制。

发生额试算平衡表2008年12月

账户名称

发生额

借方

贷方

银行存款

(1)

(2)

应收账款

(3)

库存商品

(4)

(5)

固定资产

(6)

应付账款

(7)

主营业务收入

144000

(8)

主营业务成本

78000

78000

本年利润■

(9)

(10)

合计

(11)

(12)

五、华天公司2008年10月的余额试算平衡表如下:

余额试算平衡表2008年10月31日

会计科n

期末余额

借方

贷方

库存现金

380

银行存款

65000

其他货币资金

1220

应收账款

36400

坏账准备

500

原材料

27400

预付帐款

28200

库存商品

41500

存货跌价准备

600

材料成本差异

2500

固定资产

324500

累计折旧

18300

固定资产减值准备

33200

长期待摊费用

39300

应付账款

31400

预收账款

4200

应付债券

118000

实收资本

300000

盈余公积

1500

利润分配

8700

本年利润

50000

合计

566400

566400

补充资料:

1.长期待摊费用中含将于半年内摊销的金额9300元。

2.应付债券期末余额中将于一年到期归还的长期借款数为50000元。

3.

贷方余额5000

借方余额41400

贷方余额39500

借方余额8100

贷方余额7200

借方余额3000

贷方余额12800借方余额41000

应收账款有关明细账期末余额情况为:

应收账款一A公司

应收账款一B公司

4.应付账款有关明细账期末余额情况为:

应付账款一C公司

应付账款一D公司

5.预收账款有关明细账期末余额情况为:

预收账款一E公司

预收账款一F公司

6.预付账款有关明细账期末余额情况为:

预付账款一G公司

预付账款一11公司

要求:

请根据上述资料,计算华天公司2008年10月31日资产负债表中下列报表项目的期末数。

(1)货币资金()元;

(2)应收账款()元;

(3)预付款项()无;

(4)存货()元;

(5)流动资产合计()元;

(6)固定资产()元;

(7)非流动资产合计()元;

(9)应付账款()元;

(10)预收款项()元;

(11)流动负债合计()元;

(12)应付债券()元;

(13)一•年内到期的非流动负债()元;

(14)未分配利润()元;

(15)负债及所有者权益合计()元

(8)资产合计()元;(本题分数:

15分)

六、广东环球公司

会计科目

期末余额

借方

贷方

库存现金

3000

银行存款

50000

其他货币资金

23000

应收帐款

390000

预付帐款

7000

原材料

67000

库存商品

3300000

生产成本

290000

长期应收款

65000

固定资产

990000

无形资产

100000

应付账款

815000

应交税金

530000

长期借款

760000

应付债券

1560000

实收资本

1000000

盈余公积

620000

1.银行存款偿付前欠货款30000元

2.购买原材料价款200000元,增值税34000元,款未付

3.结转本月完工产品成本200000元

4.收回A公司所欠本公司货款300000元,已存银行

5.销售产品一批,售价400000元,增值税68000元,款项已收银行

6.结转本月已销产品成本400000元。

资产

期初数

期末数

负债所有者权命.

期初数

期末数

流动资产:

略

流动负债:

略

货币资金

(1)

应付账款

(7)

应收账款

(2)

应交税金

(8)

预付账款

7000

一年内到期的非流动负债

存货

(3)

流动负债合计

(9)

一年内到期的非流动资产

非流动负债:

流动资产合计

(4)

长期借款

760000

非流动资产:

应付债券

1560000

长期应收款

65000

非流动负债合计

(10)

固定资产

990000

负债合计

(11)

无形资产

100000

所有者权益:

非流动资产合计

(5)

实收资本

1000000

盈余公积

620000

所有者权益合计

(12)

资产总计

(6)

权益总计

(13)

七、科美公司2011年9月余额如下:

帐户名称

借方金额

贷方金额

库存现金

5000

银行存款

25000

其他货币资金

16300

应收帐款

298400

预付帐款

10000

原材料

32000

库存商品

163700

生产成本

37600

长期应收款

30000

固定资产

700000

无形资产

55000

短期借款

100000

应付帐款

295000

长期借款

300000

应付债券

50000

实收资本

570000

盈余公积

58000

要求:

根据以上编制资产负债表

资产

年初余额

期末余额

负债及所有者

年初余额

期末余额

流动资产:

流动负债:

货币资金

(1)

短期借款

100000

应收帐款

(2)

应付帐款

(9)

预付帐款

(3)

流动负债合计

(10)

存货

(4)

非流动负债

流动资产合计

(5)

长期债券

300000

非流动资产

应付债券

(11)

长期应收款

(6)

非流动负债合计

(12)

固定资产

700000

负债合计

(13)

无形资产

55000

所有者权益:

非流动资产合计

(7)

实收资本

570000

盈余公积

(14)

所有者权益合计

(15)

资产合计

(8)

权益合计

(16)

八、资产负债表:

华天有限公司2008年11月30日有关总账和明细账户的余额如下表:

资产账户

借或贷

余额

负债和所有者权益账

或借贷

余额

库存现金

借

800

短期借款

贷

18900

银行存款

借

106000

应付账款

贷

6500

应收账款

借

45000

—丙企业

贷

10500

一甲公司

借

54000

J仁、"

借

4000

一乙公司

贷

9000

预收账款

贷

5500

坏账准备

贷

1000

一C、公司

贷

5500

预付账款

借

7500

长期借款

贷

50000

一A、公司

借

10000

应付债券

贷

50000

一B、公司

贷

2500

其中:

一年到期的应付债券

贷

20000

原材料

借

11600

实收资本

贷

200000

生产成本

借

7600

资本公积

贷

6000

库存商品

借

25000

盈余公积

贷

14500

固定资产

借

187000

利润分配

贷

18600

累计折旧

贷

7000

-未分配利润

贷

18600

固定资产清理

贷

2500

本年利润

贷

10000

合计

380000

合计

380000

则华天公司2008年11月末资产负债表的下列报表项目金额为:

(1)货币资金()元

(9)应付账款(

)元

(2)应收账款()元

(10)预收账款(

)元

(3)预付账款()元

(11)流动负债合计

()元

(4)存货()元

(12)应付债券(

)元

(5)流动资产合计()元

(13)负债合计(

)元

(6)固定资产()元

(14)未分配利润(

)元

(7)非流动资产合计()元

(8)资产合计()元

九、A公司2011年1月发生如下业务:

(15)所有者权益合计()元

1)销售甲产品,价款40000,增值税6800,款项未收到,成本为20000

2)计算本月应交城市维护建设税420元,教育费附加180元

3)本月结算职工工资5000元,其中生产工人工资2000,车间管理人员1000,行政管理人员1000,

销售人员1000

4)收回外单位前欠货款2000元存入银行

5)收到投资者投入旧固定资产一•台,原价100000元,累计己计提折旧40000,协议计价60000元

6)结转营业务收入

7)结转营业成本,营业税金及附加,管理费用,销售费用、

8)结转所得税,所得税率25%o

9)结转本年利润

要求根据以上分录编制利润表

项目

本期金额

上期金额

一、营业收入

(1)

减:

营业成本

(2)

主营业务税金及附加

(3)

销售费用

(4)

管理费用

(5)

财务费用

资产减值损失

加:

投资收益(亏损以“一”号填列)

二、营业利润(亏损以“一”号填列)

(6)

加:

营业外收入

减:

营业外支出

三、利润总额(亏损总额以“一”号填列)

(7)

减:

所得税

(8)

四、净利润

(9)

十、利润表:

华天公司所得税税率为25%。

该公司2008年11J]份的利润表如下表所示:

利润表(简表)编制单位:

华天公司2008年11月单位:

元

项目

本期金额

本年累计金额

一、营业收入

略

1289600

减:

营业成本

885400

营业税金及附加

21700

销售费用

18500

管理费用

40900

财务费用

2000

资产减值损失

3500

二、营业利润(损失以填列)

317600

加:

营业外收入

1400

减:

营业外支出

3000

三、利润总额(损失以”填列)

316000

减:

所得税费用

79000

四、净利润(亏损以”填列)

237000

华天公司12月发生以下经济业务:

(1)对外销售甲商品1000件,单价135%,增值税税率17%,收到对方开来的一张金额为157950元的商业汇票。

(2)经批准处理财产清查中的账外设备一台,估计原价100007G,七成新。

(3)计算分配本月应付职工工资计45000元,其中管理部门30000元,专设销售机构人员工资15000元。

(4)计提本月办公用固定资产折旧1200元。

(5)结转己销售的1000件甲商品的销售成本87000元o

(6)将本月实现的损益结转至“本年利润”账户。

要求:

根据上述资料,完成下列华天公司2008年利润表的编制。

利润表(简表)编制单位:

华天公司2008年度单位:

无

项目

本年金额

上年金额

一、营业收入

(1)

略

减:

营业成本

972400

营业税金及附加

21700

销售费用

33500

管理费用

(2)

财务费用

2000

资产减值损失

3500

二、营业利润(损失以”填列)

(3)

加:

营业外收入

8400

减:

营业外支出

3000

三、利润总额(损失以填列)

(4)

减:

所得税费用

(5)

四、净利润(亏损以”填列)

(6)

H^一、利润表:

华天公司2008年的简式利润表和注册会计师审计后发现登记记账凭证时存在的错误如下,要求:

编制

正确的简式利润表(假定所得税税率25%,不存在任何纳税调整事项)

错误更正前的简式利润表

编制单位:

华天公司2008年度单位:

无

项目

行次

本年金额

上年金额

一、营业收入

560000

略

减:

营业成本

250000

营业税金及附加

75000

销售费用

38000

管理费用

40000

财务费用

7000

二、营业利润(损失以“-”填列)

150000

加:

营业外收入

2500

减:

营业外支出

4500

三、利润总额(损失以填列)

148000

减:

所得税费用

37000

四、净利润(亏损以”填列)

111000

有一笔产品销售业务,结转的销售成本为20000元,而实际应结转的销售成本是30000元,少结转成本lOOOOyLo提前确认了一笔金额为30000元的销售业务,从而导致收入多计30000元。

(假定该销售收入收到银行存款)将一•笔450007L的销售收入误记为54000元,多计收入9000元(假定该销售收入收到银行存款)。

调整利润表如下:

编制单位:

华天公司2008年度单位:

无

项目

行次

本年金额

上年金额

一、营业收入

(1)

略

减:

营业成本

(2)

营业税金及附加

75000

销售费用

38000

管理费用

40000

财务费用

7000

二、营业利润(损失以“-”填列)

(3)

加:

营业外收入

2500

减:

营业外支出

4500

三、利润总额(损失以“-”填列)

(4)

减:

所得税费用

(5)

四、净利润(亏损以“-”填列)

(6)

升级会员

升级会员