《会计学原理》教材课后部分习题答案.docx

《《会计学原理》教材课后部分习题答案.docx》由会员分享,可在线阅读,更多相关《《会计学原理》教材课后部分习题答案.docx(20页珍藏版)》请在冰点文库上搜索。

《会计学原理》教材课后部分习题答案

《会计学原理》课后题答案

第一章总论

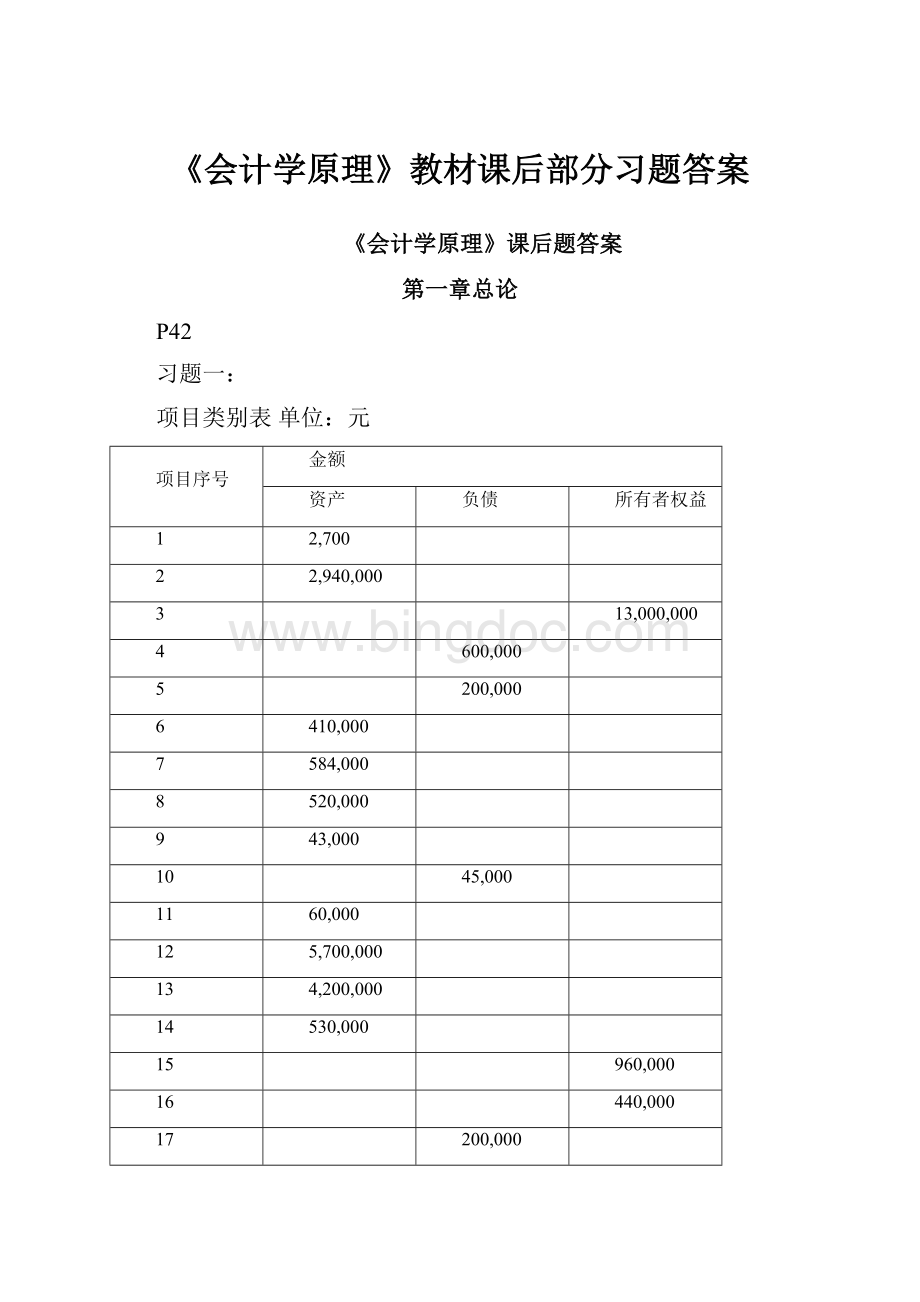

P42

习题一:

项目类别表单位:

元

项目序号

金额

资产

负债

所有者权益

1

2,700

2

2,940,000

3

13,000,000

4

600,000

5

200,000

6

410,000

7

584,000

8

520,000

9

43,000

10

45,000

11

60,000

12

5,700,000

13

4,200,000

14

530,000

15

960,000

16

440,000

17

200,000

18

650,000

19

70,000

合计

15,639,700

1,045,000

14,470,000

习题二:

根据题设表格所示,库存现金、银行存款、应收账款、原材料属于流动资产,

短期借款、应付账款、应交税费属于流动负债,因此:

流动资产总额为:

2000+27000+35000+52000=116000流动负债总额为:

10000+32000+9000=51000.

习题三:

经济业务

权责发生制

收付实现制

收入

费用

收入

费用

1

1,500

1,500

2

20,000

3

2,000

4

15,000|

10,000

账户名称期初余额本期借方发生额本期借方发生额期末余额

6

5,000

7

2,000

合计

17,000

45,000

30,000

6,500

第二章会计科目和会计账户

P61

习题一:

1=220000,计算过程如下:

280000+320000=30000+(①-50000)+400000

—①=280000+320000-30000-400000+50000=220000

2=80000;

3=180000;

4=570000.

习题二:

1、库存现金增加,银行存款减少;应在“库存现金”、“银行存款”账户中记录;“库存现金”、“银行存款”账户属于资产类;

2、应付账款减少,银行存款减少;应在“银行存款”、“应付账款”账户中记录;“银行存款”账户属于资产类,“应付账款”账户属于负债类;

3、营业外收入增加,固定资产增加;应在“营业外收入”、“固定资产”账户中记录;“营业外收入”账户属于损益类,“固定资产”账户属于资产类;

4、短期借款增加,银行存款增加;应在“短期借款”、“银行存款”账户中记录;“短期借款”账户属于负债类,“银行存款”账户属于资产类;

5、原材料增加,应付账款增加;应在“原材料”、“应付账款”账户中记录;原材料账户属于资产类,“应付账款”账户属于负债类;

&实收资本增加,银行存款增加;应在“实收资本”、“银行存款”账户中记录;“实收资本”账户属于所有者权益类,“银行存款”账户属于资产类;

7、应付职工薪酬减少,库存现金减少;应在“应付职工薪酬”、“库存现金”账户中记录;“应付职工薪酬”账户属于负债类,“库存现金”账户属于资产类;

8、预收账款增加,银行存款增加;应在“预收账款”、“银行存款”账户中记录;“预收账款”账户属于负债类,“银行存款”账户属于资产类。

第三章复式记账

P85

习题一:

(根据账户类型所对应的试算平衡公式进行计算):

0;计算过程:

①=5000+10000-12000=3000

2=4000;

3=40000;

4=30000;

5=0;

6=40000.

习题二:

1、贷;

2、借;

3、借;

4、贷;

5、借;

6贷;

7、借;

8、借;

9、贷;

10、借;

11、贷;

12、借.

习题三:

1、会计分录:

(1)、借:

库存现金2500

贷:

银行存款2500

(2)、借:

原材料50000

贷:

银行存款50000

(3)、借:

银行存款8000

贷:

短期借款8000

借:

应付账款——甲公司8000

贷:

银行存款8000

(4)、借:

银行存款160000

贷:

实收资本160000

(5)、借:

生产成本30000

贷:

原材料30000

(6)、借:

固定资产2000000

贷:

银行存款2000000

(7)、借:

短期借款30000

贷:

银行存款30000

(8)、借:

制造费用2000

贷:

原材料2000

(9)、借:

银行存款117000

贷:

主营业务收入100000

应交税费17000

(10)、借:

应付职工薪酬一一工资12000

——职工福利4500

贷:

银行存款16500

2、“T型账”

借方库存现金

贷方

期初余额:

50000

(1)2500

本期贷方发生额:

0

本期借方发生额:

2500

期末余额:

52500

银行存款

贷方

期初余额:

150000

(9)

117000

本期借方发生额:

277000

期末余额:

144500

借方应收账款

贷方

期初余额:

8500

本期借方发生本期贷方发生额:

0

额:

0

8500

期末余额:

生产成本

贷方

期初余额:

55000

(5)30000

本期贷方发生额:

0

本期借方发生额:

30000

期末余额:

85000

借方原材料

贷方

期初余额:

(5)30000

13500

(2)50000

(8)2000

50000

本期借方发生额:

本期贷方发生额:

32000

期末余额:

315000

库存商品

贷方

期末余额:

100000

固定资产

贷方

期初余额:

360000

(6)200000

本期贷方发生额:

0

本期借方发生额:

200000

期末余额:

560000

借方

贷方

主营业务收入

期初余

额:

0

(9)100000

本期借方发生

本期贷方发生额:

100000

额:

0

期末余额:

100000

借方

制造费用

贷方

期初余

额:

0

(8)2000

本期借方发生额:

本期贷方发生额:

0

2000

期末余额:

2000

借方短期借款

贷方

(7)

30000

期初余额:

200000

30000

本期借方发生额:

(3)8000

本期贷方发生额:

8000

期末余额:

178000

借方

应付账款

贷方

(3)

期初余额:

15000

8000

本期借方发生额:

8000

本期贷方发生额:

0

期末余额:

7000

借方

应交税费

贷方

期初余额:

2000

(9)17000

期末余额:

19000

(10)

期初余额:

18000

16500

本期借方发生额:

16500

本期贷方发生额:

0

期末余额:

1500

借方

应付职工薪酬

贷方

长期借款

借方

贷方

期初余额:

2000本期借方发生

本期贷方发生额:

0

额:

0

期末余额:

2000

借方实收资本

贷方

期初余额:

500000

(4)160000

本期借方发生额:

0本期贷方发生额:

160000

期末余额:

660000

3、试算平衡表

金额账户名称

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

库存现金「

50000

2500

52500

银行存款

150000

260000

299000

111000

应收账款

8500

8500

生产成本

55000

32000

87000

原材料

13500

50000

32000

31500

库存商品

100000

100000

固定资产

360000

200000

560000

短期借款

200000

30000

8000

178000

应付账款

15000

8000

:

7000

应缴税金

2000

2000

应付职工薪酬

14000

16500

2500

长期借款

6000

6000

实收资本

500000

160000

(660000

主营业务收入(未分配利润)

100000

100000

合计金额

737000

737000

599000

599000

953000

953000

习题四:

会计分录:

(1)借:

固定资产90000

贷:

应付账款50000

银行存款40000

(2)借:

银行存款3000

应收账款5000贷:

主营业务收入8000

(3)借:

银行存款200000

贷:

实收资本200000

(4)借:

销售费用4000

贷:

银行存款4000

习题五:

(根据账户类型所对应的试算平衡公式、“借贷必相等”原则进行计算):

账户名称

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

应收账款

8950

(1)

4350

8960

4360

应付票据

(2)

4400

2700

2000

3700

实收资本

(3)

1000

(4)

(5)

5250

2710

6960

合计

8950

8950

9760

9760

8960

8960

1=4360;计算过程:

8950+①-4350=8960

—①=8960+4350-8950=4360

2=3700;

3=5250;计算过程:

8950=3700+③

—③=8950-3700=5250;

4=2710;计算过程:

4360+4400+1000=4350+2700+④

—④=4360+4400+1000-4350-2700=2710

5=6960.

第四章企业主要经济业务核算

P144

习题一:

会计分录:

1、借:

银行存款600000

贷:

实收资本600000

2、借:

固定资产100000

原材料55000

贷:

实收资本155000

3、借:

银行存款200000

贷:

短期借款200000

4、借:

财务费用1000

贷:

应付利息1000

5、借:

长期借款100000

贷:

银行存款100000

习题二:

1、借:

原材料——甲材料200000

应交税费一一应交增值税(进项税额)34000

贷:

银行存款234000

贷:

银行存款100000

贷:

预付账款——西南公司

应付票据——西南公司

100000

63800

3、借:

在途物资应交税费——应交增值税(进项税额)

4、借:

原材料——乙材料150000

贷:

在途物资150000

5、借:

原材料——甲材料40000

应交税费——应交增值税(进项税额)6800

贷:

应付账款46800

6、甲材料单价:

9.36/(1+17%)=8(元)

丙材料单价:

5.85/(1+17%)=5(元)运费按重量分配,因此:

甲材料应承担的运费:

3300/(1800+1500)X1800=1800(元)

丙材料应承担的运费:

3300/(1800+1500)X1500=1500(元)

综上,可得:

甲材料总成本:

1800X8+1800=16200(元)

丙材料总成本:

1500X5+1500=9000(元)

会计分录如下:

借:

在途物资——甲材料16200

——丙材料9000

应交税费——应交增值税(进项税额)3723

贷:

银行存款25623

应付账款3300

习题三:

会计分录:

1、借:

固定资产——甲设备76500贷:

银行存款76500

2、借:

在建工程——乙设备127000

贷:

银行存款127000

3、借:

在建工程——乙设备1750

贷:

银行存款1750

4、借:

固定资产——乙设备128750

贷:

银行存款128750

习题四:

会计分录:

1、借:

库存现金58000

贷:

银行存款58000

借:

应付职工薪酬——工资

58000

58000

贷:

库存现金

2、

借:

生产成本

12000

制造费用

4200

管理费用

1500

贷:

原材料

17700

3、

借:

管理费用

750

贷:

银行存款

750

4、

借:

制造费用

1100

管理费用

500

贷:

累计折旧

1600

5、

借:

生产成本

34000

制造费用

16000

管理费用

8000

贷:

应付职工薪酬——工资

58000

6、借:

生产成本680

制造费用320

管理费用160

贷:

应付职工薪酬——职工福利1160

7、借:

生产成本21620

贷:

制造费用21620

8、借:

库存商品68300

贷:

生产成本68300

习题五:

1、借:

应收账款42120

贷:

主营业务收入36000应交税费——应交增值税(销项税额)6120

2、借:

银行存款

贷:

主营业务收入

应交税费应交增值税(销项税额)

147420

126000

21420

3、借:

销售费用1500

贷:

银行存款1500

贷:

预收账款——华西公司20000

5、借:

应收票据559260

贷:

主营业务收入478000

应交税费一一应交增值税(销项税额)81260

&借:

主营业务成本350000贷:

库存商品350000

习题六、习题七(略)

第七章财产清查

P261

习题一:

1、对错帐进行更正后银行存款日记账账面余额为:

144100+(2500-2300)=144300(元)

2、银行存款余额调节表:

项目

金额

项目

金额

企业银行存款日记账余额

144,300

银行对账单余额

152,400

力卩:

银行已收企业未收款

7,500

力卩:

企业已收银行未收款

3,300

减:

银行已付企业未付款

600

减:

企业已付银行未付款

4,500

调整后余额

151,200

调整后余额

151,200

习题二:

1、批准前:

(1)、借:

原材料一一甲材料1800

贷:

待处理财产损溢一一待处理流动财产损溢1800

(2)、借:

待处理财产损溢一一待处理流动财产损溢600

贷:

原材料一一乙材料600

(3)

240

、借:

库存商品

贷:

待处理财产损溢——待处理流动财产损溢240

(4)、借:

固定资产60000

贷:

以前年度损益调整42000累计折旧18000

(5)、借:

待处理财产损溢——待处理流动财产损溢2000

累计折旧48000

贷:

固定资产50000

(6)、借:

待处理财产损溢——待处理流动财产损溢1500

累计折旧2500

贷:

固定资产4000

2、批准后:

(1)、借:

待处理财产损溢——待处理流动财产损溢1800

贷:

管理费用1800

(2)、借:

管理费用260

其他应收款240

营业外支出100

贷:

待处理财产损溢——待处理流动财产损溢600

(3)、借:

待处理财产损溢——待处理流动财产损溢240贷:

管理费用240

(5)、借:

营业外支出2000

贷:

待处理财产损溢——待处理流动财产损溢2000

(6)、借:

营业外支出1500

升级会员

升级会员