2011-2014年中国煤化工行业发展及未来走向分析报告.doc

《2011-2014年中国煤化工行业发展及未来走向分析报告.doc》由会员分享,可在线阅读,更多相关《2011-2014年中国煤化工行业发展及未来走向分析报告.doc(230页珍藏版)》请在冰点文库上搜索。

2011-2014年中国煤化工行业发展及未来走向分析报告

正文目录

第一章2010年世界煤化工产业发展格局分析 9

第一节2010年世界煤化工产业发展概况分析 9

一、煤制天然气的工艺流程与经济性 9

二、液化煤层气:

能源新秀后来居上 13

三、中国煤制乙二醇技术工业化应用成趋势 16

四、2011年国内甲醇趋势预测 18

五、当前世界现代煤化工行业发展的几个重要态势 22

第二节2010年世界煤化工产业主要国家发展动态分析 25

一、日本 25

二、南非 26

三、巴西 26

四、俄罗斯 27

第三节2011-2014年世界煤化工产业发展趋势分析 27

第二章2010年中国煤化工产业发展环境分析 30

第一节2010年中国煤化工产业资源环境发展分析 30

一、中国煤炭资源的分布 30

二、中国新型煤化工前景看好 32

三、水资源状况及其影响 34

四、2010年中国煤化工产业年终回顾和展望 36

第二节2010年中国煤化工产业政策环境发展分析 42

一、能源良策助推新世纪中国复兴良机 42

二、中国煤制油企业跨越商业政策门槛 44

三、以《焦化行业准入条件》为抓手稳步推进全行业和谐发展 45

四、关于做好2011年春耕化肥供应工作的通知 52

五、工信部要求加强需求侧管理缓解煤电油气运紧张 53

六、新型气化技术助煤化工清洁生产 54

七、中国能源的最大潜力在体制 55

八、刚性需求:

农用化工行业初露曙光 56

第三节2010年中国煤化工产业经济环境发展分析 58

一、中国煤化工市场回顾 58

二、我国煤制油产业发展前景分析 60

三、中国煤制乙二醇技术工业化应用成趋势 63

第四节2010年中国煤化工产业技术环境发展分析 65

一、煤化工技术获得重大突破对石油实现部分替代 65

二、煤化工行业阀门国产化进程加快 65

三、中国率先实现煤制乙二醇工业化 66

四、煤制油成品油市场的新生力量 66

第三章2010年中国煤化工产业发展形势分析 69

第一节2010年中国煤化工产业发展重要意义分析 69

一、“掘金”煤制天然气 69

二、化工装备业方兴未艾 71

三、我国直接甲醇燃料电池技术研发获重要突破 72

四、煤制天然气应根据示范效应逐步发展 73

第二节煤化工的可持续发展之路 75

一、环境形势依然十分严峻 75

二、切实加强煤化工污染的防治 76

三、建设资源节约和环境友好型行业 79

第三节我国煤化工产业链分析 82

一、炼焦产业链 82

二、电石化工产业链 86

三、煤气化产业链 89

第四节2010年中国煤化工产业发展存在的问题与对策分析 90

一、煤化工产业存在问题 90

二、制约中国煤化工产业化发展的难题 91

三、发展煤化工产业的机遇及其发展趋势 92

四、推动现代煤化工发展的措施 93

第四章2010年中国煤制油产业发展概况分析 95

第一节2010年中国煤制油产业发展分析 95

一、煤化工新型与传统应有机结合 95

二、煤化工将成低碳经济有力推手 96

三、煤化工:

身在寒冬心指盛夏 97

第二节2010年中国煤制油产业发展存在的问题及对策分析 99

一、煤制油存在的风险 99

二、现代煤化工“过热”引发政策“预警” 100

三、 部分现代煤化工项目进展情况 101

四、中国煤变油产业化发展中的问题综述 103

五、煤制油产业应走规模化和集约化发展模式 105

第三节2011-2014年中国煤制油产业发展趋势分析 107

一、中国有望在“十二五”期间出台煤制油支持政策 107

二、煤制油:

商业化应让位于战略储备 107

三、煤制“三烃”优于煤制油 109

第五章2010年中国煤制甲醇市场运行状况分析 110

第一节2010年中国煤制甲醇市场发展动态分析 110

一、亚洲甲醇供应紧张短期难缓解 110

二、2010年我国甲醇供需平衡分析 111

三、2010年我国甲醇市场发展分析 111

第二节2011年国内甲醇趋势预测 116

一、2011年国内甲醇产能预测 116

二、2011年国内甲醇市场走势预测 116

第三节2011-2014年中国煤制甲醇产业发展趋势分析 118

一、车用甲醇汽油国标为煤基甲醇带来希望 118

二、2020年我国煤制甲醇产能有望突破6000万吨 119

三、煤基甲醇二甲醚联合生产的前景预测 119

第六章2010年中国洁净煤市场发展动态分析 122

第一节中国洁净煤产业概述 122

一、洁净煤的概念 122

二、洁净煤技术定义 122

三、洁净煤发电技术政策支持 122

第二节2010年中国洁净煤技术发展分析 123

一、洁净煤技术照亮煤炭应用前景 123

二、清洁煤技术前景广阔 124

三、新型固态煤“汽化”技术让煤炭清洁起来 127

四、我国洁净煤技术产业化的障碍及对策 127

第三节2011-2014年中国洁净煤产业发展趋势分析 129

一、黑色的煤如何变“绿” 129

二、洁净煤技术迎来广阔的发展前景 132

三、洁净煤技术的发展潜力大 133

四、2020年中国洁净煤技术发展战略建议 133

第七章 2010年中国其他煤化工产业发展分析 139

第一节煤制烯烃 139

一、中国煤制乙二醇技术工业化应用成趋势 139

二、2010年国内煤制烯烃项目进展情况 142

三、煤制烯烃经济性分析 143

第二节煤焦化 149

一、2010年焦炭市场回顾及2011年市场展网 149

二、发展煤油铁大循环经济 154

第三节煤气化 157

一、煤气化技术 157

二、中国煤气化市场面面观 158

三、中国成了中外煤气化技术竞技场 162

四、2010年煤炭市场回顾与2011年煤炭市场展望 162

五、煤气化是多联产产业发展方向 166

第四节煤合成氨 168

一、合成氨产业发展情况分析 168

二、合成氨产业链 170

第五节现代煤化工的经济性分析 170

一、煤基醇醚路线的经济性 170

二、煤制烯烃的经济性分析 171

三、煤制油的经济性 172

第八章2010年中国煤化工产业竞争格局分析 172

第一节2010年中国煤化工产业竞争概况分析 172

第二节2010年中国煤化工产业竞争存在的问题分析 173

第三节2011-2014年中国煤化工产业竞争趋势分析 176

第九章2010年中国煤化工产业优势企业财务状况及竞争力分析 176

第一节河南煤业化工集团有限责任公司 176

一、企业基本概况分析 176

二、2010年企业财务状况分析 177

三、2011年之前公司项目进展情况 179

四、未来企业发展规划分析 180

第二节山东兖矿集团有限公司 181

一、企业基本概况分析 181

二、2010年企业财务状况分析 182

三、未来企业发展规划分析 185

第三节伊泰集团有限公司 186

一、企业基本概况分析 186

二、2010年企业财务状况分析 188

三、未来企业发展规划分析 193

第十章2010年中国煤化工产业相关行业发展态势分析 195

第一节煤炭 195

一、产量:

增速维持较高水平 195

二、煤价:

国内外煤价低位震荡 197

三、周转量:

环比降幅继续收窄 198

四、库存:

供应侧增加更快 199

五、进出口:

净进口剧增 200

第二节煤化工装备产业 201

一、新型煤化工产业链综述 201

二、2010年全国煤炭企业产量50强分析报告 203

第十一章2011-2014年中国煤化工产业发展趋势分析 205

第一节2011-2014年中国煤化工行业发展趋势分析 205

一、传统煤化工面临三大挑战 205

二、以煤为原料生产甲醇等多种化工品 207

三、煤化工产品策略分析 207

四、精细化和多联产将是行业发展方向 208

五、坚持科学发展煤化工 210

第二节2011-2014年中国煤化工市场发展预测分析 214

一、煤化工发展的关键:

环保瓶颈的突破和政策支持 214

二、煤化工发展需要创新思维 215

三、煤化工发展进程预期 216

第十二章2011-2014年中国煤化工行业投资机会与风险分析 217

第一节2011—2014年中国煤化工行业投资环境分析 217

第二节2011-2014年中国煤化工行业投资周期分析 218

一、经济周期 218

二、增长性与波动性 219

三、成熟度分析 219

第三节2011-2014年中国煤化工行业投资机会分析 219

一、煤制气:

煤化工领域投资热点 219

二、投资方向分析 221

三、吸引力分析 224

四、盈利水平分析 225

五、融资方式分析 225

第四节2011-2014年中国煤化工行业投资风险预警分析 225

图表目录

图表煤制SNG总工艺流程示意图 10

图表原料煤煤质组成及热值 11

图表煤制SNG物流数据表 11

图表煤制SNG消耗表 12

图表煤制SNG投资估算表 12

图表煤制SNG成本估算表 12

图表我国煤炭资源分布 30

图表我国探明煤炭储量各省分布比例图 31

图表中国水系图 33

图表全国十大流域统计 34

图表2010中国成品油进出口情况 58

图表中国2010年第四季度汽油出口量统计表(按目的地分类)单位:

吨 59

图表炼焦产品结构 81

图表2010年国内炼焦用洗精煤产销量对比 82

图表炼焦产业地区分布 83

图表供需状况分析及预测 83

图表市场价格分析及预测 84

图表电石生产工艺 85

图表2008-2010年电石产量(单位:

万吨) 86

图表国内电石价格走势(单位:

元/吨) 87

图表电石消费结构 87

图表不同煤气化方法气体成分构成 88

图表2008年、2010年全国甲醇产量对比(单位:

万吨) 111

图表2008年、2010年1-8月我国甲醇进口量对比(单位:

万吨) 112

图表洁净煤发电技术的政策支持 121

图表2020年中国洁净煤技术发展方案建议一览表 135

图表煤基甲醇制烯烃在建和规划项目 145

图表煤气化主要下游的产业链细分 156

图表煤气化单产甲醇和热、电、甲醇三联产系统的成本对比 166

图表煤气化单产和热、电、甲醇、气四联产系统的投资和成本对比 166

图表煤基合成氨的工艺过程 168

图表我国合成氨原料占比 169

图表煤炭价格-甲醇生产成本的对应关系(单位:

元/吨) 170

图表煤制甲醇与天然气制甲醇的成本比较 170

图表河南焦化主营业务分产品情况表 177

图表主要会计数据和财务指标 177

图表焦化四条焦化产业链示意图 179

图表煤化工产业链 180

图表运营数据总揽 181

图表2010年1-4季度,本集团煤炭产、销量表 182

图表2010年度主要会计数据及财务指标 187

图表中国原煤单月和累计产量 194

图表山西炼焦精煤和动力精煤产量 195

图表中国煤炭销量 195

图表澳大利亚BJ煤价和指数 196

图表秦皇岛港平仓价 196

图表分煤种价格 197

图表煤炭周转量 198

图表全社会库存和煤矿库存 198

图表港口库存 198

图表山西省煤炭库存 199

图表中国煤炭进出口 200

图表主要用煤行业累计增速和月度增速 200

图表煤气化主要下游的产业链细分 208

图表全球合成氨可能继续保持景气 209

图表我国煤化工发展规划(万吨) 214

图表我国煤化工发展进程预期 216

图表产业生命周期曲线图 217

第一章2010年世界煤化工产业发展格局分析

第一节2010年世界煤化工产业发展概况分析

一、煤制天然气的工艺流程与经济性

随着我国城市化进程的继续推进,对天然气的需求将持续攀升。

而我国天然气储量并不丰富,为了保障用于城市燃气的天然气的供应,我国2007年11月已经禁止了天然气制甲醇,并且限制煤炭充足地区的天然气发电。

据预测,我国2011年、2015年和2020年对天然气的需求分别达到1200亿m3、1700亿m3和2000亿m3,相应地,天然气缺口分别为300亿m3、650亿m3和1000亿m3。

目前我国天然气的进口途径主要有两条,一条是从俄罗斯和中亚国家通过长输管道进口的天然气,另一条是在东南沿海等地进口的液化天然气(LNG)。

地缘政治和国际天然气的运输及价格都将影响我国天然气的供应。

因此,发展煤制代用天然气(SubstituteNaturalGas-SNG)就具有了保障我国能源安全的重要性。

煤制SNG可以高效清洁地利用我国较为丰富的煤炭资源,尤其是劣质煤炭;还可利用生物质资源,拓展生物质的利用形式,来生产国内能源短缺的天然气,然后并入现有的天然气长输管网;再利用已有的天然气管道和NGCC电厂,在冬天供暖期间,将生产的代用天然气供给工业和民用作为燃料用于供暖;在夏天用电高峰时,部分代用天然气用于发电;在非高峰时期,可以转变为LNG以作战略储备;从而省去了新建燃煤电厂或改建IGCC电厂的投资和建立铁路等基础设施的费用,并保证了天然气供应的渠道和实现了CO2的减排。

由此可见,煤制SNG是一举数得的有效措施,有望成为未来劣质煤炭资源和生物质资源等综合利用的发展方向。

本文以某厂煤制SNG项目为例,首先对总工艺流程进行了简要描述,并对其中甲烷化技术进行了介绍。

其次对流程进行了模拟计算,得出客观可靠数据。

最后对煤制SNG在节能减排方面的优势以及经济性进行了分析。

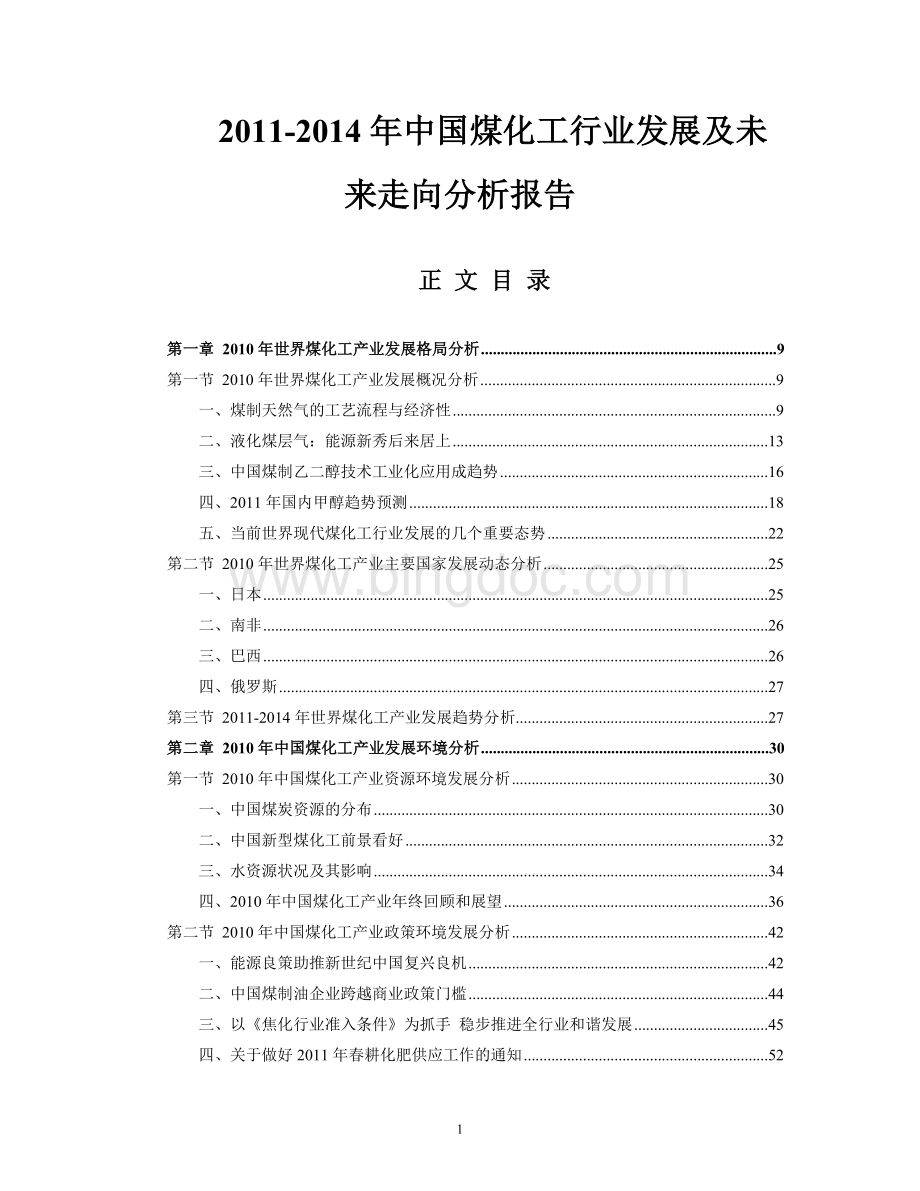

煤制SNG技术是利用褐煤等劣质煤炭,通过煤气化、一氧化碳变换、酸性气体脱除、高温甲烷化工艺来生产代用天然气。

本文所研究项目的工艺流程如图1所示,其中气化采用BGL技术,并配有空分装置和硫回收装置。

主要流程为:

原煤经过备煤单元处理后,经煤锁送入气化炉。

蒸汽和来自空分的氧气作为气化剂从气化炉下部喷入。

在气化炉内煤和气化剂逆流接触,煤经过干燥、干馏和气化、氧化后,生成粗合成气。

粗合成气的主要组成为氢气、一氧化碳、二氧化碳、甲烷、硫化氢、油和高级烃,粗合成气经急冷和洗涤后送入变换单元。

粗合成气经过部分变换和工艺废热回收后进入酸性气体脱除单元。

粗合成气经酸性气体脱除单元脱除硫化氢和二氧化碳及其它杂质后送入甲烷化单元。

在甲烷化单元内,原料气经预热后送入硫保护反应器,脱硫后依次进入后续甲烷化反应器进行甲烷化反应,得到合格的天然气产品,再经压缩干燥后送入天然气管网。

图表煤制SNG总工艺流程示意图

甲烷化技术

煤制SNG工艺流程中主要包括煤气化、变换、酸性气体脱除、甲烷化等工艺技术,其中高温甲烷化技术为关键技术之一。

1托普索甲烷化技术

丹麦托普索公司开发甲烷化技术可以追溯至20世纪70年代后期,该公司开发的甲烷化循环工艺(TREMPTM)技术具有丰富的操作经验和实质性工艺验证,保证了这一技术能够用于商业化。

该工艺已经在半商业规模的不同装置中得到证明,在真实工业状态下生产200m3/h~3000m3/h的SNG。

在TREMPTM工艺中,反应在绝热条件下进行。

反应产生的热量导致了很高的温升,通过循环来控制第一甲烷化反应器的温度。

TREMPTM工艺一般有三个反应器,第二和第三绝热反应器可用一个沸水反应器(BWR)代替,虽投资较高,但能够解决空间有限问题。

另外,在有些情况下,采用四个绝热反应器是一种优化选择,而在有些条件下,使用一个喷射器代替循环压缩机。

除了核心技术外,因为生产甲烷的过程要放出大量的热量,如何利用和回收甲烷化热量是这项技术的关键。

托普索工艺可以将这些热量再次利用,在生产天然气的同时,产出高压过热蒸汽。

2Davy甲烷化技术

20世纪90年代末期,Davy工艺技术公司获得了将CRG技术对外转让许可的专有权,并进一步开发了CRG技术和最新版催化剂。

Davy甲烷化工艺技术除具有托普索TREMPTM工艺可产出高压过热蒸汽和高品质天然气特点外,还具有如下特点:

催化剂已经过工业化验证,拥有美国大平原等很多业绩。

催化剂具有变换功能,合成气不需要调节H/C比,转化率高。

催化剂使用范围很宽,在230℃~700℃范围内都具有很高且稳定的活性。

3鲁奇甲烷化技术

鲁奇甲烷化技术首先由鲁奇公司、南非沙索公司在20世纪70年代开始在两个半工业化实验厂进行试验,证明了煤气进行甲烷化可制取合格的天然气,其中CO转化率可达100%,CO2转化率可达98%,产品甲烷含量可达95%,低热值达8500kcal/Nm3,完全满足生产天然气的需求。

工艺流程模拟

1计算基准

气化技术采用BGL技术,天然气产量为20亿Nm3/a,其中甲烷含量为96.46%。

原料煤煤质组成及热值如下:

图表原料煤煤质组成及热值

分析项目

水分%

(ad)

灰分%

(ad)

全硫%

(ad)

碳%

(ad)

氢%

(ad)

氧%

(ad)

氯%

(ad)

高位发热量MJ/kg

12.11

4.28

0.27

69.05

3.83

9.68

0.004

26.89

2关键物流数据

通过流程模拟得到各关键物流的数据如表2所示,其中物流号与上图相对应。

图表煤制SNG物流数据表

物流号

1

2

3

4

5

组成(mol%)

CO2

4.619

34.117

1.504

1.64

H2S

0.090

0.068

COS+CS2

0.008

CO

60.649

11.125

16.649

31ppm

H2

25.663

48.704

72.888

0.31

CH4

7.784

5.396

8.075

96.46

C2~C4

0.583

0.388

0.58

0.01

NH3

0.277

HCN

0.034

N2+Ar

0.293

0.203

0.304

1.58

0.2

O2

99.8

流量Nm3/h

843300

1216587

812924

250000

176245

温度℃

175

40

30

55

20

压力MPaA

4.0

3.65

3.3

5.7

5.3

该装置的主产品为20亿Nm3/a天然气,副产品中除了一些油品外还有10000t/a的硫磺。

通过对全厂热量平衡计算,需配备3台460t/h的锅炉,满足全厂供汽后可发电120MW。

3主要原料和公用工程消耗

图表煤制SNG消耗表

序号

项目

单位

年消耗量

1

原料煤

t

3834600

2

燃料煤

t

991352

3

催化剂及化学品

t

65264

4

电

KWh

358453760

5

原水

t

13691680

经济性分析

1计算假定

项目投产后第一年生产负荷为90%、第二年生产负荷为90%,以后各年均为100%,生产期15年,工程计算期18年。

原料煤价格为160元/t,水资源费为6元/t,电价为0.36元/KWh,天然气价格为1.67元/Nm3,硫磺价格为700元/t。

2投资

本报告所研究的煤制SNG项目的投资估算见下表:

图表煤制SNG投资估算表

项目

费用(万元)

工艺生产装置

包括空分,气化,变换,酸脱,甲烷化,硫回收

509419

公用工程

239901

辅助生产装置

44025

全厂系统

168774

厂内基础设施

31907

厂外系统

109682

其它费用

341475

总计

1445183

3成本估算

图表煤制SNG成本估算表

序号

项目

单位

单价(元)

年消耗量

成本

1

原料煤

t

160

3834600

61354

2

燃料煤

t

160

991352

15862

3

催化剂及化学品

t

65264

7909

4

电

KWh

0.36

358453760

12868

5

原水

t

6.00

13691680

8215

6

工资及福利费

14940

7

制造费用

105613

8

生产成本

51155

9

天然气单位成本

元/Nm3

1.07

4效益分析

本文所研究项目的产品天然气单位生产成本为1.07元/Nm3,影响成本的主要因素为原料煤价格及建设投资。

该项目所得税后全部投资财务内部收益率为10.65%,财务净现值(i=10%)为54463万元。

财务内部收益率大于基准收益率,说明盈利能力高于行业规定。

所得税后的投资回收期为9.77年(含建设期3年),均小于行业基准回收期,表明项目投资能按时收回。

此外,根据敏感性分析,随着原料煤价格的下降以及天然气价格的上涨,税后内部收益率还会提高。

由此可见,煤制SNG具有较好的经济可行性。

结论

总之,在我国发展煤制SNG,各项常规技术已有较广泛的应用和发展,如碎煤加压气化、空分、耐硫变换、脱硫脱碳、锅炉和汽机等技术。

甲烷化反应器及催化剂在传统应用中也取得了一定的经验,而大规模应用可以借鉴国外成熟技术。

为此,扎实稳步地在中国推进煤制SNG发展路线,无论是适度发展煤制天然气,补充天然气资源,缓解国内天然气供求的矛盾,还是推广已有成熟技术或新技术储备,都将具有积极的推动意义。

二、液化煤层气:

能源新秀后来居上

2010年6月18由中国联盛投资集团有限公司投资建设的山西沁水顺泰能源煤层气液化项目正式投产运行。

该项目正式投产后可日产液化煤层气50万立方米。

该项目三期工程预计将于今年开工建设,届时项目的煤层气液化能力将达到每天150万立方米。

2010年7月5日,山西港华煤层气液化项目一期工程投产暨二期工程奠基仪式在山西沁水举行。

该项目总投资9800万美元,一期工程日产液化煤层气25万立方米,二期工程日产量再增加57万立方米,使总生产规模达到日产82万立方米,投产后可每年减少二氧化碳排放500万吨。

2010年10月14日,山西能源煤层气投资控股有限公司世行贷款煤层气开发利用示范项目煤层气液化工程开工奠基。

该项目总投资13.5亿元,其中利用世界银行贷款8000万美元。

项目建设内容包括煤层气开发工程和煤层气液化工程两部分,建成后可年产煤层气2.5亿立方米,年产液化煤层气20万吨;可减排120万吨二氧化碳、7800吨二氧化硫。

2010年12月1日,重庆市能源投资集团与易高环保投资有限公司在香港签署煤层气液化项目协议。

该项目由美国联邦环保署出资,项目建设选址位于綦江松藻矿区,将每年利用松藻煤矿产出的1.1亿立方米煤层气,经过提纯、冷却、液化,生产出9100万立方米液化煤层气,同时减少156万吨二氧化碳排放量。

截至2010年11月底,全国已经建成投产了6家煤层气液化工厂,而且基本实现了“安稳长满优”,即安全生产、稳定生产、长周期运行、满负荷运行和优质产品。

清洁能源的现实需要

我国2000米以浅的煤层气资源量约为36.81万亿立方米。

其中,鄂尔多斯盆地、沁水盆地是资源最富集地区。

虽然资源

升级会员

升级会员