第二章资产负债表解读真题Word格式.docx

《第二章资产负债表解读真题Word格式.docx》由会员分享,可在线阅读,更多相关《第二章资产负债表解读真题Word格式.docx(11页珍藏版)》请在冰点文库上搜索。

D.固定资产的折旧政策

7.企业资产结构相互之间产生较大差异的原因有()(09.1)

A.企业内部管理水平

B.企业规模

C.企业的资本结构

D.行业因素

E.经济周期

8.

)(09.1)

加速折旧法下固定资产成新率要高于直线折旧法下的固定资产成新率。

(

9.简述财务分析中应当注意的融资租赁确认条件。

(09.1)

10.资产负债表定比分析与环比分析,属于资产负债表的()(09.10)

A.质量分析

B.比率分析

C.趋势分析

D.因素分析

11.产品有无竞争力的首要条件是()(09.10)

A.产品质量

B.品种创新

C.产品结构

D.售后服务

12.决定企业货币资金持有量的因素有()(09.10)

A.企业规模

B.所在行业特性

C.企业负债结构

D.企业资产结构

E.企业融资能力

13.通过资产负债表分析可以达到的目的有()(09.10)

A.评价企业利润的质量

B.分析债务的期限结构和数量

C.预测企业未来的现金流量

D.分析资产的结构

E.判断所有者的资本保值增值情况

14.通过比较资产负债表连续若干期间的绝对数趋势分析,就可以对报表整体的结构有非常清楚的认识。

()(09.10)

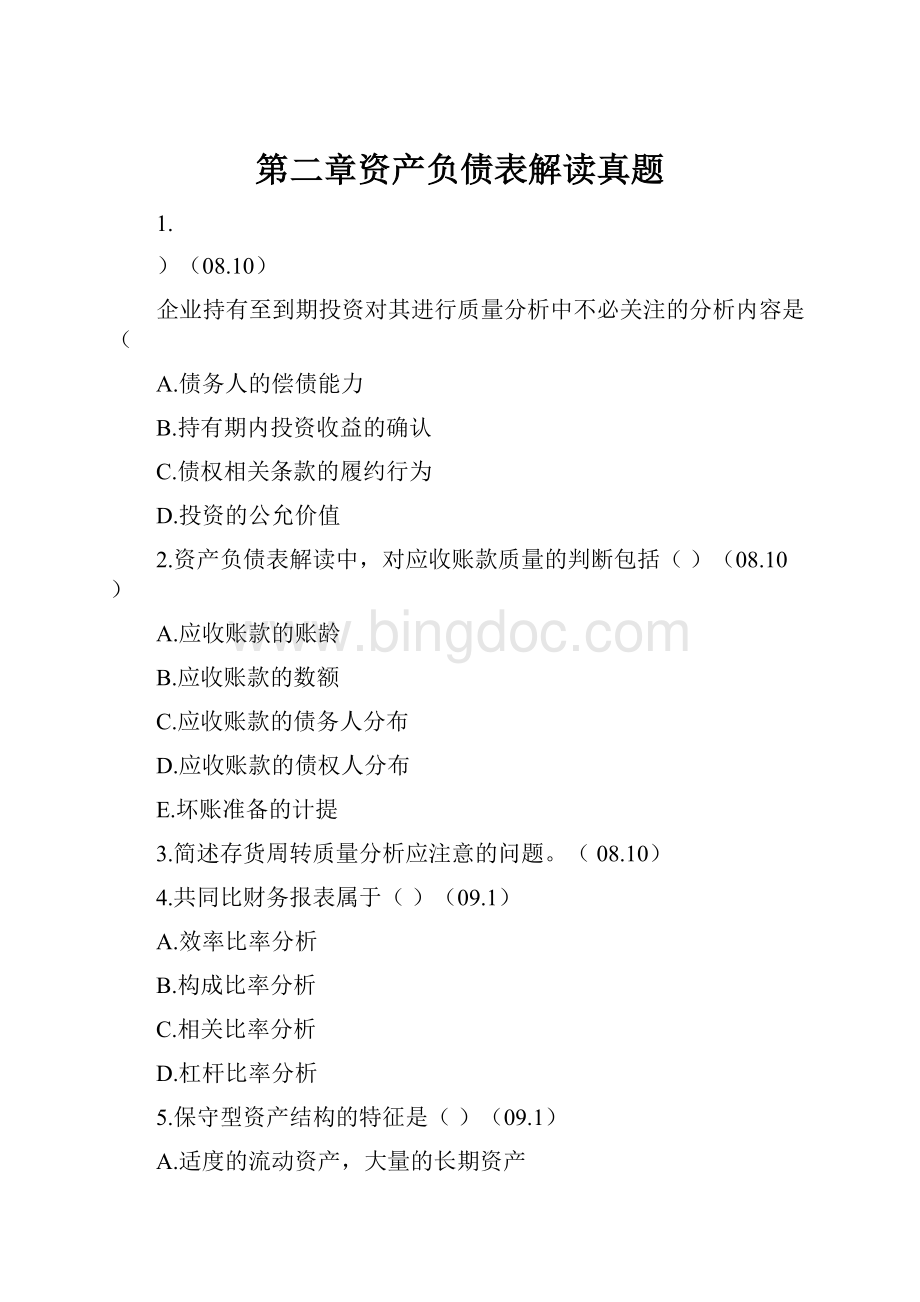

15.某公司2007和2008年末的比较资产负债表有关数据如下:

(09.10)

单位:

元

项目

2007年

2008年

差额

百分比

流动资产:

速动资产

30000

28000

存货

50000

62000

流动资产合计

80000

90000

固定资产净额

140000

160000

资产总计

220000

250000

负债:

流动负债

40000

46000

长期负债

20000

25000

所有者权益:

实收资本

130000

盈余公积

18000

27000

未分配利润

12000

22000

所有者权益合计

179000

负债及权益合计

要求:

⑴将以上比较资产负债表填写完整;

(2)分析总资产项目变化的原因;

(3)分析负债项目变化的原因;

(4)分析所有者权益项目变化的原因;

(5)

指出该公司应该采取的改进措施。

16.下列各项负债中,不属于长期负债的是(

A.长期借款

C.长期应付款

17.

)(10.1)

与管理层的风险态度有较大联系的资产分类标志是(

A.资产流动性B.资产的使用形态

C.资产来源D.资产的使用频率

18.下列关于保守型资本结构的描述,正确的是()(10.1)

A.企业的财务风险相对较高,资本成本较高

B.企业的财务风险相对较低,资本成本较高

C.企业的权益资金较少,企业负债比率较高

D.企业的权益资金较少,资本成本较低

19.进行固定资产质量分析时,应当注意的方面包括()(10.1)

A.固定资产规模的合理性B.固定资产购置程序的合理性

C.固定资产结构的合理性D.固定资产折旧政策的合理性

E.固定资产日常维护办法的合理性

20.商誉是指企业在购买另一个企业时,购买成本大于被购买企业可辨认净资产公允价值的

差额,会计报表上列示的商誉是按一定期限进行平均摊销处理的。

()(10.1)

21.下列分析内容中,不属于资产负债表趋势分析的是()(10.10)

A.比较资产负债表分析

B.资产负债表定比分析

C.资产负债表环比分析

D.共同比资产负债表分析

22.资产负债表质量分析是对()(11.1)

A.财务状况质量分析

B.财务成果质量分析

C.现金流量运转质量分析

D.产品质量分析

23.影响应收账款坏账风险加大的因素是()(11.1)

A.账龄较短

B.客户群分散

C.信用标准严格

D.信用期限较长

24.影响货币资金持有量的因素包括()(11.1)

B.融资能力

C.资产结构

D.行业特征

E.负债结构

25.利用定比报表可以看出哪个项目的变化比较重要。

()(11.1)

26.某公司年末资产负债表简略形式如下:

(11.1)

资产负债表单位:

资产

期末数

权益

货币资金

应付账款

应收账款净额

应付职工薪酬

固定资产净值

262000

100000

留存收益

总计

400000

已知:

(1)期末流动比率=1.5;

(2)期末资产负债率=60%;

⑶本期销售成本=315000元;

(4)本期存货周转次数=4.5次,假定期末存货与期初存货相等。

要求:

根据上述条件,填列资产负债表。

1、D2、ACE

3、一般而言,存货的周转主要是使用存货周转率和存货周转天数,(0.5分)在分析判断时

应当注意:

第一,如果企业的销售具有季节性,那么仅仅使用年初或年末存货数据,会得出错误的周转

结论,这时应当使用全年各月的平均存货量;

(1.5分)

第二,注意存货发出计价方法的差别,企业对于相同的存货流转,如果存货发出的计价方法

不同,最后得到的期末存货价值一般不相同,但是这种差异与经济实质无关,应当对其进行

调整;

(1.5分)

第三,如果能够得到存货内部构成数据,应当分类别分析周转情况,观察具体是何种存货导

致了本期存货周转率的变动,以便分析企业存货周转的未来趋势。

4、B5、C6、A7、ABCDE8、X

9、第一,在租赁期届满时,租赁资产的所有权转移给承租人。

第二,承租人有购买租赁

资产的选择权,所订立的购买价款预计将远低于行使选择权时租赁资产的公允价值,因而在

租赁开始日就可以合理确定承租人将会行使这种选择权。

第三,即使资产的所有权不转移,

但租赁期占租赁资产使用寿命的大部分。

第四,承租人在租赁开始日的最低租赁付款额现

值,几乎相当于租赁开始日租赁资产的公允价值:

出租人在租赁开始日的最低租赁收款现值,

几乎相当于租赁开始日租赁资产公允价值。

第五,租赁资产性质特殊,如果不作较大的

改造,只有承租人才能使用,上述条件满足其中之一的,就应作为融资租赁。

10、C11、A12、ABCE13、BDE14、X

15i、答案:

■"

2007俸

2W8年

整额

育分出(飪)

疏勃资产;

連勃筑产

30000

2呂WO

-2000

-6-57

50OGO

62{KHJ

12DOT

24.00

赢动资产合计

SOTOO

90WO

10WO

12.50

I4fl000

L60000

20WO

14.劈

资产息计

220000

2^0000

30DOT

13.64(1分)

负債:

诫劫養债

40000

^6000

6om

1S00

20000

23O(M

5000

23.1分「

IM0G0

130000

0.00

ISOOO

27OM

000

50.00

未分IE利阀

12OW

22OOO

wow

S3.33

所有者取益音计

ooo

mow

19wo

U-SEH分)

負债及収益含计

250000

30WXJ

13.64

⑵从总资产变动来看:

总资产有较快的增长。

总资产增长的主要原因是固定资产增长较快,

流动资产中存货有较大的增长,可能是新设备投产引起的。

但速动资产下降,说明购买固定

资产和存货等使企业现金和有价证券大量减少。

(3分)

(3)从负债变动来看:

长期负债增加,是企业筹措资金的来源之一。

流动负债增长,速动

资产下降,会使企业短期内偿债能力下降。

(3分)

(4)从所有者权益变动来看:

实收资本不变,企业扩充生产能力,投资人没有追加投资,资金主要来源于负债和留存收益的增长;

盈余公积金和未分配利润大幅度增长,说明留存收益是企业权益资金的主要来源。

(5)总之,该企业2008年与2007年相比规模有了较大的扩充。

筹措资金的主要来源是内部积累,辅之以长期贷款,情况比较好,但是企业短期偿债能力下降,就加速存货周转率,适当增加现金持有量,以便及时偿还短期借款。

16、D17、A18、B19、ACD20、X21、D22、A23、D24、ABDE25、

26、由存货周转次数=4.5次,且期末存货=期初存货,得到期末存货=315000+4.5=70000

(元)(1分)

应收账款净额=400000—262000—70000—2500=43000(元)

由流动比率=1.5,得到

流动负债=(400000-262000)+1.5=92000(元)

(元)

(1分)

元)

(1分

元)(1分)

应付账款=92000—25000=67000

由资产负债率=60%,得到:

负债总额=240000(元)

长期负债=240000-92000=148000

留存收益=160000-10000=60000

升级会员

升级会员