经营管理分析沙盘模拟企业经营文档格式.docx

《经营管理分析沙盘模拟企业经营文档格式.docx》由会员分享,可在线阅读,更多相关《经营管理分析沙盘模拟企业经营文档格式.docx(56页珍藏版)》请在冰点文库上搜索。

如:

投入7M最多可以拿4张订单,但能否拿到4张订单取决于市场需求、竞争态势等;

投入2M最多只能拿一张订单,只是比投入1M优先拿到订单。

广告费计入综合管理费用。

在“竞单表”中按市场、按产品登记广告费用。

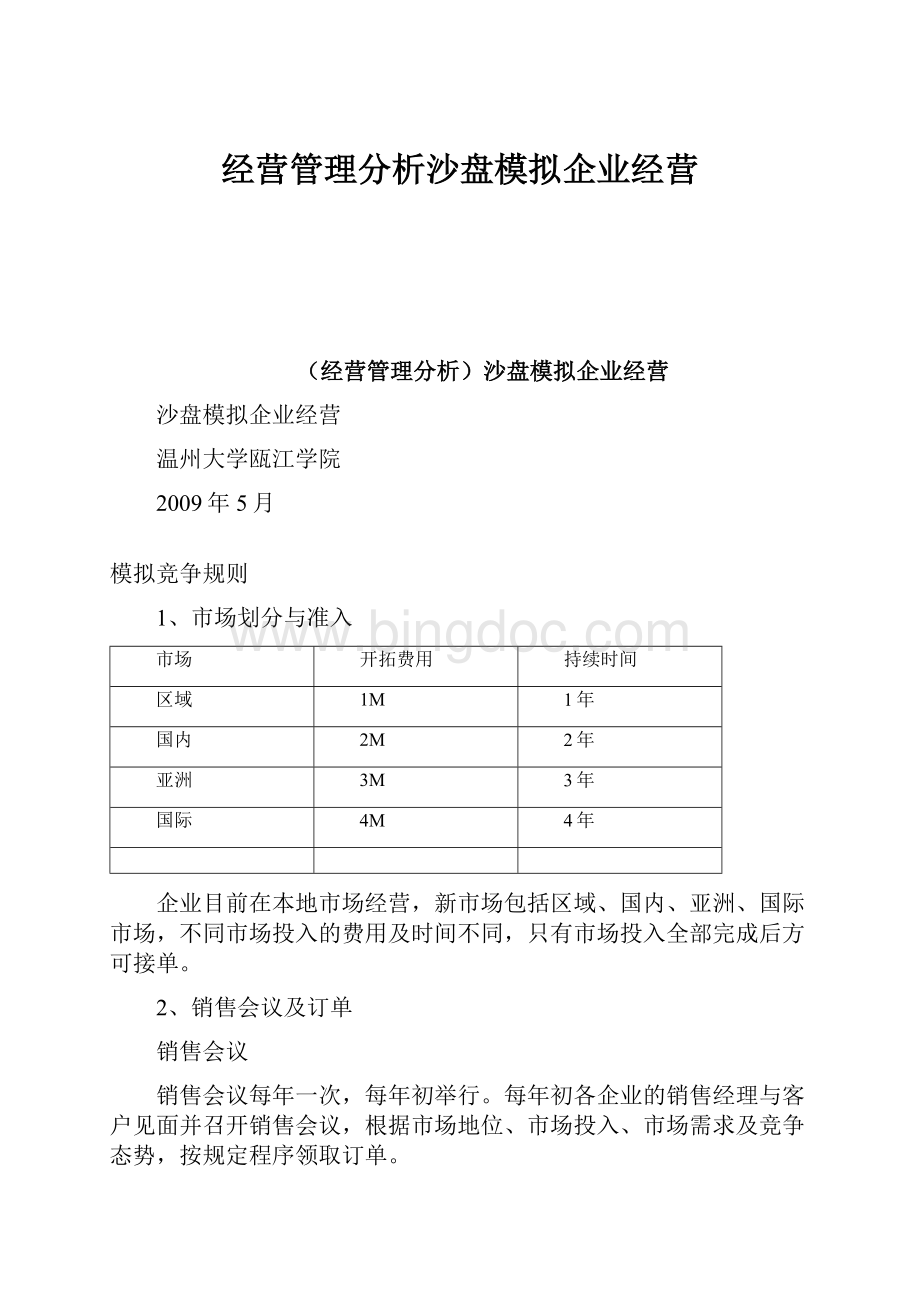

“竞单表”如下图所示。

第二年A组(本地)

第二年A组(区域)

产品

广告

单额

数量

9K

14K

P1

3

1

P2

P3

2

P4

注1:

竞单表中设有9K(代表“ISO9000”)和14K(代表“ISO14000”)两栏。

这两栏投入的不是认证费用,而是取得认证之后的宣传费用,该投入对整个市场所有产品有效。

注2:

如果希望获得标有“ISO9000”或“ISO14000”的订单时,必须在相应的栏目中投入1M广告费。

客户订单

市场需求用客户订单的形式表示,如图。

第6年亚洲市场IP3-3/3

产品数量:

2P3

产品单价:

9M/个

总金额:

18M

账期:

3Q

ISO9000加急!

!

如果没有特别说明,普通订单可以在当年内任一季度交货。

如果当年不能交货,企业将为此应受到以下处罚:

✓丧失该市场“市场老大”地位

✓下一年该订单必须最先交货

✓交货时扣除该订单总额25%作为违约金

加急订单必须第一季度交货。

标注了“ISO9000”或“ISO14000”,那么要求企业必须取得了相应认证并投放了认证的广告费,两个条件具备,才能得到这张订单。

选单顺序

首先,由上一年该市场的市场领导者最先选择订单。

其次,按每个市场单一产品广告投入量,其他企业依次选择订单。

如果单一产品广告投放量相同,则比较该市场两者的广告总投入;

如果该市场两者的广告总投入也相同,则根据上一年市场地位决定选单次序;

若上一年两者的市场地位相同,则采用非公平招标方式,由双方提出具有竞争力的竞单条件,由客户选择。

注:

无论你投入多少广告费,每次你只能选择1张订单,然后等待下一次选单机会。

3、厂房购买及租赁

厂房

买价

租金

售价

容量

大厂房

40M

5M/年

40M(4Q)

6条生产线

小厂房

30M

3M/年

30M(4Q)

4条生产线

年底决定厂房是购买还是租赁,厂房可随时出售,出售厂房将厂房价值移到应收款四帐期处,购买将现金放在厂房价值处,厂房不提折旧,租赁厂房每年末支付租金。

4、生产线购买、调整及维护

生产线

购买价格

安装周期

生产周期

变更周期

变更费用

维护费用

出售残值

手工线

5M

无

1M/年

半自动

8M

2Q

1Q

全自动

16M

4Q

柔性线

24M

6M

所有生产线都能生产所有产品,但现有生产线生产新产品时可能需要变更,变更费用应提前支付,最后一笔支付到期一个季度后方可更换产品的标识,投资新生产线按安装周期平均支付,全部投资到位后方可领到新的生产线。

生产线每年按价值的1/3计提折旧(取整),价值﹤3M时,每次提折旧1M,直至提完。

当年完工的生产线,不计提折旧。

当年完工的生产线,不支付维护费,已出售的生产线不支付维护费。

出售生产线时,如果生产线净值﹤残值,将生产线净值直接转到现金库中;

如果该生产线净值﹥残值,从生产线净值中取出等同于残值的部分置于现金库,将差额部分置于综合费用的其他项。

5、产品生产及原材料采购

加工费

R1

R2

R3

R4

根据上季度所下采购订单接受相应原料入库,并按规定付款或计入应付款,用空桶表示原材料订货,将其放在相应的订单上,订购R1、R2必需提前一个季度,订购R3、R4必须提前两个季度,开始生产将原料放在生产线上并支付加工费,各线不能同时生产两个产品。

6、产品研发及管理体系认证

管理体系

ISO9000

ISO14000

研发时间

5Q

建立时间

研发投资

10M

15M

所需投资

新产品研发投资按季度平均支付或延期,但必须完成投资后方可接单生产,研发完成前的市场投入计入营业外支出;

两项认证投资可同时进行或延期,相应投资完成后才能取得资格。

研发投资与认证投资计入当年综合管理费。

7、融资贷款及资金贴现

贷款类型

贷款时间

贷款额度

年息

还款方式

长期贷款

每年年末

权益的2倍

10%

年底付息,到期还本

短期贷款

每季度初

5%

到期一次还本、付息

高利贷

任何时间

最多两千万

15%

资金贴现

视应收款额

1:

6

变现时贴息

长期贷款最长期限为5年,最短期限为1年,短期贷款及高利贷期限为1年,不足1年的按1年计息,贷款到期后方可返还。

贷款只能按照20的倍数进行。

资金贴现在有应收款时随时可以进行,金额是7的倍数,不论应收款期限长短,拿出7M交1M的贴现费。

8、综合费用及折旧

除购买厂房、设备外,行政管理费、市场开拓、营销广告、生产线变更、设备维护、厂房租金、ISO认证、产品研发等计入综合管理费。

其中,行政管理费每季度末支付1M,其他费用于年底根据实际发生情况进行核算。

设备折旧按余额递减法计算,设备价值少于3M时,每年折旧按1M计,厂房不折旧。

出售设备残值与帐面价值的差额计入额外收入/支出。

每年所得税计入应付税金,在下一年初交纳。

企业经营过程记录表

起始年

任务清单

请按顺序执行下列各项操作

每执行完一项操作,CEO请在相应的方格内打勾,财务总监(助理)在方格中填写现金收支情况。

新年度规划会议

参加订货会/登记销售订单

制订新年度计划

支付应付税

季初现金盘点(请填余额)

更新短期贷款/还本付息/申请短期贷款(高利贷)

更新应付款/归还应付款

原材料入库/更新原料订单

下原料订单

更新生产/完工入库

投资新生产线/变卖生产线/生产线转产

向其他企业购买原材料/出售原材料

开始下一批生产

更新应收款/应收款收现

出售厂房

向其他企业购买成品/出售成品

按订单交货

产品研发投资

支付行政管理费

其他现金收支情况登记

支付利息/更新长期贷款/申请长期贷款

支付设备维护费

支付租金/购买厂房

计提折旧

新市场开拓/ISO资格认证投资

结帐

现金收入合计

现金支出合计

期末现金对帐(请填余额)

订单登记表

订单号

合计

账期

销售额

成本

毛利

未售

产品核算统计表

综合管理费用明细表

项目

金额

备注

管理费

广告费

维修费

转产费

市场准入开拓

□区域□国内□亚洲□国际

ISO资格认证

□ISO9000□ISO14000

产品研发

P2()P3()P4()

其它

利润表

上年数

本年数

销售收入

35

直接成本

12

23

综合费用

11

折旧前利润

折旧

4

支付利息前利润

8

财务收入/支出

其他收入/支出

税前利润

所得税

净利润

资产负债表

资产

期初数

期末数

负债和所有者权益

流动资产:

负债:

现金

20

长期负债

40

应收款

15

短期负债

在制品

应付帐款

成品

应交税金

原料

负债合计

41

流动资产合计

52

固定资产:

所有者权益

土地和建筑

股东资本

50

机器与设备

13

利润留存

在建工程

年度净利

固定资产合计

53

所有者权益合计

64

资产总计

105

负债和所有者权益总计

第一年

现金预算表

期初库存现金

支付上年应交税

市场广告投入

贴现费用

利息(短期贷款)

支付到期短期贷款

原料采购支付现金

转产费用

生产线投资

工人工资

收到现金前的所有支出

应收款到期

支付管理费用

利息(长期贷款)

支付到期长期贷款

设备维护费用

购买新建筑

市场开拓投资

ISO认证投资

其他

库存现金金额

要点记录

第一季度:

第二季度:

第三季度:

第四季度:

年底小结:

第二年

第三年

升级会员

升级会员