金融计量学论文Word文档格式.doc

《金融计量学论文Word文档格式.doc》由会员分享,可在线阅读,更多相关《金融计量学论文Word文档格式.doc(11页珍藏版)》请在冰点文库上搜索。

而通过对我国的金融市场的运行模式及经济发展的地域性差异等多种因素综合分析,相对于美国的早已成熟的纳斯达克市场而言,我国的创业板更接近于韩国柯斯达克市场及香港的创业板市场,因而可以借鉴韩国柯斯达克市场的分析来分析研究我国的创业板市场。

二、文献综述

股票市场收益波动是近年来金融理论研究较为活跃的一个课题。

波动性也称易变性,是对股票市场风险程度的估计。

股票价格的波动是对股票价格走势不确定性的一种度量,股票收益波动性是表示股票价格变化在某一时期的变异程度。

在股票市场波动性分析方面,目前最常用的模型是GARCH类模型。

随着股票市场的发展,近年来对GARCH类模型的研究逐渐增多。

例如刘国旗重点研究了两种非线性GARCH模型和标准GARCH模型对中国股市波动的预测能力以及它们与随机游动模型在预测波动之间的比较。

吴长风和李花研究了用主成分分析方法来降低因子ARCH模型和因子维数,并利用上述方法进行了某些股票的经验检验。

唐齐鸣和陈健讨论了ARCH模型的发展及各模型特点,针对中国股市现存问题,柯珂和张世英探讨了ARCH模型的诊断分析和变结构建模问题,提出了分整增广GARCH-M模型。

胡海鹏和方兆本用AR(m)—EGARCH-M模型对我国股市的波动性进行拟合分析,并对实证结果给出解释。

我国学者在研究股票市场上,主要侧重于运用ARCH类模型来研究和分析,而通过EGARCH模型来研究创业板股票波动行为的较少。

三、数据与模型

(一)基本原理

1.ARCH模型

ARCH模型(自回归条件异方差模型)最早由Engle于1982年提出,ARCH模型的目的就是刻画预测误差的条件方差中可能存在的某种相关性。

ARCH模型将方差和条件方差区分开来,并让条件方差作为过去误差的函数而变化,从而为解决异方差问题提供了新的途径。

ARCH模型的主要思想是:

随机扰动项ut的条件方差依赖于它的前期值的大小。

在以前的信息集的条件下,某一时刻的残差服从正态分布,而且该正态分布的均值为零。

方差是一个随时间变化的量——条件异方差,并且这个随时间变化的方差是过去有限项残差项平方的线性组合——自回归形式。

目前ARCH族模型已经被广泛地应用于股票市场、货币市场、外汇市场、期货市场的研究中,来描述股票价格、利率、汇率、期货价格等金融时间序列的波动性特征。

q阶自回归条件异方差ARCH(q)模型的结构为:

yt=b1+b2x2t+...+bkxkt+ut,ut~N(0,δt)

=a0+a1+a2+...+aq

从ARCH模型可以看出,由于当期随机扰动项的方差是过去有限项随机扰动项值平方的回归,也就是说随机扰动项的波动具有一定的记忆性。

因此,如果前期随机扰动项的方差较大,那么当期随机扰动项的方差往往也比较大,反之亦然。

自回归阶数q决定了冲击的影响存留于后续随机扰动项方差中的时间长度,q值越大。

波动持续的时间越长。

因此,ARCH模型具有描述波动性的丛集性的能力。

2.GARCH模型

ARCH模型很好地拟合了波动率丛集现象,当然也存在一些不足,比如参数的选择和估计会比较麻烦、决定模型中残差平方的滞后阶数没有明确的最佳方法,可能会违反非负数约束等。

为此,Bollerslev(1986)在此基础上提出了广义自回归条件异方差(GARCH)模型。

GARCH模型的有点在于:

可以用较为简单的GARCH模型来代表一个高阶ARCH模型,从而使得模型的识别和估计都变得比较容易。

与ARCH模型不同,GARCH模型在实际中被广泛应用。

GARCH(p,q)模型的结构为:

yt=b1+b2x2t+...+bkxkt+ut,ut~N(0,δt)

(二)样本数据的获取

本文采用的样本数据来自锐思金融研究数据库。

以创业板指数为例,选取了2012年01月04日至2012年08月31日交易日的日收盘价指数,共162个数据。

四、实证分析

首先对数据进行初步分析得到收益率数据,公式为=ln-ln

1.对收益率数据做时序图,见图1

从创业板市场的收益率折线图可以看出有波动的丛集性特点及波动大的区间与波动小的区间之间存在着明显的区别。

大的报酬紧连着大的报酬,小的报酬紧连着小的报酬,这就是显著的波动集群性。

波动集群性表明股票报酬波动是时变的,表明是异方差。

图1创业板市场收益率折线图

2.观察收益率的描述性统计量,见图2

图2创业板市场收益率基本统计信息

从图2的分析结果可以看出,其峰度kurtosis大于正态分布的峰部值3,说明收益率存在着明显的尖峰厚尾的特征,并且JB统计量为36.52,JB统计量的相伴概率小于0.05,因此,可以认为在5%的显著性水平上收益率序列分布不符合正态分布的特征。

3.平稳性检验

对该序列进行ADF单位根检验,检验使用的回归方程包括4阶滞后项及常数项,但不包含趋势向。

结果如图3所示。

图3ADF单位根检验

在1%的显著性水平下,创业板的收益率拒绝非平稳的假设,说明创业板收益率序列是平稳的时间序列数据。

这个结果与国外学者对发达成熟市场波动性的研究一致:

Pagan(1996)和Bullerslev(1994)指出:

金融资产的价格一般是非平稳的,经常有一个单位根(随机游走),而收益率序列通常是平稳的。

4.创业板市场收益率序列的相关分析

对该序列做相关分析,得到该序列的相关分析图。

结果如图4所示。

图4创业板市场收益率序列的相关分析图

板市场收益率序列的相关分析图第四和第五栏分别给出了1阶到15阶的自相关系数和偏自相关系数的值,具体滞后阶数看第三栏。

第六、第七栏分别是Ljung-BoxQ检验统计量的值及其概率值,用于进一步检验判断自相关系数的显著性。

由图4可知,创业板指数收益率序列不存在明显的自相关。

于是,建立模型:

,对其进行OLS估计。

结果如图5所示。

图5OLS估计

从回归估计的结果看,拟合优度达到了0.9617,模型很好的拟合了样本观测值。

常数项没有通过显著性检验,因此从方程中剔除。

我们再来看看残差图。

见下图6。

图6OLS估计的残差图

从图6我们可以看出,残差的波动呈现出一定的集群特征,存在异方差现象,即创业板市场收益率序列存在ARCH效应。

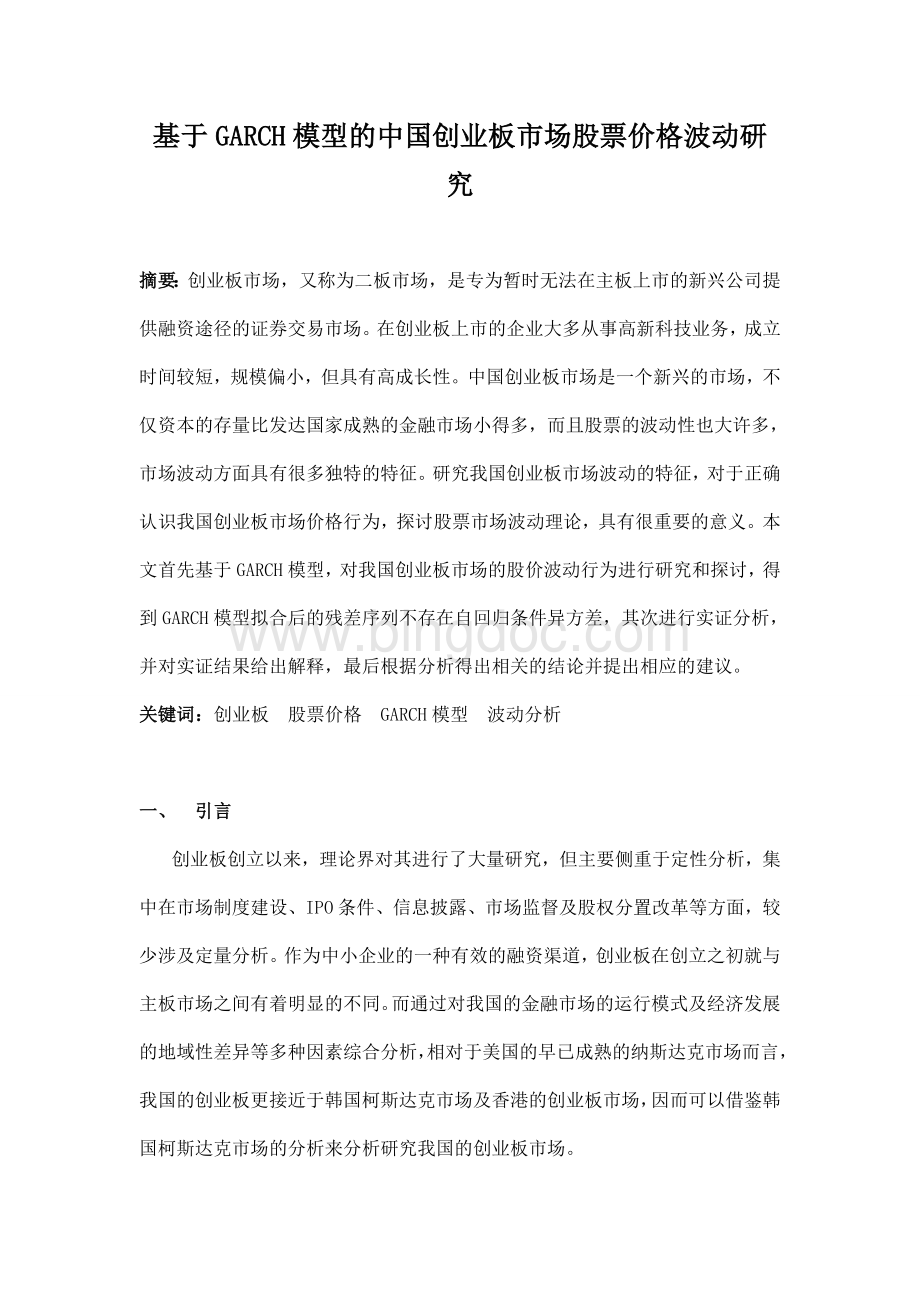

5.建立GARCH(1,1)模型

由于模型的残差项具有ARCH效应,可考虑建立GARCH(1,1)模型并对其进行估计。

结果如图6所示。

图6GARCH(1,1)模型输出结果

输出结果上部为均值方程的系数估计结果,中间为条件方差方程的系数估计结果,下部为各种指标的报告。

由GARCH模型输出结果可知,常数项没有通过显著性检验,去掉常数项。

GARCH(1,1)模型与OLS估计结果相比较,虽然拟合优度并没有改善,但是AIC和SC有一定程度的变小,说明GARCH(1,1)模型对OLS估计有所改善。

6.ARCH效应检验

为了检验GARCH(1,1)模型是否已经消除ARCH效应,我们对残差序列做ARCH—LM检验。

结果如图7所示。

图7ARCH—LM检验

可以看到ARCH—LM统计量的相伴概率为0.67,大于0.05,接受没有ARCH效应的原假设,说明残差序列不存在ARCH效应,即GARCH(1,1)模型拟合后的残差序列不存在自回归条件异方差。

五、结论与建议

基于GARCH模型对2012年01月04日至2012年08月31日中国创业板指数数据的实证研究发现:

1.通过对中国创业板市场收益率的分析,可知并不存在明显的自回归现象,即在检验期间内,以前各期的收益率对现期的影响程度逐渐减小。

2.收益率的波动存在较为明显的条件异方差性,GARCH(1,1)模型结果明显地好于OLS拟合结果,因此获得更好的参数估计。

虽然中国创业板价格的波动出现了异方差性,但GARCH(1,1)模型模拟估计的有显著的效果,从而可以指导投资者的行为更加趋于理性,不能盲目投资。

这一结果,一方面印证了“股市有风险,入市须谨慎”的事实,另一方面也说明了我国创业板市场在不断地走向成熟。

在长期内,随着进入中国创业板的企业数量增加,国家对中国创业板的政策制度的改变和人民的关注,股价波动问题有待我们进行进一步深入的研究。

参考文献:

[1]刘国旗.非线性GARCH模型在中国股市波动预测中的应用研究.统计研究,2000(01)

[2]唐齐鸣、陈健.中国股市的ARCH效应分析.世界经济,2001(03)

[3]柯珂、张世英.分整增广GARCH_M模型.系统工程学报,2003(02)

[4]胡海鹏、方兆本.用AR-EGARCH-M模型对中国股市波动性的拟合分析.系统工程,2002(07)

[5]谢家泉、杨招军.基于GARCH模型的股票市场有效性的实证研究.统计与信息论坛,2005(05)

[6]杨柳.沪市股票价格指数的GARCH型模型.数学理论与应用,2009(07)

[7]赵娴、戴磊.基于GARCH模型的上证综指波动性分析.内蒙古财经学院学报,2009(02)

[8]谷岭.基于GARCH模型族的上海股市波动性分析.经济研究导刊,2007(03)

[9]薛襄稷.基于GARCH(11)模型的股票价格指数波动性分析—以沪市为例.市场论坛,2009(07)

[10]朱和平、王韬.创业板上市公司成长性的实证分析.华中科技大学学报(自然科学版),2004(10)

[11]孙琪琦.创业板的推出对中国证券市场的影响研究.财政金融,2009(08)

[12]曲春青.金融计量学实验.东北财经大学出版社,2008(08)

[13]皱宏元.金融计量经济学导论.西南财经大学出版社,2005(06)

升级会员

升级会员