企业价值估值模型解读文档格式.docx

《企业价值估值模型解读文档格式.docx》由会员分享,可在线阅读,更多相关《企业价值估值模型解读文档格式.docx(11页珍藏版)》请在冰点文库上搜索。

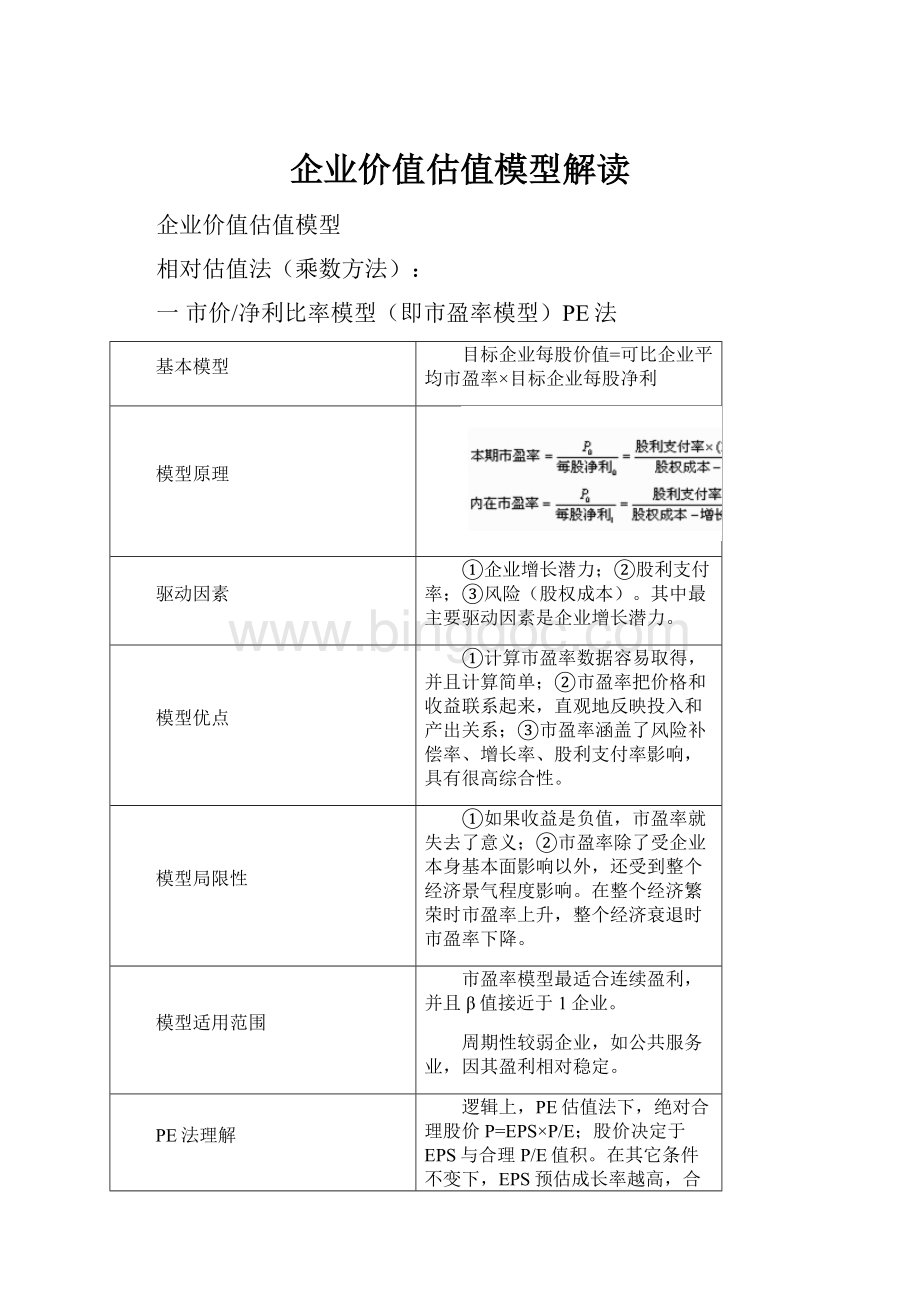

市盈率模型最适合连续盈利,并且β值接近于1企业。

周期性较弱企业,如公共服务业,因其盈利相对稳定。

PE法理解

逻辑上,PE估值法下,绝对合理股价P=EPS×

P/E;

股价决定于EPS与合理P/E值积。

在其它条件不变下,EPS预估成长率越高,合理P/E值就会越高,绝对合理股价就会出现上涨;

高EPS成长股享有高合理P/E,低成长股享有低合理P/E。

因此,当EPS实际成长率低于预期时(被乘数变小),合理P/E值下降(乘数变小),乘数效应下双重打击小,股价出现重挫,反之同理。

二市价/净资产比率模型(即市净率模型)PB法

市净率=市价÷

净资产

股权价值=可比企业平均市净率×

目标企业净资产

①权益报酬率;

③增长率;

④风险(股权成本)。

其中最主要驱动因素是权益报酬率。

①净利为负值企业不能用市盈率估价,而市净率极少为负值,可用于大多数企业;

②净资产账面价值数据容易取得,并且容易理解;

③净资产账面价值比净利稳定,也不像利润那样经常被人为操纵;

④如果会计标准合理并且各企业会计政策一致,市净率变化可以反映企业价值变化。

①账面价值受会计政策选择影响,如果各企业执行不同会计标准或会计政策,市净率会失去可比性;

②固定资产很少服务性企业和高科技企业,净资产与企业价值关系不大,其市净率比较没有什么实际意义;

③有一些企业净资产是负值,市净率没有意义,无法用于比较。

市净率法主要适用于需要拥有大量资产、净资产为正值企业。

三市价/收入比率模型(即收入乘数模型)

收入乘数=股权市价/销售收入=每股市价/每股销售收入

目标企业价值=可比企业平均收入乘数×

目标企业销售收入

①销售净利率;

其中最主要驱动因素是销售净利率。

①它不会出现负值,对于亏损企业和资不抵债企业,也可以计算出一个有意义价值乘数;

②它比较稳定、可靠,不容易被操纵;

③收入乘数对价格政策和企业战略变化敏感,可以反映这种变化后果。

不能反映成本变化,而成本是影响企业现金流量和价值重要因素之一。

收入乘数法主要适用于销售成本率较低服务类企业,或者销售成本率趋同传统行业企业。

四EV/EBITDA(企业价值与利息、所得税、折旧、摊销前收益比率)

EV(EnterprisevalueEnterprisevalue/企业价值)=市值+(总负债-总现金)=市值+净负债;

EBITDA(EarningsEarningsbeforebeforeintrerestintrerest,tax,depreciationandamortization,tax,depreciationandamortization/未扣除利息、所得税、折旧与摊销前盈余)=营业利益+折旧费用+摊销费用;

注意:

Earnings=Operatingprofit

营业利益=毛利-营业费用-管理费用

模型缺点

不适用于固定资产更新变化较快公司;

净利润亏损、毛利、营业利益均亏损公司;

资本密集、准垄断或者具有巨额商誉收购型公司(大量折旧摊销压低了账面利润);

有高负债或大量现金公司;

充分竞争行业公司;

没有巨额商誉公司;

净利润亏损,但毛利、营业利益并不亏损公司。

模型与PE法

从指标计算上来看,EV/EBITDA倍数使用企业价值(EV),即投入企业所有资本市场价值代替PE中股价,使用息税折旧前盈利(EBITDA)代替PE中每股净利润。

企业所有投资人资本投入既包括股东权益也包括债权人投入,而EBITDA则反映了上述所有投资人所获得税前收益水平。

相对于PE是股票市值和预测净利润比值,EV/EBITDA则反映了投资资本市场价值和未来一年企业收益间比例关系。

因此,总体来讲,PE和EV/EBITDA反映都是市场价值和收益指标间比例关系,只不过PE是从股东角度出发,而EV/EBITDA则是从全体投资人角度出发。

在EV/EBITDA方法下,要最终得到对股票市值估计,还必须减去债权价值。

在缺乏债权市场情况下,可以使用债务账面价值来近似估计。

五重置成本法

模型理论

将被评估企业视为各种生产要素组合体,在对各项资产清查核实基础上,逐一对各项可确指资产进行评估,并确认企业是否存在商誉或经济性损耗,将各单项可确认资产评估值加总后再加上企业商誉或减去经济性损耗,就可以得到企业价值评估值。

重置成本法即:

企业整体资产价值=∑单项可确指资产评估值+商誉(或-经济性损耗)。

认为企业价值就是各个单项资产简单加总。

因此该方法一个重大缺陷是忽略了不同资产之间协同效应和规模效应。

也就是说在企业经营过程中,往往是“1+1〉2”,企业整体价值是要大于单项资产评估值加总。

绝对估值法(折现方法):

一、现金流量折现法

任何资产都可以使用现金流量折现模型来估价。

企业价值=∑未来现金流量现值

(一)该模型有三个参数:

现金流量、资本成本和时间序列(n)。

1、现金流量

模型

现金流量

折现率

价值

股利现金

流量模型

股利现金流量

权益资本成本

股权现金

股权现金流量

实体现金

实体现金流量

加权平均资本成本

如果把股权现金流量全部作为股利分配,则股权现金流量等于股利现金流量,则上述前两个模型相同。

在数据假设相同情况下,三种模型评估结果是相同。

2、资本成本

“资本成本”是计算现值使用折现率。

股权现金流量只能用股权资本成本来折现,实体现金流量只能用企业实体加权平均资本成本来折现。

3、现金流量持续年数

现金流量持续年数——无限期,划分为两阶段

(1)预测期:

对每年现金流量进行详细预测,计算预测期价值

(2)后续期(永续期):

企业进入稳定状态(稳定增长率),采用简便方法(固定增长模型,只估计后续期第1年现金流量)直接估计后续期价值(永续价值或残值)

这样,企业价值被分为两部分:

企业价值=预测期价值+后续期价值

(二)现金流量模型应用

假设

公式

永续增长模型

企业必须处于永续状态。

所谓永续状态是指企业有永续增长率和投资资本回报率

股权价值=

两阶段增长模型

增长呈现两个阶段

①超常增长阶段

②永续增长阶段【增长率比较正常增长率】

实体现金流量模型应用

实体现金流量模型,如同股权现金流量模型一样,也可以分为两种:

1.永续增长模型

2.两阶段增长模型

实体价值=预测期实体现金流量现值+后续期价值现值

设预测期为n,则:

(三)我国运用自由现金流量估值模型难点及应当注意问题

1.实务中运用自由现金流量评估企业价值存在难点

(1)企业未来各期自由现金流量大小难以确定。

企业未来各期自由现金流量高低是决定企业价值大小关键因素,但合理预测企业未来各期自由现金流量并不是一件容易事情。

(2)企业持续经营年限长短难以确定。

根据企业价值计量模型可以看出,我们只可能对持续经营年限做一个合理估计。

目前有学者提出将持续经营期间分为两个时期,即明确经营年限预测和以后期间。

对于第一个时期,要分别预测企业每年自由现金流量;

对于第二个时期,不需再关心企业各年自由现金流量而代之以估计一个企业终值,对企业持续经营年限预测随意性或刻意标准化常使得企业价值评估工作流于形式,导致评估人员本身也常常对结论表现出质疑和无奈。

(3)自由现金流量贴现率高低难以确定。

若假定企业未来各年自由现金流量,以及持续经营年限能够准确预测,则企业价值大小主要取决于企业价值计量模型中贴现率大小。

正因为贴现率如此重要,也就产生了对贴现率取值如何确定思考。

但由于贴现率取值不同,计算结果所代表经济含义是不一样。

二内部收益率法(IRR)

内部收益率就是使企业投资净现值为零那个贴现率。

它具有DCF法一部分特征,实务中最为经常被用来代替DCF法。

它基本原理是试图找出一个数值概括出企业投资特性。

内部收益率本身不受资本市场利息率影响,完全取决于企业现金流量,反映了企业内部所固有特性。

但是内部收益率法只能告诉投资者被评估企业值不值得投资,却并不知道值得多少钱投资。

而且内部收益率法在面对投资型企业和融资型企业时其判定法则正好相反:

对于投资型企业,当内部收益率大于贴现率时,企业适合投资;

当内部收益率小于贴现率时,企业不值得投资;

融资型企业则不然。

一般而言,对于企业投资或者并购,投资方不仅想知道目标企业值不值得投资,更希望了解目标企业整体价值。

而内部收益率法对于后者却无法满足,因此,该方法更多应用于单个项目投资。

三EVA评估法

EVA(EconomicValueAdded)是近年来在国外比较流行用于评价企业经营管理状况和管理绩效重要指标,将EVA核心思想引入价值评估领域,可以用于评估企业价值。

在基于EVA企业价值评估方法中,企业价值等于投资资本加上未来年份EVA现值,即:

企业价值=投资资本+预期EVA现值。

根据斯腾•斯特解释,EVA是指企业资本收益与资本机会成本之间差额。

即:

EVA=税后营业净利润-资本总成本=投资资本×

(投资资本回报率-加权平均资本成本率)。

EVA评估法不仅考虑到企业资本盈利能力,同时深入洞察企业资本应用机会成本。

通过将机会成本纳入该体系而考察企业管理者从优选择项目能力。

但是,对企业机会成本把握成为该方法重点和难点。

期权定价模型

二叉树期权定价模型

二叉树模型思想,实际上是用大量离散小幅度二值运动来模拟连续资产价格运动。

原理:

把期权有效期分成很多很小时间间隔△t,并假设在每一个时间间隔内,证券价格都只有两种运动可能。

1从开始S上升到原来u倍,为Su;

2从开始下降到原来d倍,为Sd。

相应期权价格表达为Fu和Fd。

两个方法比较与融合

相对估值法和绝对估值法为一个硬币两面,不存在孰优孰劣问题。

不同估值方法适用于不同行业、不同财务状况公司,对于不同公司要具体问题具体分析,谨慎择取不同估值方法。

多种相对法估值和至少一种绝对法估值模型估值(以DCF为主)结合使用可能会取得比较好效果。

例如:

高速公路上市公司,注重稳定性,首选DCF方法,次选EV/EBITDA;

生物医药及网络软件开发上市公司,注重成长性,首选PEG方法,次选PB、EV/EBITDA;

房地产及商业及酒店业上市公司,注重资产(地产等)帐面价值与实际价值差异可能给公司带来或有收益,应采用RNAV法与PE法相结合方法;

资源类上市公司,除关注产量外,还应关注矿藏资源拥有情况,应采用期权定价(Black-Scholes)模型模型。

在目前周期性行业景气下降背景下,投资者应加强对绝对估值法认识和理解,通过相对法和绝对法结合使用,在分析公司基本面时,既考虑当前公司财务状况、产品结构、业务结构,又考虑未来行业发展和公司战略,了解公司未来连续价值,从而对公司形成全面认识。

读书好处

1、行万里路,读万卷书。

2、书山有路勤为径,学海无涯苦作舟。

3、读书破万卷,下笔如有神。

4、我所学到任何有价值知识都是由自学中得来。

——达尔文

5、少壮不努力,老大徒悲伤。

6、黑发不知勤学早,白首方悔读书迟。

——颜真卿

7、宝剑锋从磨砺出,梅花香自苦寒来。

8、读书要三到:

心到、眼到、口到

9、玉不琢、不成器,人不学、不知义。

10、一日无书,百事荒废。

——陈寿

11、书是人类进步阶梯。

12、一日不读口生,一日不写手生。

13、我扑在书上,就像饥饿人扑在面包上。

——高尔基

14、书到用时方恨少、事非经过不知难。

——陆游

15、读一本好书,就如同和一个高尚人在交谈——歌德

16、读一切好书,就是和许多高尚人谈话。

——笛卡儿

17、学习永远不晚。

18、少而好学,如日出之阳;

壮而好学,如日中之光;

志而好学,如炳烛之光。

——刘向

19、学而不思则惘,思而不学则殆。

——孔子

20、读书给人以快乐、给人以光彩、给人以才干。

——培根

升级会员

升级会员