政策不确定性的宏观经济后果2365Word文档下载推荐.docx

《政策不确定性的宏观经济后果2365Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《政策不确定性的宏观经济后果2365Word文档下载推荐.docx(12页珍藏版)》请在冰点文库上搜索。

感谢匿名评审人提出的修改建议,笔者已做了相应修改,本文文责自负。

17

经济理论与经济管理2014年第2期大量的VAR模型被应用到宏观经济层面分析性对投资影响的理论分析可以总结为技资不可逆性不确定性冲击的影响。

田但是,近期发展起来的扩效应[12J、管理风险厌恶的增加阿以及调整成本的增因子向量自回归模型CFactor-AugmentedVector存在。

[勾当受到较大的经济不确定性冲击,企业技Autoregression,FAVAR)却已经证明,由于模资行为变得更为谨慎,从而减少投资和雇佣。

[5J[12J型设定和参数估计要求的限制,传统VAR模型所此外,宏观经济中未预期到的经济不确定性增加,捕获的信息只是整个经济信息系统的一部分,可能导致预防性储蓄增加,因此会抑制消费开VAR模型很难将全部经济信息包含在模型中,而支。

口4J关于经济不确定性对产出增长的负向关系最基于部分信息得出的实证结论不能让人信服。

口。

]为早可以追溯到凯恩斯CKeynes),他认为当企业家了克服传统VAR模型在全面捕获信息方面的缺估计他们的投资回报,就会考虑经济行为的波动情陷,通过引人广义信息集合增强向量,FAVAR模况。

[J5J因为更大的经济不确定性,产生更高的投资型可以更为全面地捕获经济系统所涵盖的信息,进项目感知风险,同时导致更低的投资需求和产出增而更加准确地描述经济变量之间的真实影响关系。

长率。

同样的思路也被伯南克CBernanke)[5J和平基于所涵盖的相当广泛的经济信息,通过分析大量狄克CPindyck)[16J提出,经济不确定性降低平均的宏观经济指标,就可以提炼出反映宏观经济运行产出增长率成为可以验证的结论。

的最重要的基本因素。

尽管每个基本因素并不能单相对而言,当前文献对政策不确定性的关注有独反映某一个经济指标,但是基本因素的集合则能限。

政策不确定性的主要研究困难在于许多政策变够构造出反映所有经济指标的线性组合。

同时,化不易通过标准随机过程进行建模,部分原因在于FAVAR模型还能够利用不可观测因子测度经济变主要制度变迁的;

稀有事件;

较少发生。

口7J关于政量之间的间接传导关系,识别外部冲击的真实传导策不确定性,学者研究的焦点集中在政策不确定性路径。

此外,当前文献对准确测度政策不确定性存对经济增长、通货膨胀、贸易和技资的影响。

可以在不一致,[111政策不确定性代理变量的选取并不能证明,当宏观经济政策有效性涉及政策不确定性的准确描述宏观经济背景下存在的政策不确定性问存在,理性经济主体将会抑制他们的投资决定(考题。

直到最近,贝克等人CBakeretal)阳发展一虑这些技资或者全部或者部分不可挽回),直到政个与经济政策相关的政策不确定性指数cpun,策不确定性消除。

然而,普遍的共识是政策不确定有效解决了这个问题。

性对于经济增长率和投资具有负面的影响,潘欧斯国内目前还缺乏相关文献研究政策不确定性对和帕帕尼科拉乌CPanousiandPapanikolaou)口3J建宏观经济的影响。

本文的研究目的有助于探讨政策立模型发现政策不确定性冲击逆向影响产出和技不确定性对宏观经济的影响,尤其是利用贝克等资。

另一方面,巴克曼等人CBachmannetal)[l8J人阳设计的政策不确定性指数,通过建立FAVAR发现部分实证证据支持这一因果关系,并且推断出模型分析政策不确定性对中国宏观经济的影响,模经济萧条孕育政策不确定性。

根据琼斯和奥尔森型涉及的范围不仅包括经济增长、通货膨胀和技(JonesandOlson)[町的研究,政策不确定性对于资,同时也包含消费、出口、汇率、股价等,更加通货膨胀的影响相对不明确,依赖于国际冲击,例准确地刻画政策不确定性对宏观经济变量的真实影如石油价格冲击。

响关系,得出更为丰富的结论。

弗里德曼CFriedman)口町、罗德里克CRodrik)[圳和希格斯CHiggs)阳的研究表明,货币政策、财二、文献回顾政政策和监管政策不确定性都能够对宏观经济产生不利影响。

近些年来,波恩和普法伊费尔CBornJ不确定性可以分为两类:

经济不确定性和政策andPfeifer)[22使用动态的DSGE模型研究政策不不确定性。

时关于经济不确定性冲击的研究主要集确定性的影响,发现政策不确定性对宏观经济产生中在对投资、消费和经济增长的影响。

经济不确定一定的负面影响,而帕斯特和韦罗内西CPastor

经济理论与经济管理2014年第2期andVeronesi)[23J建立一个一般均衡理论模型分析以通过VAR模型来表示。

该模型可以表示为:

FI丑F--卫「广丑卫商业周期、政策不确定性和股票市场波动性之间的「lIll-l||1llLφ/飞L飞/+→一U

(1)联系,他们的研究发现政策不确定性导致股票市场」」』波动剧烈。

从政策不确定性的实证研究来看,胡里Y,为MXC维可观测的政策不确定性指数,F,为奥和约克(JulioandYook)[24J发现临近国家选举,KX1维不可观测的宏观经济变量向量。

φ(L)是d公司投资就会下降。

杜尔涅夫(Durnev)[25J发现在选举年,公司投资对于股票价格的敏感度小于阶滞后多项式矩阵,误差项v,~N(0,2:

:

)是均40%。

布罗加德和德策尔(BrogaardandDetzeD[叫值为O并且方差矩阵为2:

0笔者假定一个(Nv表明政策不确定性会减少资产收益。

汉德利和莱蒙X1)维宏观经济时间序列X,能够被一个线性组(HandleyandLim?

?

o)

【17J证明了贸易政策不确定d性合的KX1维不可观测因子F,(K相对较小,K&

lt;

会延误企业进入决定,并且格伦和艾恩(GulenN),同时可观察因子Y,可以被政策不确定性指数andIon)[27J发现政策不确定指数会减少公司投资。

变量表示,例如:

此外,政策不确定性冲击的影响在不同国家之X,=.I’:

./F,+A.YY,十E:

,

(2)间存在差异。

加里瑞和塞佩蒂斯(Carri?

re-SwallowandC?

spedes)[6J发现,新兴市场国家面对不确A/&

#039;

和iP分别为NXK和NX1因子载荷矩阵,同定性冲击,投资和私人消费都会遭遇显著的下降,时。

为NX1维误差项,其均值为O并且连续和相但是发达国家居民却可以平滑他们的消费,因此可互弱相关。

式

(2)表明向量X,中每一个动态时以避免效用的下降。

对此差异的可能解释是新兴市间序列都可以有公共因子(丑,R,)驱动,并且已场消费者进入金融市场存在抑制,或者社会保障网也可能部分包含度量误差。

络在每一个国家都存在差异。

私人消费的下降和伯不可观测因子F,的估计值即F,是整个FA?

南克[5J的结论一致,他认为在较高的不确定性时VAR模型估计的关键。

一旦估计出适当的丑,然期,耐用品消费应该和商业固定资产投资一起下后代入式

(1)就变成一个标准的VAR模型。

本降。

它附属于类似程度的不可逆性,会导致消费者文采用斯托克和沃森(StockandWatson)[28J提出推迟他们的购买决定,直到不确定性平息。

作为政的两步主成分分析法来估计FAVAR模型。

在第策不确定性冲击的结果,新兴市场私人消费下降表一步的分析中,公共静态因子C(F;

R,)通过使明消费者可能遭受暂时性福利损失。

用向量X,中所有时间序列的第一个(K十1)主成分。

因此,每一个线性组合都成为ê

(F;

且)的三、经验分析基础,也包含了可观测因子丑,但是不可能使用VAR模型对ê

R,)和y,进行估计。

因此,

(一)计量模型对主成分C(丑,R,)的估计将不得不被可观测因宏观经济运行中存在许多因素或大或小、直接子Y,的直接影响所修正。

为此目的,X,中的所有或者间接与政策不确定性产生关联,因此笔者需要经济因素分为两组,即;

慢速变化;

和;

快速变建立一个包含所有可能因素的提炼机制,形成对政化;

的经济变量。

对;

的经济变量进行策不确定性长期和短期影响机制的描述。

借鉴FA?

主成分分析,一个新的主成分向量开会从之前的VAR模型,可以有效解决在标准VAR模型中所分类中提取。

自从这些因子根据定义不能与可观测遇到的有限信息问题,为基于全视角研究政策不确因子Y,同时相关,Y,的影响可以基于以下的多元定性对宏观经济的影响提供了一个较好的计量回归进行测度:

框架。

]C(丑,Y,)=bsF:

+byY,+E:

,(3)本文遵循伯南克等人(BernankeetaD阳的方法。

宏观经济变量及其政策不确定性的动态变化可而b作为估计因子F~的系数矩阵,b是可观测因sy

经济理论与经济管理2014年第2期子Y,的系数向量,E:

,是随机变量向量,并且均值{二)变量选取和数据处理本文使用贝克等人[9J构建的一个与政策相关的为O并且方差矩阵为2。

通过从ê

(丑,Y,)中政策不确定性指数(PUD作为度量政策不确定的提取byY;

不可观测因子且可以被估计,换句话代理变量,中国政策不确定性指数时间序列来自说,通过消除ê

(丑,Y,)对Y,的直接依赖。

;

经济政策不确定性;

网站C//.poli?

在第二步的分析中,式

(1)可以被估计,通cyuncertainty.com/)。

构建该指数基于三个组成部过在第一步的估计中替换真实的不可观测因子F,:

分:

第一部分就是集中量化与政策相关的经济政策rP,l不确定性的消息报道;

第二部分反映了在今后年份r(L)1.1=u,LY,J税务代码规定设定为到期的数量;

第三部分使用经P,和Y,的脉冲响应函数由式(4)给出:

济预测者之间意见分歧作为政策不确定性的代理变量。

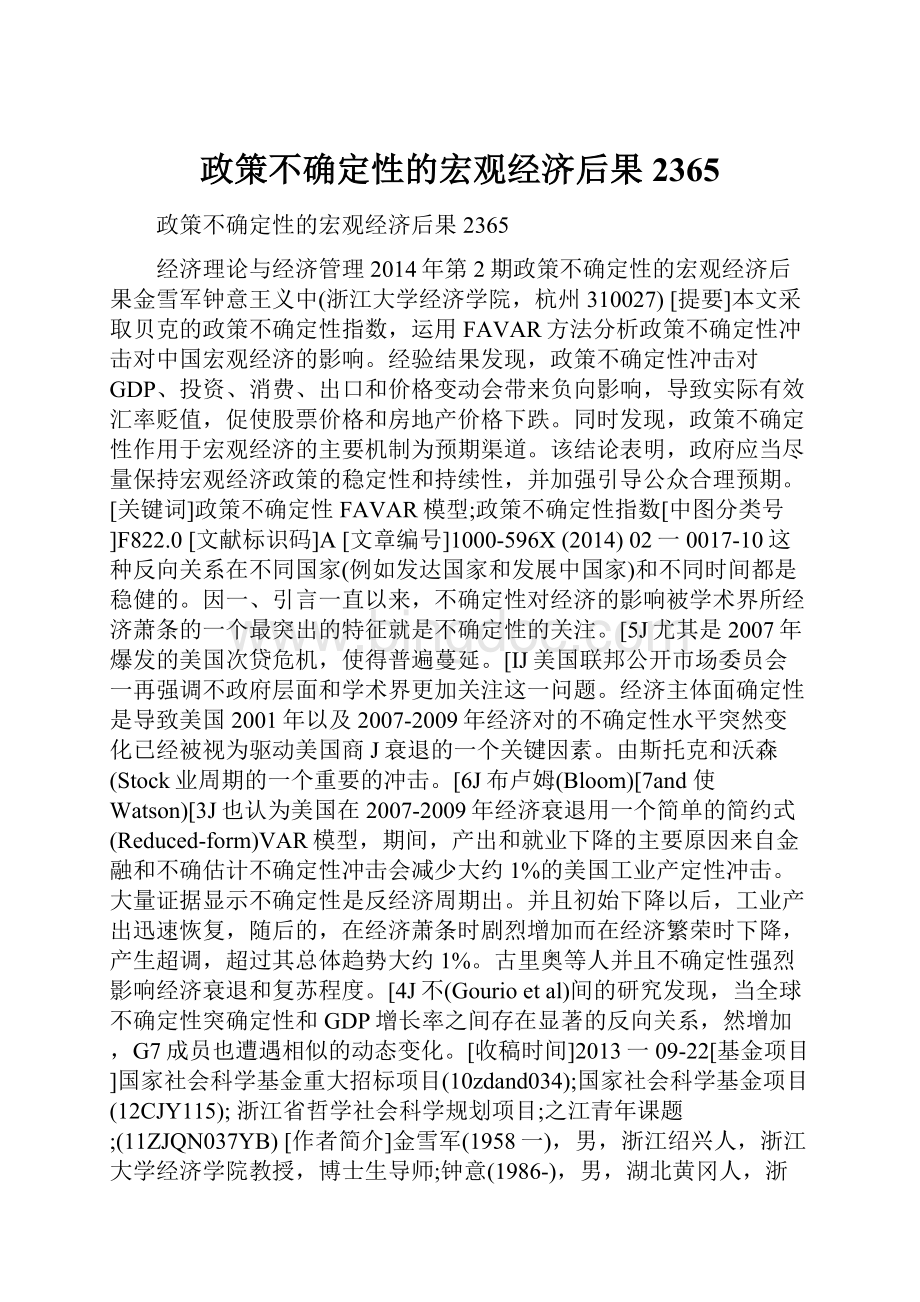

图l显示了政策不确定指数的演变情况,基于(4)贝克等人[9J构建的指数,其中的凸起区域代表了宏[C]=立。

机=立。

吼υ町观经济遭遇到政策不确定性冲击。

尤其值得注意,而~二o’lJl’jV=[c?

(L)]-l。

最后,结合式

(2)在2001年9月至11月,2008年8月至2009年2月以及2011年10月之后,政策不确定性指数大幅和式(3),再通过下面的转换,X,中每个变量i攀升,这也和外部不利冲击密切相关,比如2001的脉冲响应函数可以被估计:

年的;

911;

事件以及2007年下半年的美国次贷危__rP,lX俨=机及其之后欧洲主权债务危机,都增加了中国政策[A{A]ly:

J不确定性。

=[λ{?

门(~二o’lJl’jut-j)(5)政策不确定性指数40035030025020015010050OSPe乒々乒乒矿护。

P护矿J矿矿々乒乒。

乒e乒乒f铲矿PP卢萨伸伸67SJφφφE扩φφφφ;

y~;

y~&

ì

勺勺吵吵吵时间图1经济政策不确定性指数(PUI)资料来源:

经济政策不确定性网站C//.policyuncertainty4>

>

/)。

由于政策不确定性对宏观经济的影响是短期获得性,笔者选取了105个宏观经济变量,这些变的,因此要对其进行较为准确的分析,数据的频率量涵盖了产出、消费、股价、房价、技资、进出应该较高,同时利用FAVAR模型对宏观经济进口、货币供应量、利率、汇率、价格指数、同业拆行分析时,需要大量的数据集。

实证中,FAVAR解利率等几乎所有的宏观经济指标,变量的样本区的宏观经济信息集的构建主要依据斯托克和沃间为1996年第1季度到2011年第4季度,部分季森间的数据集,涵盖了宏观经济的各方面重要信度数据是通过季度累计数或月度数据进行相应推导息。

基于斯托克和沃森[28J、伯南克等人口oJ和我国计算出来的,对于实际产出类、实际消费和零售类宏观经济数据资源的现实情况以及考虑到数据的可和价格类的大部分变量,本文主要使用实际数量序

经济理论与经济管理2014年第2期列和基于同比和环比数据计算的定基比序列,对其一直在持续。

因此,未预期的政策不确定性冲击对中需要进行价格调整的序列,统一使用CPI的定于GDP的影响是负向的,这和布卢姆[7J的结论保基比序列进行价格调整。

对需要进行季节调整的原持一致。

(2)固定资产技资CIFA)和出口(EX)始序列,本文采用X-12方法消除季节影响因素。

面对未预期到的政策不确定性冲击,脉冲响应都始所有的原始数据均来源于国际货币基金组织的IFS终为负。

关于政策不确定性对投资的负向影响可以数据库、BvD系列Co旧ltryData统计数据库、中国从;

实物期权;

的不可逆性效应[12J以及企业调整资讯行(ChinaInfoBank)以及和讯网(//成本由来进行解释。

由于政策不确定性会增加证明.hexun>

技资合理的资本边际产品与证明收回投资的资本边由于FAVAR要求经济信息集合X,的所有变际产品之间的分离。

企业更加喜欢;

等待和观察;

量都是[(0)并且均值为0,因此本文还需对所有胜过在政策不确定性情况下承担成本高昂的行为,的序列进行如下的处理:

第→步,根据各序列的含因此,企业对投资行为变得更加谨慎。

因布卢姆等义和单位根检验的结果,综合运用取对数和差分的人(Bloometal)田和布卢姆[7J证明了当企业受到变换使之平稳化。

对产出类和价格类的定基比和实较大的政策不确定性冲击的打击,由于调整成本的际数量序列,通过取对数后一阶差分的变换使之成存在,企业减少了技资和雇佣。

而出口的减少是因为平稳的季度环比增长率。

对不平稳的利率序列,为政策不确定性的出现尤其是贸易政策不确定性的直接差分使之平稳化。

对消费者信心和预期指数以产生,会创造一个等待进人外国市场的实物期权价及大部分的短期利率序列等,由于本身是平稳数据值,直到获得更多出口市场的信息,交易成本增加而不用变换。

第二步,对经过上述处理后的数据进往往会抑制企业出口。

口7J此外,政策不确定性的增行标准化,即减去样本均值并除以样本标准差,将加也会减少企业再投资的欲望,对企业出口产生不每个序列处理成均值为O标准差为1的标准化序利影响。

(3)政策不确定性冲击对于居民消费的总列。

由于维数太大,本文省略了全部105维序列、体影响也是负向的。

面对未预期到的政策不确定性每个序列的数据处理方式和ADF检验结果的详细冲击,社会消费品零售总额(TRS)的初始影响说明。

为正,此后迅速下降,并且在第3期转为负面影(三)经验结果与分析响,并且负向影响一直在持续。

显然不确定冲击对1.政策不确定性对宏观经济的影响于居民消费十分不利,这是因为宏观经济中未预期为了描述政策不确定性对宏观经济变量的影到的政策不确定性增加,可能导致预防性储蓄增响,本文使用FAVAR模型估计宏观经济变量对加,[叫因此会抑制消费开支。

也可能是因为中国消政策不确定冲击的脉冲响应函数。

图2显示一系列费者进入金融市场存在金融抑制,或者中国社会保主要宏观经济变量面对未预期的政策确定性冲击估障网络不健全,导致消费者推迟他们的购买决定,计出的脉冲响应函数图。

本文使用一个标准的直到政策不确定性消除。

Bootstrap方法,分别进行1000次迭代,估算出政策不确定性对重要价格变量的影响取决于冲相应的90%置信区间。

在模型中,本文定义政策击力度和持续时间。

具体来说

(1)股价指数不确定性冲击作为政策不确定性指数(Pun100(SP)面对未预期到的政策不确定性冲击,存在明个基点的新息。

此外,PUI→gdρ表示政策不确定显的反转效应,初始影响为负,但在第10期以后,性对GDP冲击的响应,PUI→股价(SP),PUI影响开始由负转正,正向影响在第13期达到最大,房价指数(HPD等意义类似。

之后正向影响不断下降并趋近于0。

之所以出现先总体来说,从脉冲响应图2可以看出,政策不负面后正向的影响,可能是投资者面对未预期到的确定性对实体经济的影响是负向的。

具体来说:

政策不确定性,首先卖出自己的风险资产(股票),

(1)面对未预期到1个标准差的政策不确定性冲之后产生对风险溢价的需求。

(2)房价指数击,GDP的脉冲反应是逐渐下降,其后负面影响(HPI)面对未预期到的政策不确定性冲击的影响和

经济理论与经济管理2014年第2期股价类似,初始影响为正,之后迅速转为负向影响,内政策不确定性的不断增加,无论是本国投资者还但是在第11期以后,又转为正向影响,正向影响在是外国投资者都对国内投资前景预期感到悲观,因第15期达到最大,之后正向影响不断下降并趋近于此国内资本大量流出,导致本币不断贬值,实际有0。

总体来说,房价指数面对未预期的政策不确定性效汇率不断下降。

(4)政策不确定性(PUD冲击冲击的影响为负。

这可能是因为房地产属于耐用品,对通货膨胀(IR)的影响有正有负,但是整体来看面对高的政策不确定性,耐用品消费会和商业固定是负向的。

显然,宏观政策不确定性对通货膨胀的资产技资一起下降,[5]而房地产需求的减少不可避免影响存在混合效应,但整体为负。

[l1J这和霍兰地导致房价下降,以实现新的均衡。

(3)面对未预(Holland)间的结论保持一致,他认为由于中央银行期的政策不确定性冲击,实际有效汇率(REER)拥有保持长期价格稳定的义务,面对较高的政策不的初始影响为正,之后迅速下降,从第5期以后转确定性,采取紧缩性货币政策减小平均通货膨胀率,为负向影响,且负面影响一直在持续。

这是因为国使政策不确定性产生的成本降到最小。

PUl→EφPUlPUIHPISP0.40.5。

.2。

lKFi乌;

二二二-0.2-0.4........-1’369121518212427303336369121518212427303336369121518212427303336期数期数期数PUlREERPUIIRPUIIFA0.50.4,r~~~-:

7;

--一一句,0.2f....目,目,0(\;

&

啪\L二刃之;

二;

二飞ι。

飞λ飞、巴…;

-,---…---…仇……-一一…J-斗0.2[ν!

Vr--飞0.5~\\二一一一-&

----;

--一~:

,.-&

‘一-0.43691215182124273033品l3691215182lM2730%是36912151821纠27303如最PUlTRSPUIEXPUIPUl0.51.5......-.,0.5t...?

010.50[....\\、-0.5f’-\-O.5f69121518212427303336-1L’~3-~6-~9-1~2-1~5:

-1;

-8公约约约扫36369121518212427303336期数期数期数图2宏观经济变量对政策不确定性冲击的脉冲晌应图2.方差分解var(Yt+k-Y&

十是ItIe;

{’UI)var(Y,+是Y&

+klt)除了脉冲响应函数,笔者还需要定量估计变量间的影响关系,通过采用方差分解的方法获取不同FAVAR框架下的方差分解衡量一个结构性冲击的相对重要性,其结果是部分变量被公共因素解方程的冲击反应对各个变量波动的方差贡献率构释。

对于X的方差分解可以表示为:

it成。

方差分解可以通过分析每一个结构性冲击对内生变量变化的贡献度,以进一步评价不同结构冲击AivarCC.什K-C什K!

z|EfUI)AFZAivar(C.什K-C计KI,)A&

i的相对重要性。

政策不确定性冲击(e;

{’UI)而产生的部分方差可以表示为:

从表1可以发现,除了各宏观经济变量自身变zz

经济理论与经济管理2014年第2期化的贡献率以外,政策不确定性CPUl)对各宏观12.9705%和13.088%。

上述结果同样表明政策经济变量的方差贡献程度有高有低。

其中,政策不不确定性冲击对房价、投资以及出口变动产生十分确定性冲击对实际有效汇率和通货膨胀率的方差贡显著的作用,并且在中长期依旧影响显著。

最后,献率最高,截止到第12期,对实际有效汇率政策不确定性冲击对GDPCgd纠、股价CSP)以CREER)和通货膨胀率(IR)的方差贡献率都超及社会消费品零售总额CTRS)变动的方差贡献率过19%,分别为19.3916%和19.1822%。

这说相对较小,均没有超过10%,分别为8.4659%,明了汇率和通货膨胀率受到政策不确定性冲击的影4.5486%和6.9089%。

方差分解的结果可以表明,响最大,在中长期均有重要影响。

此外,政策不确政策不确定冲击会对整个宏观经济变量产生影响,定性冲击对房价指数、固定资产投资和出口的方差但是影响程度存在差异。

相对来说,政策不确定性贡献率也较大,截止到第12期,对房价指数冲击对汇率和通货膨胀的影响最为显著,对房价、CHPl)、固定资产投资(IFA)和出口CEX)的投资与出口的影响次之,而对GDP、股价和消费的方差贡献率都超过12%,分别达到13.5587%、影响相对较小,和脉冲响应分析结果相一致。

表1宏观经济变量的方差分解结果一方差分解结果2变量R124812gdρ7.39078.53748.34598.4458.46590.3502SP3.02831.93290.81812.79544.54860.9334HPI7.46678.703210.549512.591313.55870.5179REER16.201117.289818.260519.170119.

升级会员

升级会员