火电厂污染物排放标准编制说明.docx

《火电厂污染物排放标准编制说明.docx》由会员分享,可在线阅读,更多相关《火电厂污染物排放标准编制说明.docx(71页珍藏版)》请在冰点文库上搜索。

火电厂污染物排放标准编制说明

附件3

《氯碱工业污染物排放标准》

(征求意见稿)编制说明

《氯碱工业污染物排放标准》编制组

二○一四年四月

目录

1项目背景1

1.1任务来源1

1.2工作过程1

2行业概况1

2.1我国氯碱行业生产现状和发展分析1

2.2世界氯碱行业生产现状和发展分析6

3标准制(修)订的必要性分析7

3.1国家及环保主管部门的相关要求7

3.2国家相关产业政策及行业发展规划8

3.3行业发展带来的主要环境问题10

3.4行业清洁生产工艺和污染防治技术的最新进展11

3.5现行环保标准存在的主要问题13

4行业产排污情况及污染控制技术分析13

4.1行业主要生产工艺及产污分析14

4.2行业排污现状22

4.3污染防治技术分析23

5行业排放有毒有害污染物环境影响分析28

5.1大气污染物的影响28

5.2水污染物的影响30

6标准主要技术内容32

6.1标准适用范围32

6.2标准结构框架32

6.3术语和定义33

6.4污染物控制项目选择34

6.5水污染物排放限值的确定及制订依据35

6.6大气污染物排放限值的确定及制定依据37

6.7监测要求39

7实施本标准的环境效益及经济技术分析39

7.1实施本标准的环境(减排)效益39

7.2实施本标准的经济技术分析41

8对实施本标准的建议42

《氯碱工业污染物排放标准》编制说明

1项目背景

1.1任务来源

为进一步加强氯碱工业污染物排放管理,促进氯碱工业生产工艺和污染控制技术进步,原国家环境保护总局于2007年7月下发《关于下达2007年度国家环境保护标准制修订项目计划的通知》(环办函[2007]544号),将《氯碱工业污染物排放标准》(修订GB15581-95)列入环境标准制(修)订项目计划,项目统一编号为390,由中国环境科学研究院为主承担单位。

青岛科技大学、中国氯碱工业协会参与标准修订工作。

1.2工作过程

项目主承担单位接受任务后,立即成立了《氯碱工业污染物排放标准》编制组。

2007年8月-12月编制组首先收集了氯碱工业行业及产排污现状、国家对氯碱工业的环境保护和产业发展有关的法律法规政策等,以及美国、日本和欧盟等国家、地区和组织的相关环境保护标准。

2008年,编制组深入青岛、上海等城市实地调查了典型氯碱工业企业生产工艺、污染物产生与排放、污染治理技术情况,并收集了相关数据,为标准修订提供了基础数据资料。

2009年,编制组在上述工作基础上,综合考虑国家环境保护政策、法规及氯碱产业政策、生产工艺、污染预防、排放因子及污染控制技术等因素,结合国外相关排放标准,完成项目开题报告以及《氯碱工业污染物排放标准》草案初稿。

2010年1月22日,环境保护部科技标准司在北京组织召开开题论证会。

环境保护部污染防治司和环评司、中国氯碱工业协会、中国石油和化学规划院、北京市环境科学研究院、环保部环境工程评估中心、中国环境保护产业协会、北京东方石油化工有限公司助剂二厂的代表组成论证委员会,对标准修订的技术路线、拟开展的主要工作等进行了深入讨论。

会议认为,标准修订应按照生产单元深入分析排污节点,确定污染物项目,完善汞、石棉等的污染物排放指标。

2011年3月~6月,编制组发放50份调查函,调查全国有代表性的50家氯碱企业的基本情况、原辅材料消耗、能源使用、生产工艺流程、污染治理和污染物排放情况。

2012年5月,标准编制组根据问卷调查情况,有针对性的选取了几个典型企业实地调研,了解氯碱生产工艺、资源能源使用情况、污染治理及环境管理管理现状和发展趋势。

2012年5月26日~29日,编制组参加了中国氯碱工业协会在郑州主办的2012年全国烧碱行业技术年会;2012年9月19日~21日,参加了在西安市召开的全国氯碱行业环保工作年会。

编制组在会议期间向参会企业征求了对该标准中污染指标选取及指标定值的意见。

在上述工作基础上,编制组起草完成《氯碱工业污染物排放标准》(征求意见稿)及其编制说明。

2行业概况

2.1我国氯碱行业生产现状和发展分析

2.1.1我国氯碱行业总体发展概况

氯碱工业是基本化工原材料工业,其主要产品烧碱、聚氯乙烯(PVC)、氯气和氢气,广泛应用于化工、轻工、纺织、建材、冶金、国防等各个领域,其中轻工、化工和纺织行业占我国烧碱总消费量的80%左右。

氯碱工业行业也是重金属汞的使用和排放行业。

我国氯碱产业创建于20世纪20年代,1949年建国时烧碱产量只有1.5万t;到1995年,我国烧碱总产量突破500万t,氯碱产业开始逐步实现从以烧碱需求为主到以氯定碱方式的转变。

2002年以来,基础化工原材料需求的强劲增长推动了我国氯碱产业快速发展,两大主要产品烧碱和聚氯乙烯的产能和产量增长迅速,并双双在2005年跻身世界首位。

全国除西藏、海南和北京外,氯碱企业遍布其他各个省份,且还在不断扩展蔓延。

另外,国家推进西部大开发战略,促进西部地区凭借丰富的资源优势,大力发展氯碱产业。

以上因素成为推动我国氯碱产业进入新一轮高速增长期的巨大动力。

据有关部门预测1万吨氯碱产品所带动的一次性经济产值在10亿元人民币以上。

另外,氯产品也是生活饮用水处理、日用化学品的主要原料,与人民生活息息相关。

目前,发达国家氯碱产品人均消费量约25~30kg/a,而我国仅为4.0~5.0kg/a,因此氯碱产业在我国仍将有很大的发展潜力。

2.1.2烧碱工业发展状况

烧碱是氯碱工业最重要产品之一,烧碱的生产直接关系到包括食品加工、轻工、纺织、电力、冶金、国防军工等多个下游行业的生产,与国计民生息息相关。

(1)烧碱工业现状

2006年,我国烧碱进入投产高峰期,产能达到1810万t。

自2010年起,烧碱产能突破了3000万t大关。

2013年,中国烧碱总产能达到3850万t,同比增长3%,位列世界第一位。

中国烧碱产能以离子膜碱为主,其中,离子膜法产能3658万t/a,占总产能的95%;隔膜法装置产能192万t/a,占总产能的5%。

中国烧碱产量增长迅速。

2013年,中国烧碱产量已经从本世纪初的不足1000万吨增长至近3000万吨。

据国家统计局数据,2013年中国烧碱产量为2854.1万吨,较去年同期的2699万吨同比增加5.7%。

随着我国氯碱行业的快速发展,烧碱出口开始增多,进口逐步减少。

(2)烧碱企业分布状况

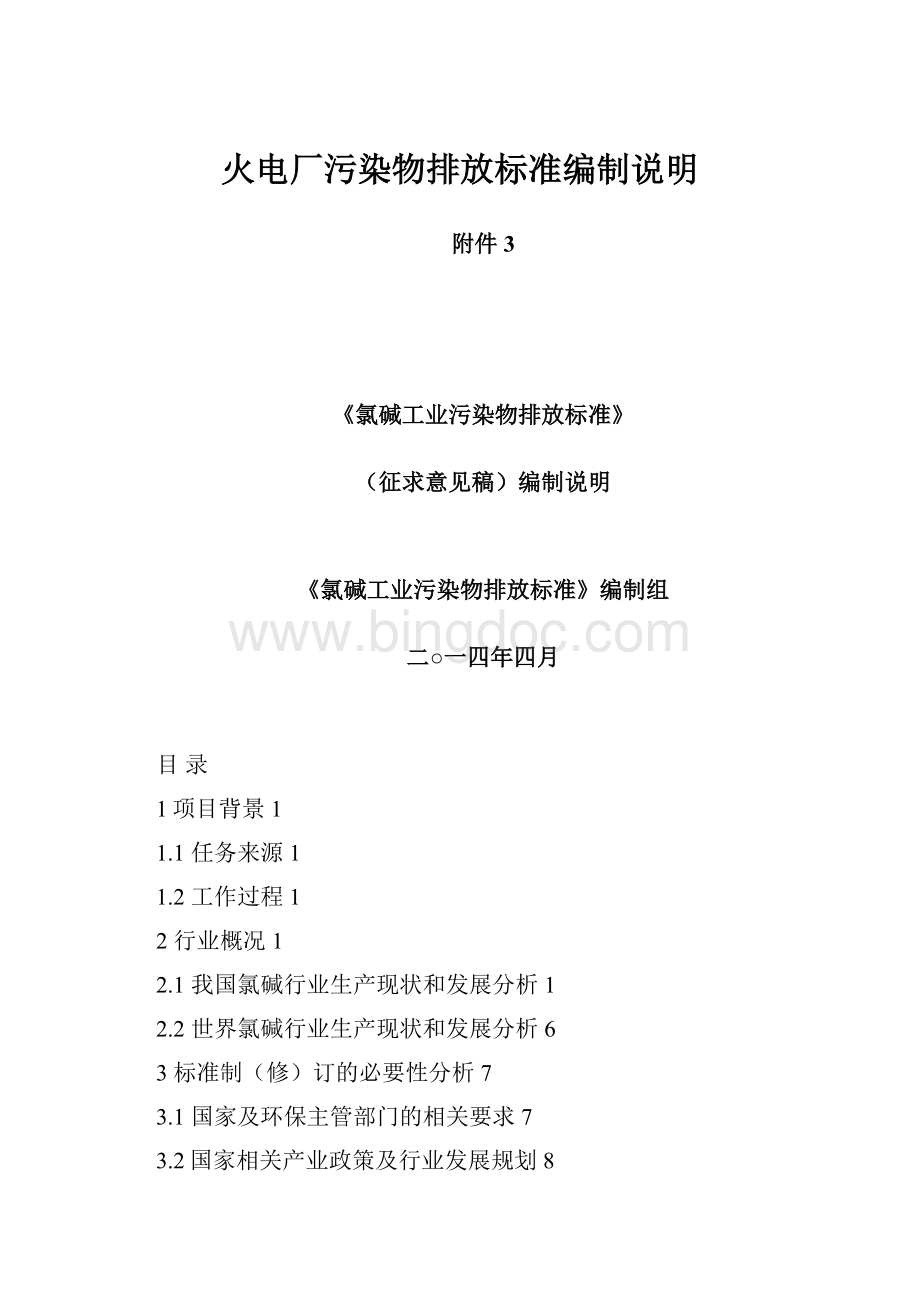

山东、江苏、浙江、天津、陕西、河南、内蒙古、新疆、四川等省区是我国烧碱的主要产区,它们的产能之和超过全国总产能的60%。

山东是烧碱大省,2013年产能超过958万t/a,占全国总产能的24.9%;其次是江苏省,437万t/a,占全国总产能的11.3%。

从地区看,我国烧碱生产主要分布在华北和华东地区。

2013年,华北和华东地区烧碱产能达到2132万t,占全国总产能的55.4%;东北地区烧碱产能最少,仅占全国总产能的3.0%。

2013年中国烧碱产能省区分布见图1。

(3)烧碱行业技术装备水平

烧碱生产工艺有苛化法、水银法、隔膜法(包括金属阳极隔膜法和石墨阳极隔膜法)和离子膜法。

苛化法是以石灰和纯碱为原料制取烧碱,目前仅在少数国家和地区使用,我国产量非常少,只有10万吨左右。

水银法烧碱由于汞污染、石墨阳极隔膜法烧碱由于铅和沥青烟雾污染我国已将其列为淘汰类工艺,将普通金属阳极隔膜法列为限制类工艺,“十五”初期

图12013年中国烧碱产能省区分布图

已彻底淘汰水银法,“十五”期间已全面淘汰石墨阳极隔膜法。

在产业结构调整指导目录(2011年本)中,隔膜法烧碱生产装置在2015年前被列为淘汰类项目。

离子膜法制碱技术具有生产工艺简单、产品质量高、污染少、节约能源等优点,已被世界公认为技术最先进和经济最合理的生产方法。

随着国家政策的引导以及行业的不断发展,离子膜法制碱技术在我国已广泛应用并逐渐占据主导地位,截止到2013年底,中国离子膜烧碱产能比例已经接近95%。

2011年国内新增烧碱产能488.2万吨/年,全部采用离子膜法生产装置;退出市场的烧碱装置为97.2万吨/年,其中退出产能中,九成以上为技改或退出市场的隔膜碱装置。

近几年我国烧碱产能供给结构变化见图2。

2.1.3聚氯乙烯工业发展状况

聚氯乙烯(PVC)是我国五大通用塑料之一。

由于其具有难燃、抗化学腐蚀、耐磨、电绝缘性优良和机械强度较高等优点,在工业、农业、建筑、日用品、包装以及电力等方面具有广泛的应用。

(1)聚氯乙烯工业现状

自2003年以来,我国PVC总产能一直保持持续增长,2005年产能增长幅度最大,年增长率高达46.38%。

进入2011年后,在强大的供需压力下增长幅度有了一定的减缓。

由于我国PVC产能增速过快,消费拉动不足,导致供大于求,所以行业开工率逐渐降低。

自2008年以来,我国PVC行业开工率约为50%~60%。

截至2013年底,我国PVC产能为2476万t,产量为1530万t。

(2)聚氯乙烯企业分布状况

PVC产业作为能源密集型产业,其发展受控于能源及原料价格、氯碱工业与石化工业结合发展、环保安全等因素的影响。

近年我国PVC企业发展和分布情况是向原料集中地发展,产能逐步向中西部地区转移。

内蒙古、新疆、陕西、山西、宁夏以及河南等地区PVC产能增长势头迅猛。

2011年中国PVC产能省区分布见图3

图2中国烧碱产能结构变化

图32011年中国PVC产能省区分布图

(3)聚氯乙烯行业技术装备水平

PVC的生产根据生产原料主要分为乙烯法、电石法和乙烷法三种工艺。

对于乙烷法制氯乙烯工艺,国内外正在进行研究开发,并未完全工业化。

因此,我国聚氯乙烯生产工艺主要有乙烯法和电石法两种原料路线。

我国也有直接进口单体氯乙烯的VCM法,以及采用进口二氯乙烷EDC,但其均来自乙烯,都属于乙烯原料路线。

2012年国内聚氯乙烯生产工艺出现了天然气法。

我国PVC生产各种原料路线产能比例见图4。

电石法生产聚氯乙烯由于能耗高、污染严重,按传统概念属于淘汰工艺,其他国家普遍采用乙烯法生产聚氯乙烯。

但是对于我国少油富煤的能源现状,发展电石法聚氯乙烯可以节约大量宝贵的石油资源。

并且,电石法由于工艺成熟、技术要求低、投资省,在我国西部煤炭富集地区有较大的发展空间。

近几年新增的PVC生产装置几乎全部采用电石法。

截至2012年6月,我国PVC产能约2341万t,在产企业94家;其中,电石法产能为1894万t,乙烯法产能为438万t,分别占PVC总产能的80.9%和18.7%。

图42012年我国PVC生产各种原料路线产能比例

随着聚氯乙烯行业技术的不断进步,我国聚氯乙烯行业的装备水平得到了很大提高,聚氯乙烯生产已经走向大型化和规模化。

PVC产业是最能体现规模效益的产业之一,企业只有达到一定生产规模后,综合成本才能降低,产品才有市场竞争力。

目前,国内外PVC行业都是朝着高度集中和装置大型化方向发展。

2012年,国内在产的94家聚氯乙烯企业中,产能规模达到40万t/年以上的企业共19家,平均规模为60万t/年,且多集中在西部地区。

近年来,通过消化吸收国外先进技术,自主创新,我国开发了拥有自主知识产权的成套全自动20万吨/年PVC生产线的工艺技术,实现了大型PVC生产从工艺到设备的全套国产化。

在成套工艺装备中,如生产工艺密闭化、热水入料工艺、反应过程中连续注水工艺、粗料预测、紧急事故终止技术、20万吨/年汽提塔装备和20万吨/年内热式沸腾干燥床等技术装备极大地提高了聚氯乙烯生产的自动化水平、安全和环保水平以及节能降耗水平。

PVC聚合釜是生产PVC树脂的主要设备,但其制造工艺复杂,设备投资高。

我国PVC聚合釜容积不断增大,经历了从30m3、70m3到目前135m3大型聚合釜的转变,单釜生产能力由5000吨/年提高到67000吨/年,提高了15倍。

大型聚合釜生产装置的国产化推动了我国聚氯乙烯行业大型化发展,生产技术和产品质量也达到了世界先进水平。

2.1.4氯碱行业发展趋势

按产业结构调整指导目录(2011年版)的要求:

新建烧碱生产装置、新建乙炔法聚氯乙烯生产装置、起始规模小于30万t/a的乙烯氧氯化法聚氯乙烯生产装置被列为限制类发展项目;隔膜法烧碱生产装置、高汞催化剂(氯化汞含量6.5%以上)、使用高汞催化剂的乙炔法聚氯乙烯生产装置在2015年前被列为淘汰类项目。

2011年开始,我国隔膜法烧碱生产装置和使用高汞催化剂的乙炔法PVC生产装置退出步伐加快。

在“十二五”时期,氯碱行业提出了四大发展目标:

一是总量控制目标,即烧碱产量控制在2800万t/年,年均增速控制在7%;聚氯乙烯产量控制在1500万t/年,年均增速在8%,提高有机氯产品比例。

二是产业集中度目标,即通过企业兼并重组,提升产业集中度,提高资源利用效率,增强行业整体的市场竞争力。

三是节能减排目标,即逐步淘汰普通金属阳极隔膜法工艺,积极推行氯碱行业清洁生产方案,聚氯乙烯生产推广使用低汞催化剂,全行业实现“三废”达标排放。

四是技术进步目标,即鼓励采用国产化离子膜技术、扩张阳极与改性隔膜技术以及新型节能的整流、蒸发装置、高压氯气压缩机、氧氯化聚氯乙烯装置,完善PVC大型国产化聚合成套工艺技术等。

2.2世界氯碱行业生产现状和发展分析

2.2.1世界烧碱产业状况

近年来,世界烧碱行业产能平稳增长。

据中国氯碱网统计,截止到2012年底,全球有超过500家以上的氯碱生产商,世界烧碱总产能达到近8906万吨,产量接近6693万吨。

亚洲地区是全球烧碱产能最集中的地区,亚洲地区的产能接近全球的60%,但亚洲地区烧碱企业数量较多,平均规模较小;美洲地区烧碱产能占全球的20%左右,企业规模较大,产能相对集中。

世界现有500多家氯碱生产商,共有600多家生产厂。

其中陶氏化学、中国化工集团、西方化学、台塑化学、PPG、英力士、奥林、苏威、拜耳和东曹10家最大烧碱生产企业产能占世界烧碱总产能的30%以上,每家公司产能平均为250万吨以上。

2012年全球烧碱表观消费量为6650万t,主要消费地区分布为:

中国占37%,美国占16%,欧盟占17%,日本占5%。

预计到2015年世界各洲烧碱供应能力变化趋势为:

欧洲地区(东欧和西欧)、亚洲的日本、大洋洲、中南美洲发展较慢,亚洲地区(除日本外)的东亚、东南亚、中东发展较快。

预计2015年世界烧碱产能将达到9000万t/a,预计年均增长率为1.4%。

2.2.2世界聚氯乙烯产业状况

2010年,全球PVC生产商约150家,生产厂约230家,PVC总产能达到5037万t/a,产量约3547万t/a。

其中亚洲PVC产能占世界PVC产能的58.5%;北美其次,产能占世界PVC产能的16.7%(见图5)。

目前,美国共有17家PVC生产企业,其中绝大部分位于路易斯安那和德克萨斯州。

图52010年全球PVC产能分布

世界PVC行业的消费地区主要分布在亚洲、北美、欧洲和中东地区。

2003~2005年世界PVC消费主要以北美和欧洲地区为主,进入2005年之后亚洲成为世界第一大生产和消费地区。

2010年世界PVC消费量为3545万t,主要消费地区分布为:

中国占34.9%,北美占14.1%,西欧占12.8%,中东/印度占11.7%,日本占2.5%。

全球聚氯乙烯市场已出现反弹。

预计到2014年底,全球PVC消费量将达到4600万吨。

其中,北美消费量将达到765万吨,年均增长率为2%;西欧和日本的消费量基本不变;中国、东南亚、印度、中东和东欧是增长最快的地区,中国年均增长率为8%左右。

3标准制(修)订的必要性分析

3.1国家及环保主管部门的相关要求

3.1.1《国民经济和社会发展第十二个五年规划纲要》

2011年,国务院发布了《中华人民共和国国民经济和社会发展第十二个五年规划纲要》。

纲要中要求强化污染物减排和治理,实施主要污染物排放总量控制,化学需氧量、二氧化硫排放分别减少8%,氨氮、氮氧化物排放分别减少10%,加强造纸、印染、化工、制革、规模化畜禽养殖等行业污染治理;防范环境风险,加强重金属污染综合治理,加大持久性有机物、危险废物、危险化学品污染防治力度。

3.1.2《国家环境保护“十二五”规划》

《国家环境保护“十二五”规划》中要求加大钢铁、有色、建材、化工、电力、煤炭、造纸、印染、制革等行业落后产能淘汰力度,并要求加大重点地区、行业水污染物减排力度。

在重金属污染综合防治重点区域实施重点重金属污染物排放总量控制。

推进造纸、印染和化工等行业化学需氧量和氨氮排放总量控制,削减比例较2010年不低于10%。

禁止在重点流域江河源头新建有色、造纸、印染、化工、制革等项目。

3.1.3《重金属污染综合防治“十二五”规划》

2011年,《重金属污染综合防治“十二五”规划》得到国务院批复。

规划中要求,到2015年,重点区域铅、汞、铬、镉和类金属砷等重金属污染物的排放比2007年削减15%;非重点区域的重点重金属污染排放量不超过2007年的水平。

3.1.4《重点流域水污染防治规划(2011-2015年)》

2012年国务院(国函〔2012〕32号)批复实施《重点流域水污染防治规划(2011-2015年)》。

该规划要求,到2015年,重点流域化学需氧量排放量控制在1292.5万吨,比2010年削减9.7%;氨氮排放量控制在120.7万吨,比2010年削减11.3%。

同时要要求,加大制浆造纸、印染、食品酿造、化工、皮革、医药等行业结构调整力度,加大落后产能淘汰力度,严格环境准入,不得新上或采用国家明令禁止的工艺和设备,新建项目必须符合国家产业政策;防范沿江、沿河氯碱等工业企业环境风险;完善污染物排放(控制)标准中常规污染物和有毒有害污染物排放要求,加强企业周围环境质量监控要求。

3.1.5《重点区域大气污染防治“十二五”规划》

2012年9月27日,国务院(国函〔2012〕146号)批复并同意实施《重点区域大气污染防治“十二五”规划》。

规划要求依据地理特征、社会经济发展水平、大气污染程度、城市空间分布以及大气污染物在区域内的输送规律,将规划区域划分为重点控制区和一般控制区,实施差异化的控制要求,制定有针对性的污染防治策略;对重点控制区,实施更严格的环境准入条件,执行重点行业污染物特别排放限值,采取更有力的污染治理措施;重点控制区共47个城市,除重庆为主城区外,其他城市为整个辖区;重点控制区内新建火电、有色、化工等6大行业重污染项目与工业锅炉必须满足大气污染物排放标准中特别排放限值要求,火电项目实施时间与规划发布时间同步,其他行业实施时间与排放标准发布时间同步。

3.1.6《关于执行大气污染物特别排放限值的公告》

环境保护部于2013年2月27日发布《关于执行大气污染物特别排放限值的公告》(环保部公告2013年第14号)。

公告明确规定,“为进一步加强大气污染防治工作,根据国务院批复实施的《重点区域大气污染防治“十二五”规划》的相关规定,在重点控制区的火电、钢铁、石化、水泥、有色、化工等六大行业以及燃煤锅炉项目执行大气污染物特别排放限值。

”公告要求,“执行大气污染物特别排放限值的地区为纳入规划的重点控制区,共涉及京津冀、长三角、珠三角等‘三区十群’19个省(区、市)47个地级及以上城市”。

公告中对新建项目明确规定“对于石化、化工、有色、水泥行业以及燃煤锅炉项目等目前没有特别排放限值的,待相应的排放标准修订完善并明确了特别排放限值后执行,执行时间与排放标准发布时间同步。

3.1.7《关于加强电石法生产聚氯乙烯及相关行业汞污染防治工作的通知》

2011年1月,环境保护部发布《关于加强电石法生产聚氯乙烯及相关行业汞污染防治工作的通知》,要求到2015年底前,电石法聚氯乙烯生产企业要全部使用低汞触媒;新建、改建、扩建的电石法聚氯乙烯生产项目必须使用低汞触媒,现有电石法聚氯乙烯生产装置在未完成低汞触媒替代高汞触媒前不得改建、扩建;电石法聚氯乙烯生产企业应积极采用盐酸深度脱析、气相汞高效回收、硫氢化钠处理含汞废水等先进的清洁生产技术和汞污染防治技术,加大技术改造力度,减少汞排放;逐步削减高汞触媒生产,2015年底前全面淘汰高汞触媒。

根据产业发展需要,合理、适度扩大低汞触媒生产能力,完善和提高现有低汞触媒生产水平,满足替代应用需求,鼓励开展无汞触媒研发。

制订适用于电石法聚氯乙烯生产、汞触媒生产及废汞触媒利用处置企业汞污染防治的污染物排放(控制)标准,污染防治技术政策及清洁生产审核技术指南等相关技术文件,研究制定电石法聚氯乙烯生产、汞触媒生产及废汞触媒利用处置的环境准入条件。

3.1.8《水俣公约》

2013年1月19日,由联合国环境规划署主持召开的有关汞问题政府间谈判委员会第五次会议发布新闻公告,通过了旨在全球范围内控制和减少汞排放的国际公约《水俣公约》,就具体限排范围作出详细规定,以减少汞对环境和人类健康造成的损害。

2013年10月10日我国代表在日本熊本市签订控制汞害的《水俣公约》,成为这个新国际公约的首批签约国。

氯碱工业目前属于汞排放行业。

3.1.9《环境风险评估技术指南-氯碱企业环境风险等级划分方法》

2010年1月,环保部发布《环境风险评估技术指南-氯碱企业环境风险等级划分方法》。

该方法对氯碱企业的环境风险划分等级,并为氯碱企业环境风险管理提供技术指导。

这加强了对氯碱行业环保方面的要求,同时也促进该行业工艺进步和装置水平的提升。

3.2国家相关产业政策及行业发展规划

3.2.1国家相关产业政策

国家发展改革委发布的《产业结构调整指导目录》(2005年本)中,对各行业均规定了鼓励类、限制类和淘汰类项目的目录。

将“20万吨/年及以上氧氯化法制聚氯乙烯”列为鼓励类,将“15万吨/年以下烧碱”、“氯化汞触媒项目”、“20万吨/年以下乙烯氧氯化法聚氯乙烯装置、12万吨/年以下电石法聚氯乙烯装置”列为限制类,将“汞法烧碱”、“石墨阳极隔膜法烧碱”列为淘汰类。

国家发展改革委发布的《产业结构调整指导目录》(2007年本)中将“30万吨/年及以上氧氯化法制取聚氯乙烯”、“烧碱用离子膜生产”列为鼓励类,将“30万吨/年以下乙烯氧氯化法、电石法聚氯乙烯装置”、“30万吨/年以下烧碱装置”、“氯化汞触媒项目”列为限制类,将“汞法烧碱”、“石墨阳极隔膜法烧碱”列为淘汰类。

国家发展改革委发布的《产业结构调整指导目录》(2011年本)中,将“零极距、氧阴极等离子膜烧碱电解槽节能技术”、“废盐酸制氯气”列为鼓励类,将“乙炔法聚氯乙烯”、“起始规模小于30万吨/年的乙烯氧氯化法聚氯乙烯”、“新建烧碱”列为限制类,将“隔膜法烧碱(2015年)生产装置”、“高汞催化剂(氯化汞含量6.5%以上)和使用高汞催化剂的乙炔法聚氯乙烯生产装置”列为淘汰类。

国家发展改革委发布的《外商投资产业指导目录(2007年修订)》中,将“年产20万吨及以上聚氯乙烯树脂生产(乙烯法)”列入鼓励外商投资产业目录;将“烧碱(氢氧化钠)生产”、“电石法聚氯乙烯生产”列入限制外商投资产业目录。

2010年1月,发展改革委公布了《国家重点节能技术推广目录(第二批)》。

目录涉及氯碱行业生产中的新型高效节能膜极距离子膜电解技术,主要通过减小极间距达到降低电耗的目的。

目前,膜极距离子膜电解技术的推广比例小于1%。

预计至2015年,行业推广比例将达到50%(指替代隔膜法烧碱装置,共推广400万t/a规模)。

2010年12月,工业和信息化部发布了《部分工业行业淘汰落后生产工艺装备和产品指导目录》。

其中包括氯碱行业的汞法烧碱、石墨阳极隔膜法烧碱、未采用节能措施(扩张阳极、改性隔膜等)的普通金属阳极隔膜法烧碱生产装置、电石渣采用堆存处理的5万吨/年以下的电石法聚氯乙烯生产装置。

3.2.2行业准入政策

2007年12月,国家发改委发布《氯碱(烧碱、聚氯乙烯)行业准入条

升级会员

升级会员