会计从业资料证书 会计基础1交易性金融资产Word文档格式.docx

《会计从业资料证书 会计基础1交易性金融资产Word文档格式.docx》由会员分享,可在线阅读,更多相关《会计从业资料证书 会计基础1交易性金融资产Word文档格式.docx(7页珍藏版)》请在冰点文库上搜索。

放其他科室,职工出差预借的现金叫其他应收款

库存现金是企业流动性最强的资产。

银行存款是企业存入银行和其他金融机构的货币资金。

其他货币资金是指其他视同现金和银行存款的包括企业的外埠存款、银行汇票存款、银行本票存款、信用证存款、信用卡存款和存出投资款等。

(多选)

补充支票汇票本票

[多选题]下列各项中,通过“其他货币资金”科目核算的有()

A.银行汇票B.外埠存款C.信用卡存款D.银行本票存款

ABCD

1.企业货币资金主要包括库存现金、银行存款、银行汇票存款、银行本票存款、信用证保证金存款、信用卡存款、外埠存款和存出投资款等。

( )

『正确答案』√

账务处理:

均为资产类方向?

从银行提取现金5000元。

『正确答案』

借:

库存现金 5000

贷:

银行存款 5000

【例9-5】用库存现金610元购买办公用品。

编制会计分录如下:

『正确答案』

管理费用 610

库存现金 610

【例9-7】向银行送存库存现金4000元。

银行存款 4000

库存现金 4000

【例9-8】职工李明出差预借差旅费1000元,以库存现金支付。

其他应收款 1000

库存现金 1000

【例9-22】将多余的外埠存款转回北京开户银行。

银行存款 1500

其他货币资金—外埠存款 1500

(1)公司将银行存款1000000元存入证劵公司,以备购买有价证劵。

其他货币资金—存出投资款 1000000

银行存款 1000000

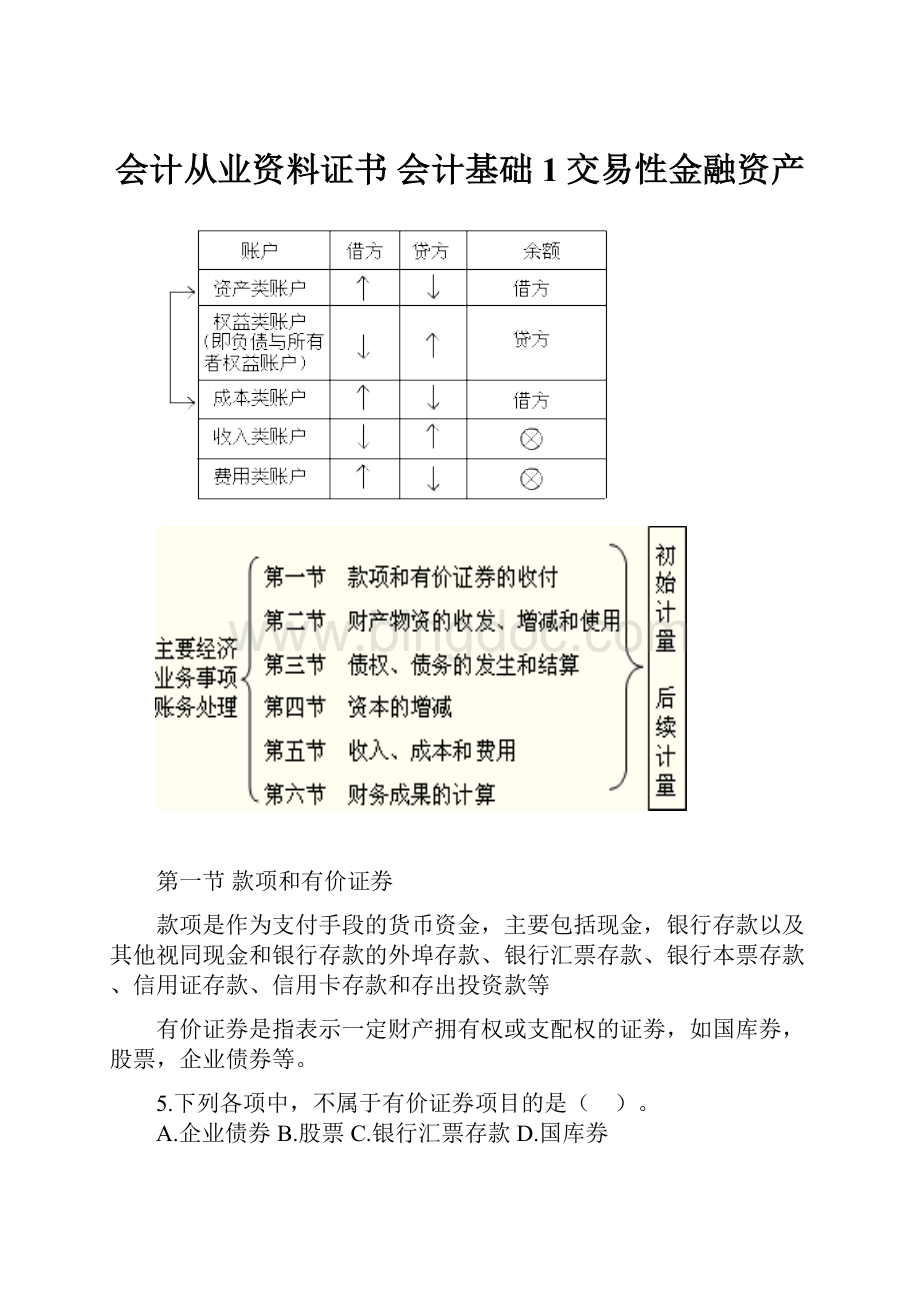

第十章 交易性金融资产

一是交易性金融资产概述。

二是交易性金融资产的核算。

主要包括取得、期末以及处置时的相关核算。

一、交易性金融资产概述

交易性金融资产主要是指企业为了在近期内出售而持有的金融资产,如企业以赚取差价为目的从二级市场购入的股票、债券、基金等。

为了核算交易性金融资产的取得、收取现金股利或利息、处置等业务,企业应当设置“交易性金融资产”、“公允价值变动损益”、“投资收益”等科目。

“交易性金融资产”科目属于资产类科目

“公允价值变动损益”科目属于损益类科目。

(了解,举例)

“投资收益”科目属于损益类科目。

注:

取得交易性金融资产发生的交易费用应当在发生时直接计入投资收益。

二、交易性金融资产的核算

(一)企业取得交易性金融资产

交易性金融资产——成本(公允价值)

投资收益(交易费用)

银行存款等(实际支付的金额)

【例10-1】2010年3月1日,甲公司打款4000000给证券公司委托其代购股票。

3月9日以赚取差价为目的委托证券公司从上海证券交易所购入乙公司股票500000股,甲公司将其划归为交易性金融资产。

该股票买价为每股6元。

另支付相关交易费用为11000元。

根据股票成交过户交割凭单及相关付款凭证,甲公司编制的会计分录如下:

『正确答案』

其他货币资金——存出投资款4000000

贷:

银行存款4000000

(1)2010年3月9日,购买时

交易性金融资产——成本 3000000

其他货币资金——存出投资款 3000000

(2)支付交易费用时:

借:

投资收益 11000

贷:

其他货币资金11000

【例题·

单选题】某企业购入W上市公司股票180万股,并划分为交易性金融资产,支付款项2830万元。

另外支付相关交易费用4万元。

该项交易性金融资产的入账价值为( )万元。

A.2700

B.2826

C.2830

D.2834

『正确答案』C

持有期间(涨价跌价)

(1)公允价值变动上升:

交易性金融资产——公允价值变动

公允价值变动损益

(2)公允价值下降:

(三)处置该金融资产

银行存款(实际收到的价款)

交易性金融资产——成本

投资收益(差额也可能在借方)

【例10-3】假定2011年1月9日,甲公司将持有的乙公司股票全部出售,实际收到出售价款3120000元存入银行,甲公司应作如下会计处理:

银行存款 3120000

投资收益 120000

计算该项投资实现的净损益

净损益=3120000-3000000-11000=109000元

2.20X9年3月20日,甲公司购入在上海证券交易所上市的A供公司股票100000股,每股市价10元,另支付相关交易费用2100元,甲公司将其划分为交易性金融资产进行核算。

20X9年5月16日,甲公司出售了所持有的A公司股票,每股售价12元,另支付相关交易费用4900元。

1.购入A公司股票

2、购入时支付交易费用

3、出售A公司股票

1.借:

交易性金融资产1000000

贷:

银行存款1000000

2.借:

投资收益2100

银行存款2100

3.借:

银行存款1195100

投资收益195100

升级会员

升级会员