中国地区经济发展年度报告文档格式.doc

《中国地区经济发展年度报告文档格式.doc》由会员分享,可在线阅读,更多相关《中国地区经济发展年度报告文档格式.doc(34页珍藏版)》请在冰点文库上搜索。

2003年前两个季度,欧洲经济形势全面恶化,经济增长年率只有0.8%和0.2%,低于上年同期。

2003年,欧元区国家无论是从需求还是供给来看,工业经济均呈下降态势,出口增速持续下降,出口额已由2000年增长12%滑落到目前的零,失业率高达8.9%。

总之,2003年,欧元区内需不振以及投资增长下降是经济放慢的主要因素,外需增长逐渐放慢则是经济下滑的另一原因。

二、国内经济环境对地区经济的影响

2003年我国面对国际形势多变、国内重大疫情突发以及严重自然灾害的多种影响,但各地区仍取得了经济持续高速增长,这充分表明了我国综合经济实力和抗风险能力的进一步增强。

(一)确立“以人为本”的新发展观,实施全面协调可持续发展的新战略

2003年新届政府上任即提出了“城乡协调、东西互动、内外交流、上下结合、远近兼顾、松紧适度”的“24字”施政方针。

党的十六届三中全会《关于完善社会主义经济体制若干问题的决定》提出:

“坚持以人为本,树立全面、协调、可持续的发展观,促进经济社会和人的全面发展”。

并明确了“五个统筹”的新发展方针,即统筹城乡发展、统筹区域发展、统筹经济社会发展、统筹人和自然和谐发展、统筹国内发展和对外开放。

五大协调发展方针和全面协调可持续发展的新战略是20多年改革开放实践的总结,是战胜“非典”疫情给我们的重要启示。

重视城乡协调发展、地区协调发展、经济与社会协调发展是2003年政府发展思路的最大特点。

在地区经济发展问题上,改变长期一味追求速度的做法,而更加注重和追求质量,即发展的重点从主要促进经济总量发展,转向抓地区经济的协调发展。

(二)“非典”疫情的发生,警示了经济、社会同步协调发展的重要性

2003年“非典”疫情的发生,对世界和我国产生了极大的影响。

据亚洲开发银行统计,因受SARS影响,全球在此期间经济总损失额达到590亿美元,其中中国内地经济的总损失额为179亿美元,占中国GDP的1.3%;

中国香港经济的总损失额为120亿美元,占香港GDP的7.6%。

我国学者胡鞍钢认为,SARS对中国经济增长率的影响在0.6%至0.7%之间。

SARS波及全国31个省(市、区)中的27个地区,受影响最大的广东省估计拉低省域经济增长0.8个百分点。

从产业来看,第三产业发展速度明显放缓,其中对旅游业的影响更为突出。

各地区特别是旅游大省的旅游业出现负增长或低增长,旅游人数与收入明显下降。

如全年经广东口岸入境的国际游客为7645.19万人次,比上年下降了5.1个百分点;

旅游住宿设施接待过夜游客8809.33万人次,同比下降了6.9个百分点;

其中国际游客1196.96万人次,国内游客7612.37万人次,分别下降了14.2%和5.6%;

全年旅游总收入1325亿元,同比下降了9.7%;

旅游外汇收入42.67亿美元,同比下降了16.2%。

“非典”疫情的出现,给经济建设敲响了警钟,引起了各级政府和广大人民群众对加快发展公共事业的重视,一定程度上纠正了多年来经济、社会发展不协调的倾向。

中央政府明显加大了对公共卫生体系、重大灾害应急机制建设的投资力度。

(三)东北地区等老工业基地战略开始启动

西部大开发战略实施以来,西部地区经济发展明显加快。

2003年,西部地区实现GDP22660亿元,比上年增长11.2%,是西部大开发战略实施以来经济增长最快的一年。

在解决“东西差距”的同时,2002年党的十六大报告中提出要支持东北地区加快经济结构调整的发展思路,以解决东南沿海与东北地区之间的发展差距。

2003年党中央、国务院发布《关于实施东北地区等老工业基地振兴战略的若干意见》,振兴东北地区等老工业基地的战略开始实施,目前,有关部门正在抓紧制定实施方案和配套措施,一批技术改造工程陆续启动。

这是继西部开发战略决策之后在区域协调发展政策领域的又一次重大战略布局决策。

至此,全国形成了沿海开放、西部大开发、东北等老工业基地振兴为重点的区域协调发展的政策架构。

第二节2003年我国地区经济发展的基本态势

一、2003年我国地区经济发展的总体特征

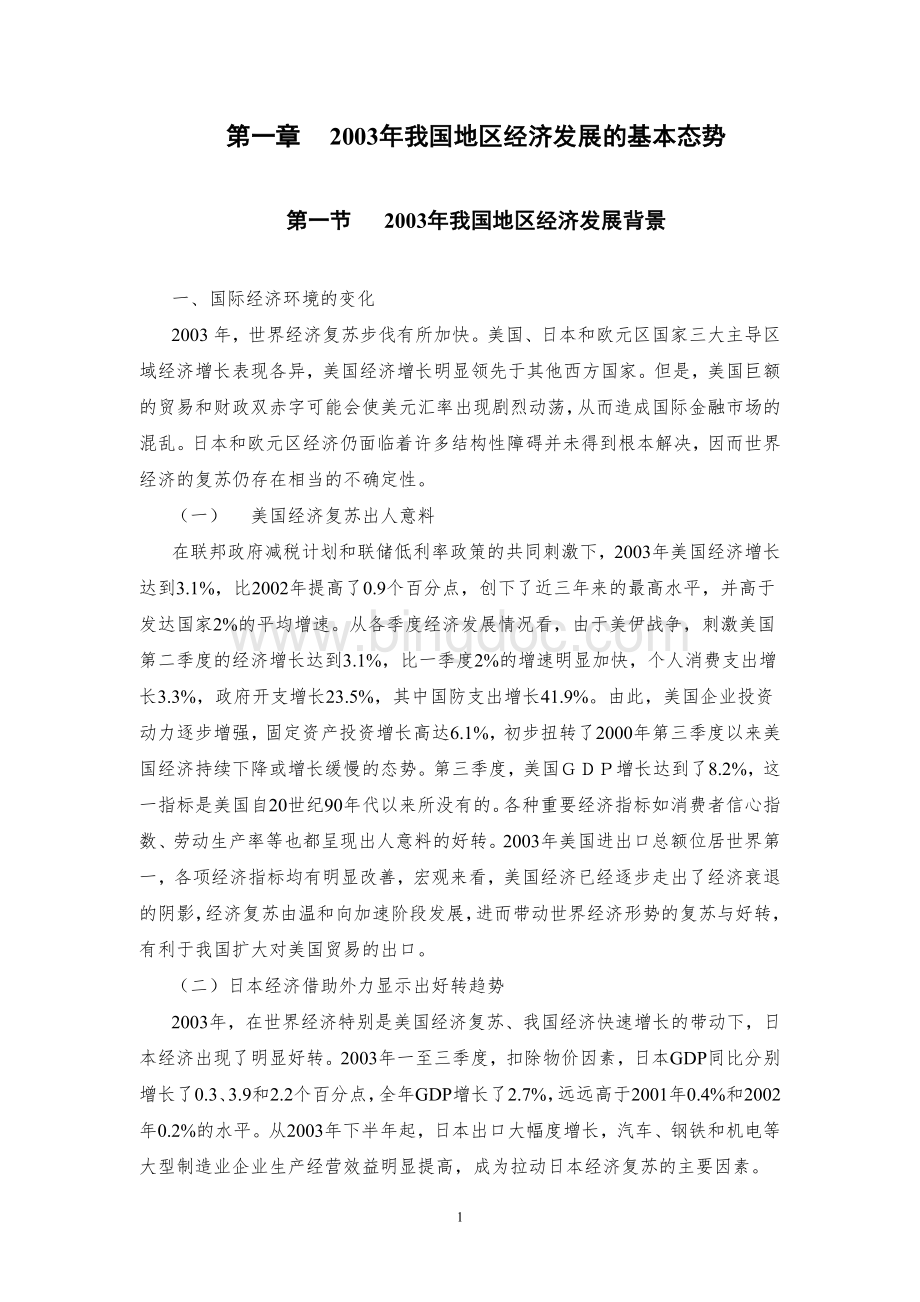

(一)三大地带GDP增长速度再创新高,西部地区增长快于中部地区,西部与东部地区差距继续扩大。

1、三大地带GDP增长明显加快

2003年,东、中、西部地区GDP总额分别达到81471.78亿元、35352.11亿元和17834.08亿元,按可比价计算,三大地带分别增长了12.7%、10.6%和10.8%,同比分别提高了1.5、0.9和1.1个百分点,经济增长速度再创1998年以来的新高,经济增速从东向西逐级递减的格局被打破,西部地区增长速度快于中部地区0.2个百分点。

西部大开发战略实施以来,西部地区的基础设施与基础产业加快发展,生态环境不断改善,特色经济加快培育,经济增长速度明显提高。

东部地区经济实力继续增强,占各地区GDP合计的比重加大,提高到60.5%;

东部与西部地区增速差距有所扩大,由上年相差1.5个百分点扩大到相差1.9个百分点。

2、绝大多数省份的GDP增长速度快于2002年,不少省份经济增长创近年来最好水平

2003年,全国有28个省份(不含西藏)GDP增长速度快于上年。

全国30个省份的GDP增速均超过8.6%,其中26个省份的GDP增速超过10%(东部地区全部,中部地区6个,西部地区8个)。

中部地区的内蒙古以16.3%的增速高居榜首,其后排在前十名的依次是天津14.5%、浙江14.0%、广东13.6%、江苏13.5%、山东13.3%、山西13.2%、江西13.0%、宁夏12.2%和青海12.1%,广东、四川、甘肃等省份的GDP增长创近年来的最好水平。

云南、安徽、湖北和湖南4省GDP增长速度在低于10%,分别为8.6%、9.1%、9.3%和9.6%,但同比增长幅度分别提高了0.4、0.2、0.2和0.6个百分点。

与上年同期相比,全国除广西和青海2省(增幅回落0.3个百分点)外,其他省份的经济增长速度均有不同程度的提升,提高幅度在1个百分点以上的有18个,提高幅度最大的是内蒙古4.2个百分点,新疆、江西、天津、河北和宁夏5省份增幅在2.0-2.7个百分点之间,浙江、江西、云南、福建、山东和江苏6个省份增幅在1.5-1.8个百分点之间。

广东、江苏、山东和浙江4省经济总量保持全国前四名的地位不变,河北省经济总量跃居全国第五。

加图22003年全国各省份GDP增长率

(二)地区经济产业结构继续调整,各地区三次产业比重变化很大

2003年,我国国民经济产业结构不断调整与优化。

全年GDP跃上11万亿元新台阶,达到116694亿元,按可比价格计算,第一产业增加值17247亿元,增长2.5%;

第二产业增加值61778亿元,增长12.5%;

第三产业增加值37669亿元,增长6.7%。

三次产业比重为14.78:

52.94:

32.28,与2002年相比,第一产业比重上升了0.25个百分点,第二产业比重提高了1.2个百分点,第三产业比重明显下降了1.44个百分点。

1、三大地带第一产业比重继续下降,西部地区第一产业产值增长速度最快,农业结构调整初见成效

三大地带第一产业比重继续下降,2003年,东、中、西部地区第一产业比重同比分别下降了0.92、1.32和0.64个百分点。

全国除了黑龙江、湖北、海南和新疆4省区第一产业比重分别提高了0.06、0.48、0.05和1.89个百分点外,其他省份的第一产业比重均不断降低,下降幅度在1个百分点以上的有12个省份,分别是:

东部地区的江苏、浙江、山东和广西4省区分别降低1.64、1.05、1.01和1.28个百分点;

中部地区的山西、内蒙古、安徽、江西和河南5省区分别降低1.28、1.45、2.79、2.08、3.28个百分点;

西部地区的贵州、陕西、青海和宁夏4省区分别降低1.79、1.58、1.12和1.63个百分点。

安徽、内蒙古、贵州3个省区连续三年第一产业比重下降在1个百分点以上。

三大地带第一产业产值增长变化大,西部地区增幅较大并明显快于中部地区。

2003年,东、中、西三大地带第一产业产值分别增长了3.7%、1.6%和5.4%。

增幅排在前10名的依次是海南9.0%、新疆8.2%、辽宁7.1%、山西12.0%、天津和吉林均6.1%、甘肃6.0%、河北5.9%、山东5.6%、四川5.5%、陕西5.1%。

农业结构调整步伐加快。

种植业结构继续优化,主要农产品向优势区域集中步伐加快,农产品优质化水平提高。

优质专用小麦占小麦总面积的38%,比去年提高7个百分点;

优质水稻、优质专用玉米和“双低”油菜籽分别占55.6%、28%和70%,均提高4个百分点。

东北三省优质专用玉米、优质大豆面积已分别占全国的48%和64%,比上年分别提高7个和1个百分点。

河北、山东、河南三省优质专用小麦面积占全国的52%,比上年提高2个百分点。

农产品精深加工、贮藏保鲜、订单农业发展加快,产业化经营水平不断提高,预计全年各类订单农业面积达3.69亿亩,增长12.8%。

国家加大对西部地区农业生态环境的投资力度,加快发展特色农业和效益农业,退耕还林、天然林保护、京津风沙源治理等生态工程向纵深推进。

特别是退耕还林工程,2003年全面启动,截至11月底,全国共完成退耕还林面积超过6000万亩,促进畜牧业长足的发展。

与上年同期相比,西部地区第一产业产值增幅很大,提高1.04个百分点,总量比重也提高了0.53个百分点;

中部地区农业和农村经济受到非典疫情冲击和多种自然灾害频繁发生的严重影响,第一产业产值增长速度明显减缓,增幅降低了2.98个百分点,总量比重下降0.4个百分点。

东部地区第一产业产值增速与比重分别降低了0.9个和0.13个百分点。

2、三大地带第二产业比重明显提高,各地区第二产业产值提升并创近年新高

2003年,东、中、西部地区第二产业比重同比分别上升了1.98、1.44和1.53个百分点。

除辽宁、湖北和湖南3个省第二产业比重下降外,其他省份的第二产业比重均有不同程度的提高,其中24个省份上升幅度在1个百分点以上,上升幅度超过2个百分点的分别有江西(4.52)、宁夏(3.9)、山西(3.53)、内蒙古(3.3)、山东(2.96)、河南(2.69)、上海(2.67)、贵州(2.49)、江苏(2.26)、青海(2.08)、河北(2.05)11个省份,江西和福建2个省连续三年第二产业比重升幅超过1个百分点。

三大地带第二产业增加值增长速度明显加快,均在14%以上,增速均达到新高。

2003年,全国第二产业投资同比提高39.4%,工业企业出口交货值同比增长30.7%,增幅分别提高16.5和7.3个百分点。

在投资和进出口“双高”增长的拉动下,我国五大支柱行业(电子通信设备制造业、交通运输设备制造业、电气机械及器材制造业、冶金和化学工业)加快发展,三大地带第二产业产值分别增长了16.1%、15.0%和14.4%,增幅同比提高了3.2、3.1和2.0个百分点。

有30个省份第二产业产值增速超过10%,前十名依次是内蒙古26.9%、江西24.4%、海南18.9%、宁夏18.7%、山西18.4%、广东18.0%、天津17.8%、江苏17.2%、河南17.0%和浙江16.6%。

2003年,三大地带工业生产明显加快,增长速度均创造历史纪录。

三大地带工业增加值增长速度分别为21.7%、18.82%和15.88%,同比分别上升了6.02、4.09和2.95个百分点。

面对“非典”冲击,各地区工业生产高速增长的势头没有改变,三大地带工业生产增长逐季攀高。

全国有29个省份工业增加值增长速度在10%以上,其中有21个省份工业增加值增长速度快于全国17%的发展速度(东部地区11个,中部7个,西部3个)。

排在前15名的省份工业生产增速超过20%,内蒙古工业生产增速逐季加快,以31.5%的高速位居全国第一,其后依次是海南24.9%、山西24.2%、福建23.9%、浙江23.7%、江苏和山东均22.7%、上海22.0%、广东21.9%、重庆21.1%,江西和四川均21.0%、湖南20.7%,天津和河北2省并列第14名。

2003年,三大地带工业产品销售率分别为97.97%、98.41%和98.16%,中部地区产销率继续领先,并创历史最高水平。

东、中部地区工业产品销售率同比分别提高0.07和0.21个百分点,西部地区下降了0.03个百分点。

全国各省份工业品产销率均在92%以上,有13个省份的工业品产销率高于全国98.06%的产销水平(东部地区4个、中部地区6个、西部地区3个)。

湖南以100.07%产销水平高居榜首,排在前10名的还有云南99.1%、上海99.02%、天津98.88%、内蒙古和四川均98.74%、河北98.7%、安徽98.66%、新疆98.57%和河南98.52%;

西藏产销率最低,为92.62%。

3、三大地带第三产业占比重明显下降,第三产业产值增速有所下降

2003年上半年,受“非典”疫情影响,旅游、餐饮和交通运输等一些行业受到较大冲击,增长速度明显放慢。

下半年随着“非典”疫情的有效控制,第三产业增长速度有所回升,但全年东、中、西部地区第三产业比重同比仍分别回落了1.06、0.13和0.89个百分点。

全国除辽宁、安徽、河南、湖北和湖南5个省份第三产业比重提高(分别提高了0.73、1.47、0.58、0.86和1.71个百分点)外,其余省份均有所下降。

降幅较大的前十位的省份依次是新疆(2.85)、上海(2.52)、山西(2.45)、江西(2.43)、宁夏(2.27)、山东(1.95)、内蒙古(1.85)、天津(1.61)、海南(1.58)和河北(1.42)。

2003年,东、中、西部地区第三产业产值分别提高了10.8%、9.4%和9.5%,与上年同期相比,三大地带增幅均出现了回落,分别下降了0.35、0.43和0.15个百分点。

有15个省份第三产业产值增长速度超过10%,排在前十名的依次是浙江13.2%、山东11.6%、辽宁和江苏均11.7%、天津11.5%、内蒙古11.0%、广东10.8%、新疆10.3%、安徽10.2%,黑龙江、四川和贵州均10.1%。

与上年同期相比,全国30个省份中仅有11个省份的增幅有所提高或持平,上升幅度最大的是山东1.3个百分点,多数省份增幅均有回落,下降幅度最大的是北京和上海2.0个百分点。

2003年三大地带三次产业结构变动和增长速度情况见表1。

表12002-2003年三大地带产业结构变动情况(%)

对比指标

第一产业占GDP

第二产业占GDP

第三产业占GDP

2003年

2002年

增减

东部

9.75

10.66

-0.92

50.41

48.44

1.98

39.84

40.90

1.06

中部

16.58

17.90

-1.32

47.96

46.51

1.44

35.46

35.59

0.13

西部

18.59

19.17

-0.64

43.70

42.18

1.53

37.70

38.60

0.89

(三)三次产业对地区经济发展的贡献分析

从三大地带的产业结构变化分析看:

2003年三大地带第二产业增速提高显著,是三大地带经济增长的重要力量。

三大地带第二产业对GDP的贡献率均在50%以上,东、中、西部地区对GDP的贡献率分别为63.4%、59.4%和56.2%。

与上年同期相比,三大地带对GDP的贡献率均有提高,分别上升了7.8、6.9和7.6个百分点;

三大地带第一产业对经济增长贡献差异较大。

西部地区第一产业增速明显加快,中部地区第一产业增速受挫。

西部地区在产业结构调整中取得了新的进展,第一产业对GDP的贡献率为13.4%,而作为我国重要的农业生产基地,受自然灾害的影响严重,第一产业对GDP的贡献率仅为6.2%,与上年同期相比,东、西部地区克服严重的自然灾害和“非典”疫情,对GDP的贡献率提升了0.3和3.3个百分点,这是西部地区GDP增长快于中部地区的主要原因。

三大地带第三产业增长速度减缓,东、中、西部地区第三产业对GDP的贡献率均在30%以上,分别拉动GDP增长4.2、3.7和3.3个百分点。

与上年同期相比,三大地带对GDP的贡献率均有所下降,分别回落8.2、3.4和10.9个百分点,东、西部地区在GDP明显提高的情况下,第三产业的拉动作用明显减弱。

二、地区经济发展的三大主导因素分析与评价

(一)固定资产投资

2003年,全国全社会固定资产投资实现55118亿元,首次突破5万亿元,同比增长26.7%,比上年提高增幅10.6个百分点。

各地区固定资产投资增长强劲,保持了2002年东、西部地区“基建投资增长快于技改投资”,中部地区“技改投资增长快于基建投资增长”的总体态势。

在固定资产投资和基本建设投资领域,东部地区增幅跃居领先;

在更新改造投资领域,中部地区保持三大地带之首的总体态势未变。

1、东、中部地区固定资产投资增长保持在30%以上的高速度,东部地区投资增速跃居领先地位

2003年,三大地带固定资产投资分别增长了33.6%、33.1%和26.4%。

中部地区前三季度投资增速保持第一的格局被东部地区取代。

与上年同期相比,三大地带投资增速明显加快,增幅分别提高17.4、13.1和5.8个百分点。

东、中部地区固定资产投资增长均创造了同期最高水平(见表2)。

全国31个省份固定资产投资(不含城乡集体和个人投资)中有14个省份增速高于28.4%的全国增长速度(东部地区6个、中部地区5个、西部地区3个)。

前13个省份的投资增速超过30%,内蒙古以70.2%的超高速度保持两年全国第一,其后依次是江西59.5%、江苏58.0%、山东55.8%、宁夏42.0%、河北39.4%、河南39.2%、安徽38.1%、山西37.8%、陕西34.2%、浙江33.1%、重庆31.8%和天津31.3%;

投资增长最低的是青海9.7%。

与上年同期相比,有27个省份的投资增幅不同程度提高,其中17个省份的投资增幅超过10个百分点(见图2)。

表22002-2003年三大地带固定资产投资季度累计增长情况(%)

地带名称

1-3月

1-6月

1-9月

1-12月

东部地区

38.0

38.3

33.6

24.3

22.9

16.2

中部地区

34.5

43.0

39.7

33.1

26.7

25.3

20.0

西部地区

42.7

40.1

34.4

26.4

24.1

20.9

25.2

20.6

加图2-12003年全国各省份固定资产投资增长率

2、三大地带基本建设投资增长快速,东、中部地区基本建设投资增速创同期历史新高

2003年,三大地带基本建设投资分别增长41.1%、31.0%和24.9%,东部地区基建投资增速分别比中、西部地区快10.1和16.2个百分点。

2003年,东部地区基本建设投资增速一直保持在40%以上的高水平,并创造同期历史新高,与前两、三年(1999-2001年)投资增速不足10%的状况形成鲜明对比的反差;

中部地区在前三季度创造基本建设投资增速36.5%的最高水平,全年也创造同期历史新高。

与上年同期相比,三大地带基本建设投资增幅显著,分别上升了17.4、13.1和5.8个百分点(见表3)。

全国有14个省份基建投资增速高于28.7%的全国增长速度(东部地区7个,中部4个,西部3个),内蒙古以83.4%高速名列榜首,其后依次是山东67.1%、江苏63.4%、江西62.9%、河北41.2%、广东41.0%、重庆40.5%、浙江39.1%、天津38.6%、河南36.5%、陕西34.9%、北京34.0%、山西32.7%和宁夏30.3%。

与上年同期相比,全国除湖北、重庆、贵州、西藏和青海5个省份外的其他26个省份基建投资增幅提高。

3、三大地带更新改造投资高速增长,东、中部地区创同期历史新高,中部地区更新改造投资增速领先态势不变

2003年,三大地带更新改造投资分别增长27%、33.7%和23.9%,中部地区更新改造投资增速比东、西部地区快6.7和9.8个百分点,全年更新改造投资增速领先不变。

前三季度更新改造投资增长强劲,进入四季度三大地带增速有所回落,但2003年东、中部地区仍创造同期历史新高。

与上年同期相比,三大地带更新改造投资增幅分别提高19.3、14.6和9.0个百分点(见表3)。

全国有25个省份更新改造投资增长速度在10%以上,其中14个省份的更新改造投资增长速度超过30%,排在前10位的省份依次是宁夏73.7%、内蒙古61.4%、河南56.1%、江苏49.2%、青海49.1%、江西45.4%、四川44%、安徽43.8%、山东43.7%和河北36.1%。

与上年同期相比,有25个省份更新改造投资增幅提高,其中11个省份更新改造投资增幅在20个百分点以上。

表32002--2003年三大地带累计固定资产投资分类增长情况

升级会员

升级会员