SAP系统岗位操作手册—FIGL_财务部总帐会计岗位手册(专项费用)Word下载.docx

《SAP系统岗位操作手册—FIGL_财务部总帐会计岗位手册(专项费用)Word下载.docx》由会员分享,可在线阅读,更多相关《SAP系统岗位操作手册—FIGL_财务部总帐会计岗位手册(专项费用)Word下载.docx(7页珍藏版)》请在冰点文库上搜索。

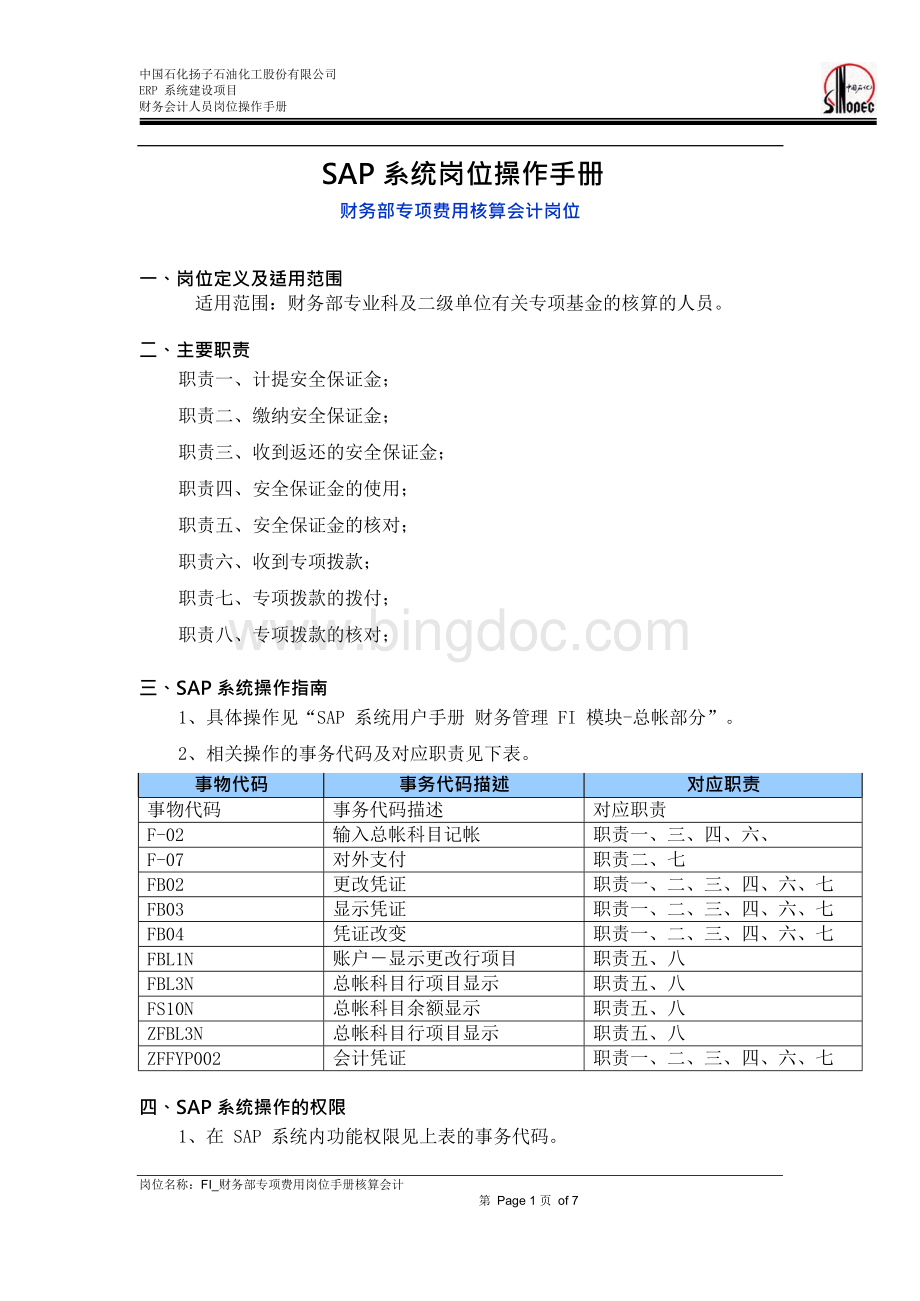

三、SAP系统操作指南

1、具体操作见“SAP系统用户手册财务管理FI模块-总帐部分”。

2、相关操作的事务代码及对应职责见下表。

事物代码

事务代码描述

对应职责

F-02

输入总帐科目记帐

职责一、三、四、六、

F-07

对外支付

职责二、七

FB02

更改凭证

职责一、二、三、四、六、七

FB03

显示凭证

FB04

凭证改变

FBL1N

账户-显示更改行项目

职责五、八

FBL3N

总帐科目行项目显示

FS10N

总帐科目余额显示

ZFBL3N

ZFFYP002

会计凭证

四、SAP系统操作的权限

1、在SAP系统内功能权限见上表的事务代码。

岗位名称:

FI_财务部专项费用岗位手册核算会计

第Page7页of7

2、在SAP系统内的数据权限受限于系统设置的组织值。

3、系统内的角色代码:

YPFI06001。

五、需要定期完成的操作任务

专项费用包括安全生产保证基金、专项拨款等。

安全生产保证基金(以下简称安保基金)是指公司根据财政部、中国石油化工总公司财工字〔1997〕268号文《关于印发<

中国石油化工总公司安全生产保证基金管理办法>

的通知》计提、缴纳、统筹使用,用于安全教育培训、事故隐患治理和安全技术措施以及防止重大事故、消除重大隐患和对安全生产有特殊贡献的先进单位、个人的奖励的专项基金。

专项拨款是指是接受中石化股份公司和有关部门拨入的科技项目拨款、环保拨款及其他款项。

1、安全生产保证基金计提

财务部门按照期末固定资产原值和存货帐面平均余额的4‰提取。

具体计算方按照《项费用管理办法》执行。

SAP交易代码:

FB50/F-02

会计分录:

借:

制造费用

辅助生产管理费用营业费用

贷:

其他应交款-安保基金

凭证抬头文本:

**(单位名称)计提安全基金

记帐码

帐户

业务范围

成本中心

40

4105050100

2000或3000

8243000000至8246199999

4102050000

5502070100

5501070100

50

2176150000

2、安全生产保证基金缴纳

每年3月1日和8月15日前分两次缴纳。

在每次交纳安保基金前,公司财务部填制一份“安保基金投保资产及缴纳情况表”和一份相应的“资产负债表”,并将这些表格传递给HSE部。

HSE部填写借款单交给公司财务部,公司财务部于规定时间内向中石化股份公司缴纳。

借:

其他应交款-安保基金贷:

银行存款

上交总公司安保基金

记帐码 帐户 业务范围 成本中心

40 2176150000 2000或3000

50 1002010000 2000或3000(根据具体银行进行处理,同时要求输入原因代码)

3、安保基金的返还

根据中石化股份公司返还通知单和银行进帐单进行会计处理。

专项应付款—安保金返还

财务部收到集团公司安保基金返还款

40 1002010000 2000或3000(根据具体银行进行处理,同时要输入原因代码)

50 2331010000 2000或3000

4、安保基金的使用

返还的安保基金由公司按规定的范围和比例使用,其中:

60%用于事故隐患治理和安全技术措施;

20%用于安全教育培训;

20%用于防止重大事故、消除重

大隐患和对安全生产有特殊贡献的先进单位和个人的奖励。

财务部根据HSE部开具“安保基金使用申请单”办理安保基金的拨款业务。

专项应付款-安保金返还贷:

拨付**(二级单位)**项目款等

业务范围 成本中心

2331010000

1002010000

2000或3000(根据具体银行进行处理,同时要

求输入原因代码)

5、安保基金的核对

财务部和HSE部设专人负责安保基金管理,HSE部建立安保基金分类使用台帐,及时统计、上报有关安保基金资料和报表,HSE部每年年末填报“安保基金使用情况统计表”,与财务核对后上报。

6、专项拨款的收取:

收到中石化股份公司拨入的科技项目拨款时,财务部门根据相关的拨款文件和银行收款凭证,开具“资金往来专用发票”;

收到其他部门拨入环保拨款、科技拨款等,财务部门根据相关的拨款文件和银行收款凭证,开具“收款收据”或“资金往来专用发票”。

专项应付款-技术开发费拨款贷:

专项应付款-环保返还款

专项应付款-其他

收到中石化股份公司拨入的科技项目拨款;

收到其他部门

拨入环保拨款、科技拨款等。

40 1002010000 2000或3000(根据具体银行进行处理,同时要求输入原因代码)

2331020000

2331030000

2331990000

7、专项拨款的使用

归口管理部门负责专项拨款的管理和使用,环保拨款由HSE部负责管理和使用,科技项目拨款由科技部负责管理和使用,财务部负责专项拨款的监督和银行结算。

财务部门根据项目实施计划和用款审批表审核后付款。

专项应付款-技术开发费拨款借:

专项应付款-其他贷:

拨付**项目款等

输入原因代码)

8、专项拨款用于资产构建支出

专项拨款用于资产构建支出的,在资产交付使用后必须将其转入资本公积。

FB50/F-02

专项应付款—环保返还

专项应付款—技术开发费拨款

资本公积-其他资本公积-环保返还转入贷:

资本公积-其他资本公积-技术开发费转入

专项应付款转资本公积

3111990100

3111990200

六、SAP系统操作的注意事项

1、由于在系统内作任何操作都会在系统内留下记录,所以大家对于自己的密码一定要保密,避免不必要的麻烦。

2、准确选择输入相关的组织值数据,如成本中心、原因代码。

七、附录

流程编号

流程名称

FI-GL-06

处理普通日记帐

FI-GL-01-07

修改凭证

FI-GL-01-08

FI-GL-01-10

修改行项目

FI-GL-01-11

显示行项目

FI-GL-01-12

显示科目余额

流程总图:

参见总帐模块相关用户手册。

涉及流程:

八、参考信息

组织值

名称描述

组织值参见下表。

824300000至8246199999

利润中心

92430*和SINO-DUMMY

会计科目表

SCOA

升级会员

升级会员