餐饮业会计科目设置.docx

《餐饮业会计科目设置.docx》由会员分享,可在线阅读,更多相关《餐饮业会计科目设置.docx(11页珍藏版)》请在冰点文库上搜索。

餐饮业会计科目设置

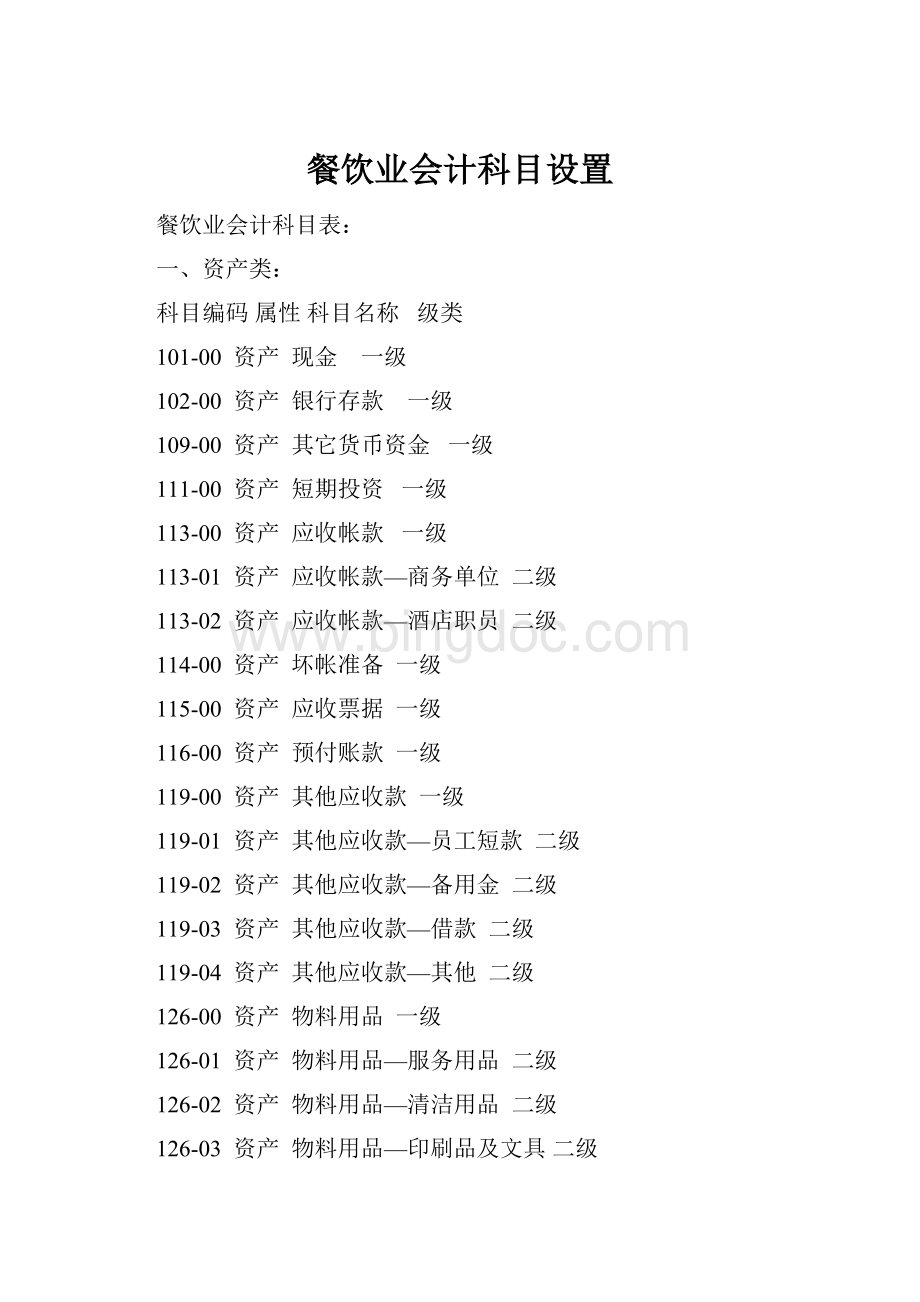

餐饮业会计科目表:

一、资产类:

科目编码属性科目名称级类

101-00资产现金一级

102-00资产银行存款一级

109-00资产其它货币资金一级

111-00资产短期投资一级

113-00资产应收帐款一级

113-01资产应收帐款—商务单位二级

113-02资产应收帐款—酒店职员二级

114-00资产坏帐准备一级

115-00资产应收票据一级

116-00资产预付账款一级

119-00资产其他应收款一级

119-01资产其他应收款—员工短款二级

119-02资产其他应收款—备用金二级

119-03资产其他应收款—借款二级

119-04资产其他应收款—其他二级

126-00资产物料用品一级

126-01资产物料用品—服务用品二级

126-02资产物料用品—清洁用品二级

126-03资产物料用品—印刷品及文具二级

126-04资产物料用品—工程用品二级

126-05资产物料用品—玻瓷器皿二级

126-06资产物料用品—厨房用品二级

126-07资产物料用品—其他物资二级

128-00资产存货一级

128-01资产存货—食品二级

128-02资产存货—饮品二级

128-03资产存货—香烟二级

128-04资产存货—高档干货二级

131-00资产待摊费用一级

131-01资产待摊费用—报刊二级

131-02资产待摊费用—布草棉织品二级

131-03资产待摊费用—玻瓷器皿二级

131-04资产待摊费用—厨房用品二级

131-05资产待摊费用—其他二级

141-00资产长期投资一级

151-00资产固定资产一级

151-01资产固定资产—土地及建筑二级

151-02资产固定资产—供电设备二级

151-03资产固定资产—空调设备二级

151-04资产固定资产—通讯设备二级

151-05资产固定资产—厨房设备二级

151-06资产固定资产—电脑设备二级

151-07资产固定资产—电梯二级

151-08资产固定资产—营业家具二级

151-09资产固定资产—办公家具二级

151-10资产固定资产—音响设备二级

151-11资产固定资产—其他设备二级

151-12资产固定资产—装潢二级

155-00资产累计折旧一级

155-01资产累计折旧—土地及建筑二级

155-02资产累计折旧—供电设备二级

155-03资产累计折旧—空调设备二级

155-04资产累计折旧—通讯设备二级

155-05资产累计折旧—厨房设备二级

155-06资产累计折旧—电脑设备二级

155-07资产累计折旧—电梯二级

155-08资产累计折旧—营业家具二级

155-09资产累计折旧—办公家具二级

155-10资产累计折旧—音响设备二级

155-11资产累计折旧—其他设备二级

155-12资产累计折旧—装潢二级

156-00资产固定资产清理一级

159-00资产在建工程一级

161-00资产无形资产一级

171-00资产递延资产一级

171-01资产递延资产—开办费二级

181-00资产待处理财产损益一级

二、负债类:

201-00负债短期借款一级

203-00负债应付帐款一级

206-00负债预收帐款一级

209-00负债其他应付款一级

209-01负债其他应付款—员工押金二级

209-02负债其他应付款—员工长款二级

209-03负债其他应付款—员工工资二级

211-00负债应付工资一级

214-00负债应付福利费一级

221-00负债应付税金一级

221-01负债应付税金—营业税二级

221-02负债应付税金—城建税二级

223-00负债应付利润一级

229-00负债其他应交款一级

229-01负债其他应交款—教育附加费二级

229-02负债其他应交款—粮食补贴二级

231-00负债预提费用一级

231-01负债预提费用—利息二级

231-02负债预提费用—电费二级

231-03负债预提费用—水费二级

231-04负债预提费用—煤气二级

241-00负债长期借款一级

三、权益类:

301-00权益实收资本一级

311-00权益资本公积一级

313-00权益盈余公积一级

321-00权益本年利润一级

322-00权益利润分配一级

四、损益类:

501-00损益营业收入一级

501-01损益营业收入—食品二级

501-02损益营业收入—饮品二级

501-03损益营业收入—海鲜二级

501-04损益营业收入—香烟二级

501-05损益营业收入—其他二级

502-00损益营业成本一级

502-01损益营业成本—食品二级

502-02损益营业成本—饮品二级

502-03损益营业成本—海鲜二级

502-04损益营业成本—香烟二级

503-00损益营业费用一级

503-01损益营业费用—员工工资二级

503-02损益营业费用—员工福利二级

503-03损益营业费用—员工膳食二级

503-04损益营业费用—印刷品及文具二级

503-05损益营业费用—洗衣及制服二级

503-06损益营业费用—布草棉织品二级

503-07损益营业费用—布草洗涤二级

503-08损益营业费用—清洁用品二级

503-09损益营业费用—报刊杂志二级

503-10损益营业费用—服务用品二级

503-11损益营业费用—电讯费二级

503-12损益营业费用—差旅费二级

503-13损益营业费用—水果鲜花植物二级

503-14损益营业费用—装饰费二级

503-15损益营业费用—广告及推销二级

503-16损益营业费用—试餐费二级

餐饮业会计科目说明

一、资产类:

1.现金:

每项现金分人民币和外汇两类。

核算酒店库存现金,找数备用金和零用金备用金。

设置“现金日记账”,根据收付凭证,按照业务发生顺序,逐日登记。

2.银行存款:

核算酒店存入银行的各种存款。

“根据人民币、外币(主要折为美元)等不同货币存入不同银行,分别设置”银行存款日记账“,根据收、付凭证日逐笔登记,结出余数。

采用人民币为记账单位,对美元或其他外币存款,在登记外币金额的同时,按当日银行汇率折合人民币登记。

3.应收账款:

核算酒店商业大楼、公寓住宅大楼、餐馆、商场及其附属项目的营业收入中对方的欠款。

分旅行社、公司、单位、客账、信用卡、租户、街账等不同类项,按团体或个人设分户账。

设立专人负责催收账款,对不能收回的账款必须查明原因追究责任,并取得有关证明。

报财务总监和总经理批准,转为坏账损失。

4.其他应收款:

核算应收账款不包括的其他应收款,包括按金,应付保险赔偿等。

按不同货币和债务人每月编制明细表进行核算。

5.待摊费用:

核算已经发生,但应由本期和以后时期分别负担的各项费用,如持摊保险费等。

对支付金额较少,不超过人民币多少(由酒店定)以下的费用,不入本科目。

每项待摊费用一般在12个月内分摊完毕。

6.存货核算:

餐厅制作食品用的原材料、油味料、半成品、烟、酒、饮品等库存商品和存入仓库暂未领用的物料、用品及为包装销售食品而储备的各种包装容器。

各类存货按不同类别仓库设专人管理,按品名设明细账登记,定期盘点。

7.其他流动资产:

其他流动资产及其他不属于以上六个科目的流动资产属于本科目核算。

根据不同类型或项目,每月编制明细表进行核算。

8.固定资产:

核算所有固定资产的原价。

所谓固定资产是指使用年限在一年以上,或单价在人民币多少(由酒店定)以上的房屋、建筑物、机器设备、运输设备和其他设备。

第一批购入的营业性设备,如布草、瓷器玻璃器皿、金银器等,虽在人民币多少(由酒店定)以下,也属于固定资产。

9.累计折旧:

核算固定资产的提取固定资产折旧额标准,按项目提取折旧额,并设置登记卡登记。

根据合作经营合同的精神,每月提取的折旧额,优先用于归还资本。

10.开办费(指新建酒店):

核算为筹办企业而支付的费用。

本科目在开业后多少个月摊销由酒店定。

每月分摊所得资金优先用于归还投资者。

11.其他递延费用:

核算一次支付金额较大、收效时间较长、不应作本期全部负担的费用,如设备保养费、广告费、在未还清本息前的固定资产更新等。

每项金额通常需要超过人民币10万元以上或由酒店定。

按项目根据收效时间按期转入费用。

二、负债类:

1.应付账款:

核算购入的设备、用品、餐厅用的食品原材料、饮品及接受劳务供应而拖欠的款项。

对往来款项较大及往来次数频密的单位,按不同货币和单位户名分别设立明细账。

2.应付工资:

核算本期应付给员工的各种工资,包括固定工资、浮动工资、奖金和补贴等。

按应付工资的明细账核算。

3.应付税金:

核算应付的各种税金,如工商统一税、所得税、牌照税等。

按税金种类设明细账登记。

4.其他应付账及税金核算:

应付账款、应付税金以外的其他各项应付款,包括应付手续费、应付赔偿费、存入保证金、各种暂收预收款等。

按不同类别,不同货币和债权人每月编制明细表进行核算。

5.预提费用:

核算预提计入成本、费用而实际尚未支付的一宗一次支付人民币多少钱范围内的各项支出。

超过范围须经职权单位或人员批准。

按费用性质设明细账。

6.社会劳动保险基金:

核算按规定提取的社会劳动保险基金。

此科目要专款专用。

7.待还投资:

此科目为贷款科目,为核算本年应归还的投资数,其金额应汇而尚未汇出之数。

三、资本类:

1.实收资本:

核算资本总额。

按投资者户名设明细账。

2.归还资本:

本科目为借方科目,以每年未分配利润加固定资产折旧及推销开办费之同数量资金,拨作归还资本之用,累积金额即为归还总数。

3.本年利润:

核算本年内实现的利润(或亏损)总额。

年度结算时将营业收入、营业成本、费用、汇兑损益和营业外收支等各科目的余额分别转入本科目,在本科目内出本年实现的利润(或亏损)、最后将余额转入“未分配利润”。

4.分配利润:

核算酒店利润的分配和历年利润分配后的结存金.

四、损益类:

1.营业收入:

核算酒店经营范围内的各项业务收入。

酒店收入:

客房、餐饮、出租汽车、洗衣、舞厅、游戏机、音乐茶座、电话、电传、健身房、桑拿浴室、桌球、网球、保龄球、音乐厅、美容中心。

住宅大楼收入:

出租高级公寓租金及大楼其他收入。

商业大楼收入:

出租写字楼及大楼其他收入。

商场收入:

自营商场收入、出租商场租金及商场其他收入。

其他收入:

不属于上列收入的划为其他收入。

2.营业税金:

根据各项营业收入的不同税率,核算本期应负担的工商统一税、土地使用费及其他费用和税金。

根据各项营业税分别列账登记。

3.营业部门直接成本:

核算营业过程中支付的直接成本支出。

4.营业部门直接费用:

核算能够划分各部门发生的各项费用。

根据营业收入的各部门划分作为本科目的子目和细目。

各部门直接费用中除“薪金及有关费用”子目外,其余子目根据各部门或各项业务的不同性质及需要分别命名。

5.非营业部门费用薪金及有关费用:

凡所有属于行政及一般部门,如市场推广(公共关系“销售”)部,物业操作及保养部的薪金及有关费用划归此项目。

其他间接费用:

如行政及一般费用、市场推广费、物业操作及保养费、能源供应费。

上述四类费用的子目将根据不同性质及需要分别命名。

6.营业外收支:

汇兑损益:

核算因汇率差异而发生的汇兑损益、并以实现数为。

记账汇率的变动,有关外币各账户的账面余额均不作调整

保险费、借款利息:

房屋和内部保险的各种费用及正常经营所需的利息的支出(可用银行存款利息收入冲减本科目)。

售卖资产损益:

核算提前报废或出售的单价在人民币多少钱(由酒店定)以上固定资产的变价净收入与该项固定资产净值的差额。

7.推销开办费:

核算筹备开业而发生的开办费按月分摊。

酒店经营活动中提出的摊销开办费资金用于归还投资资本。

8.固定资产折旧:

核算固定资产按月提取的折旧费。

提取的折旧资金通常用于归还投资资本。

9.投资利息:

根据投资总额按期核算应付利息。

提取利息金额用于归还资本的利息。

升级会员

升级会员