财务分析案例分析.docx

《财务分析案例分析.docx》由会员分享,可在线阅读,更多相关《财务分析案例分析.docx(11页珍藏版)》请在冰点文库上搜索。

财务分析案例分析

四、案例分析题

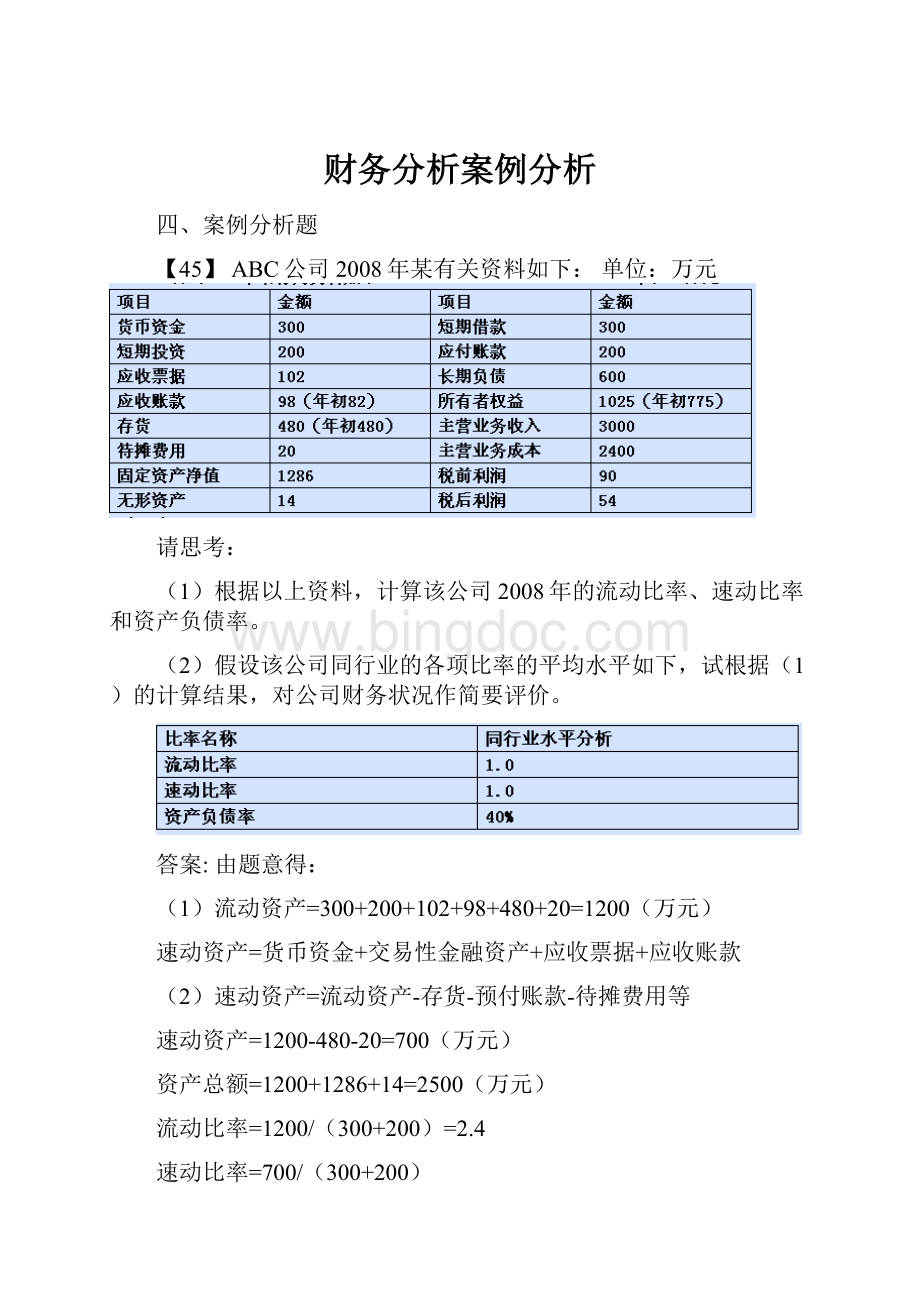

【45】ABC公司2008年某有关资料如下:

单位:

万元

请思考:

(1)根据以上资料,计算该公司2008年的流动比率、速动比率和资产负债率。

(2)假设该公司同行业的各项比率的平均水平如下,试根据

(1)的计算结果,对公司财务状况作简要评价。

答案:

由题意得:

(1)流动资产=300+200+102+98+480+20=1200(万元)

速动资产=货币资金+交易性金融资产+应收票据+应收账款

(2)速动资产=流动资产-存货-预付账款-待摊费用等

速动资产=1200-480-20=700(万元)

资产总额=1200+1286+14=2500(万元)

流动比率=1200/(300+200)=2.4

速动比率=700/(300+200)

资产负债率=(200+300+600)/2500=44%

(2)从流动比率和速动比率分析看,企业偿还短期债务能力较强,资产流动性较好。

从资产负债率分析看,其高于同行业水平,财务风险较大,影响企业未来筹资。

【46】沃伦·巴菲特投资成功重要经验

沃伦·巴菲特是一个具有传奇色彩的人物,1956年他将100美元投入股市,40年间创造了超过200亿美元的财富。

如将巴菲特旗下的伯克希尔·哈撒韦公司32年来的逐年投资绩效与美国标准普尔500种股票价格指数绩效相比,可以发现巴菲特在其中的29年击败指数,只有3年落后指数。

更难能可贵的是其中5年当美国股市陷入空头走势回落之际,巴菲特却创下逐年“永不亏损”的纪录。

他不仅在投资领域成为无人能比的美国首富,而且成为了美国股市权威的领袖,被美国着名的基金经理人彼得·林奇誉为“历史上最优秀投资者”,使全球各地的股票投资者都热衷于巴菲特投资方法和理念。

巴菲特投资成功的最重要的经验是注重对公司的分析研究,阅读大量的年刊、季报和各类期刊,了解公司的发展前景及策略,仔细评估公司的投资价值,把握好入市时机。

可见,财务报表分析对于投资决策的重要性所在。

当然财务报表分析的应用领域不仅仅是投资决策。

请思考:

结合本案例,说明企业投资者进行财务分析的依据及目的。

答案:

答:

(1)企业投资者进行财务分析的依据:

①财务报表。

包括:

企业对外编制的资产负债表、利润表、现金流量表、股东权益(或所有者权益,下同)变动表及财务报表附注。

②外部审计报告和评估报告

③企业会计政策和会计制度

④上市公司公开披露的信息资料

(2)企业投资者进行财务分析的目的:

企业投资者是指为企业提供资金并承担最终风险的所有者,包括企业的所有者和潜在投资者。

投资者高度关注的是其资本的增值和保值状况,这就需要全面了解企业的财务状况、经营成果及现金流量,从而评估企业的盈利能力,评价企业未来发展的前景,对其投资风险和投资者回报做出评估和判断,并进行合理的投资决策。

此外,企业投资者与经营者之间是委托代理关系,作为委托代理关系的委托人,企业投资者需要通过财务信息对企业经营者受托履行情况进行分析评价,为选择经营者提供依据。

五、计算分析题

【47】ABC公司08年有关资料为:

平均总资产为369805万元,利润总额是10534万元,利息费用是3592万元,平均净资产为153163万元,所得税费用为4530万元。

要求:

(1)计算ABC公司的总资产报酬率(5分)

(2)计算ABC公司的净资产收益率(5分)

【48】某公司08年末资产总额分别为307万元,负债总额为134万元,权益总额为173万元,营业利润为50万元,利息费用为3万元,求该公司08年资产负债率,净资产负债率,所有者权益比率,利息保障倍数。

答案:

根据题意,可计算得:

资产负债率=负债总额/资产总额=134/307=43.65%

净资产负债率=负债总额/所有者权益总额=134/173=77.46%

所有者权益比率=1-资产负债率=56.35%

利息保障倍数=(营业利润+利息费用)/利息费用=(50+3)/3=17.67

【49】某公司有资料如下表:

假定07年、08年每股市价均为4.5元.

请思考:

计算该公司07、08年的如下指标(要求所涉及的资产负债表的数字取平均数)

①营业净利率②总资产周转率③权益乘数④平均每股净资产

⑤每股收益⑥市盈率

答案:

由题意得:

07年有关指标:

①营业净利率=净利润÷营业收入=3500÷26000=13.46%

②总资产周转率=营业收入÷平均资产总额=26000÷30000=0.86

③权益乘数=平均资产总额÷平均股东权益==30000/20750=1.45

④平均每股净资产=平均股东权益÷普通股平均股数=20750÷18000=1.15(元)

⑤每股收益=净利润÷年末普通股股数=3500÷18000=0.19(元)

⑥市盈率=每股市价÷每股收益=4.5÷0.19=23.68

同理08年有关指标为:

①营业净利率=12.26%

②总资产周转率=0.91

③权益乘数=1.47

④平均每股净资产=1.29(元)

⑤每股收益=0.21(元)

⑥市盈率=4.5÷0.21=21.43

【50】流动比率,速动比率计算:

某企业流动负债200万元,流动资产400万元,其中:

应收票据50万元,存货90万元,待摊费用2万元,预付账款7万元,应收账款200万元(坏账损失率5‰)。

求该企业的流动比率和速动比率。

答案:

答案:

根据题意,分别计算该企业的流动比率和速动比率如下:

流动比率=400/200=2

速动比率=400-(90+2+7+200*0.005)/200=(400-100)/200=1.5

【51】根据某公司2007、2008两个年度的资产负债表、利润表及相关资料,给出以下分析数据:

要求:

用连环替代法计算总资产报酬率、负债利息率、资本结构及所得税税率的变动对净资产收益率的影响程度。

净资产收益率(ROE)=净利润/净资产=销售利润率×资产周转率×权益乘数(财务杠杆)

销售利润率=利润总额/销售收入 (盈利能力)

资产周转率=销售收入/总资产 (营运能力)

权益乘数=总资产/净资产 (偿债能力)

净资产收益率=净利润/平均净资产

=(息税前利润-负债×负债利息率)×(1-所得税率)/净资产

=(总资产×总资产报酬率-负债×负债利息率)×(1-所得税率)/净资产

=(总资产报酬率+总资产报酬率×负债/净资产-负债利息率×负债/净资产)×(1-所得税率)

=[总资产报酬率+(总资产报酬率-负债利息率)×负债/净资产]×(1-所得税率)

答案:

答案:

分析对象:

10.32%-6.41%=3.91%

采用连环替代法计算如下:

2007年:

[10.03%+(10.03%-13.56%)×0.13]×(1-33%)=6.41%

第一次替代:

[12.33%+(12.33%-13.56%)×0.13]×(1-33%)=8.15%

第二次替代:

[12.33%+(12.33%-5.01%)×0.13]×(1-33%)=8.90%

第三次替代:

[12.33%+(12.33%-5.01%)×0.33]×(1-33%)=9.88%

2008年:

[12.33%+(12.33%-5.01%)×0.33]×(1-30%)=10.32%

总资产报酬率变动的影响为:

8.15%-6.41%=1.74%

负债利息率变动的影响为:

8.90%-8.15%=0.75%

资本结构变动的影响为:

9.88%-8.90%=0.98%

税率变动的影响为:

10.32%-9.88%=0.44%

【52】某公司资产负债表简表

已知:

该公司2008年产品营业成本为280000元,存货周转次数为4次;年末流动比率为1.32;产权比率为0.8,期初存货等于期末存货。

要求:

(1)根据上述资料计算填列该公司2008年12月31日的资产负债表简表。

(2)假定本年营业收入为420000元,期初应收账款等于期末应收账款,计算该公司应收账款周转期。

答案:

由题意得

(1)2008年12月31日单位:

元

①资产总计=负债及所有者权益=所有者权益+所有者权益×产权比率

=240000×(1+0.8)=432000(元)

②期末存货=期初存货=营业成本/存货周转次数=280000/4=70000(元)

③应收账款净额=资产总额-固定资产净额-存货-货币资金

=432000-300000-70000-20000=42000(元)

④流动负债=流动资产/流动比率=(资产总计-固定资产净额)/流动比率

=(432000-300000)/1.32=132000/1.32=100000(元)

⑤长期负债=负债及所有者权益总计-所有者权益-流动负债

=432000-240000-100000=92000(元)

(2)

应收帐款周转率=

当期销售净收入

(期初应收帐款余额+期末应收帐款余额)/2

应收账款周转率=420000/42000=10(次)

应收账款周转天数=360/10=36(天)

四、计算分析题(每题10分)

1.某公司年末资产负债表简略形式如下:

资产负债表

单位:

万元

期末数

权益

期末数

货币资金

应收账款

存货

固定资产净值

400

(6)

(7)

3000

应付账款

应交税金

非流动负债

负债总额

实收资本

未分配利润

(3)

400

(4)

(2)

300

(5)

资产总计

5000

负债及所有者权益总计总计

(1)

已知:

(1)期末流动比率=2

(2)期末资产负债率=50%

(3)本期应收账款周转次数=30次(4)本期销售收入=36000万元

(5)期初应收账款=期末应收账款

要求:

根据上述资料,计算并填列资产负债表空项。

2.某商业企业2008年赊销收入净额为4000万元,销售成本为3200万元;年初、年末应收账款余额分别为400万元和800万元;年初、年末存货余额分别为400万元和1200万元;年末速动比率为1.2,年末现金比率为0.7。

假定该企业流动资产由速动资产和存货组成,速动资产由应收账款和现金资产组成,一年按360天计算。

要求:

(1)计算2008年应收账款周转天数。

(2)计算2008年存货周转天数。

(3)计算2008年年末流动负债余额和速动资产余额。

(4)计算2008年年末流动比率。

1、答案:

(1)负债及所有者权益=资产总额=5000(1分)

(2)资产负债率=负债总额/5000=50%

负债总额=2500万元(2分)

(3)流动比率=(5000-3000)/流动负债=2

流动负债=1000万元

应付账款=1000-400=600万元(2分)

(4)非流动负债=2500—600-400=1500万元(1分)

(5)未分配利润=5000-(1500+400+600+300)=2200万元(1分)

(6)应收账款周转率=36000/应收账款平均余额=30

应收账款=1200万元(2分)

(7)存货=5000-3000-1200-400=400万元(1分)

2、答案:

根据题意,可得:

(1)计算2008年应收账款周转天数

应收账款周转天数={360×[(400+800)÷2]}/4000=54(天)(2分)

(2)计算2008年存货周转天数

存货周转天数={360×[(400+1200)÷2]}/3200=90(天)(2分)

(3)计算2008年年末流动负债和速动资产余额

年末速动资产/年末流动负债=1.2

年末现金资产/年末流动负债=0.7

速动资产=应收账款+现金资产年末应收账款=800万元

解之得:

年末流动负债=1600(万元)(2分)

年末现金=1120(万元)

年末速动资产=800+1120=1920(万元)(2分)

(4)计算2000年年末流动比率

流动比率=(1920+1200)/1600=1.95(2分)

四、计算分析题(每题10分)

1.北京某企业连续两年的利润简表如下,试利用水平分析法对其进行分析。

某企业两年的利润表单位:

万元

项目

2001年

2002年

营业收入

1000

1100

营业成本

600

700

毛利

400

400

营业费用

100

150

管理费用

150

160

利息费用

10

10

所得税

46.2

26.4

利润

93.8

53.6

四、计算分析题

1、答案:

某企业利润水平分析表单位:

万元

项目

2001年

2002年

变动额

变动率

营业收入

1000

1100

100

10%

营业成本

600

700

100

16.7%

毛利

400

400

0

0

营业费用

100

150

50

50%

管理费用

150

160

10

6.7%

利息费用

10

10

0

0

所得税

46.2

26.4

-19.8

-42.68%

利润

93.8

53.6

-40.2

-42.86%

(6分)

由水平分析表可以看出,该企业2002年利润有大幅度的下降,归其原因是虽然营业收入有所增长,但同时营业成本和相关费用同样有所增长,且成本和费用的增长幅度远远大于营业收入的增长,从而导致利润下降。

因此,该企业在下年生产时要注意在保持营业收入增长的情况下减少相关成本和费用的支出从而促进利润的增加。

(4分)

升级会员

升级会员