金融资产文档格式.docx

《金融资产文档格式.docx》由会员分享,可在线阅读,更多相关《金融资产文档格式.docx(12页珍藏版)》请在冰点文库上搜索。

实际利率的确定要考虑交易费用,,,票面利率,市场利率,实际利率,

摊余成本计算法按月还息

最后一步先计算利息调整再倒挤出投资收益

摊销额逐年递增的

差值法

按到期还本付息,,注意,,摊余成本要考虑应计利息,,加入,

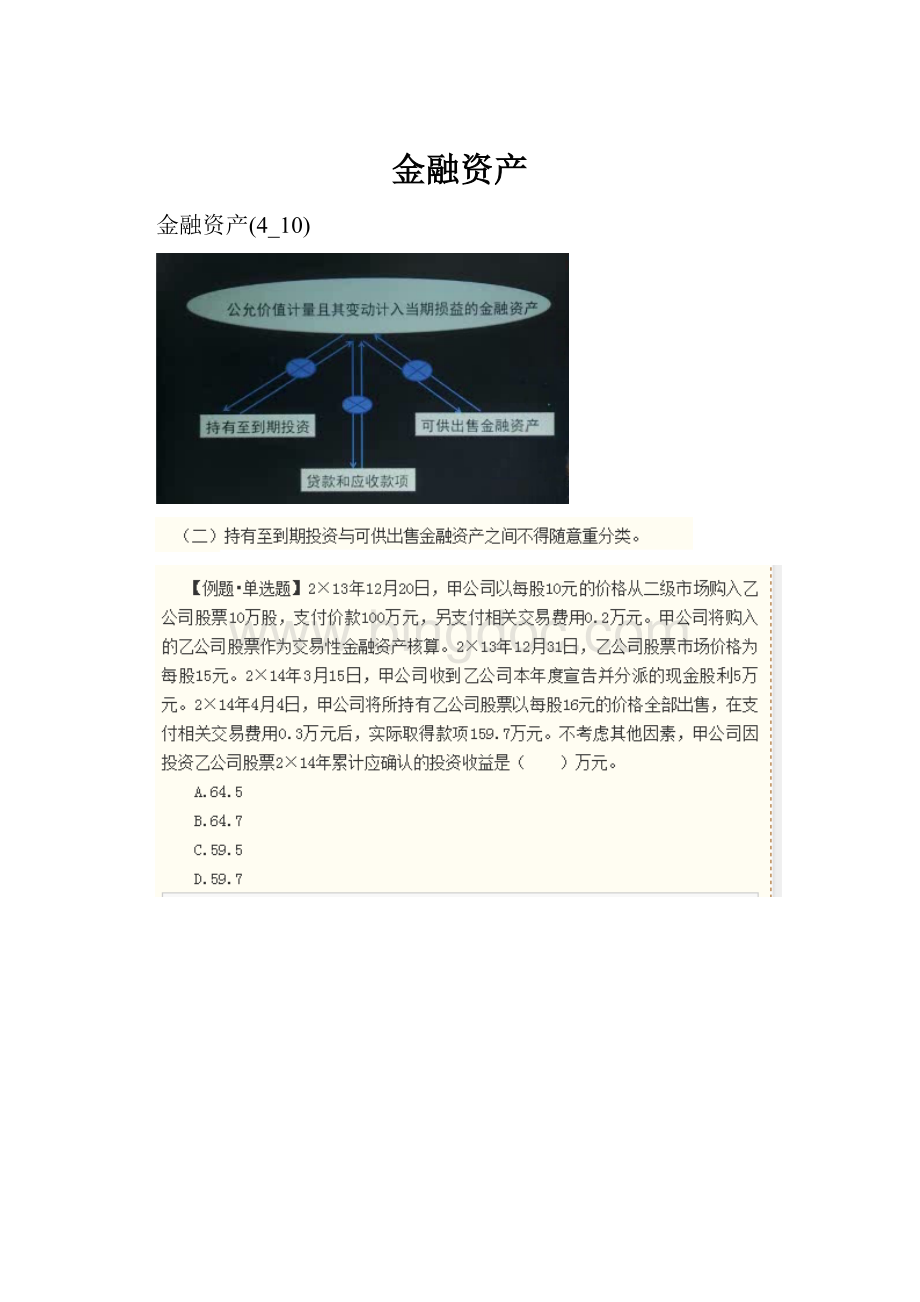

可供出售金融资产

限售股权划分为可供限售时间在12个月以上或公允金融资产

如果取得股权

借:

应收股利

贷:

投资收益

取得的是债券

新帐老账一起算,原来小幅度的下跌计入资本公积的借方,现在大幅度的下跌,资本公积从代方转出,同时计入变动

可供出售金融资产期末按公允价值计量,,,,持有至到期投资按照摊于成本计量

减值

可供出售金融资产账面价值是公允价值,持有至到期投资的账面价值是摊余成本

本金100,,回升到105,,升值的部分计入资本公积金

减值准备的起点是成本

资本公积在借方是因为持有期间升值了,后来下降才减值准备这部分要抹掉

其他应收款是应收中过银行的,,,,他们之间的协商

商业承兑汇票和银行承兑汇票(大银行)

升级会员

升级会员