一报表格式和列示说明资产负债表Word格式文档下载.docx

《一报表格式和列示说明资产负债表Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《一报表格式和列示说明资产负债表Word格式文档下载.docx(16页珍藏版)》请在冰点文库上搜索。

卖出回购金融资产款

衍生金融资产

代理买卖证券款

买入返售金融资产

代理承销证券款

应收利息

应付职工薪酬

存出保证金

应交税费

代理业务资产

应付利息

可供出售金融资产

代理业务负债

持有至到期投资

长期借款

长期股权投资

应付债券

固定资产

递延所得税负债

无形资产

其他负债

交易席位费

负债合计

递延所得税资产

所有者权益(或股东权益):

其他资产

实收资本(或股本)

资本公积

盈余公积

一般风险准备

未分配利润

减:

库存股

所有者权益(或股东权益)合计

资产总计

负债和所有者权益(或股东权益)总计

利润表

会证02表

年度单位:

项目

本年金额

上年金额

一、手续费净收入(净损失以“—”号填列)

代理买卖证券业务净收入

证券承销业务净收入

委托管理资产业务净收入

二、其他经营净收益

利息净收入(净损失以“—”号填列)

公允价值变动净收益(净损失以“—”号填列)

投资净收益(净损失以“—”号填列)

汇兑净收益(净损失以“—”号填列)

其他业务净收益(净损失以“—”号填列)

三、营业支出及损失

营业税费

业务及管理费

资产减值损失

四、营业利润(亏损以“—”号填列)

加:

营业外收入

营业外支出

五、利润总额(亏损总额“—”号填列)

所得税

六、净利润(净亏损以“—”号填列)

七、每股收益:

(一)基本每股收益

(二)稀释每股收益

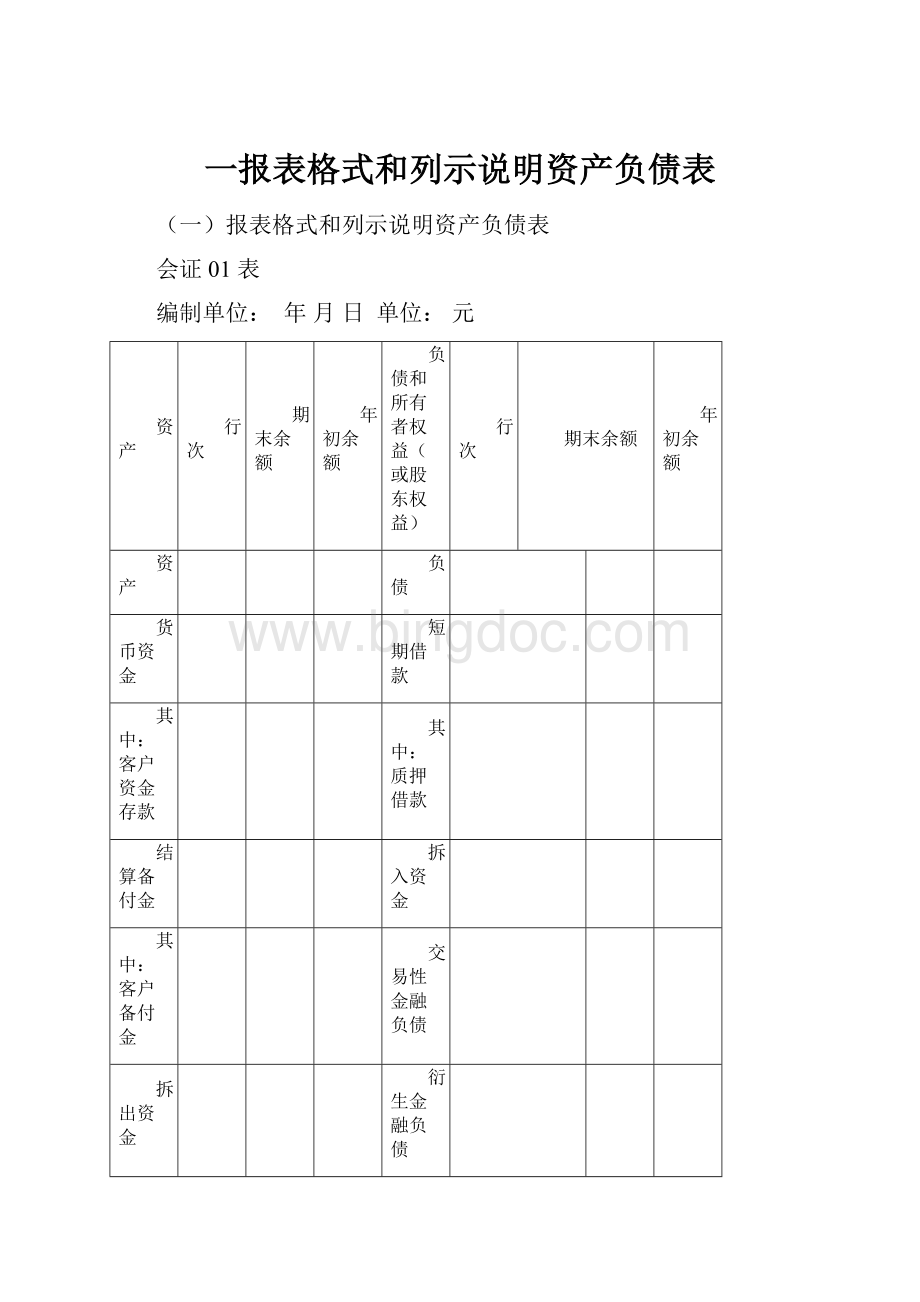

1.资产负债表列示说明

(1)本表反映证券公司一定日期全部资产、负债和所有者权益的情况。

(2)本表“年初余额”栏内各项数字,应根据上年年末资产负债表“期末余额”

栏内所列数字填列。

如上年度资产负债表规定的各个项目的名称和内容同本年度不相一致,应对上年年末资产负债表各项目的名称和数

字按照本年度的规定进行调整,填入本表“年初余额”栏内。

(3)本表“期末余额”栏内各项数字,一般应根据资产、负债和所有者权益期末情况列示。

①“货币资金”项目,反映企业期末持有的现金、银行存款和其他货币资金总额。

证券公司管理的客户资金存款(包括证券经纪业务和

委托资产管理业务取得的客户资金存款)应在本项目下单独反映。

②“结算备付金”项目,反映企业期末持有的为证券交易的资金清算与交收而存入指定清算代理机构的款项金额。

证券公司管理的客户

备付金(包括证券经纪业务和委托资产管理业务取得的客户备付金)应在本项目下单独反映。

③“存出保证金”项目,反映企业因办理业务需要存出或交纳的各种保证金款项期末余额。

④“无形资产”项目,反映企业无形资产在期末的实际价值,应当以扣减累计摊销和无形资产减值准备余额后的金额列示。

证券公司交

纳的交易席位费的可收回金额应在本项目下单独反映。

⑤“其他资产”项目,反映企业期末应收股利、其他应收款、待摊费用、应予一年内的长期待摊费用项目总额。

相应资产已计提坏账准

备的,应当以扣减坏账准备期末余额后的金额列示。

长期应收款减去未实现融资收益后的金额,应当在“其他资产”项目反映。

长期应收款计提坏账准备的,还应减去坏账准备期末余额。

抵债资产、商誉应当在“其他资产”项目反映。

代理兑付证券业务体现为应收债权的,应当以净额在“其他资产”项目反映。

⑥“短期借款”、“代理买卖证券款”、“代理承销证券款”、“长期借款”等项目,反映企业期末尚未偿还的短期借款、长期借款等

。

⑦“其他负债”项目,反映企业应付股利、其他应付款、预提费用、预计负债、递延收益等项目的总额。

79长期应付款扣减未确认融资费用后的金额,应当在“其他负债”项目反映。

代理兑付证券体现为应付款项的,应当在“其他负债”项目反映。

除以上项目以外的其他项目,比照商业银行列示。

2.利润表列示说明

(1)本表反映证券公司在一定会计期间内利润(亏损)的实现情况。

(2)本表“上年金额”栏内各项数字,应根据上年度利润表“本年金额”栏内所列数字填列。

如上年度利润表规定的各个项目的名称

和内容同本年度不相一致,应对上年度利润表各项目的名称和数字按照本年度的规定进行调整,填入本表“上年金额”栏内。

(3)本表“本年金额”栏内各项数字,一般应当反映以下内容:

①“手续费净收入”项目,反映企业根据收入准则确认的代理承销、竞付和买卖证券等业务实现的手续费收入和发生的各项手续费、佣

金等的净额。

“代理买卖证券业务净收入”、“证券承销业务净收入”、“委托资产管理业务净收入”等应在本项目下单独反映。

②“利息净收入”项目,反映企业根据收入准则确认的利息收入和发生的利息支出的净额。

3.所有者权益(股东权益)变动表列示说明证券公司所有者权益(股东权益)变动表中的各项目,比照商业银行列示。

(二)附注内容和披露说明证券公司应当按照《企业会计准则第1号——存货》等38项具体会计准则要求在附注中至少披露下列内容

,但是,非重要项目除外。

1.证券公司的基本情况具体披露信息应当比照商业银行进行处理。

2.财务报表的编制基础具体披露信息应当比照商业银行进行处理。

3.遵循企业会计准则的声明80具体披露信息应当比照商业银行进行处理。

4.重要会计政策和会计估计具体披露信息应当比照商业银行进行处理。

5.会计政策和会计估计变更以及差错更正的说明具体披露信息应当比照商业银行进行处理。

6.重要报表项目的说明

(1)货币资金

现金

银行存款

公司自有

经纪业务客户

委托管理资产业务客户

其他货币资金

合计

(2)买入返售金融资产买入返售金融资产除比照商业银行进行处理外,还应披露以下信息:

①按交易场所分类

交易场所

期末账面价值

到期约定返售金额

上海证券交易所

深圳证券交易所

┄┄

②按交易品种分类

交易品种

3天

7天

14天

28天

180天

……

(3)存出保证金

交易保证金

履约保证金

(4)代理买卖证券

①披露代理买卖证券的种类(债务证券、权益证券、其他证券等)、买卖证券的情况、托管客户的证券市值等。

②代理买卖证券应披露:

年初账面价值

一、债务证券

二、权益证券

三、其他证券

(5)代理承销证券披露代理承销证券的方式(全额包销、余额包销、代销)、性质、承销证券的种类、记名证券还是无记名证券、网

上发行还是柜台代理发行等情况。

(6)代理兑付证券披露代理兑付债券的方式、代兑付债券的种类、记名证券还是无记名证券、网上兑付还是柜台代理兑付等情况。

(7)交易席位费

种类

实际成本

本年增加数

本年转出数

一、按交易场所列示:

1.

2

二、按交易种类列示:

(8)其他资产

应收股利

其他应收款

┄┄┄┄

其他

(9)卖出回购金融资产款卖出回购金融资产款除比照商业银行进行处理外,还应披露以下信息:

到期约定回购金额

(10)代理买卖证券款

一、个人客户

二、法人客户

(11)代理承销证券款

本年承销金额

本年支付发行人金额

一、股票

二、债券

国债

其他债券

三、基金

四、权证

五、其他有价证券

(12)代理兑付证券款

项目

年初

余额

本年收到

兑付资金

本年已

兑付债券

本年抵扣

手续费收入

期末

一、国债

二、企业债

三、金融债

四、其他债券

(13)其他负债

应付股利

其他应付款

(14)手续费净收入

本年发生额

上年发生额

手续费收入:

证券承销业务

证券经纪业务

客户资产管理业务

代理兑付证券

代理保管证券

小计:

手续费支出:

佣金

小计

手续费净收入

(15)委托管理资产手续费收入

一、定向资产管理业务(按委托单位列示)

二、集合资产管理业务(按委托单位列示)

三、专项资产管理业务(按委托单位列示)

(16)其他项目除以上项目以外的其他项目,应当比照商业银行进行披露。

7.或有和承诺事项、资产负债表日后事项、关联方关系及其交易的说明具体披露信息应当比照商业银行进行披露。

8.风险管理

(1)风险管理概述

①风险管理政策,主要包括对各种风险的来源、正式风险治理组织和科学的监督流程及其定期复核制度,以及在严格职责分离、监督和控制基础上各相关业务部门、高级管理人员和风险管理职能部门之间的沟通和协作等。

②风险治理组织架构,主要包括各风险管理委员会和相关职能部门的设立和运转情况。

(2)信用风险除比照商业银行披露必要的信用风险信息外,还应按行业、地区和交易对手的信用评级等分别披露信用风险信息。

(3)流动风险除比照商业银行披露必要的信用风险信息外,还应披露其如何进行流动性风险管理的,包括针对流动性缺口拟采取的主要措施,如长期资本的筹集情况等。

(4)市场风险应当披露市场风险(包括利率风险和汇率风险等)及其管理情况,包括针对市场风险所采用的各种风险管理技术。

采用风险价值技术(VaR)进行市场风险管理时,应当披露各种头寸和投资组合风险价值,以及针对VaR技术的内在缺陷所采取的各种补救措施

,如压力测试等。

除上述风险以外的其他风险信息,应当比照商业银行进行披露。

升级会员

升级会员