土地财政+晋升激励与房价棘轮效应的实证分析J可编辑.docx

《土地财政+晋升激励与房价棘轮效应的实证分析J可编辑.docx》由会员分享,可在线阅读,更多相关《土地财政+晋升激励与房价棘轮效应的实证分析J可编辑.docx(17页珍藏版)》请在冰点文库上搜索。

土地财政+晋升激励与房价棘轮效应的实证分析J可编辑

土地财政,晋升激励与房价棘轮效应的实证分析[J](可编辑)

土地财政,晋升激励与房价棘轮效应的实证分析[J]

土地财政、晋升激励

与房价棘轮效应的实证分析

12

王斌高波

1南京大学经济学院博士生南京210093

2南京大学经济学院教授、博导南京210093

摘要:

土地财政和晋升激励是激发地方政府推动房价上涨的两大动力。

文章通过使用中国省际面板数

据,在控制其他影响因素的前提下,就土地财政和晋升激励对房价的影响效果进行了实证分析,发现:

1土地

财政没有推高房价,反而对房价上涨产生抑制作用;2地方政府官员基于晋升需要,产生对GDP的追求,对

房价的影响相对更加显著;3总的看,地方政府对房价的影响作用有限,我国房价走势主要由居民收入、货币

供应和房价自身等经济因数所决定。

关键词:

土地财政;晋升激励;房价棘轮效应

中图分类号:

F3011文献标识码:

A文章编号:

1001-8263201105-0028-07

改革后,地方财政中的财权和事权不对称,国家财

一、引言与文献综述

权上收,事权下放,地方政府收不敷支的矛盾越来

随着土地出让金收入在地方财政收入中比重越大。

这导致地方政府一方面想方设法通过市场

日益提高,地方政府基于自身利益需要对房价施方式提供基本公共服务如教育、医疗、社会保障

加影响的问题,越来越成为社会大众和理论界关等,以减少公共支出;另一方面努力增加非税收

注的热点,很多人也将之归结为当前房地产调控入,特别是利用我国土地制度安排获取巨额的土

困局的症结所在。

的确,中央政府和地方政府地差价收益,以弥补财政收支的巨大缺口,这一途

在房价走向问题上存在利益分歧。

对中央政府而径就形成了被社会各界广为言道的土地财政。

言,近些年经济年均保持两位数平稳增长态势,经刘守英、蒋省三2005通过典型案例调研发现,发

济领域取得的成绩斐然,在中央政府效用函数里达地方政府财政存在预算内依靠城市扩张带来税

民生的分量就更重。

在当前仍有较多群众未解收增加,预算外依靠土地出让收入的现象。

蒋省

决住房问题的背景下,房价过快上涨就等于加重三等2007研究认为,20世纪90年代以来,土地

群众民生负担,因而中央政府更希望房价能调控已经成为我国工业化和城市化的助推器,一方面,

到一个合理水平。

对地方政府官员而言,分税制土地是地方政府财政收入的重要来源;另一方面,

本文是教育部哲学社会科学研究重大课题攻关项目我国城市住房制度改革研究10JZD0625、国家社科基金重点项目扩大内

需与引导住房理性消费的宏观经济政策研究08AJY010的阶段性研究成果。

28土地财政、晋升激励与房价棘轮效应的实证分析

土地成为撬动银行资金、城市基础设施及房地产导认为,房价上涨能提高政府效用,在地价与房价

投融资的重要工具。

刘立峰等2010认为土地存在互为因果关系情况下,政府追求土地收益最财政在地方融资模式中处于关键位置。

杜雪君大化将导致土地价格上涨,从而推动房价上涨。

等2009采用我国30个省市区1998-2005年面张双长、李稻葵2010利用1999-2007年35个城

板数据分析认为,土地财政提高了地方政府的积市数据对土地出让金占财政预算收入比对房价的

极性、增加了地方政府的收入和支出、并增加固定影响进行了实证分析,认为地方政府对土地财政

资产投资,土地财政对经济增长存在显著的正影的依赖程度越高,房价指数也越高。

并且他们通

响。

辛波等2010认为土地财政可以从招商引过引入房价升降哑变量发现,在房价处于上涨时,

资、扩大投资、完善基础设施、带动其他产业发展地方政府越是依赖于土地财政,其越愿意并实际

等方面对地方经济产生巨大影响,并通过格兰杰推动了房价持续上涨;在房价处于下跌时,地方政

检验发现经济增长是土地性财政的果。

这些府对土地财政的依赖程度越高,其倾向阻止房价

研究清晰表明地方政府在土地财政上具有重大利的持续下跌,但效果不明显。

益。

人们在看到土地财政对房价影响的同时,却

忽视了在某种程度上更重要、更根本原因:

地方政

府官员为了获得晋升,他们需要经济保持较快增

长,投资又是拉动经济增长的重要动力,而目前各

地固定资产投资中来源于房地产投资的资金占比

为20%左右,成了固定资产投资的重要源泉。

特

别是东部发达地区,房地产投资占全社会固定资

产投资的比重更高,2009年北京市房地产投资占

全社会固定资产投资为50.6%。

从这个层面看,

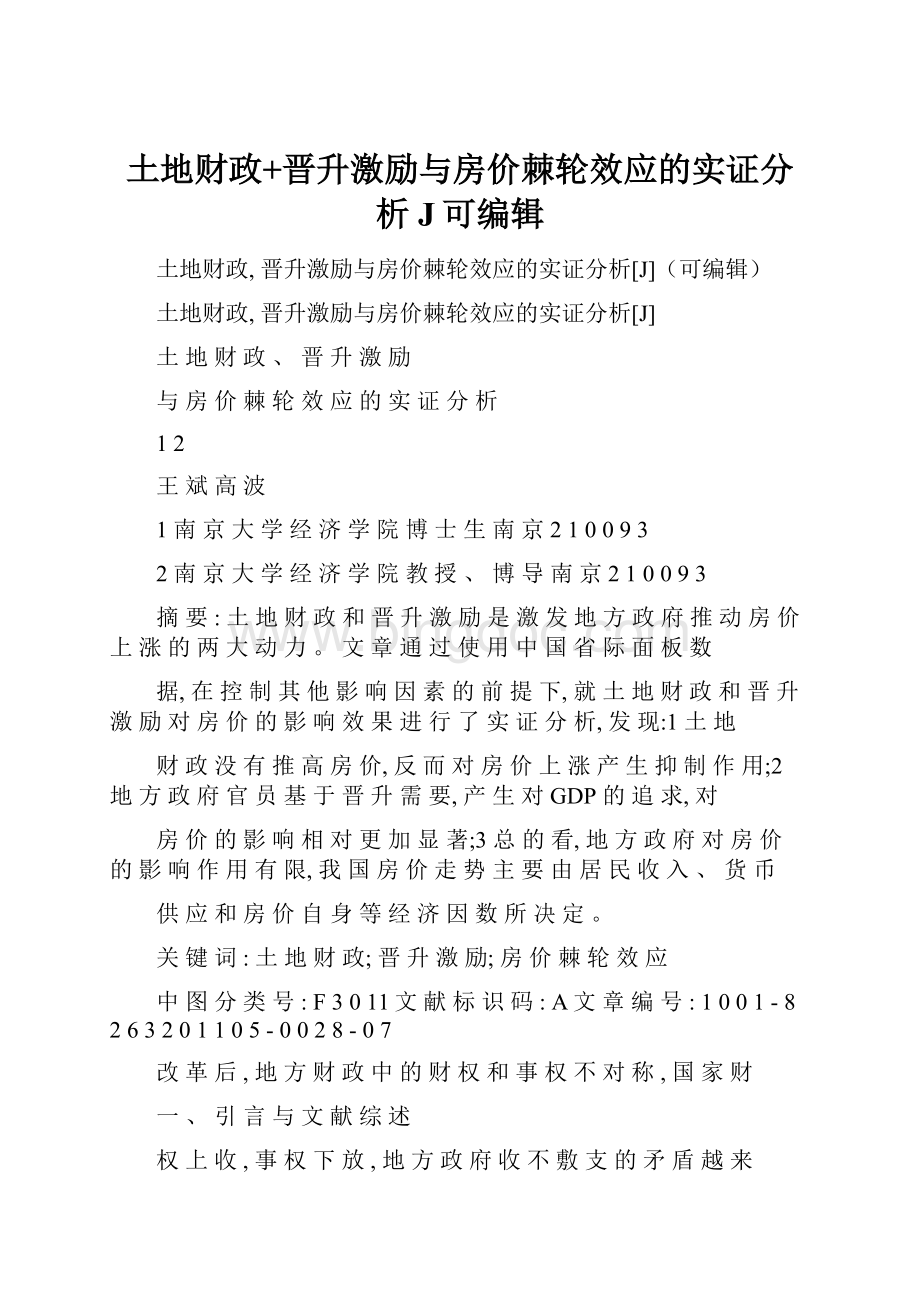

图1房价和土地财政占比走势图为了保持并扩大房

地产投资对经济增长直接拉动

为了维持并扩大地方政府从土地财政上获得作用,发挥房地产业对其他行业的辐射带动作用,

的利益,地方政府希望并推动房价保持持续上涨。

并借助房地产来提升城市建设水平,地方政府有

房价下跌会导致本区域房地产市场萧条,地价下更强的动力维持房价稳定或推动房价上涨,这可

以称为晋升激励效应,这种效应主要是源于地

跌,政府售地规模下降,进而影响土地出让金收益

和房地产税收收入。

房价持续上涨,带来更多房方官员对经济增长政绩的需求。

地产投资投机资本,房地产市场繁荣,土地需求增但现有文献主要是集中分析土地财政对房价

的影响,对晋升激励效应对房价影响的研究不

加,土地价格上涨,土地出让金收入增加,同时房

地产税收增加,使得地方财政更加殷实。

因而,作多。

事实上,从我国30个省区市房价与土地财政

为理性政府,地方政府有动力推动房价上涨,至少占地方政府财政收入比重的散点图、房价与房地

维持房价稳定,这就可能导致房价出现只升不产投资占地方固定资产投资比重的散点图看,房

跌或者大升小跌的局面,即房价棘轮效应。

价与

土地财政在地方政府财政收入中占比的关

如图1所示,1999年-2009年我国土地财政占财系,并没有呈现出显著的线性关系如图2所示;

政收入比重在提高,同时期房价也在上涨。

特别相反,房价与房地产投资占地方总投资比重的关

系几乎成线性关系如图3所示,即房地产投资

是2002年严格实行经营性土地出让招拍挂之

后,土地财政收入大幅增加,比重显著提高,房价占比高的地区,其房价也较高,房地产投资占比低

也出现了快速上涨。

因而,社会普遍认为我国房的地区,其房价相对较低。

因而,必须就地方政府

价呈现棘轮式上涨的根源是地方政府的土地财推动房价上涨的动力机制进行全面准确地分析,

政。

如周彬、杜两省2010构建一般均衡模型推这对于理顺房地产调控政策在地方政府中的传导

29

2011年第5期

渠道、制定有效的房地产调控政策具有重要意义。

出让金占财政收入比,就会出现高估欠发达地区

的依赖程度,低估发达地区的依赖程度,因而本文

使用财政支出指标来衡量。

2

ratio表示一个地区房地产投资占全社会固定资产投资比率,由于投资是拉动经济的动力,这一比率越高,意味着地区经济增长政绩对房地产的依赖程度大,因而地方政府也越会想法设法推高房价,以维持并扩大房地产投资。

如图3所示,房价与房地产投资占比几乎成线性关系,可见这一比重对房价的影响可能是较大的,这也就意图2房价与土地财政占比关系图

味着官员晋升激励对房价的影响是巨大。

I表示一个地区消费者的收入,反映居民对住房的购买力,它对房价上涨有正向作用;P表示人口指标,国内外很多文献都对人口总量、结构、密度等因素对房价的影响进行过实证分析,因而人口对房价也具有较大影响;RI表示实际利率,房地产产品是实现资产保值增值的重要投资品,当实际利率较高时,会吸引房地产投资资本流入图3房价与房地产投资占比关系图

银行,相反,当实际利率较低时,银行存款会用于

二、土地财政、晋升激励与房价棘轮效应的实房地产投资,因而房价与实际利率呈负相关关系;证检验

D表示信贷指标,反映了经济体中货币宽松程度,

信贷资金供给宽松将推高房价,信贷资金供给紧一

模型设定

张将抑制房价。

根据以上分析和已有文献的研究经验,本文根据以上分析框架,由于房地产行业数据是假设我国房价函数如下:

12

短而宽的数据,因而本文将使用我国30个省市HPfratio,ratio,I,P,RI,D1

1

区1999-2007年的面板数据对土地财政和晋升其中,HP表示房价。

ratio表示一个地区一激励效应对我国房价的影响进行实证分析,面板定时期内一年土地出让金占该地区财政支出的估计模型如下:

比率,它反映了一个地区财政活动对土地财政的12

HPA+ratio+tatio+I+P+ititititit

依赖程度。

根据上述分析,这一比率越高,意味着RI+D+2

地方财政对土地财政的依赖程度高,因而地方政it

it

府越会想法设法推高房价,如果政府行为确实能其中,HP表示i地区t时期的平均房价,是

it

对房价产生影响,那么这一变量的系数应该为正。

模型的被解释变量,我们用各地住宅销售价格来

1

现有研究文献往往用土地出让金与地方财政收入衡量;A为常数项;ratioit表示i地区t时期的土地

出让金收入占财政支出的比重,用于衡量土地财

的比值来反映地方财政对土地财政的依赖程度。

2

政效应;ratio表示i地区t时期房地产投资占全

事实上,由于我国地方财政收入实行先上缴后返it

社会固定资产投资比率,用于表示晋升激励效应;

还和转移支付政策,这往往会导致发达地区的财

政收入大于支出,欠发达区的支出大于收入,如为准确反映地方政府行为对房价的影响,设控制

变量主要有:

I表示i地区t时期消费者收入水

2009年广西的财政收入为966亿元,但财政支出it

平,用城镇居民人均可支配收入衡量;P表示i地

为1621亿元,两者相差655亿元。

如果使用土地it

30土地财政、晋升激励与房价棘轮效应的实证分析区t时期城市人口密度;RI表示实际利率,等于三

面板模型的固定效应和随机效应检验

it

全国历年利率减去各地物价水平;D表示货币供面板

分析中的变截距模型和变系数模型均有

it

应量,用M2货币存量表示;为随机扰动项;,,固定

效应和随机效应之分,固定效应模型适合截

面成员就是所研究总体的所有成员的情形,随机,,,为各解释变量的回归系数。

以上数据效应模型适合截面成员只是所研究总体中的一部中,土地出让金收入数据来源于刘梦珊2010,分的情形。

Hausman检验法是区分两种效应的方全国历年利率数据来源国研网世界经济数据库关法。

它的原假设是满足随机效应模型,通过Haus-于中国国别的年均贷款利率,其他数据均来自于man检验发现如表3所示,应该拒绝原假设,即中经网数据库。

应该选择固定效应模型。

二序列基本特征与平稳性检验

表3固定效应和随机效应检验

各序列统计特征如表1所示,1999-2007年

1统计量值

土地出让金收入占财政支出的比重ratio平均值检

验方法检验假设统计量名称

P值

为17.2%,可见地方财政对土地出让金依赖是比原假设:

随机影响模型中个13.2

Hausman检验Chi平方

体影响与解释变量不相关0.0397

较大的。

比重最低的是1999年青海省,仅为四实证

分析

02%,最高是2003年的浙江省,土地出让金收入当序列非平稳时,应该先对序列进行协整性是财政收入的1.3倍。

而房地产投资在全社会固检验,以判定其是否存在长期稳定关系。

由于目定资产中的比重平均值为13.9%,最小的是1999前尚不确定哪些变量对房价的影响是显著的,因年的海南省,为3.2%,最大的是2004年的北京,而本文将协整检验放到实证分析结果之后,届时房地产投资占总投资的58.3%。

总的看,这两个检验模型是否具有长期稳定均衡关系。

同样基于指标在各省市区均呈现快速上升趋势,并且经济

上述原因,本文没有先进行面板模型选择检验,而

发达地区要比欠发达地区高。

是假设模型符合固定效应变截距模型,待实证结

表11999-2007年各序列统计特征表

12

房价城镇居民可支城镇人口密M2存量

ratioratio果出来后再对其适合性进行检验。

上述

做法的目

2

元配收入元亿元

%%度人/km

的主要是减少重复性繁琐的检验过程,节省篇幅。

平均值20960.1720.16287601554.2235660最大值106611.3050.583236226307.4403442为减少截面样本带来的异方差干扰,本文对除实

最小值7290.0020.032434225.0119897际利率之外的各变量取对数值,实证分析结果如

标准差13150.1970.09334491255.592626Jarque-Bera值1393799.5517.9165.5214.421.2表4所示。

观察样本2702702702702702

升级会员

升级会员