玻璃行业研究报告文档格式.docx

《玻璃行业研究报告文档格式.docx》由会员分享,可在线阅读,更多相关《玻璃行业研究报告文档格式.docx(27页珍藏版)》请在冰点文库上搜索。

燃料成本(元/吨)

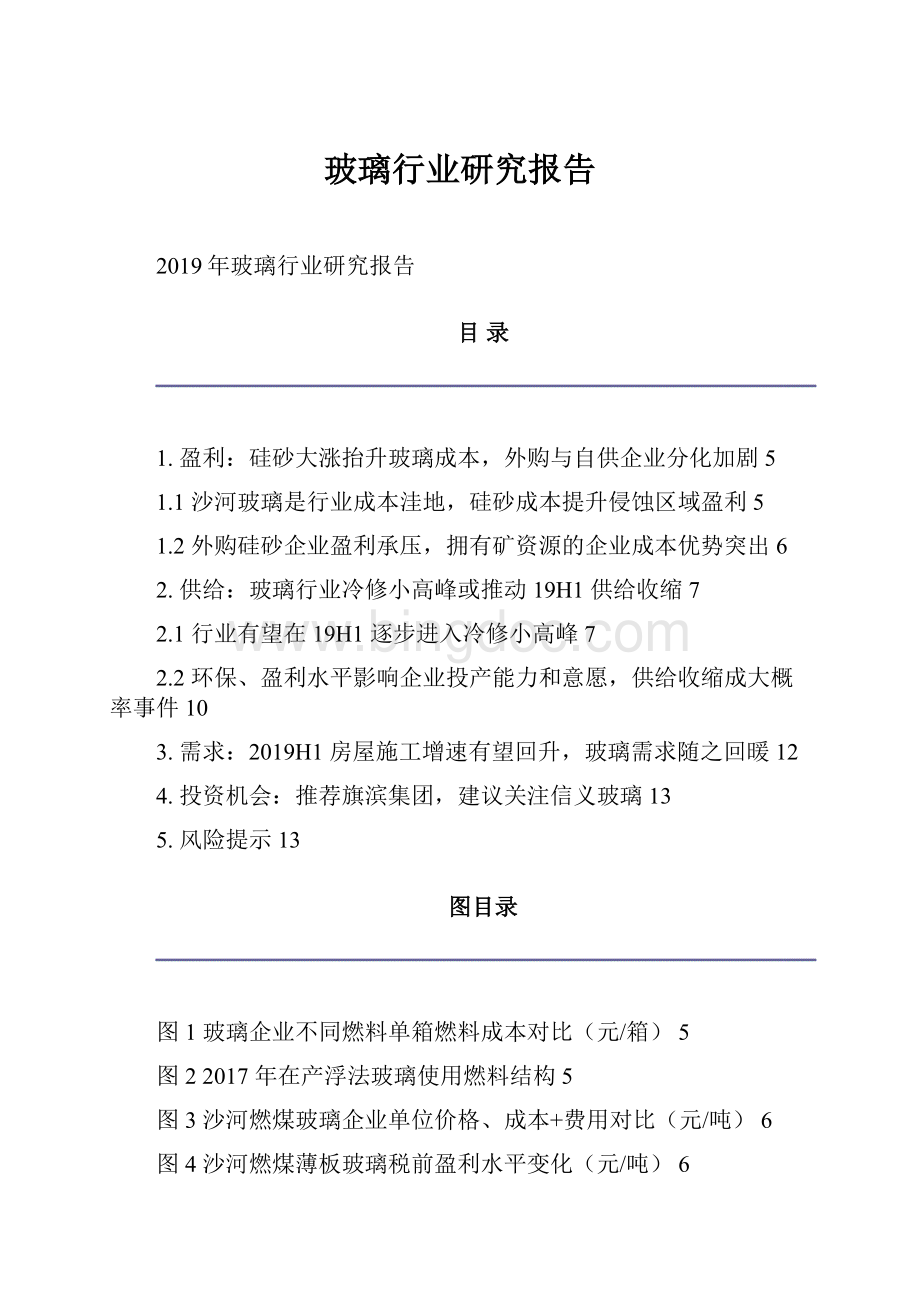

天然气

2.6

元/立方米

209

立方米/吨

542.88

重油

3100元/吨

0.1538吨/吨

476.78

煤焦油

2600

元/吨

0.1784

吨/吨

463.84

石油焦

1300元/吨

0.2246吨/吨

291.98

煤制气

730

0.29

211.70

资料来源:

《浮法玻璃燃料的选择与节能降耗》,海通证券研究所注:

煤炭品种为无烟煤,到位价

图1玻璃企业不同燃料单箱燃料成本对比(元/箱)

图22017年在产浮法玻璃使用燃料结构

30

25

20

15石油焦

1050%

5

25%

15%

天然气重油煤焦油石油焦煤制气

《浮法玻璃燃料的选择与节能降耗》,海通证券研究所

混合燃料5%

5%

产业信息网,海通证券研究所

沙河地区是玻璃产能集中地,该区域燃煤玻璃企业盈利水平已回到2016年底部水平,硅砂成本提升是核心原因。

我们预计河北沙河地区大部分玻璃企业采用煤作为原料,河北是国内玻璃产能较为集中的地区,约占全国产能20%,并且郑州商品交易所的玻璃

期货交割库亦有选在沙河地区,因此沙河地区玻璃价格是行业重要的风向标,类似于水

泥行业的沿江熟料价格。

表2原料成本是玻璃成本提升的核心因素

单位(元/吨)

纯碱均价

煤炭均价

其他成本(包含原材料、三费等)

综合成本

2017年

1928

726

509

1120

2018年

1907

664

607

1197

涨跌幅(%)

-1.1%

-8.5%

19.2%

6.8%

中国玻璃期货网,海通证券研究所

图3沙河燃煤玻璃企业单位价格、成本+费用对比(元/吨)

1800

1600

图4沙河燃煤薄板玻璃税前盈利水平变化(元/吨)

1400

1200

1000

800

20142015201620172018

1.2外购硅砂企业盈利承压,拥有矿资源的企业成本优势突出

环保治理推升硅砂原料价格,影响玻璃成本约5~6元/箱。

作为玻璃产品重要组成部分的硅砂,之前并没有受到更多的重视,主要是由于之前开采容易,售价比较低。

随着国家环保政策的日益严厉,砂矿的开采也受到了比较大的影响。

根据中国玻璃期货网,硅砂运到玻璃生产企业的价格从早期的80-90元/吨左右,上涨到250元/吨左右,按照单箱玻璃所需硅砂约35kg测算,硅砂成本上涨影响玻璃成本变动达5~6元/箱。

根据我们测算,硅砂等矿石原料价格经过上涨后,其占玻璃完全成本比重由原来的9%提升至18%。

以沙河地区为例,前期本地及附近有充足的砂矿资源,供应量一直相对宽松,售价不高。

2018年以来随着本地及周边地区砂矿的关闭,玻璃厂家采购的范围只能扩大到山东、河南、安徽、山西等地区,甚至更远的区域,使得采购、运输成本有明显上涨,其他地区玻璃生产企业也同样存在这样的问题,并且在短期内没有改善的迹象。

图5燃煤玻璃企业完全成本结构(2018年)

图6矿石原料成本构成(2018年)

硅砂

83%

纯碱

39%燃料

18%

液氨

3%

矿石原料

人工

8%

制造、水电

14%

石灰石

2%

长石芒硝白云石

5%2%8%

图7长江区域砂石价格指数持续提升

中国砂石骨料网,海通证券研究所注:

本价格指数以2017年长江砂石价格为基期

我们认为以上市公司盈利判断玻璃行业,盈利水平被高估。

具备硅砂矿资源企业在硅砂成本上具有明显优势,依据这类企业去判断行业容易高估行业整体盈利水平,从而影响对行业供给端变化的判断。

玻璃行业龙头企业旗滨集团(矿源位于广东河源、福建

漳州、湖南郴州)、信义玻璃(矿源位于广西北海)均具备自有石英砂(硅砂)资源,其成本主要在于采矿运输等费用,而沙河地区企业大部分需外购硅砂,因此在环保治理下大小企业间的硅砂成本差距在拉大,我们认为若只依据大型玻璃企业盈利水平去判断行业盈利水平或存在一定误导,从而对玻璃行业未来产线复产、点火、冷修的趋势形成误判。

玻璃行业冷修小高峰或推动19H1供给收缩

玻璃行业供给端变化主要由3方面组成,分别为冷修、复产、新点火,我们预计2019年玻璃供给同比基本持平,但由于冷修主要集中在19H1,因此节奏上19H1供给端(产量)或出现负增长。

下文我们将对这3部分未来可能发生的变化做分析预判。

2.1行业有望在19H1逐步进入冷修小高峰

综合考虑行业盈利水平、季节性、窑龄,我们认为2018年11月是玻璃行业冷修小高峰的开始。

由于玻璃新点火窑炉一般需要7~8年进行一次冷修(全面更换耐火砖、更换部分老旧设备等),“4万亿”投资时期导致2010~2011年期间玻璃产能集中投放,考虑到7~8年的冷修周期,2017~2019年这些窑炉均已经到达需要冷修的时间,由于2017~2018H1玻璃行业整体盈利处于较高水平,多数企业选择将窑炉冷修时间延后。

图8玻璃行业每年产量相比前一年变化量(百万重箱)

120

100

80

60

40

-20

-40

-60

-80

国家统计局,海通证券研究所注:

因每年统计口径不同,我们根据直接披露的增速倒退得出数据

我们梳理了2017~2018年行业冷修生产线,2017~2018年行业累计冷修生产线数量29条,可以看到2017H2剔除8条因采暖季期间政府鼓励企业冷修外(期间政府要求限产15%、沙河地区出现重污染橙色预警),仅1条生产线正常进入冷修,2018H1仅2条生产线冷修(2017H2~2018H1行业盈利水平相对较高,见图4),而多数生产线是在盈利水平较低的2018Q4进行冷修,即进入2018年11月之后。

我们认为玻璃企业选择冷修的时点是考虑了行业盈利水平(一般选择盈利水平较低时期)、季节性(一般选择淡季冷修)、窑龄(7~8年需要冷修,若延后会对玻璃质量、营运成本产生影响)等因素综合决定,从实际情况来看,2018年11月开始行业冷修高

峰已逐步显现。

根据卓创资讯统计数据,玻璃行业库存水平迅速下降。

图9监测样本玻璃厂商库存水平持续下降

4500

4000

3500

3000

2500

2000

1500

500

16/916/1117/117/317/517/717/917/1118/118/318/518/718/918/11

卓创资讯,海通证券研究所

表32017~2018年进入冷修的生产线统计

2018年冷修生产线

编号

省份

生产企业

生产线名称

日熔量(t/d)

冷修时间

1

河北

沙河市德金玻璃有限公司

鸿升线

200

2018年4月

2

河北沙河建祥玻璃制品有限公司

二线

1100

2018年8月

3

河北迎新浮法玻璃有限公司

迎新二线

450

4

迎新三线

600

2018年9月

河北鑫利浮法玻璃有限公司

鑫利二线

6

河北润安建材有限公司

迁安二线

700

2018年12月

7

中国耀华玻璃集团有限公司

北方一线

8

山西

山西青春玻璃有限公司

黎城二线

2018年11月

9

山西利虎玻璃(集团)有限公司

交城二线

10

山东

威海蓝星玻璃股份有限公司

威海三线

11

江苏

台玻长江昆山玻璃有限公司

昆山三线

12

安徽

信义节能玻璃(芜湖)有限公司

芜湖三线

900

13

安徽冠盛蓝玻实业有限公司

六安一线

14

湖北

湖北亿钧耀能新材有限公司

亿钧二线

15

广东

华尔润集团江门玻璃有限公司

江门二线

2018年3月

16

福建

漳州旗滨玻璃有限公司

漳州二线

17

海南

中航三鑫股份有限公司

中航一线

18

陕西

中玻(陕西)新技术有限公司

一线

350

合计

11250

2017年冷修生产线

河北安全玻璃有限公司

安全五线

2017年11月

安全六线

沙河市长城玻璃有限公司

长城五线

长城六线

德金三线

德金四线

南和县长红玻璃有限公司

长红二线

河北吉恒源实业集团有限公司

吉恒源一线

迁安耀华玻璃有限公司

迁安一线

2017年6月

广东新大明玻璃厂

大明一线

2017年5月

新疆

新疆信源浮法玻璃制品有限公司

信源一线

2017年10月

6800

卓创资讯,海通证券研究所注:

标灰底色冷修时间为2018H1

根据沙河玻璃网不完全统计,2018年底~2019年有计划冷修的生产线占在产产能的8.4%。

根据沙河玻璃网不完全统计,2018年底~2019年有冷修计划的玻璃生产线有

21条,合计产能13250t/d,占全国在产产能的8.4%,从冷修计划来看,多数生产线将在19H1进入冷修期,因此我们预计此轮冷修小高峰将使得19H1供给端收缩幅度较大,有望进一步拉低玻璃行业库存水平。

表42018年底~2019有冷修计划生产线不完全统计

生产线

日熔量

(t/d)

计划冷修时间

点火时间

中国耀华玻璃

19年初(已冷修)

2008.09

北方二线

19H1

2010.10

石家庄玉晶玻璃

三线

19年初

2011.09

沙河长城玻璃

六线

19年底

2009.12

河北润安建材

2019年1月(已冷修)

山西利虎玻璃集团

青春二线

2018年11月(已冷修)

2010

利虎二线

2009

威海蓝星玻璃

2012.10

青岛圣戈班韩洛玻璃

青岛圣戈班一线

19年6~7月冷修

2005.01

滕州金晶玻璃

滕州三线

未定

2010.09

东台中玻特种玻璃

东台一线

天津耀皮

耀皮一线

550

19年4~5月份

2008.10

漳州旗滨玻璃

2009.11

信义江门

19年1月冷修

2011

江门一线

19年底冷修

黑龙江佳星玻璃

佳星二线

2010.12

荆州亿钧玻璃

江西宏宇能源发展

宏宇一线

19

青海耀华特种玻璃

耀华一线

2012.09

陕西蓝星玻璃

陕西蓝星一线

2011.05

21

安徽蓝翔节能玻璃

13250

沙河玻璃网,海通证券研究所

2.2环保、盈利水平影响企业投产能力和意愿,供给收缩成大概率事件

玻璃未来的供给增量主要来自生产线复产和新线点火。

复产方面,我们预计2019年复产产能占目前在产产能5.7%。

一般而言生产线正常冷修所需时间约半年~1年时间(特别快的可短至3个月,如仅更换耐火材料),但由于环保压力和不同省区对用煤指标的控制,我们预计部分生产线复产难度较大,比如2017

年11月沙河地区集中停产冷修的多条生产线至2019年1月尚未复产。

此外,从2018年生产线复产的节奏来看,大部分生产线选择在盈利水平较好的上半年进行复产点火,这与我们上文分析的行业实际盈利水平变化较为一致。

2017~2018年进入冷修状态的29条生产线,合计产能18050t/d,占全国在产产能比重约11.5%,假设其中有50%的产能会在2019年复产,即新增供给约5.7%;

考虑到2017~2018H1行业高盈利水平持续长达1年半时间,2017年之前进入冷修但仍尚未复产的生产线,其在2019年复产的可能性较低,我们暂时不予考虑。

表52018年复产生产线梳理

永年县耀威玻璃有限公司

耀威一线

2018年1月

2017年8月

廊坊金彪玻璃有限公司

廊坊二线

2018年2月

2015年5月

长红一线

2018年6月

耀华二线

560

2016年4月

河北南玻玻璃有限公司

南玻一线

2017年4月

浙江

浙江旗滨玻璃有限公司

长兴一线

嘉兴福莱特玻璃有限公司

福莱特一线

2018年5月

2017年12月

芜湖二线

2018年7月

安徽凤阳玻璃有限公司

凤阳一线

宜昌南玻光电玻璃有限公司

宜昌超薄线

2017年7月

湖北三峡新型建材股份有限公司

三峡四线

湖南

醴陵旗滨玻璃集团股份有限公司

醴陵五线

江西

江西安源玻璃有限公司浮法玻璃厂

萍乡二线

650

2017年1月

广东英德市鸿泰玻璃有限公司

鸿泰一线

漳州一线

2017年3月

云南

云南马龙海生润新材料有限公司

浮法二线

2016年3月

10460

标灰底色复产点火时间为2018H1

新线方面,我们预计2019年新点火生产线产能占目前在产产能3.3%。

根据卓创资讯统计数据,计划在2019年投产的生产线有9条,合计产能5200t/d,约占目前在产产能3.3%。

考虑部分生产线计划年末投产,实际有效产能贡献将更低。

表6计划在2019年投产生产线梳理

进展

江苏苏华达新材料有限公司

新区二线

老厂区三线搬迁项目

新区三线

150

筹建

安徽华光光电材料科技集团有限公司

防火玻璃

在建

河南省中联玻璃有限责任公司

退市进园,计划2019年年底投产

福建连江瑞玻有限公司

连江一线

在建,计划2019年初点火

福建龙泰实业有限公司

在建,计划2019年初点火

福州新福兴浮法玻璃有限公司

2017年11月9日奠基,2018年四季度建成,推迟至

2019年点火

本溪福耀浮法玻璃有限公司

本溪三线

视行情点火

5200

综合考虑冷修、复产、新点火产能等3方面因素,我们预计2019年玻璃供给基本持平(+0.6%),但我们预计由于冷修或主要集中在19H1,因此节奏上19H1供给端(产量)或出现负增长。

2019H1房屋施工增速有望回升,玻璃需求随之回暖

我们认为目前地产链节奏处于由新开工向施工环节传导过程中,期待2019年施工带动玻璃需求回升。

对比2009年以来玻璃行业销量增速和地产新开工、施工面积、销售面积、竣工面积增速,其中玻璃销量与新开工、施工面积增速相关性尚可(相关系数分别为0.47、0.56),与销售、竣工面积增速相关性较低(相关系数分别为0.19、0.14)。

图10数据表明玻璃销量增速一般滞后于新开工面积增速半年~1年时间,而与施工面积增速较为同步。

我们认为这主要是因为玻璃需求发生在施工期间,而施工环节滞后于新开工,由于2018年1~11月新开工面积增速处于高位,同时竣工面积增速处于低位,施工面积增速持续提升,因此后续玻璃施工需求有望得到改善。

图10全国浮法玻璃销量、新开工面积累计增速对比

图11全国浮法玻璃销量、施工面积累计增速对比

8050

6040

4030

00

房屋施工面积:

累计同比:

%

浮法玻璃销量:

(20)

(40)

(10)09/210/211/212/213/214/215/216/217/218/2

国家统计局,中国建筑玻璃与工业玻璃协会,海通证券研究所

图12全国浮法玻璃销量、销售面积累计增速对比

图13全国浮法玻璃销量、竣工面积累计增速对比

60商品房销售面积:

%50

升级会员

升级会员