时间序列分析考试卷及答案Word文档下载推荐.doc

《时间序列分析考试卷及答案Word文档下载推荐.doc》由会员分享,可在线阅读,更多相关《时间序列分析考试卷及答案Word文档下载推荐.doc(4页珍藏版)》请在冰点文库上搜索。

3.考虑MA

(2)模型,则其MA特征方程的根是(C)。

(A)(B)

(C)(D)

4.设有模型,其中,则该模型属于(B)。

A.ARMA(2,1)B.ARIMA(1,1,1)C.ARIMA(0,1,1)D.ARIMA(1,2,1)

5.AR

(2)模型,其中,则(B)。

A.B.C.D.

6.对于一阶滑动平均模型MA

(1):

,则其一阶自相关函数为(C)。

A.B.C.D.

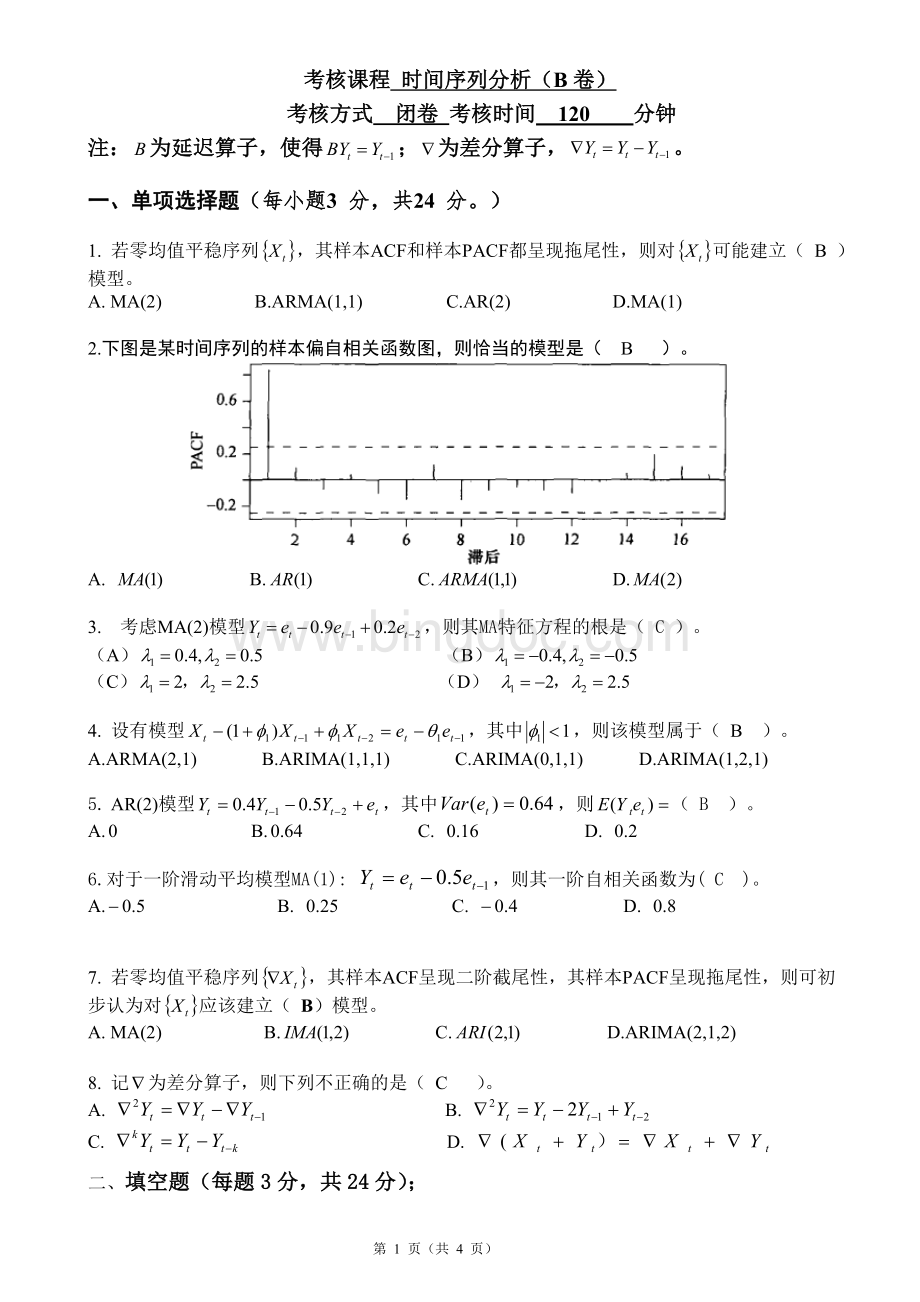

7.若零均值平稳序列,其样本ACF呈现二阶截尾性,其样本PACF呈现拖尾性,则可初步认为对应该建立(B)模型。

A.MA

(2)B.C.D.ARIMA(2,1,2)

8.记为差分算子,则下列不正确的是(C)。

A.B.

C.D.

二、填空题(每题3分,共24分);

1.若满足:

,则该模型为一个季节周期为__12____的乘法季节模型。

2.时间序列的周期为s的季节差分定义为:

_____________________________。

3.设ARMA(2,1):

则所对应的AR特征方程为________________,其MA特征方程为_____________________。

4.已知AR

(1)模型为:

,则=_______0_____________,

偏自相关系数=__________________________,=________0__________________(k>

1);

5.设满足模型:

,则当满足________________时,模型平稳。

6.对于时间序列为零均值方差为的白噪声序列,则=___________________________。

7.对于一阶滑动平均模型MA

(1):

,则其一阶自相关函数为_______________________________________________。

8.一个子集模型是指_形如__模型但其系数的某个子集为零的模型_。

三、计算题(每小题5分,共10分)

已知某序列服从MA

(2)模型:

,若

(a)预测未来2期的值;

(b)求出未来两期预测值的95%的预测区间。

解:

(1)

=

=

(2)注意到,。

因为故有

,。

未来两期的预测值的的预测区间为:

,其中。

代入相应数据得未来两期的预测值的的预测区间为:

未来第一期为:

,即;

未来第二期为:

,即。

四、计算题(此题10分)

设时间序列服从AR

(1)模型:

,其中是白噪声序列,

为来自上述模型的样本观测值,试求模型参数的极大似然估计。

依题意,故无条件平方和函数为

易见(见p113式(7.3.6))其对数似然函数为

所以对数似然方程组为,即。

解之得。

五、计算题(每小题6分,共12分)

判定下列模型的平稳性和可逆性。

(a)(b)

解:

(a)其AR特征方程为:

,其根的模大于1,故满足平稳性条件,该模型平稳。

其MA特征方程为:

,其根的模大于1,故满足可逆性条件。

该模型可逆。

综上,该模型平稳可逆。

(b)其AR特征方程为:

,其根为,故其根的模为小于1,从而不满足平稳性条件。

该模型是非平稳的。

MA特征方程为:

,其有一根的模小于1,故不满足可逆性条件。

所以该模型不可逆。

综上,该模型非平稳且不可逆。

六、计算题(每小题5分,共10分)

某AR模型的AR特征多项式如下:

(1)写出此模型的具体表达式。

(2)此模型是平稳的吗?

为什么?

(1)该模型为一个季节ARIMA模型,其模型的具体表达式是(其中B为延迟算子)

或者。

(2)该模型是非平稳的,因为其AR特征方程=0有一根的模小于等于1,故不满足平稳性条件。

七、计算题(此题10分)

设有如下AR

(2)过程:

,为零均值方差为的白噪声序列。

(a)写出该过程的Yule-Walker方程,并由此解出;

(6分)

(b)求的方差。

(4分)

解答:

(a)其Yule-Walker方程(见课本P55公式(4.3.30))为:

解之得。

(b)由P55公式(4.3.31)得

。

第4页(共4页)

升级会员

升级会员