计量论文写作和发表的黑客教程.docx

《计量论文写作和发表的黑客教程.docx》由会员分享,可在线阅读,更多相关《计量论文写作和发表的黑客教程.docx(11页珍藏版)》请在冰点文库上搜索。

计量论文写作和发表的黑客教程

计量论文写作和发表的黑客教程(让初学者瞬间开窍,发<经济研究>不再难)

byZeraNa

本文的缘起:

当初一个舍友来自西部地区,从没学过计量(OLS都没学过)。

但毕业论文老板要求用数据说话,发愁。

我于心不忍,告诉她:

我每天晚上自习回来,睡觉前花10分钟给你讲解一下STATA的操作和出来的各项结果意义。

第一天,我讲了OLS。

画了一张散点图和一根直线,用了1分钟就让她完全理解了OLS的精髓,这是用来干啥的。

后面9分钟讲解了STATA的操作和OLS的各种变种。

结果只一个星期,讲完五种方法(下面会介绍),她信心大增。

后来一下子发了好几篇CSSCI,计量做的天花乱坠,让人误以为是一个大师。

毕业论文也顺利通过。

她说我的方法是当今世界上最快的计量速成法。

她说,以后有时间要好好看看计量书,打打基础。

我推荐她读伍德里奇的那本现代观点。

但她论文发表了好多篇,至今还没看那本书。

问其原因:

“看了一下OLS,跟你讲的没啥区别,就是多了些推导。

那些推导看不看都不影响我用软件。

现在没空看,先发论文再说。

”

我笑其太浮躁。

但后来想想,这种学习方法不一定适合所有人,但或许适合一部分人群。

因此有必要写出来让这部分人群都有所收获,不会因为发不了CSSCI而担忧,不会因为毕业论文不会做计量而担忧。

因此有了本文。

你是不是属于这样的人群?

请看下面:

本文的目标人群:

不懂计量的人;

想学计量却缺乏时间的人;

想学计量却看不懂、推导不了那些恐怖矩阵的人,也就是不想看计量推导过程,也想发论文的人。

不想看计量书,却想写计量论文,发几篇CSSCI,尽快毕业的人。

所有想速成的人。

所有不信计量能速成的人。

但是,目标人群一定要能看懂STATA软件操作手册的人(或者其他软件操作手册。

不想看大部头软件手册的人往后面看,最后我为你提供了一本:

从入门到精通的、综合考虑STATA操作的广度、深度、难易度和阅读速度的、专门针对计量经济学领域技巧的、由STATA著名官方编程人员撰写的、10天就能掌握的、涵盖经济研究常见计量方法的书籍,而且有下载链接)。

如果你不认得手册上的字,不要来告诉我。

我也不认得。

如果你能找到一个懂STATA、EVIEWS的人给你讲解一下,那么你看不懂也无所谓。

本文的目标:

不看计量推导、不看计量书籍就能发计量论文,而且是大规模批量生产计量论文,灌水CSSCI(可行性在后面有严密论证),甚至发经济研究和管理世界。

(你如果不信,不妨先看看7楼的一流期刊示例)

时间预算:

深刻理解本贴内容,2小时或者更多;

阅读由我全面比较寻找出来的难度广度深度速度达到最优平衡的书,10天;

阅读我给出的quantile快速入门,10分钟;

用相关数据进行全面训练,断断续续,约1-3天;

合计时间:

2周左右。

注:

这不是你写一篇论文的时间。

这是你从不认识STATA开始,到全面熟练地操作经济研究上常用计量方法的一个可行时间长度。

可能更快,也可能更慢,这取决于你的阅读速度。

严重警告:

不是教你如何抄袭作弊,而是教你写计量论文的方法和捷径。

本文犹如海洛因,容易上瘾,且杀伤力巨大,切忌滥用。

做理论计量研究的人,容易诱发高级计量排斥症状。

本文方法一般只能用于:

应急发表、被迫发表论文等极端情况。

==============================================

一、计量论文的两大要点是什么?

二、如何判断计量论文的水平高低?

三、做计量的“大杀器”有哪些?

四、瞎折腾计量的秘诀

五、大规模发CSSCI的不传之秘

六、案例分析:

借助大杀器成功登上一流期刊

七、软件操作方面书籍推荐(10天能读完)

==============================================

一、计量论文的两大要点是什么?

1、计量模型的建立(就是那个方程,表达什么经济含义要知道);

2、模型中的系数如何估计出来(关键在于估计方法的选择)。

第1个要点涉及你论文主题。

你一般要想用数据检验某种经济关系,根据这种经济关系来建立计量模型。

如果你不知道要检验什么经济关系,那我劝你就此打住。

你发不了经济研究了。

第2个要点。

千万种方法的出现,目的都是要把那个系数给估计出来。

不同估计方法的估计效果好坏,就是根据各种统计量来判断。

如果能选择一种最合适你数据的估计方法,那么这论文基本就成了。

二、如何判断计量论文的水平高低?

掌握了上面两个要点,只是说你能写出一篇计量论文,并不是说能写出一篇高水平的论文。

水平的高低在于你处理这两个要点时水平的高低。

下面仔细讲解。

如果只是为了写计量论文,只需要“知其然”即可。

没有人会因为不会推导OLS估计量而对软件里面出来的结果不知所措。

这条途径,最快捷的走法是找一个懂的人,把结果里面的各种东西所表示的意思给你讲一遍,每个东西要注意什么。

基本就可以了。

在一般的CSSCI上发表论文没有什么问题。

如果找不到人,就看STATA的手册,里面的例子会讲解每个指标参数统计量的含义。

这样慢一点,但效果很好,而且也能成为STATA专家。

STATA手册比高级计量教材看起来轻松多了,就是告诉你怎么操作软件,然后得到什么结果的。

计量论文中的估计问题,最关键的事情,不是能推导估计量,而是在STATA里面选择一个“合适”的方法估计出来。

然后解释结果的经济意义。

而计量水平的高低,不在于方法的复杂性,而在于方法的合适程度。

因此高水平的计量论文,不必要求作者掌握高深的计量推导,而在于“选择”的技巧。

每种计量方法,都有优劣。

所谓用人之长,容人之短。

水平高的人,能够选择以其之长,攻它之短。

同时又能隐藏计量方法内在的拙劣。

其实,计量论文的水平主要决定于论文的主题的重要性。

这个话题大家都很关心,就很重要,发表就很容易。

所以,你会发现国际顶级期刊上一些计量论文所用的方法很简单。

这些论文能发表,主要是他讨论的问题很重要(这涉及第一个要点),采用的方法即使有缺陷,也无伤大雅。

如果问题不是非常重要,只是有新意,但是估计方法比较合适,也能发一个中上等期刊。

如果问题属于鸡毛蒜皮之类,那就只能诉诸于超级复杂的计量方法,祈求审稿人看论文时,方法还没看完就已经累得半死,再也没有心情来思考你的问题的重要性,然后也能通过了。

三、做计量的“大杀器”有哪些?

所谓的大杀器,不是指超级复杂的计量方法,而是指这种东西一旦用起来,一般不会有人来攻击。

所谓的一招毙命,毙了审稿人的命。

计量方法很多,可以说满天飞。

但是,真正有价值的方法,被人公认为具有一定可信度的方法(就是所谓的“大杀器”),只有5种。

并不是你所看到的所有的方法都有人信。

这点大部分初学计量的人都不会意识到。

看到书上介绍一个方法,就认为这是一个好方法。

其实不是。

书上很多方法的介绍,仅仅是出于理论推演的需要,并不是实际研究中都能用的。

你如果查阅一下国际上关于经验研究类的论文,会发现大部分论文所用方法无非是:

1、简单回归;

2、工具变量回归;

3、面板固定效应回归;

4、差分再差分回归(differenceindiffernece);

5、狂忒二回归(Quantile)。

大杀器就这几种,破绽最少,公认度最高,使用最广泛。

真是所谓的老少皆宜、童叟无欺。

其他的方法都不会更好,只会招致更多的破绽。

你在STATA里面还可以看到无数的其他方法,例如GMM、多层次分析法等。

这个GMM实在是一个没有用的忽悠,他还分为diffGMM和系统GMM。

其关键思想是当你找不到工具变量时,用滞后项来做工具变量。

结果你会发现令人崩溃的情况:

不同滞后变量的阶数,严重影响你的结果,更令人崩溃的是,一些判断估计结果优劣的指标会失灵。

这完全是胡搞!

这GMM的唯一价值在于理论价值,而不在于实践价值。

你如果要玩计量,你就可以在GMM的基础上进行修改(玩计量的方法后面讲)。

有人会问:

简单回归会不会太简单?

我只能说你真逗。

STATA里面那么多选项,你加就是了。

什么异方差、什么序列相关,一大堆尽管加。

如果你实在无法确定是否有异方差和序列相关,那就把选项都加上。

反正如果没有异方差,结果是一样的。

有异方差,软件就自动给你纠正了。

这不很爽嘛。

如果样本太少,你还能加一个选项:

bootstrap来估计方差。

你看爽不爽!

bootstrap就是自己提靴子的方法。

自己把脚抬起来扛在肩上走路,就这么牛。

这个bootstrap就是用30个样本能做到30万样本那样的效果。

有吸引力吧。

你说这个简单回归简单还是不简单!

很简单,就是加选项。

可是,要理论推导,就不简单了。

我估计国内能推导的没几个人。

经济研究上论文作者,最多只有5%的人能推导,而且大部分是海龟。

所以,你不需要会推导,也能把计量做的天花乱坠。

工具变量(IV)回归,这不用说了,有内生性变量,就用这个吧。

一旦有内生性变量,你的估计就有问题了。

国际审稿人会拼了老命整死你。

国内审稿人大部分不懂这东西(除了经济研究这类刊物的部分审稿人以外)。

工具变量的选择只要掌握一个关键点就行:

找一个和内生性变量有数据相关的,但是和残差没有关系的东西,这就是你的IV了。

例如贸易量如果是内生的,那么你找地理距离作为IV。

北京到纽约的距离,那是自然形成的,没人认为是由你的Y或者残差导致的。

但是你会发现贸易量和地理距离在数据上具有相关性。

这就很好。

这种数据相关性越强,IV的效果就越好。

就这么一段话,IV变量回归就讲完了。

在STATA里面,你直接把原回归方程写出来,然后把IV填进去就可以了,回车就得到你的结果。

关键是你不一定能找到这样的工具变量。

你能找到,这个工具也不大能用。

不过要注意,IV不灵不代表你不能发表。

经济研究上还不是发了一大堆这样的论文。

所以,你只要找到一个IV,效果不是差的太离谱,一般都能发。

当然不能发国际一流了。

国内是没问题。

国内审稿人没人会重复你的结果看看是否有问题,因此你说这个IV效果已经是最好的了,世界上还找不到第二个比这个更好的了,审稿人也没的话说。

就发表呗!

如果审稿人说,另外一个IV效果可能要比你的好。

那你就采纳他的建议用他的IV(尽管他的建议会更差),然后感谢他一下。

第二次审稿,难道他还会说自己上次是胡说八道所以就发表了,哈哈哈哈!

有人又会问:

面板不是还有个随机效应嘛?

我只能说,你是看过书的人,所以才知道随机效应。

其实随机效应压根就没什么用处。

有人信誓旦旦说可以用hausman来检验。

我只能告诉你,这检验压根就不可靠。

可靠也是理论上可靠,实践上根本没人信。

当然中国人都信,不信的都是美国欧洲这样的计量经济学家。

你难道不知道hausman还会出现负值!

做过这个检验的人都很头疼这个负值,不知道该怎么做。

你如果看看一些高手的建议,或者一些书籍,你就会发现,最权威的建议就是:

当你无法判断该用固定效应还是随机效应的时候,选择固定效应更可靠。

随机效应不是任何时候都可以做,但是固定效应是任何时候都可以做。

所以你知道该怎么做了吧。

差分再差分(Difference-in-Differences),或者叫作差差分法、双差分法,是固定效应的一个变种,在估计某个事件发生带来的效应时最有用的方法,特简单。

关键思想是通过差分的方法把相同的固定效应差分掉,就剩下来事件的净效应了。

举一个例子你就明白怎么回事了。

大家都知道买房子靠不靠学校医院等设施还是有很大差别的。

ZF为了拉动某个地方的房价,直接把地铁建到那里。

但是你不知道这种设施到底导致价格有多少差别。

你看到学校旁边的学区房价格上升,难道一定是学区房因素导致的吗?

北京房价一直飙升,很可能是学区房以外的因素导致的。

现在你要检验一个假设:

学区房因素导致房价上升。

差分再差分,这个方法要凑效的秘诀是:

学区房因素发生变化,而其他因素基本维持不变。

例如ZF重新划分学区,一个著名小学突然在某个没学校的地方建分校,或者一个著名小学搬迁,这些因素导致房子是否属于学区房发生了变化。

以建分校为例。

建校后周围一片区域A的房子都属于学区房,这个区域以外附近区域(B)的其他房子就不算该校学区房。

然后收集建校前后两个时间点上、A和B区域房价的数据。

所谓的差分再差分法,就是:

A区域两个时间点上的平均房价差距-B区域两时间点上的平均房价差距=d,这个d就是建校对房价的影响了。

d是两个差距之间的差距,所以才叫做差分再差分。

用计量回归把这个d给估计出来,是有办法的:

——————P=b0+b1*Da+b2*Dt+d*(Da*Dt)+Xb+e

P是房价,Da是虚拟变量,在区域A则为1,否则为0,Dt是时间虚拟变量,建校后为1,建校前为0。

STATA一跑,就把d估计出来了。

为什么d可以如此表示?

自己思考一下啦。

实在想不出来,Wooldridge的书上有精确严格的解释。

这里给出一个直观的粗略解释:

北京所有区域的房价每个月都在上升,因此需要控制这部分因素,这就是时间因素Dt;区域不同自然也有差别,需要控制区域位置因素,这就是Da,这就控制了即使不建校也存在的差距;控制住其他因素X,那么剩下的Da*Dt就是建校带来的房价提升效应了。

这下明白了哦。

狂忒二回归(Quantile)是一般均值回归的一个推广。

看名字挺吓人,其实很简单。

如果你知道OLS是一个均值回归,那类推就可以知道1/2分位数回归。

你知道的,正态分布下,均值就是1/2分位数的地方。

均值回归就是1/2分位数回归。

知道了1/2回归,你自然知道1/4和3/4分位数回归了。

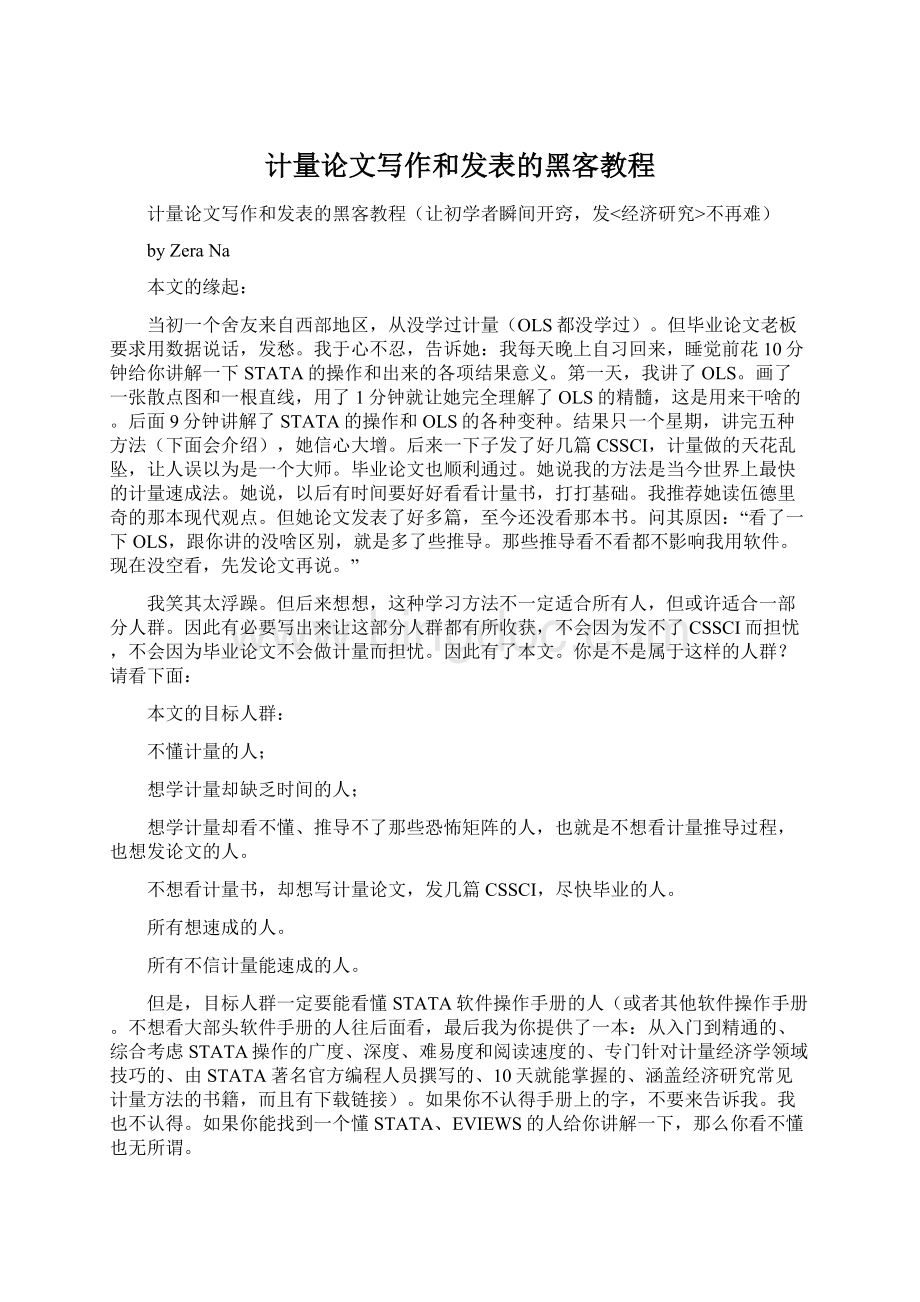

如果还不懂,翻开伍德里奇的书,讲到简单OLS回归时,我记得有一个图,上面对不同位置的x位置画了不同的正态分布密度函数(第2版是figure2.1,pp26,见下面)。

如果是异方差问题,那么不同x位置的正太分布图的方差就有变化。

这个图上注明了预测值是E(Y|X),就是Y的条件期望,就是那根回归预测直线啦。

在正态分布下就是Y的密度函数的中心点的连线,就是1/2分位数点的连线。

如果那条预测线画在密度函数的1/4和3/4分位数点上,那么预测结果就不是Y的均值(在非正态下可能是均值),而是1/4和3/4分位数点的预测值。

这下明白狂忒二回归了吧。

分位数回归就是看看那根预测直线在不同的分位数点上有什么结果,得到什么样的回归系数。

通常的OLS预测直线,仅仅是一个特例而已。

进一步推广,可以推广到任意分位数点回归的情况。

道理一样。

quantile回归还可以推广到带bootstrap的quantile回归哦,想起来是不是很过瘾啊道理还是一样的,具体怎样操作,耐心往下看,到最后有quantile的速成秘诀哦,包你10分钟能在STATA里面跑出quantile回归来。

伍德里奇《计量经济学导论——现代观点》的图2.1(解释Quantile回归的意义)

不过要注意,大杀器要用对。

有内生性变量,你就不要用简单回归了,你得用IV回归。

这几种大杀器的精髓一领会,基本上其他东西就难不倒你了。

就是STATA里面的选项多选几个或者少选几个的问题。

你所要做的就是在STATA里面打钩、设置参数。

对付一般的CSSCI论文,已经是绰绰有余了。

如果你提了一个大家很感兴趣的问题,就是一个重要问题,那么用用IV,或者固定面板,发个经济研究基本没问题。

如果你的问题不是很重要,还想发经济研究,那你就要简单问题复杂化。

上面大杀器能解决的问题,你就用更不可靠的方法但更复杂的方法去解决吧。

大家用开源软件就会知道,一般开源软件会有一个稳定版本,功能比较少,效果很稳定,能满足你日常几乎所有的需求。

还有一个开发版本,专门给那些吃饱了撑着没事干的人折腾的版本,因为是开发版本,所以很不稳定,经常会出错、崩溃。

不过能折腾的人不怕崩溃,崩溃了能自己修。

你要是想折腾,接着往下看吧。

四、瞎折腾计量的秘诀

瞎折腾有三种水平,第一种是低水平,第二种,高水平瞎折腾。

第三种,当然是中等水平折腾。

低水平瞎折腾,就是大杀器不够过瘾,要用摄人魂魄、但容易走火入魔的计量方法达到发表经济研究的目的。

例如,没事弄弄协整,搞一把单位根检验之类的。

听起来头头是道,其实都是杞人忧天。

你想想,要是有协整,时间序列你根本不用着急。

要是没有协整,你着急也没用。

那你还协整个啥!

面板来说,你有协整,也没有一个较好的估计方法,期刊上不是还有很多人在用固定效应OLS,或者是加点滞后滞前项变成一个固定效应动态OLS来估计非平稳面板嘛。

面板到现在为止也没有一个公认的可靠的协整向量估计方法,否则STATA这样的软件早就提供按钮了(STATA和EVIEW现在只有协整的检验方法,不是协整向量的估计)。

既然没有公认可靠的方法,你急啥!

其实,协整这玩意,最大的价值也在于理论价值,实践价值几乎没有。

当年格兰杰发表协整思想,说如果变量不平稳,在没有协整关系的情况下,前人回归都不可靠。

这话把大家吓个半死。

惊魂未定时格兰杰又说,在协整情况下没问题,大部分论文中的经济变量都有协整关系。

大家一听,松了口气,原来没有问题。

有问题的那些少数自然自讨没趣。

从格兰杰当年这搞笑天分,你就知道期刊上那些协整玩意都是忽悠。

当然,又是单位根检验,又是协整检验,然后各种估计方法,这就好几页篇幅过去了,经济研究编辑一看,至少进入匿名审稿了。

兵法曰:

唱空城计,以静制动。

意思你知道的。

上面是低水平瞎折腾。

虽然摄人魂魄,但是一旦走火入魔,论文就被毙。

风险和收益,你自己把握吧。

下面简单谈谈高水平瞎折腾。

这不属于本文的目标范围,但是既然提到瞎折腾,不提一下这个有点缺陷。

能干这事的人,一般都要看过高级计量。

不看是不会的。

如果你没看过,下面可以直接跳过。

这高水平瞎折腾,基本上是一招毙命,当然是毙审稿人和主编的命。

要毙了自己的命,还不如不瞎折腾呢。

我只讲一下操作步骤。

能如此瞎折腾的人,基本一看就能心领神会。

找一篇顶级期刊的名人写的经验研究论文。

这类论文通常是问题很重要,方法很傻瓜。

然后你去拓展方法。

这里改改残差假设,那里修修变量平稳性强度,重新推导一下估计量(这就是为什么走这条路,你就得会推导),得到一个新的分布,然后按照这个新分布来做显著性检验,得到你想要的结果。

看看有什么结果变化。

啥变化也没有那几乎是不可能的。

即使没大的变化,也会有系数程度大小的变化,或者显著性有所轻微变化。

只要有变化,就大做文章,巴拉巴拉一大堆讨论,晕死他再说。

这论文写出来,投经济研究自然没什么问题。

说实话国内能这么玩的人毕竟少数。

你玩把戏,审稿人都不一定看得出来。

自然就通过了。

如果投国际上一流刊物,那么多人在玩这个把戏,都是火眼金睛,就看你玩的转否。

如同马戏团的杂技,有人玩得溜,有人会出破绽。

再补充一个中等水平的瞎折腾方法。

你也不需要会推导公式,但是你得会用一些傻×程序,例如GAUSS,MATLAB、R等。

你平时紧紧盯着那些出新方法的期刊,我指的是国际期刊哦。

一旦有一个新方法出来,作者都会附一个程序,例如R程序。

你就下载下来。

看明白这篇对应论文的摘要、introduction和结论,基本搞清楚这方法是针对什么样的问题的,在什么情况下能用。

这就行了。

你拿过来把中国数据往里面灌,然后出来一篇论文。

因为这方法很新,国内基本没人见过,即使见过也是极少数人。

没人见过就好办事。

你说自己的结果怎么样可靠,怎么样比别人的结果要好,那就是好。

编辑肯定没见过这方法,审稿人只是小概率见过。

所以这论文一投就中。

五、大规模发CSSCI的不传之秘

以揭示经济变量之间关系为目的的人,掌握大杀器的用法就够了。

发CSSCI没有问题。

你把一个数据集用一个方法做一遍,然后呢?

当然是上面讲的每个方法都做一遍,不要犯傻只用一个方法做哦。

然后挑最差的一个结果写一篇论文,然后发表。

然后次差的结果写第二篇,推进你第一篇的结论,说你用了新方法有了新发现。

准能发。

这年头的CSSCI,大部分都是没有什么新结果的,花钱就能发。

你要弄出一些新结果来推进一下,那就是上层之作了。

然后,你知道的,第三篇文章杀出来了,第四篇文章又杀出来了。

别忘了,还有第五种狂忒二方法(后面我有文件,让你10分钟内知道怎么在STATA里面实现),CSSCI编辑基本不知道啥东西,你基本上是一招杀敌。

这样至少5篇CSSCI。

一般研究生博士生都能毕业了。

碰到-变-态-的学校,你也-变-态-一点,再找一个数据集,再整5篇CSSCI。

10篇总能让人毕业了吧如果你的学校非要发经济研究、管理世界、中国社科,那你就再把我上面的五种方法看一遍,融会贯通,让自己能做到对症下药,挑选最佳结果,发经济研究基本没问题。

对症下药就是计量方法要选择合适的,那几种大杀器不要用错了地方。

如果期刊编辑跟你过不去,你就跟编辑说:

后果很严重哦。

然后你就使出瞎折腾的杀手锏。

大家根据上面三种瞎折腾水平,对号入座。

在这种论文的写作过程中,切记如下潜规则:

一定得选最复杂的计量方法,用别人无法获得的数据,写出能让人明白但看不懂的论文。

控制变量直接放你所能想到的,起码也得五六个。

什么序列相关呀,异方差呀,bootstrap呀,能加上的全给他加上。

论文开头有复杂新奇的关键词,致谢里都是学界名人。

字里行间都带脚注,引用全是英文文献,特专业的那种,

读者读到这里,甭管他有没有看懂,都得跟人家说一声“我的方法来自ECONOMETRICA”,一口专业的计量术语,倍儿有面子。

论文中要有几个图和表,散点图得带标签的,光这些数据标签叠加在一起就晕死几十万人,

再放一个超级复杂的方法论“简介”,推导过程带逻辑跳跃性的。

就是一个字儿——晕。

随便瞄一眼就得眼冒金星。

周围的同学不是用NAG、C++就是FORTRAN,

你要是用GAUSS呀MATLAB呀,你都不好意思跟人家打招呼。

你说这样的计量论文,得写多长时间?

我觉得怎么着也得两年吧?

两年?

那是傻瓜!

最多两周。

你别嫌快,还有更快的呢。

你得研究作者的发表心理,能够在两周时间内写一篇论文的人,

根本不想花两年时间去写。

什么叫计量大师,你知道吗?

计量大师就是:

做什么样的计量,都做最晕的,不做最好的。

所以,我们做计量的口号就是:

不求最好,但求最晕!

你那学校发经济研究也不能毕业难道你在哈佛念书?

那你看错帖子了。

哈佛写经验类论文是不能毕业的对于大部分国内学生来说,没人教授计量经济学,很痛苦。

有人教授计量,更痛苦。

计量经济学的教材、那些漫天飞舞的矩阵,有时间看看,没时间不看也行,不影响写论文。

关键是看看软件的手册或者我在后面推荐的材料,有条件找个懂软件的人,一周就能成为计量写作的高手。

我猜想看这帖子的大部分人都是属于写经验论文的吧,按照上面的方法,发个10篇CSSCI基本没问题。

难道毕业还有问题?

用五种计量大杀器,成功登上国内一流期刊的具体实例

六、案例分析:

借助大杀器成功登上一流期刊

对照具体的案例再琢磨,效果更佳。

大家看到这里,是否有一些感想呢?

我分享了这么多经验,你不妨把自己的论文写作发表的经验也写出来分享一下,大家相互学习。

正好回复本贴,免费观看隐藏部分:

1、《市场化改革、企业业绩与国有企业经理薪酬》经济研究,2009年第11期

面板固定效应模型,不折腾。

2、《出口开放、地区市场规模和经济增长》

经济研究,2006年第6期

面板固定效应模型+IV,左右开弓一招毙命,不折腾。

3、《中国自主创新中研发资本投入产出绩效分析——兼论人力资本和知识产权保护的影响》,中国社会科学,2007年02期

折腾一大堆单位根检验,协整检验。

最后回到简单OLS(第一种大杀器)来估计时间序列,连常见的EG两步法也不见踪影。

一句话,能折腾。

以上只作为示例,不涉及作者。

他们能发一流期刊,是因为主题选得好,相反计量工具却并不复杂。

这些论文的计量仅仅需要知道EVIEWS或STATA软件怎么操作即可,不需要更多的高级计量知识。

你可以不看计量经济学教科书,可以没有高深的计量知识,但是,你得有经济学知识。

一般的CSSCI的例子自己可以找找,多得是。

七、软件操作方面书籍推荐(10天能读完)

这一部分是后来补充的。

我一开始建议看STATA手册,但网友反映,STATA手册太多、太厚,阅读不易,耗时巨大。

如何能在短时间内了解STATA操作,并付之于运用

升级会员

升级会员