《中级财务管理》公式汇总全.docx

《《中级财务管理》公式汇总全.docx》由会员分享,可在线阅读,更多相关《《中级财务管理》公式汇总全.docx(58页珍藏版)》请在冰点文库上搜索。

《中级财务管理》公式汇总全

《中级财务管理》公式汇总

第二章财务管理基础

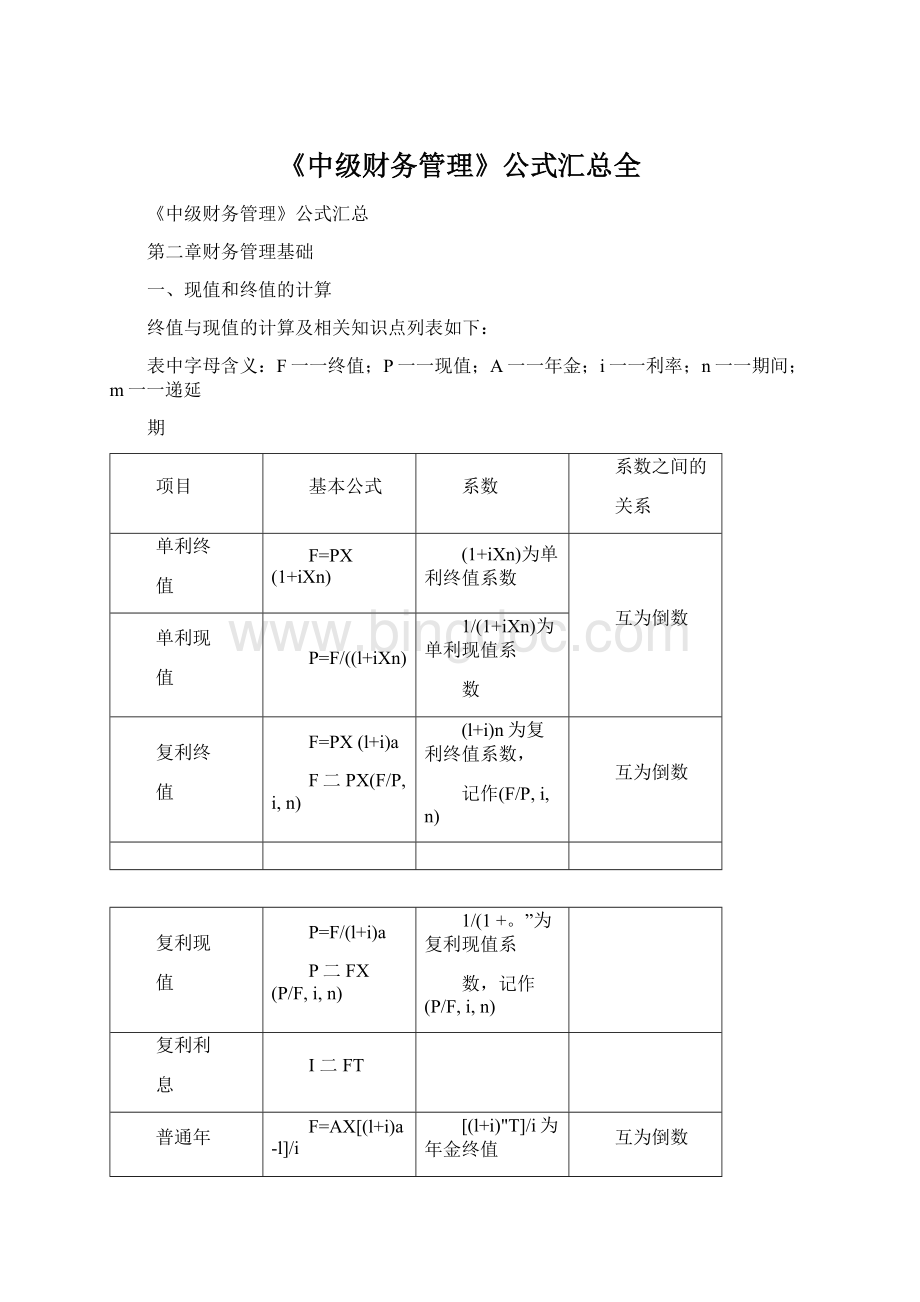

一、现值和终值的计算

终值与现值的计算及相关知识点列表如下:

表中字母含义:

F一一终值;P一一现值;A一一年金;i一一利率;n一一期间;m一一递延

期

项目

基本公式

系数

系数之间的

关系

单利终

值

F=PX(1+iXn)

(1+iXn)为单利终值系数

互为倒数

单利现

值

P=F/((l+iXn)

1/(1+iXn)为单利现值系

数

复利终

值

F=PX(l+i)a

F二PX(F/P,i,n)

(l+i)n为复利终值系数,

记作(F/P,i,n)

互为倒数

复利现

值

P=F/(l+i)a

P二FX(P/F,i,n)

1/(1+。

”为复利现值系

数,记作(P/F,i,n)

复利利

息

I二FT

普通年

金终值

F=AX[(l+i)a-l]/i

F=AX(F/A,i,n)

[(l+i)"T]/i为年金终值

系数,记作(F/A,i,n)

互为倒数

偿债基

金

A=FXi/[(l+i)B-l]

A=FX(A/F,i,n)=FX1/

(F/A,i,n)

i/[(l+i)n-l]为偿债基金

系数,记作(A/F,i,n)

普通年

金现值

P=AX[l-(l+i)T/i

P=AX(P/A,i,n)

-i为年金现值

系数,记作(P/A,i,n)

互为倒数

投资回

收额

A=PXi/[l-(l+i)^]

A=PX(A/P,i,n)=PX

1/(P/A,i,n)

i/[l-(l+i)F]为资本回收

系数,记作(A/P,i,n)

即付年

金终值

F=AX[(l+i)n-l]/iX(l+i)

F=AX(F/A,i,n)X(1+i)

或F=AX[(F/A,i,n+l)-l]

(F/A,i,n)X(l+i)或

[(F/A,i,n+l)-l]为即付

年金终值系数

即付年金终值系数与普通年金终值系数期数加

1,系数减

1

即付年

金现值

P=AX[l-(l+i)-a]/iX(1+i)

P=AX(P/A,i,n)X(1+i)

或P二AX[(P/A,i,n-l)+1]

(P/A,i,n)X(l+i)或

[(P/A,i,n-l)+1]为即付

年金现值系数

即付年金现值系数与普通年金现值系数期数减

1,系数加

1

递延年

金终值

与普通年金终值计算相同,并且与递延期长短无关

F=A*(F/A,i,n)

递延年

金现值

(1)P=AX(P/A,i,n)X(P/F,i,m)

(2)P=AX(P/A,i,m+n)—AX(P/A,i,m)

(3)P=AX(F/A,i,n)X(P/F,i,m+n)

永续年

金现值

P二A/i

二、利率的计算

(-)用内插法计算

方法一:

i=i1+(B-B1)/(B-B1)X(ic-iO

【提示】

①以利率确定1还是2

②“小”为1,“大”为“2”

方法二:

利率系数

iLa*}}

ia}}

■12a2

(i-i:

)/(ii-12)=(a-a2)/(ax—a2)

(二)名义利率与实际利率

(1)定义

当1年复利一次的情况下,名义利率=实际利率

当1年复利多次的情况下,名义利率〈实际利率

对债权人而言,年复利次数越多越有利,对债务人而言,年复利次数越少越有利。

⑵名义利率与实际利率的应用

①一年多次计息时的名义利率与实际利率

i=(1+r/m)°-1

式中,i为实际利率,r为名义利率,m为每年复利计息次数。

②通货膨胀情况下的名义利率与实际利率

名义利率与实际利率之间的关系为:

1+名义利率=(1+实际利率)X(1+通货膨胀率),所以,实际利率的计算公式为:

中后田5—1+名义利率1

1+通货膨胀率

三、风险与收益

(-)单期资产的收益率=资产价值(价格)的增值/期初资产价值(价格)

=[利息(股息)收益+资本利得]/期初资产价值(价格)

=利息(股息)收益率+资本利得收益率

(二)衡量风险的指标

指标

计算公式

结论

预期收益率

E(R)

E(R)二£(小用1-1

反映预计收益的平均化,不能直接

用来衡量风险

方差,

方差和标准离差作为绝对数,只适用于期望值相同的决策方案风险程度的比较。

标准差

标准离差率

对于期望值不同的决策方案,评价和比较其各自的风险程度只能借助于标准离差率这一相对数值

【提示】方差、标准差不适用于比较预期收益率不同的资产的风险大小。

期望值相同的情况下:

方差越大,风险越大;标准差越大,风险越大;标准离差率越大,风险越大。

四、证券资产组合的风险与收益

(-)证券资产组合的预期收益率

E(&)=EWiXE(R1)

【结论】影响组合收益率的因素:

(1)投资比重;

(2)个别资产的收益率

(二)证券资产组合风险及其衡量

1.证券资产组合的风险分散功能

【结论】组合风险的大小与两项资产收益率之间的变动关系(相关性)有关。

反映资产收益率之间相关性的指标是相关系数。

相关系数

相关系数总是在一1到+1之间的范围内变动,-1代表完全负相关,+1代表完全正相关。

(1)—1WPW1

(2)相关系数=1,表示两项资产收益率的变化方向和变化幅度完全相同。

(3)相关系数=-1,表示两项资产收益率的变化方向和变化幅度完全相反。

(4)相关系数=0,不相关。

两项证券资产组合的收益率的方差满足以下关系式:

=w问+w河+2wyw1P12a1o2

2.单项资产的系统风险系数(P系数)

系统风险系数或B系数的定义式如下:

0,一一<丁,"

市场组合3=1

【提示】市场组合,是指由市场上所有资产组成的组合。

由于在市场组合中包含了所有资产,因此,市场组合中的非系统风险已经被消除,所以,市场组合的风险就是系统风险。

3.证券资产组合的系统风险系数

对于证券资产组合来说,其所含的系统风险的大小可以用组合B系数来衡量。

证券资产组合的B系数是所有单项资产B系数的加权平均数,权数为各种资产在证券资产组合中所占的价值比例。

计算公式为:

储=工(陷坪1)i-1

五、资本资产定价模型--对风险定价

R二比+BX(工一比)

R表示某资产或证券资产组合的的必要收益率;

P表示该资产或证券资产组合的的系统风险系数;

Rf表示无风险收益率,通常以短期国债的利率来近似替代;

工表示市场组合收益率,通常用股票价格指数收益率的平均值或所有股票的平均收益率来代替。

【提示】①市场风险溢酬(&一艮):

市场整体对风险越是厌恶和回避,要求的补偿就越高,因此,市场风险溢酬的数值就越大。

②风险收益率:

风险收益率=BX(R-Rf)

【提示】在均衡状态下,每项资产的预期收益率应该等于其必要收益率。

假设市场均衡(或资本资产定价模型成立),则有:

预期收益率=必要收益率=Rf+BX(Q-RD

六、混合成本分解

方法

说明

高低点法

(1)它是以过去某一会计期间的总成本和业务量资料为依

据,从中选取业务量最高点和业务量最低点,将总成本进

行分解,得出成本性态的模型。

(2)公式

单位变动成本=(最高点业务量成本一最低点业务量成

本)/(最高点业务量一最低点业务量)

固定成本总额=最高点业务量成本一单位变动成本X最高

点业务量

或=最低点业务量成本一单位变动成本X最低点业务量

【提示】公式中高低点选择的标准不是业务量所对应的成本,而是业务量。

(3)计算简单,但它只采用了历史成本资料中的高点和低点两组数据,故代表性较差。

回归分析法

应用最小平方法原理,求解y=a+bx中a、b两个待定参数。

nV<-(Vx)2

是一种较为精确的方法。

七、总成本模型

总成本=固定成本总额+变动成本总额=固定成本总额+(单位变动成本X业务量)

【提示】这个公式在变动成本计算、本量利分析、正确制定经营决策和评价各部门工作业绩等方面具有不可或缺的重要作用。

第三章预算管理

一、预算编制方法

二、预算编制

(-)现金预算

现金预算由可供使用现金、现金支出、现金余缺、现金筹措与运用四部分构成。

可供使用现金二期初现金余额+现金收入

可供使用现金一现金支出=现金余缺

现金余缺+现金筹措一现金运用二期末现金余额

(二)销售预算

当期销售当期收现二本期收入X本期收入本期收现比率

当期收回前期应收款工£(以前某期收入X以前某期收入本期收现比率)

(三)生产预算

预计生产量=预计销售量+预计期末存货一预计期初存货

(四)直接材料预算

预计生产扬计材料领计采购预计购料

需要量采购量金额现金支出

。

T

频计生产量乂单耗][

预计生产需要量+期末存量-期初存量

预计A5i为单价

本期采购本期付现十前期采购本期付现

第四章筹资管理(上)

租金的计算:

租金的计算大多采用等额年金法。

等额年金法下,通常要根据利率和租赁手续费率确定一个租费率,作为折现率。

【提示】折现率=利率+租赁手续费率

【总结】在租金计算中,利息和手续费通过折现率考虑,计算租金分两种情况:

(1)残值归出租人

每年租金二(租赁设备价值-残值现值)/年金现值系数

(2)残值归承租人

每年租金二租赁设备价值/年金现值系数

【提示】当租金在年末支付时,年金现值系数为普通年金现值系数;当租金在年初支付时,年金现值系数为即付年金现值系数【普通年金现值系数X(1+i)]。

第五章筹资管理(下)

一、可转换债券的转换比率

转换比率=债券面值/转换价格

二、资金需要量预测方法

(-)因素分析法

资金需要量=(基期资金平均占用额一不合理资金占用额)X(1土预测期销售增减率)

X(1土预测期资金周转速度变动率)

【提示】如果预测期销售增加,则用(1+预测期销售增加率);反之用“减”。

如果预测期资金周转速度加快,则应用(1一预测期资金周转速度加速率):

反之用“加”。

(二)销售百分比法

假设:

某些资产和某些负债与销售额同比例变化(或者销售百分比不变)

【定义】随销售额同比例变化的资产一一敏感资产

随销售额同比例变化的负债一一敏感负债(经营负债)

方法一:

根据销售百分比预测

A/Skm,AA/AS=m,得出4A二△SXm

B/S^n,AB/AS=n,得出4B二△SXn

公式中,A——敏感资产;B——敏感负债:

S:

——基期销售收入

方法二:

根据销售增长率预测

敏感资产增加二基期敏感资产X销售增长率

敏感负债增加二基期敏感负债X销售敏感资产IE敏感资产

\

敏感资产加感负债

总额经营活动的资金占用工资产总额-敏感负债

非敏感资产增加敏感资产增加1.根据销售白分比预计

(已知)2.根据销售增长率预计

【提示】如果非敏感资产不增加,则:

外部融资需求量=A/S1X△S—B/S】XAS—PXEXSk(A/S—B/Sx)XAS—PXEXS二

式中:

A---敏感资产;B一—敏感负债;S「一基期销售额;S:

一一预测期销售额;一销售变动额;P销售净利率;E利润留存率。

(三)资金习性预测法

L根据资金占用总额与产销量的关系来预测一一以回归直线法为例

设产销量为自变量x,资金占用量为因变量y,它们之间关系可用下式表示:

y=a+bx

式中:

a为不变资金;b为单位产销量所需变动资金。

Q5

一汽£婷一(》>了

2.采用逐项分析法预测(以高低点法为例说明)

【原理】

根据两点可以确定一条直线原理,将高点和低点的数据代入直线方程y=a+bx就

可以求出a和bo把高点和低点代入直线方程得:

「最高收入期奥金占用量=a+bX最高销售收入

_最低收入期资金占用量=&+匕乂最低销售收入

解方程得:

最高收入期费金占用量-最低收入期资金占用量

_b—

一最高销售收入-最低销售收入

-0=最高收入期资金占用量-匕乂最高销售收入

-或=最低收入期资金占用量-bX最低销售收入

【提示】在题目给定的资料中,高点(销售收入最大)的资金占用量不一定最

大;低点(销售收入最小)的资金占用量不一定最小。

【应用】一一先分项后汇总

(1)分项目确定每一项目的a、bo

某项目单位变动资金(b)

_最高收入期资金占用里-最低收入期资金占用里

最高俏售收入-最低俏售收入

某项目不变资金总额(a)

=最高收入期资金占用量一bX最高销售收入

或=最低收入期资金占用量一bX最低销售收入

(2)汇总各个项目的a、b,得到总资金的a、bo

a和b用如下公式得到:

a=(a1+a2+**,+an)—(4-1+…+4)

b=(bi+ba+…+bj—(凡+1+…+bn)

式中,&1,史…③分别代表各项资产项目不变资金,…为分别代表各项敏感负债项目的不变资金。

bx,be…ba分别代表各项资产项目单位变动资金,b……b「分别代表各项敏感负债项目的单位变动资金。

(3)建立资金习性方程,进行预测。

【引申思考】销售百分比法与资金习性预测法的关系:

Y声田ff总量或资金需求总量=资产一敏感负债=非敏感负债+股东权益

Y=a+bX

外部融资需求量二一留存收益的增加

两年的占用量之差01

需要增加的资金=/\丫、、

bAX

三、资本成本的计算

(-)个别资本成本是指单一融资方式的资本成本。

1.资本成本率(注:

税后资本成本率)计算的两种基本模式

不考虑时间价值的模式

.iLb„,年资金占用一年资金占用费

:

乂:

.)本成本率%资总额一筹资贽用=筹资总额x([一点费费用率)

式

【提示】该模式应用于债务资本成本的计算(融资租赁成本计

算除外)。

考虑时间价值的模式筹资净额现值一未来资本清偿额现金流量现值=0

资本成本率=所采用的折现率

折现模

【提示】

(1)能使现金流入现值与现金流出现值相等的折现率,即为资

本成本。

(2)该模式为通用模式。

2.个别资本成本计算

(1)银行借款资本成本区

(2)公司债券资本成本

一般

模式

年利息为(1-所得税税率)

公司债券资本成本率=

俵券筹资总额x(1-手续费军)

【注】分子计算年利息要根据面值和票面利率计算,分母筹资总

额是根据债券发行价格计算的。

折现

根据“现金流入现值一现金流出现值=0”求解折现率

模式

(3)融资租赁资本成本的计算(不考虑所得税)

①残值归出租人

设备价值二年租金X年金现值系数+残值现值

②残值归承租人

设备价值=年租金X年金现值系数

【提示】

当租金在年末支付时,年金现值系数为普通年金现值系数;当租金在年初支付

时,年金现值系数为即付年金现值系数【普通年金现值系数X(1+i)]O

(4)普通股资本成本

第一种方法一一股利增长模型法

假设:

某股票本期支付股利为D。

,未来各期股利按g速度增长,股票目前市场价格为P。

,则普通股资本成本为:

D*(1+g)D1

Ks=+g=+g

Po(1-f)PoX(1-f)

【提示】普通股资本成本计算采用的是折现模式。

【注意】D。

与D:

的区别:

D。

是过去的股利:

Di是未来第一期的股利。

第二种方法一一资本资产定价模型法

K尸Rf+B(Ro-R;)

(5)留存收益资本成本

与普通股资本成本计算相同,也分为股利增长模型法和资本资产定价模型法,不同点在于留存收益资本成本率不考虑筹资费用。

(二)平均资本成本

平均资本成本,是以各项个别资本占企业总资本中的比重为权数,对各项个别资本成本率进行加权平均而得到的总资本成本率。

其计算公式为:

院二口严)

J=1

(三)边际资本成本

含义

是企业追加筹资的成本。

计算方法

加权平均法

权数确定

目标价值权数

应用

是企业进行追加筹资的决策依据。

四、杠杆效应

【补充知识】

单位边际贡献二单价-单位变动成本二P-Vc

边际贡献总额M二销售收入-变动成本总额=(P-Vc)XQ

边际贡献率=边际贡献/销售收入=单位边际贡献/单价

变动成本率=变动成本/销售收入=单位变动成本/单价

边际贡献率+变动成本率

息税前利润EBIT二收入-变动成本-固定成本二边际贡献-固定成本二M-F

EBIT二(P-Vc)XQ-F

盈亏临界点销售量二F/(P-Vc)

盈亏临界点销售额二F/边际贡献率

定义公式

简化公式

经营

报告期经营杠杆系数=基期边际贡献/基

杠杆

系数

经营杠杆系数(DOL)=息

税前利润变动率/产箱变动

率

期息税前利润

DOL=M/EBIT=M/(M-F)

△EBIT/EEITnni--

△Q/Q

财务

杠杆

系数

总杠

AEPS/EPS

DTL二基期边际贡献/基期利润总额=M/(M-

杆系

数

DTL二

△Q/Q

F-I)

【提示】总杠杆系数与经营杠杆系数和财

务杠杆系数的关系:

DTL=DOLXDFL

【总结】三个系数简化公式关系:

减:

减:

五、资本结构优化(假设不考虑优先股)

1.每股收益分析法一-EPS最大

计算方案之间的每股收益无差别点,并据此进行资本结构决策的一种方法。

(无次-/)小-丁)

上工士力一

所谓每股收益无差别点,是指不同筹资方式下每股收益都相等时的息税前利润或业务量水平

【求解方法】写出两种筹资方式每股收益的计算公式,令其相等,解出息税前利润。

这个息税前利润就是每股收益无差别点的息税前利润。

【决策原则】

(1)对负债筹资方式和权益筹资方式比较:

如果预期的息税前利润大于每股收益无差别点的息税前利润,则运用负债筹资方式;

如果预期的息税前利润小于每股收益无差别点的息税前利润,则运用权益筹资方式。

(2)对于组合筹资方式进行比较时,需要画图进行分析。

2.平均资本成本比较法

是通过计算和比较各种可能的筹资组合方案的平均资本成本,选择平均资本成本率最低的方案。

3.公司价值分析法

(1)企业价值计算

公司的市场总价值V等于权益资本价值S加上债务资本价值B,即:

V=S+B

为简化分析,假设公司各期的EBIT保持不变,债务资本的价值等于其面值,权益资本的市场价值可通过下式计算(权益资本成本可以采用资本资产定价模型确定)。

3=

a

(2)加权平均资本成本的计算

第六章投资管理

一、投资项目财务评价指标

特点

内容

项目现

金流量

投资

期

主要是现金

流出量

①在长期资产上的投资②垫支的营运资金

营业

期

现金流入量主要是营运各年营业收入,现金流出量主要是营运各年的付现营运成本

直接法:

(NCF)=营业收入一付现成本一所

得税

间接法:

营业现金净流量=税后营业利润+非

付现成本

分算法:

营业现金净流量=收入X(1一所得

税率)一付现成本X(1一所得税率)+非付

现成本X所得税率

【提示】补充几个概念

税后付现成本=付现成本义(1一税率);

税后收入=收入金额义(1一税率);

非付现成本可以起到减少税负的作用,其公式

为:

税负减少额=非付现成本X税率

终结

期

主要是现金

流入量

①固定资产变价净收入:

固定资产出售或报废时的出售价款或残值收入扣除清理费用后的净额。

②垫支营运资金的收回:

项目开始垫支的营运

资金在项目结束时得到回收

净现值

(NPV

)

净现值(NPV)=未来现金净流量现值一原始投资额现值

①净现值为正,方案可行,说明方案的实际报酬率高于所要求的报酬率;

②净现值为负,方案不可取,说明方案的实际投资报酬率低于所要求的报酬率。

③当净现值为零时,说明方案的投资报酬刚好达到所要求的投资报酬,方案也可行。

【提示】不适宜于独立投资方案的比较决策

年金净

流量

(ANCF

)

年金净流量=现金净流量总现值/年金现值系数

=现金净流量总终值/年金终值系数

①年金净流量指标的结果大于零,说明投资项目的净现值(或净终值)大于零,方案的报酬率大于所要求的报酬率,方案可行。

②在两个以上寿命期不同的投资方案比较时,年金净流量越大,方案越好。

③年金净流量法是净现值法的辅助方法,在各方案寿命期相同时.,实质上就是净现值法。

因此它适用于期限不同的投资方案决策。

现值指

数

(PVI

)

?

丫1=未来现金净流量现值/原始投资现值

①若现值指数大于或等于1,方案可行,说明方案实施后的投资报酬率高于或等于预期报酬率;

②若现值指数小于1,方案不可行,说明方案实施后的投资报酬率低于预期报酬率。

③现值指数越大,方案越好。

④现值指数法也是净现值法的辅助方法,在各方案原始投资额现值相同时,实质上就是净现值法。

⑤PVI是一个相对数指标,反映了投资效率,可用于投资额现值不同的独立方案比较。

内含报

酬率

(IRR

)

1.未来每年现金净流量相等时(年金法)

未来每年现金净流量X年金现值系数一原始投资额现值=0

计算出净现值为零时的年金现值系数后,通过查年金现值系数表,即

可找出相应的贴现率i,该贴现率就是方案的内含报酬率。

2.未来每年现金净流量不相等时

如果投资方案的每年现金流量不相等,各年现金流量的分布就不是年金形式,不能采用直接查年金现值系数表的方法来计算内含报酬率,而需采用逐次测试法。

回收期

(一)静态回收期

(PP)

静态回收期没有虑货币时间价值,直接用未来现金净流量累计到原始

投资数额时所经历的时间作为回收期。

1.未来每年现金净流量相等时

这种情况是一种年金形式,因此:

静态回收期=原始投资额/每年现金净流量

2.未来每年现金净流量不相等时的计算方法

在这种情况下,应把每年的现金净流量逐年加总,根据累计现金流量

来确定回收期。

(二)动态回收期

动态回收期需要将投资引起的未来现金净流量进行贴现,以未来现金净流量的现值等于原始投资额现值时所经历的时间为回收期。

1.未来每年现金净流量相等时

在这种年金形式下,假定经历几年所取得的未来现金净流量的年金现

值系数为(P/A,i,n),则:

n,,小_原始投资额现值

(PJAin)一每年现金净流量

计算出年金现值系数后,通过查年金现值系数表,利用插值法,即可推算出回收期n。

2.未来每年现金净流量不相等时

在这种情况下,应把每年的现金净流量逐一贴现并加总,根据累计现

金流量现值来确定回收期。

二、固定资产更新决策

固定资产更新决策属于互斥投资方案的决策类型性质

【提示】包括替换重置和扩建重置。

①年限相同时,采用净现值法;

方法如果更新不改变生产能力,“负的净现值”在金额上等于“现金

流出总现值”,决策时应选择现金流出总现值低者。

②年限不同时,采用年金净流量法。

如果更新不改变生产能力,“负的年金净流量”

升级会员

升级会员