年中国笔记本电脑市场重点品牌竞争策略研究报告.docx

《年中国笔记本电脑市场重点品牌竞争策略研究报告.docx》由会员分享,可在线阅读,更多相关《年中国笔记本电脑市场重点品牌竞争策略研究报告.docx(35页珍藏版)》请在冰点文库上搜索。

年中国笔记本电脑市场重点品牌竞争策略研究报告

从产品到渠道解读笔记本厂商竞争态势

----2008年中国笔记本电脑市场重点品牌竞争策略研究报告

08年12月09日【原创】作者:

责任编辑:

冯姗姗[]

一、市场概述及观点

2008年,品牌之间的争夺战愈演愈烈,这主要体现在市场、产品、价格、渠道等多个方面。

同时,部分厂商超低价笔记本的出现以及超便携笔记本的进一步扩张,使国际品牌厂商感受到压力。

而国内厂商则仍要面临来自国外厂商成熟的产品线、营销服务体系与咄咄逼人的攻势。

中国市场成为笔记本厂商的兵家必争之地,各品牌都虎视眈眈地盯住这块大蛋糕。

市场在变,格局在变。

2008年中国市场的竞争格局如何重点厂商又有什么的新的举措消费调研中心ZDC对2008年重点笔记本厂商的竞争态势进行研究,主要包括市场战略、产品策略、价格策略、渠道策略四大方面。

通过对重点厂商的研究,ZDC得出以下结论:

从产品策略的角度上看:

——天逸、旭日逐渐退场,IdeaPad系列成为主力; ——海量营销见成效,SL系列成为市场竞争杀手锏; ——发展重点将从“商用”转向“家用”; ——推出Studio品牌,消费市场完成高中低产品线布局; ——全系列家族日益丰富,F系列是主力机型; ——优雅系列是主攻市场的利器。

从价格策略的角度上看:

联想——抢夺市场占有率,8000元以下机型是竞争主力; ThinkPad——消减价格锋芒,强化8000元以下市场推广力度; 惠普——8000元以下机型贡献九成以上关注份额; 戴尔——价格策略失衡,过分注重中低端; 华硕——8000元以下是主要战场,20000元以上产品竞争力突显; 神舟——运用价格战与其他厂商相抗衡,3000元以下机型更胜一筹。

从渠道策略的角度上看:

联想——渠道变革,建立淘宝网旗舰店,深化“乡村计划”; 惠普——大幅降低渠道门槛,吸引中国大批区域经销商不断融入; 戴尔——全面进入分销、零售领域; 华硕——建立了覆盖全国的渠道体系; 神舟——采取“直供+分销”并进的销售模式。

二、2008年整体市场品牌竞争格局分析

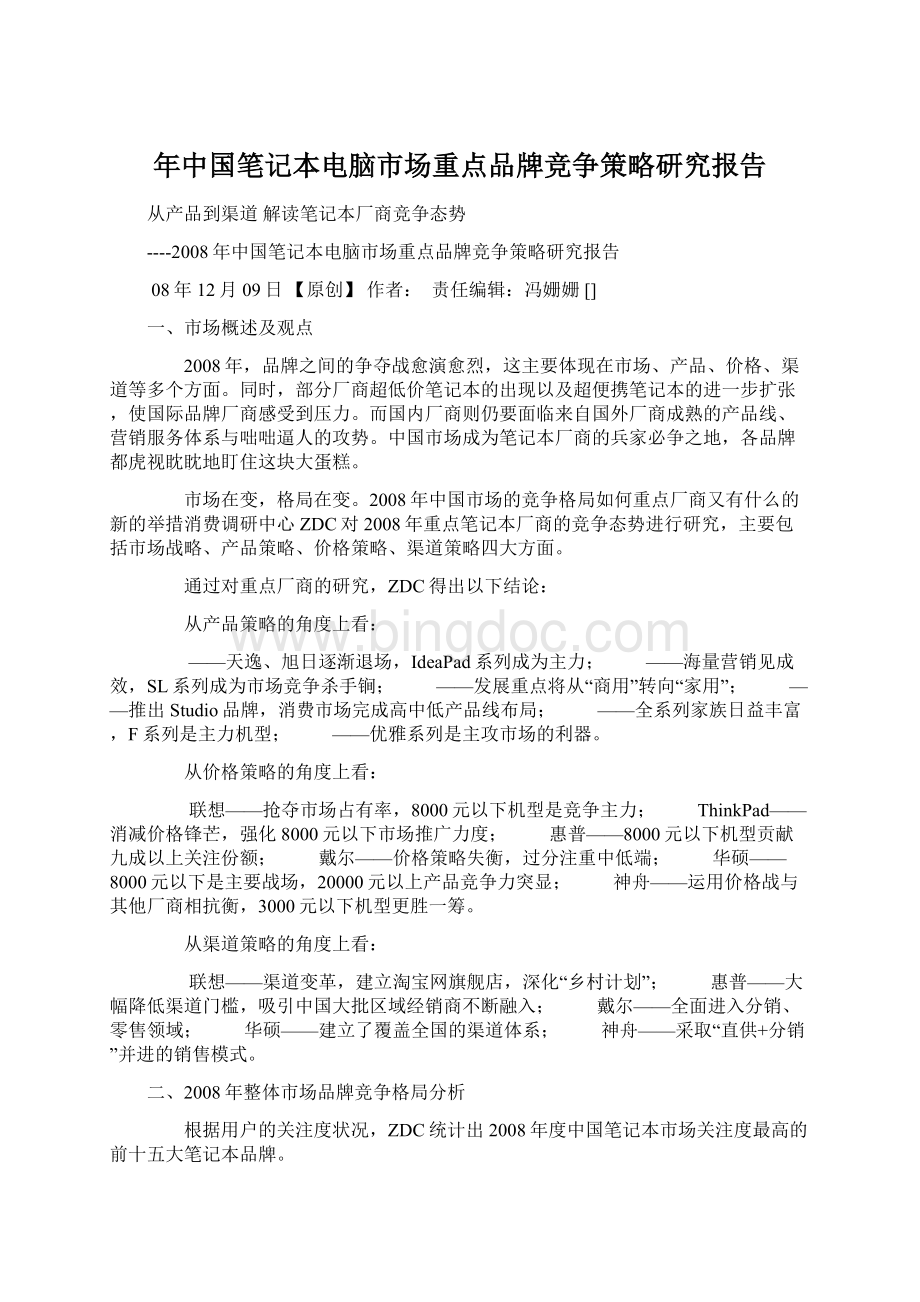

根据用户的关注度状况,ZDC统计出2008年度中国笔记本市场关注度最高的前十五大笔记本品牌。

(图)2008年中国市场最受用户关注的15大笔记本电脑品牌分布

从整体市场的格局来看,联想与惠普争夺激烈,联想以%的优势险胜惠普夺冠。

戴尔与华硕也旗鼓相当,这四大厂商的关注比例均在10%以上,累计占据了市场六成以上的比例。

神舟、位列其后,、、三大日韩系厂商面临困境,无法在中美大厂面前保持与之抗衡的竞争实力。

其他厂商表现欠佳,只能分享余下的%的关注份额。

总的来看,联想、惠普、戴尔等一线品牌厂商占据较大的市场份额。

这些厂商在产品线的丰富程度、外观设计的和多样化、营销策略的力度和新颖度、对消费者习惯和需求的把握等等各方面,都已经与二线品牌拉开距离。

ZDC认为,笔记本市场大品牌效应明显,这主要由于笔记本产品的同质化效应日益凸显,大品牌由于规模效应所具有的成本优势——产品生产和品牌营销的成本优势,使其牢牢掌握了市场竞争的主动权。

三、2008年重点厂商竞争策略分析

根据用户的关注度状况,ZDC对、、、与五大重点的厂商的竞争策略进行了分析。

(一)联想

1、市场战略

延续营销战略,“以奥运为主线,以特定赛事为补充”

体育营销是联想品牌战略的核心,也是联想全球品牌推广的重要途径。

主要采取“以奥运为主线,以特定赛事为补充”的策略,通过整合传播,使全球受众对联想的注意力持续上升,从而推动联想品牌的稳步发展。

2008年联想作为奥运TOP赞助商,进一步提升了消费者对其品牌的关注。

双品牌战略,启动和IdeaPad两大品牌切换

2008年联想采取了双品牌策略,即发布了面向全球市场的消费品牌Idea,正式宣布进军全球消费PC市场。

在方面,商用笔记本使用ThinkPad,消费笔记本使用IdeaPad。

Lenovo将仅作为公司母品牌,而产品品牌只保留面向行业、大企业客户等商用市场的ThinkPad系列及面向消费市场的IdeaPad系列。

推出ThinkPadX300,维持高端市场形象

2008年3月,联想推出了ThinkPadX300超轻薄。

X300是一款英寸宽屏笔记本,集成了业界最先进的技术,其最薄之处仅为毫米,最轻重量仅为公斤。

该产品的推出维持了联想的高端品牌形象,进一步提升了联想的品牌号召力。

降低ThinkPad产品售价,打入低端市场

2008年,联想把ThinkPad的纯高端定位,通过不同系列延展出了覆盖中端市场的价格,逐渐将高高在上的ThinkPad拉向大众。

这主要表现在两大方面:

一方面,ThinkPad原有机型的价格出现下降。

从2008年5月份起,ThinkPad就开始对R、X、T三大系列进行价格调整,其中R、X降势明显。

R系列爆出了首款3999元的笔记本,创下了ThinkPad历史新低价。

X系列也是出现了历史性的价格突破,基于SantaRosa平台的X61售价跌至了7500元的低价。

另一方面,联想推出低价ThinkPadSL系列进军低端市场。

双管齐下,推出IdeaPadS10、S9进军超便携市场

2008年8月4日,联想正式进军“Netbook”(上网本)市场,发布了采用英寸屏幕的联想IdeaPadS9和采用英寸屏幕的联想IdeaPadS10。

联想的加入将使上网本市场的战况加剧,其凭借着较强的品牌影响力,成为超便携笔记本市场上的强有力的竞争者。

2、产品策略

(1)

厂商推广:

天逸、旭日逐渐退场,IdeaPad系列是主力

(图)2008年与2007年联想主流机型产品线及产品数量分布

数据显示,2008年IdeaPad系列作为联想进军消费市场的产品,是联想的主推机型,市售主流产品数量达到了42款。

定位于商用市场的昭阳系列,主流产品数量为26款。

3000系列、旭日系列、天逸系列的产品数量相当。

通过调查,ZDC认为:

在2008年市场上,联想原先在市场中叱咤风云的旭日、天逸系列已经日渐稀少,取而代之的是IdeaPad与3000两位主角登场,联想的市场竞争也主要集中在这两大系列中。

用户关注:

IdeaPad功不可没,占据六成关注份额

(图)2008年联想不同系列关注比例分布

作为联想的主推机型IdeaPad也为其带来了更多的关注度。

数据显示,IdeaPad占其总关注比例六成以上的比例。

联想3000系列早先是向欧美市场推出的,如今转向国内市场,整体设计也有不小的改变,再加上渠道的力推以及出色的性价比,使得联想3000系列成为迎合大众需求的新机型,市场知名度逐步提升。

天逸系列获得%的关注比例,旭日与昭阳系列的用户关注度依次减少。

通过调查,ZDC认为:

联想在2008年度能成为关注度最高的笔记本品牌,IdeaPad功不可没。

3000系列、天逸系列也为其带来了较多的关注度。

竞争力调查:

强化消费类业务,IdeaPad、3000系列竞争力突显

本次通过平均单款产品关注度贡献率这一指标来分析不同系列联想笔记本的竞争力状况。

即平均单款产品关注度贡献率=某系列获得的用户关注比例/某系列产品数量。

(图)2008年联想不同系列笔记本单款产品关注度贡献率

数据显示,IdeaPad系列的竞争力突出,平均单款产品的关注度贡献率达到%。

其次是3000系列。

天逸系列、旭日系列、昭阳系列的单款产品的关注度贡献率均不到1%。

综上所述:

2008年联想主要是加强产品线规划、补足产品线不足,同时强化联想自身品牌营销,提升新消费类品牌Ideapad的影响力。

这一方面是由于对手、的销售增长较快,联想在中国的市场份额正遭到冲击。

另一方面,在商用产品拉力不大、经济不景气的影响下,强化消费类业务有望使联想保持市场竞争力。

(2)

厂商推广:

五大系列全面覆盖,拓展中小企业市场

(图)2008年与2007年ThinkPad主流机型产品线及产品数量分布

2007年,ThinkPad的产品线划分更加清晰,从高端到中端,T、X、R三大系列各守其位。

但在2008年,这一格局发生变动,R系列的产品数量缩减,SL系列产品亮相。

这主要是由于R系列面向基础商务市场,即中小企业和商务个人。

但在定价和功能上,R系列并不能完全满足中小企业用户的需求,特别是小型企业。

因此推出为中小企业用户量身定做的SL系列,满足中小企业用户的需求。

数据显示,2008年定位于商务便携的X系列是ThinkPad的主推机型,占据其产品总量三成以上的比例。

T系列与SL系列产品数量相当,R系列与W系列的产品数量较少,均在10款以下。

通过调查,ZDC认为:

2008年,ThinkPad对商务市场形成充分覆盖。

并将把ThinkPad的纯高端定位,通过不同系列延展出了覆盖中端市场的价格。

据联想集团广东大区Think业务处总监刘辛一介绍,2008年前三季度,ThinkPad在中国区的销售量同比增长%,超过了业界的平均水平。

用户关注:

SL系列占据%关注比例

(图)2008年ThinkPad不同系列关注比例分布

2008年,联想推出了低价的SL笔记本系列。

目前,最低一款SL笔记本在中国市场的价格只有4000多元。

凭借ThinkPad高高在上的名气,再辅以有杀伤力的价格,该系列在市场上颇受用户的关注,占据ThinkPad总体关注度%的关注比例。

其次是X系列与T系列,分别获得%、%的关注比例。

竞争力调查:

海量营销见成效,SL系列成为市场竞争杀手锏

注:

平均单款产品关注度贡献率=获得的用户关注比例/产品数量。

(图)2008年ThinkPad不同系列笔记本单款产品关注度贡献率

SL系列虽然产品数量仅有20余款,但是却为其带来了高达47%以上的关注份额,该系列在市场上竞争力明显高于ThinkPad其他系列机型。

可以看出,ThinkPad历来是高端商务笔记本的形象,而随着低价笔记本市场的火爆,ThinkPad也开始走向大众化,面向中低端用户的SL系列成为其在市场竞争中的重要杀手锏。

由此可见,联想的海量营销有一定的成效。

综上所述:

ThinkPadW、T、X、R、SL等五大产品系列和Ideapad是联想在市场上的重头兵,这些产品为联想立下了汗马功劳。

另外,随着联想的产品全面化布局,其在笔记本市场上的业绩将一步步攀升,海量营销策略也起到了推动性的作用。

3、价格策略

(1)

抢夺市场占有率,8000元以下机型是竞争主力

(图)2008年与2007年联想不同价位段数量分布

数据显示,8000元以下是联想的主攻领域,分布的产品数量占据了其产品总量近3/4的比例。

8001-20000元之间的产品数量为24款。

20000元以上分布的产品数量较少。

(图)2008年联想不同价位段关注比例分布

调查显示,联想有九成以上的关注比例是来自8000元以下的笔记本,其他价位区间产品的关注度累计不到10%。

(图)2008年联想不同价位段笔记本单款产品关注度贡献率

注:

平均单款产品关注度贡献率=获得的用户关注比例/产品数量。

联想8000元以下笔记本的平均单款产品关注度贡献率遥遥领先与其他价位的产品。

可见,此价位段的产品是联想的市场竞争主力。

ZDC认为,联想加大在8000元以下市场的推广力度,目的是抢夺市场占有率,因为联想的竞争对手、的销售增长较快,联想面临着很大的挑战。

(2)

消减价格锋芒,强化8000元以下市场推广力度

(图)2008年与2007年ThinkPad不同价位段数量分布

相较2007年,2008年ThinkPad在各价位段的产品分布相对均衡。

另外,之前ThinkPad一直定位在高端商务应用,2007年12001-2000元分布的产品数量最多。

但在2008年,ThinkPad强化了在8000元以下市场的推广力度,使得该价位段产品在市场上分布的产品数量最多,而价格越高的产品分布的产品数量越少。

(图)2008年ThinkPad不同价位段关注比例分布

虽然ThinkPad各价位段的产品分布数量相当,但是关注度却存在较大的差异。

8000元以下产品占据了六成以上的关注比例,其次是8000-12000元产品,获得%的关注比例。

(图)2008年ThinkPad不同价位段笔记本单款产品关注度贡献率

注:

平均单款产品关注度贡献率=获得的用户关注比例/产品数量。

2008年ThinkPad业务运作上有比较大变化,海量营销策略也开始发力,以往的ThinkPad产品价格多在8000元以上,但现在很多产品都在7000元以下,产品更丰富,用户的选择范围更广。

同时也使其8000元以下产品的竞争力迅速提升。

但是需要指出的是,一直占据高端市场的ThinkPad突然价格下滑,可能会威胁到其高端品牌的形象,如何能让消费者理解并接受新的ThinkPad,是面临着一大挑战。

4、渠道策略

本次ZDC主要对2008年联想的渠道变革进行分析。

这主要体现在两大方面:

变革一:

联想向学习,借鉴其直销模式,跳过中间渠道,在B2C淘宝网建立旗舰店,以抢夺市场占有率。

联想将淘宝网作为超便携笔记本的首发阵地,在淘宝网上发布了联想史上最低价的IdeaPadS9笔记本,标价仅2799元。

变革二:

联想为了进一步扩大在农村市场的占有率,正在全面深化“乡村计划”,计划建设5000家左右的农村代销点,售后服务将要覆盖到10万-30万个行政村。

(二)

1、市场战略

轻薄市场“双拳出击”,推出惠普Min与Voodoo

如今,轻薄市场呈现出两极分化的格局。

惠普则紧跟着市场发展的步伐,在轻薄市场也采取了“双拳出击”的策略,即推出惠普Min与易PC比拼,而新发布的Voodoo超轻薄笔记本则挑战MacBookAir。

深化“掌控个性世界”品牌理念,大打个性牌

中国惠普信息产品集团(PSG)副总裁兼总经理张永利表示:

惠普2008年消费类产品的策略是“深化个性风格市场,产品360度全面扩充”。

2008年,惠普将发展的重点依然锁定在消费市场。

在春季召开的消费类发布会上推出了四大系列新品,包括惠普首款英寸笔记本Paviliondv3000、首次在中国推出的涂鸦特别版HPPaviliondv2807、酒红色笔记本HPPaviliondv6800和采用高敏感度触摸屏技术的HPaviliontx2000。

另外,在2008年6月10日德国柏林举行的惠普移动技术峰会上,惠普推出了多款消费类笔记本,包括HPPaviliondv4、dv5和dv7等主打娱乐的笔记本系列,同时亮相的还有四个系列的CompaqPresario笔记本——CQ20、CQ45、CQ40和CQ50。

发力中小企业,启动“全程助力”计划

张永利表示:

“中小企业是惠普重点发展的方向,希望2008年是中小企业年。

”2008年3月,惠普推出针对中小企业用户的“一年智选在于春”的春季促销活动,该活动是惠普在2007年12月推出的“全程助力”计划的深化与落实。

2、产品策略

厂商推广:

发展重点将从“商用”转向“家用”

(图)2008年与2007年惠普主流机型产品线及产品数量分布

2007年,惠普笔记本中商用机型数量占据了近七成的比例。

2008年,商用Compaq系列分布的产品数量为51款,仅占据了近四成的比例。

而家用CompaqPresario“自由人”系列与家用Pavilion“畅游人”系列推广力度加大,产品数量增加到了35款与28款。

可见,2008年惠普笔记本的发展重点从“商用”转向“家用”。

用户关注:

家用"自由人"系列占据近四成份额

(图)惠普不同系列笔记本关注比例分布

虽然商用Compaq系列依然在惠普笔记本中所占数量居多,但是从关注度的角度上,消费者关注的目光集中在家用CompaqPresario“自由人”系列,占据近四成的关注比例,这主要是该系列中分布着惠普的经典产品V3000以及市场新宠CQ系列。

竞争力调查:

家用"自由人"系列是市场竞争

(图)2008年惠普不同系列笔记本单款产品关注度贡献率

注:

平均单款产品关注度贡献率=获得的用户关注比例/产品数量。

数据显示,惠普家用CompaqPresario“自由人”系列平均单款产品的关注度贡献率最高,商用Compaq与家用Pavilion“畅游人”系列所占比例相当。

总的来看,2008年,惠普的发展重点从“商用”转向“家用”,继续锁定消费类市场,以增强在市场上的核心竞争力。

家用CompaqPresario“自由人”系列优势突显,成为市场竞争先锋。

3、价格策略

8000元以下市场依然是的主要阵地

(图)2008年与2007年惠普不同价位段数量分布

通过对2008年与2007年数据的对比,可以看出两个方面:

一方面,与2007年市场格局一样,2008年8000元以下市场依然是惠普的主要阵地。

另一方面,惠普在2008年加大了在8000元以下市场的投入力度,产品数量激增。

而8000-12000元、元、20000元以上市场分布的产品数量依次减少。

(图)2008年惠普不同价位段关注比例分布

从用户的角度上看,处于8000元以下的惠普笔记本更受用户的青睐,占据其九成以上的关注比例。

8000-12000元、元、20000元以上累计关注度不到10%。

(图)2008年惠普不同价位段笔记本单款产品关注度贡献率

注:

平均单款产品关注度贡献率=获得的用户关注比例/产品数量。

综合来看,惠普8000元以下笔记本的竞争力突出,平均单款产品的关注度贡献率接近%。

这也从侧面反映出,惠普在消费市场采取了积极的价格竞争策略。

其次是8000-12000元,而元、20000元以上的市场竞争力较弱。

4、渠道策略

在渠道方面,2008年惠普也有新的举措。

从2008年上半年始,惠普宣布大幅降低渠道门槛,吸引了中国大批区域经销商不断融入到惠普的渠道体系。

9月份,惠普在香港宣布其在亚太地区的扩张计划,将在1000多个城市建立7500家新的零售合作商店,其中将有200家新型的惠普体验店。

(三)

1、市场战略

品牌布局:

推出首个中文品牌,Studio新消费品牌亮相

2008年1月,戴尔在进入中国市场10年后,宣布将“Vostro”品牌的中文名称命名为“成就”,这是戴尔首个中文品牌名称,该品牌产品主要面向中小企业。

可见,戴尔开始加大在中小企业市场进攻力度,企图全面占领这一市场。

2008年6月27日,戴尔重拳出击,发布了新的消费产品品牌“Studio”,Studio品牌的推出,使戴尔的消费产品线更加完善。

Studio的定位在XPS和Inspiron之间,Studio主打戴尔消费主流市场,Inspiron主打低端低价位市场,XPS依然走高端娱乐路线。

渠道大变革,销售模式呈现多样化

戴尔销售模式已经呈现出了多样化的雏形。

戴尔在营销渠道已拓展为四条腿走路:

一是网上购物,二是电话购物,这两项是其传统的直销业务。

三是直接购买,四是与零售伙伴合作,扩展渠道。

继去年打破直销模式后,戴尔向分销领域快速转身,据悉,戴尔已经与神州、和雍、恒昌、华夏同正等渠道商签约。

在卖场方面,戴尔也与宏图三胞、国美、苏宁3C卖场建立了直接的供货关系。

另外,在淘宝网建立了首个“戴尔淘宝官方旗舰店”。

戴尔首款上网本国内上市,与展开竞争

戴尔首款上网本VostroA90开始在内地市场销售,售价为2899元。

与竞争对手华硕、宏碁同类型产品价格相当。

在众多品牌中,华硕和宏碁先下手为强,其产品型号也更多,市场占有率较其他品牌也占据优势。

虽然戴尔的上网本姗姗来迟,但是和其他厂商主要定位消费市场不同,戴尔将这款上网本定位在商务市场,主要为满足中小企业及政府教育客户的移动商务需求。

2、产品策略

厂商推广:

推出Studio品牌,消费市场完成高中低产品线布局

(图)2008年与2007年戴尔主流机型产品线及产品数量对比

2007年,戴尔旗下的产品系列包括,面向个人消费者的Inspiron系列、面向中小企业的Vostro系列、面向大型企业的Latitude系列以及面向游戏玩家的XPS系列。

2008年,戴尔的产品线格局有新的变化。

一方面,戴尔在消费市场的产品布局更加完善,增加了新的消费系列——Studio。

另一方面,Vostro与Inspiron的投入力度加大,Vostro系列仍是主力机型,有21款产品分布。

Inspiron系列的产品数量增加到9款,XPS系列的数量基本持平,Latitude系列的产品数量锐减。

用户关注:

Inspiron、Vostro旗鼓相当

(图)2008年戴尔不同系列关注比例分布

由于厂商对Inspiron系列与Vostro系列的大力推广,也使得这两类产品获得了较高的用户关注度。

Inspiron系列占据38%的关注比例,Vostro系列获得%的关注比例。

其他系列产品的关注度均不到10%。

竞争力调查:

Inspiron、Studio、XPS三大消费系列产品最具竞争力

(图)2008年戴尔不同系列笔记本单款产品关注度贡献率

注:

平均单款产品关注度贡献率=获得的用户关注比例/产品数量。

2007年,戴尔已经在消费笔记本市场整装待发,其推出的消费级产品数量超过了以往任何年份。

2008年,戴尔的推广重点依然是消费产品,Inspiron、Studio、XPS系列三大消费机型成为戴尔最具竞争力的产品。

综上所述:

2008年,Studio品牌的推出使戴尔消费产品线定位更为清晰。

Studio的定位介于XPS和Inspiron之间,Studio、Inspiron、XPS、这三大系列共同成为戴尔消费类产品的“三大支柱”。

3、价格策略

价格策略失衡,过分注重中低端

(图)2008年与2007年不同价位段数量对比

戴尔通过低价战略来扩大了其与竞争对手的产品价格差,使得8000元以下的中低端市场成为其主攻领域,2008年8000元以下的产品显着增加,达到了35款。

12000元以上产品的推广尚有不足,虽然2008年数量有所增长,但是分布数量依然较少。

可见,戴尔出现价格策略的失衡:

过分注重中低端,而高端产品数量少。

(图)2008年戴尔不同价位段关注比例分布

从用户关注的角度上看,处于8000元以下的笔记本占据其八成以上的关注比例。

其次是8001-12000元之间的产品,获得%的关注比例。

价格越高的产品所获的用户关注度越低,12000元以上产品的关注度仅有%。

(图)2008年戴尔不同价位段笔记本单款产品关注度贡献率

注:

平均单款产品关注度贡献率=获得的用户关注比例/产品数量。

调查显示,戴尔8000元以下笔记本的竞争力突出,平均单款产品的关注度接近%。

价格越高的产品的竞争力越低,8000-12000元、12000元以上的竞争力依次降低。

4、渠道策略

自去年销售模式变革后,2008年戴尔全面进入分销、零售领域。

4月份,戴尔在中国宣布正式推出基于直接模式的商用产品合作伙伴计划,在中国计划招募的渠道包含两种:

行业授权合作伙伴与商用产品授权经销商。

戴尔预计在2008年内将拓展1000家合作伙伴。

在卖场方面也有新的动作,戴尔与宏图三胞、国美、苏宁3C卖场建立了合作关系。

借助这些家电卖场,能够迅速切入到终端市场。

9月份,戴尔在国内发起商用战略推广活动,启动中小企业

升级会员

升级会员