我国矿产资源分析.docx

《我国矿产资源分析.docx》由会员分享,可在线阅读,更多相关《我国矿产资源分析.docx(27页珍藏版)》请在冰点文库上搜索。

我国矿产资源分析

我国矿产资源分析报告

一、我国矿产资源概况和特点

(一)概况

新中国成立60多年来,开展了大规模矿产地质勘察工作,取得了巨大成

就,现已发现的矿产有171种,探明有一定数量的矿产有158种,其中石油、天然气、煤、铀、地热等能源矿产10种,铁、锰、铜、铝、铅、锌等金属矿产54种,石墨、磷、硫、钾盐等非金属矿产91种,地下水、矿泉水等水气矿产3种,探明储量潜在价值居世界前列,是世界上矿产资源最丰富、矿种齐全配套的少数几个国家之一。

其中,煤炭查明资源储量居世界第3位,铁矿

居第4位,铜矿居第3位,铝土矿居第5位,铅锌、钨、锡、锑、稀土、菱镁矿、石膏、石墨、重晶石等居第1位,原油和天然气产量分别居世界第5位和第11位,原煤、铁矿石、钨、锡、锑、稀土、菱镁矿、石膏、石墨、重晶石、滑石、萤石开采量连续多年居世界第一。

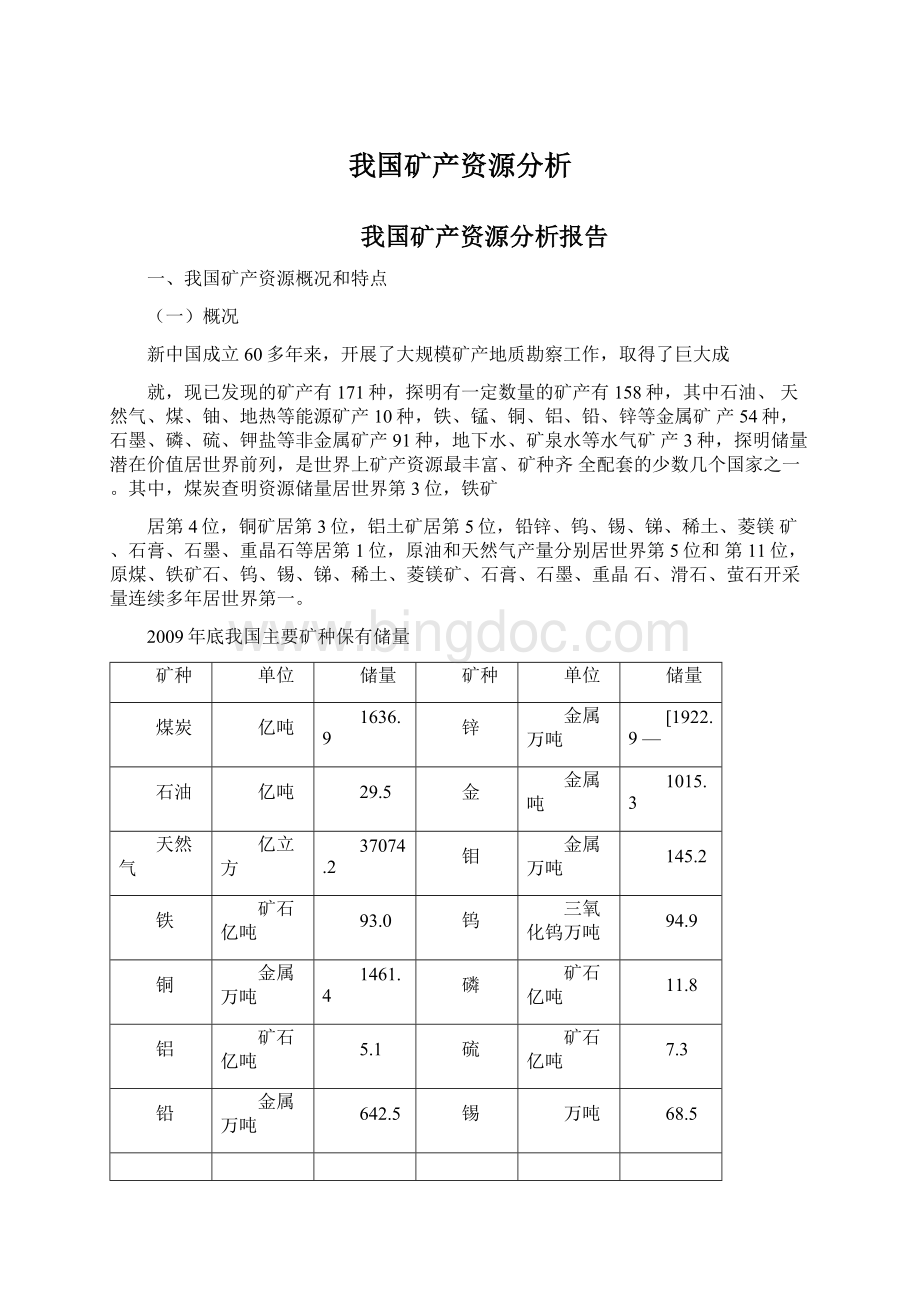

2009年底我国主要矿种保有储量

矿种

单位

储量

矿种

单位

储量

煤炭

亿吨

1636.9

锌

金属万吨

[1922.9—

石油

亿吨

29.5

金

金属吨

1015.3

天然气

亿立方

37074.2

钼

金属万吨

145.2

铁

矿石亿吨

93.0

钨

三氧化钨万吨

94.9

铜

金属万吨

1461.4

磷

矿石亿吨

11.8

铝

矿石亿吨

5.1

硫

矿石亿吨

7.3

铅

金属万吨

642.5

锡

万吨

68.5

2010年我国新增查明资源储量

矿种

单位

储量

矿种

单位

储量

煤炭

亿吨

2115

锌

金属万吨

372

石油

原油亿吨

11.0

金

金属吨

475

天然气

亿立方

6384

钼

金属万吨

:

271「

铁

矿石亿吨

36

钨

三氧化钨万吨

53

铜

金属万吨

258

磷

矿石亿吨

10.74

铝

矿石亿吨

2.0

硫

矿石万吨

:

264

铅

金属万吨

336

锡

万吨

11

(二)矿产资源地区分布

我国地质发育的特点,决定了我国矿产资源地区分布的不均衡性。

以我国三列东西走向山脉为例:

天山一阴山及秦岭构造带在历次造山运动中,均受到岩浆活动的影响,形成了以稀土、镍、铬、铜、钼、铅锌、金、铁等为主的多种金属矿带;南岭构造带则成为我国著名的钨、锑、锡、铅、锌、汞等有色金属矿带。

从主要矿种来看,目前我国煤炭北方17省区占89%,南方14省区只占11%。

其中,山西、陕西、内蒙古三省区占全国的70%以上,云南、贵

州、四川三省则占南方煤炭总储量的88%。

全国1/2以上的铁矿集中在辽

宁、河北、四川三省;铬矿则主要分布在西藏和新疆。

磷矿资源的79%集中

在湖南、湖北、云南、贵州、四川5省;铜矿主要集中在江西、西藏、云

南、甘肃等地区。

铝土矿主要分布在山西、河南、广西、贵州地区;铅锌矿主要分布在滇西、川滇、西秦岭、祁连山、内蒙古狼山和大兴安岭、南岭等五大成矿集中区;钨矿主要集中在湖南、江西地区,钼矿主要集中在陕西、河南、吉林地区;锡锑矿主要分布在湖南、云南、广西等地区,稀土主要集中在内蒙、江西、四川地区;陆上石油分布在黑龙江、山东、河北、新疆等少数省区。

据统计,我国铁、锰、铜、铝、锌、钨等15种重要的金属矿产资

源中,有37%分布在西部地区,38.8%分布在中部地区,而经济发达的东部地区仅拥有其中的24.2%。

青海省有37种矿产的储量居全国前10位、居首位的就有8种,其中,全国探明储量78%的锶和一半以上的盐矿分布在柴达木盆地。

新疆则拥有全国99%的稀有金属铍和80%的石棉。

(三)、矿业资源的主要特点我国矿产资源既有优势,也有劣势。

优劣并存的基本态势主要表现在以下几个方面:

1、矿产资源总量丰富,人均资源相对不足我国已查明矿产资源总量占世界总量的12%,其潜在价值居世界前三,但人均占有量很低,仅为世界人均占有量的53%。

如石油资源的人均占有量只

有世界人均的11%,天然气不足5%,化石资源(包括石油、煤炭、天然气)只有世界人均占有量的58%,为世界第53位,居于世界中档水平。

2、矿产质量贫富不均,贫矿多,富矿少,开发利用难度大

我国铁矿平均品位为33.5%,比世界平均品位低10%以上;锰矿平均品位22%,而世界平均品位为48%;铝土矿以一水硬铝石为主,三水铝石和一水软铝石较少;铜矿品位大于1%的储量仅35%,而大于2%的仅占6%左右,平均品位0.87%;磷矿平均品位仅16.95%,富矿少,且胶磷矿多,选矿难度大。

在矿床规模上,中小型矿床所占比例较大,不利于规模开发。

矿床规模大的矿产仅有钨、锡、钼、锑、铅锌、镍、稀土、菱镁矿、石墨、北方煤炭等。

一些重要矿床规模以小型为主,如铁、铜、铝、硫铁、南方煤等,大型超大型矿少,单个矿区难以形成规模开发。

此外有些大中型矿床分布于西部边远地区,开发利用难度极大,如西藏的铬矿等。

3、共生伴生矿多,单矿种矿床少,分选冶炼困难,综合利用水平较低我国由于地质条件复杂,成矿的叠加作用比较显著,很多矿床都是由多种矿物共生或伴生组成的综合性矿床,尤以内生金属矿床最为突出。

例如:

我国的钒矿储量居世界首位,但91%的钒分散在其它矿床之中,以钒为主的矿床仅占9%。

我国的银有2/3是铅锌矿的伴生矿,独立银矿极少,铜矿中单一铜矿只占27.1%,而综合型的共伴生铜矿占了72.8%,以共伴生矿形式生产出的汞、锑、钼的资源储量分别占到各自资源总资源储量的20%-33%。

二、我国主要金属矿产资源供需形势改革开放以来,我国国民经济以年均约10%的速度高速增长。

经济的高速增长必然带来矿产资源的巨大消耗,特别是上世纪90年代以来,我国对矿产资源的消耗速度呈现加速的趋势。

我国矿产资源总量大,但人均少、禀赋差,大宗、支柱性矿产不足,经济社会发展的阶段性特征和资源国情,决定了矿产资源大量快速消耗态势短期内难以逆转,资源供需矛盾日益突出。

1、我国主要金属矿产资源产量、消费量快速增长目前,我国资源消费量居世界第一,已成世界最大的钢和有色金属消费国。

2010年,因固定资产投资稳步增长,我国钢材和有色金属消费量高于2009年。

2010年,钢材消费6亿吨,同比增长6.1%,精铜表观消费747万吨,同比增长3.78%,这是在2009年同比大幅增长39.85%的高基数下实现的,显示国内铜消费形势依然强劲;铝锭表观消费1602万吨,同比增长11.92%,显示国内铝锭消费形势依然稳健;铅表观消费414万吨,同比增长10.58%;锌表观消费543万吨,同比增长8.32%。

2010年,我国铁矿石(原矿)产量为10.7亿吨,比2001年2.2亿吨的产量增长了486%,消费量为16.9亿吨,进口量为6.2亿吨;铜精矿含量为127.7万吨,比2001年56.5万吨的产量增长126%,消费量为792万吨;铅精矿含量为219.3万吨,比2001年59.9万吨的产量增长266.1%;锌精矿含量为392.8万吨,比2001年157.2万吨的产量增长149.9%;锡精矿含量为7.6万吨,比2001年7.88万吨的产量下降3.6%;氧化铝为2893.9万吨,比2001年474.6万吨的产量增长509.8%。

2009年、2010年我国主要矿产品产量

产品名称

单位

2009年

2010年

增减变化

原煤

亿吨

30.5

33

8.2%

原油

亿吨

1.89

2.03

7.4%

天然气

亿立方米:

851.7

944.8

10.9%

铁矿石

亿吨

8.8

10.72

21.8%

粗钢

亿吨

5.68

6.27

10.4%

黄金

吨

313.98

340.88

8.6%

10种有色金属

万吨

2650

3153

19%

磷矿石

万吨

6021

6807

13.1%

2、对外依存度居高不下

2010年,我国共进口铁矿石6.2亿吨,比2001年9231万吨增长672%

铜矿砂及其精矿648万吨,比2001年增长186.7%;进口铝矿砂及其精矿

3036万吨,比2001年增长9387.5%;进口锌矿砂及其精矿324万吨,比2001年增长了398.5%;进口铅矿砂及其精矿161万吨,比2001年增长302.5%。

2010年铁矿石对外依存度达到64.7%,铜矿74.6%,铝矿52.7%,重要矿产资源对外依存居高不下。

2010年重要矿产品进口量

矿产品

进口量(万吨)

矿产品

进口量(万吨)

煤炭

18471

铜矿砂及精矿

646.8

原油

23931

铝矿砂及精矿

3007

铁矿砂及精矿

61848

镍矿砂及精矿

2501

锰矿砂及精矿

1158

硫磺

1050

铬矿砂及精矿

866

氯化钾

526

3、未来我国矿产资源供需形势依然严峻

随着“十二五”规划的实施,我国工业化、城市化将快速推进,我国未来

一段时间经济增长依然主要靠固定资产投资拉动,基础设施建设、城市住房建

设(保障房和商品房)和汽车交通支柱产业的发展,对主要金属要求巨大,根据它们之间的需求关系,钢铁将是主要材料;铝在建筑住房市场中占37%在汽车交运市场中占16%;铜在建筑住房市场中占到40%,在汽车交运市场中占到30%;而铅则主要用在汽车交运市场中,高达79%;锌是汽车交运市场中的主要金属之一,达50%。

金属的大规模需求将带动矿产资源市场需求强劲。

我国主要矿产资源由于支柱型矿产储量少、人均矿产资源占有率低、资源消耗增长速度大于经济增长速度,未来几年,矿产资源紧缺、品位低下的局面将不会得到好转,甚至会进一步加剧。

根据我国《2008-2015年矿产资源规划》预测,到2020年,我国煤炭消费量将超过35亿吨,2008-2020年累计需求超过430亿吨;石油5亿吨,累计需求超过60亿吨;铁矿石13亿吨,累计需求超过160亿吨;精炼铜730-760万吨,累计需求将近1亿吨;铝1300-1400万吨,累计需求超过1.6亿吨。

我国45种主要矿产中,有19种矿产将出现不同程度的短缺,其中11种(石油、天然气、铁、锰、铜、镍、硫、铝、钾等)为国民经济支柱性矿产,石油的对外依存度将上升到60%,铁矿石的对外依存度在40%左右,铜和钾的对外依存度仍将保持在70%左右。

我国主要矿产资源供需形势仍不乐观。

三、矿产业投资情况

(一)国内矿业投资情况

2009年我国矿业固定资产总投资为22350亿元,其中地质勘探业有关产业投资1066亿元,采矿业投资8093亿元,冶炼和加工业投资13191亿元。

受世界金融危机的影响矿业总体投资增势趋缓,增幅平稳下降,但投资结构发生了变化,改变前几年矿业固定资产投资一直呈现上游低、下游高的倒金字塔结构,呈现增长速度上游高、下游低的新现象。

1、采矿业投资情况

采矿业投资8093亿元,同比增长18.2%,比上年降低13.2个百分点,比全国固定资产投资平均增长30.1%的平均水平低11.9个百分点,从全年变化趋势来看,增速呈现逐渐减缓之势,从一季度的9%到上半年的24.4%,再到前三季度的17.3%。

分行业看,煤炭开采及洗选业投资3021亿元,同比增长25.9%;石油和天然气开采业投资2793亿元,同比增长4.4%;黑色金属矿采选业投资841亿元,同比增长23.9%;有色金属矿采选业投资792亿元,同比增长21.1%;其增速分别降低7.7、17.6、35.1和14个百分点;非金属矿采选业投资627亿元,同比增长49.5%,比上年加快4.1个百分点。

2、冶炼加工业

在冶炼加工方面总投资13191亿元,其中黑色金属采选和冶炼及压延加工业投资3206亿元,降低1.3%,出现负增长;有色金属采选和冶炼及压延加工业投资2202亿元,增长16.8%;非金属矿物制品业投资5948亿元,增长43.5%;石油加上、炼焦及核燃料加工业投资1835亿元,增长0.4%。

3、地质勘查业

地质勘查业有关产业(包括科学研究、技术服务)投资1066亿元,同

比增长48.5%,其中地质勘查业投资178亿元,增长101.0%。

但是勘查业固定资产投资总量还很少,仅为采矿业的2.2%,冶炼加工业的1.3%。

(二)境外矿业投资情况

1.境外矿业投资概况

截至2009年11月,我国企业境外矿产资源投资项目933例,投资方式主要是合资、合作、独资及购买股权等,涉及主体(企事业单位)300多个,项

目地点分布在70多个国家,涉及金额831.3亿美元。

2.从项目数量上看海外投资的热门矿种

在933例项目中,从项目数量上来看,可分为四个等级。

第一等级是企业境外投资项目,数量位列前三位的铜、铁和黄金,项目数量分别都有上百例,远远高出其它矿种。

其次是铅锌矿、镍矿、铝土矿、铬铁矿以及石油、天然气和煤炭等能源矿产,投资项目数量分别在50例左右。

第三等级是锰、铀、钾盐、锡、钨、锑、钽、钼、锆矿,项目数量分别在十几例左右。

其它矿种为铂、钯、钴、钛、宝石、萤石、大理石、石英、水晶、石膏、石墨等,项目数量都不多。

3.从投资金额上看海外投资的热门矿种

从933例项目的投资金额看,我们将并购案以目标公司的主营矿种进行统计,将勘查、开采项目以项目的主矿种进行统计。

则我国矿业企业境外矿产资源投资资金向目标矿种的流向亦可分为四个等级。

第一个等级为铁矿、铜矿及油气类资源,其中铁矿和油气类资源的吸资数额均在200亿美元以上,铜矿的投资金额在150亿美元以上。

排除油气类资源不谈,可以说铜矿和铁矿基本上占据了我国境外矿产资源开发投资的半壁江山。

第二个等级是铝土矿、镍矿、金矿及煤矿,投资金额均在50亿美元左右。

第三等级是铅锌矿、铬铁矿、铀矿、钾盐、钨、锰、锡、锆,投资金额分别在1亿—10亿美元之间。

其它矿种有钽、钼、锑、铂、钯、钴、钛、宝石、萤石、大理石、石英、水晶、石膏、石墨等,投资金额均在1亿美元以下。

4.从项目数量上看海外矿业投资的热门国家我们将勘查、开采项目以项目的实际勘查开采地点进行统计;并购等间接投资以目标矿业企业的所属国进行统计。

若该公司在两个以上国家设有总部,则按该公司的主营矿种总部所在地进行统计。

从项目数量上看,我国矿

业企业境外投资的热门国家是东南亚的老挝、印尼、菲律宾;亚洲的俄罗斯、蒙古;澳洲的澳大利亚;非洲的赞比亚、刚果。

具体来说,所有对象国按项目数量等级依次可分为五个等级。

我国矿业企业境外投资项目最多的国家是老挝,项目数量超过150例。

其次是澳大利亚、俄罗斯和蒙古,项目数量均超过70例。

第三个等级是印尼、菲律宾、赞比亚、刚果,项目数量在50

例左右。

第四个等级是加拿大、南非、津巴布韦、埃塞俄比亚、智利、秘鲁、吉尔吉斯斯坦、哈萨克斯坦、缅甸、朝鲜、柬埔寨、越南,项目数量分别在10—20例之间。

最后一档是美国、巴西、玻利维亚、阿根廷、墨西哥、马达加斯加、阿尔及利亚、苏丹、加蓬、巴布亚新几内亚、博茨瓦纳、尼日尔、安哥拉、伊朗、巴基斯坦、阿富汗、泰国等国家,投资项目数量均在10例以下。

5.从投资金额上看海外矿业投资的热门国家从投资金额上看,我国矿业企业境外投资最多的国家是澳大利亚、加拿大、秘鲁、加蓬,按投资金额也可以分为五个等级。

第一个等级是投资金额在100亿美元以上的国家,分别是澳大利亚和加拿大。

第二个等级是投资金额在50亿美元以上的国家,分别是南美洲的秘鲁和非洲的加蓬。

第三个等级是投资金额在10亿—50亿美元之间的国家,分别是安哥拉、苏丹、刚果、蒙古、俄罗斯、哈萨克斯坦、朝鲜、越南、菲律宾、老挝、阿富汗、伊朗及南美洲的玻利维亚。

第四个等级是投资金额在1亿—10亿美元之间的国家,分别是南非、赞比亚、津巴布韦、马达加斯加、阿尔及利亚、巴布亚新几内亚、尼日尔、博茨瓦纳、吉尔吉斯斯坦、缅甸、柬埔寨、印尼、巴基斯坦、巴西、智利、阿根廷、墨西哥、美国。

第五档是投资金额在1亿美元以下的国家,如埃塞俄比亚、泰国等。

(三)矿业投资呈现的特点

1、国内

从我国投资的总体形势、对象和产业链的各环节上来看,我国矿业投资呈现以下特点:

第一,矿业投资总额依然处于高位,但受世界金融危机的影响矿业总体投资增势趋缓,增幅平稳下降,投资结构发生了变化,改变前几年矿业固定资产投资增长速度一直呈现地质勘查业低、冶炼加工业高的倒金字塔结构,呈现增长速度上游高、下游低的新现象。

第二,从投资额的分配比例来看,采矿业和冶炼加工业占有绝对比重,地质勘探投资比重小,仅为采矿业的2.2%,冶炼加工业的1.3%。

但增长速度快,达到100%以上。

第三,从投资对象来看,无论采矿业还是冶炼加工业,绝大部分资金投向石油、天然气和煤炭资源领域,但增速有所回落,非金属矿物质和有色金属比重小,但增速快。

2、海外从我国海外矿产资源投资的对象、区域和产业链的关系来看,我国矿业国际化趋势呈现如下特点:

第一,从项目数量及企业接洽的活跃程度上来看,我国矿业国际化步伐明显加快。

虽然勘查项目的目标矿种较分散,并购目标矿种相对集中,但总体看,不论勘查还是股权收购,对铜矿和铁矿的投资都占据了我国境外矿产资源开发投资的半壁江山。

第二,矿业公司并购主要是购买澳大利亚及加拿大等成熟矿业公司的股权,由于股权并购需要的资金量巨大,因此我国境外矿业投资的大量资金流向澳大利亚及加拿大的矿业公司,对这两个国家的投资均超过百亿美元,位列各投资对象国之首。

第三,矿业公司勘查、开采、加工等境外矿业投资对象国主要是亚、非、拉等经济欠发达地区,其中境外投资项目最多的国家是老挝为首的东南亚各国,其次是非洲和拉美各国;而对于矿产资源储量丰富并且矿业开发法律较为完善的欧洲地区几乎很少涉足。

第四,投资主体呈现多元化趋势,中小企业、矿业行业外的投资集团、私营企业均参与其中。

第五,投资方式更加成熟多样,有中国独资,也有中外合作,在项目的上下游均有参与。

第六,勘查投资与矿业并购投资呈现两极分化。

在项目所处阶段上,勘查项目大多为草根阶段的风险勘查项目,开发并购的对象则主要是拥有采矿项目的采矿公司,缺乏中间阶段的项目。

四、有色金属行业企业发展情况分析

(一)有色金属采矿业

1、行业规模

2009年,我国有色金属矿采选业的企业数量达到2457家,从业人数总计46.54万人,较2008年减少了3.1万人。

行业的资产规模达到2548.67亿元,同比增长11.28%,增速比2008年下降了15个百分点。

资产扩张速度放缓。

行业的负债规模达到1202.49亿元,同比增长14.6%,增速比去年同期下降了6.1个百分点,负债的扩张速度也有所下降。

总体来说,行业的规模扩张速度呈下降趋势,特别是从业人员在减少,这与2009年有色金属行业面对的外部宏观环境是密切相关的。

2005-2009年有色金属矿采选业规模指标

单位:

个、人、亿元、%

年份

企业数量

从业人员

资产总计

增长率

负债总计

增长率

2005

1445

398445

891.31

34.11

:

469.95

24.42

2006

1688

440146

1459.05

63.7

696.9

48.29

2007

2183

492197

1813.33

24.3

868.84

24.67

2008

2539

496100

2290.3

26.3

[1048.84

20.7

2009

2457

465446

2548.67

11.28

1202.49

14.6

资料来源:

国家统计局

(2)供求状况

2009年,我国有色金属矿采选业共实现工业总产值2814.67亿元,同比增

长3.18%,增速比去年同期下降了16个百分点,生产增长显著放缓。

2005-2009年有色金属矿采选业工业产值情况

单位:

亿元、%

年份

工业总产值

增长率

2005

913.53

42.27

2006

1671.73

82.99

2007

2288.75

36.9

2008

2727.84

19.2

2009

2814.67

3.18

资料来源:

国家统计局

0

2005

2006

2007

2008

2009.

工业总产值

913.53

1671.73

2288.75

2727.84

2814.67

T—增长率

42.27

82.99

36.9

19.2

3.18

1000

500

5.65%,增速比去年同期下降了15.2个百分点,这主要是由于下游的冶炼企业面对恶劣的外部环境,纷纷采取了减产和限产的措施,导致对矿石的需求下降。

2005-2009年有色金属矿采选业销售收入情况

单位:

亿元、%

年份

销售收入

增长率

2005

902.3

48.86

2006

1714.86

90.05

2007

2239.39

30.58

2008

2705.99

20.84

2009

2859.0

5.65

资料来源:

国家统计局

虽然有色金属矿采选业的供给和需求都出现了下滑,但需求的下滑幅度略

微小于供给的下滑幅度,这从行业的产销率情况可以看出;有色金属矿采选业的产销率自2004年开始上升,在2006年达到顶峰,2007年略有下降,而2008年则出现了大幅度的下降,低于2005年的水平,而2009年企业普遍采取以销定产的策略,使得产销率比2009年有较大的提升,从而导致在行业产能过剩的情况下供给有所限制的情况。

资料来源:

国家统计局

2005-2009年有色金属矿采选业产销率

(3)财务状况

2003年起有色金属行业利润率开始逐步上升,2006年有色金属矿采选业

和冶炼及压延加工业销售利润率均达到历史高点,分别为21.25%和6.81%,

利润率相差14.44%,亦为最高水平,2007年开始逐步下行。

从历史走势看,矿采选业的利润率均显著高于冶炼及延压加工业,矿产资源成为有色金属企业的重要利润来源,拥有矿产资源增长潜力的公司具有较大的发展潜力。

(4)未来发展趋势我国有色金属矿采选业利润较高,销售利润率历年均显著高于下游冶炼及延压加工业,并且随着金属价格的上扬,这一趋势更为明显。

随着2009年价格的回升,金属产量不断创出新高,矿石依赖进口的占比不断加大。

从而利润的变化很大程度上取决于进口原材料价格的变化。

在此轮金属价格上涨过程中,精矿价格随金属价格水涨船高。

国外拥有资源优势的矿企在定价上占据主动,相较处于产业链上游的有色金属矿采选业,下游的有色金属冶炼

升级会员

升级会员