电气设备行业行业整体增长趋缓子行业表现各有千秋中报综述文档格式.docx

《电气设备行业行业整体增长趋缓子行业表现各有千秋中报综述文档格式.docx》由会员分享,可在线阅读,更多相关《电气设备行业行业整体增长趋缓子行业表现各有千秋中报综述文档格式.docx(35页珍藏版)》请在冰点文库上搜索。

业务均有较好表现。

受益于智能电网建设的铺开推广和智能

化投资比例的倾斜,二次设备厂商的业绩普遍好于一次设备

厂商。

上半年,电网调度业务、配电自动化业务、用电信息

采集系统业务均保持较快增长,上半年智能变电站建设略低

于预期,预计在下半年会有提速。

z发电侧设备板块中,“火”、“气”、“水”电业务均有回暖,

海外市场是增长引擎。

三大动力集团的传统火电业务好于

预期,营收、毛利率和新增订单均较理想。

受缺电影响,天

然气电站建设进入小高峰,带来燃气轮机和配套余热锅炉招

标的热潮。

核电业务营收增幅较小,在手订单有部分项目出

现暂缓现象,新项目审核仍处于冻结状态。

风电设备厂商受

陆地风电资源剩余受限、行业政策收紧、行业竞争加剧等因

素影响,行业进入寒冬期。

z电力电子板块受节能减排和高端装备升级政策推动,中报

业绩靓丽。

高压变频器行业维持高增长,行业竞争趋缓,价

格止跌企稳,板块内优质企业加快产业链上下游延伸,并向

超大功率与高性能产品进军。

中低压变频器行业在电梯行

业、工控类变频等领域均有较高增长,进口替代仍是进行时。

z根据各子行业2011年上半年的经营现状和未来发展趋势分

析,我们给予二次设备、中低压一次设备、电力电子等景气

度较高的子行业“优于大势”的评级,建议跟踪板块内优质

个股。

同时给予高压一次设备和风电设备“同步大势”评级。

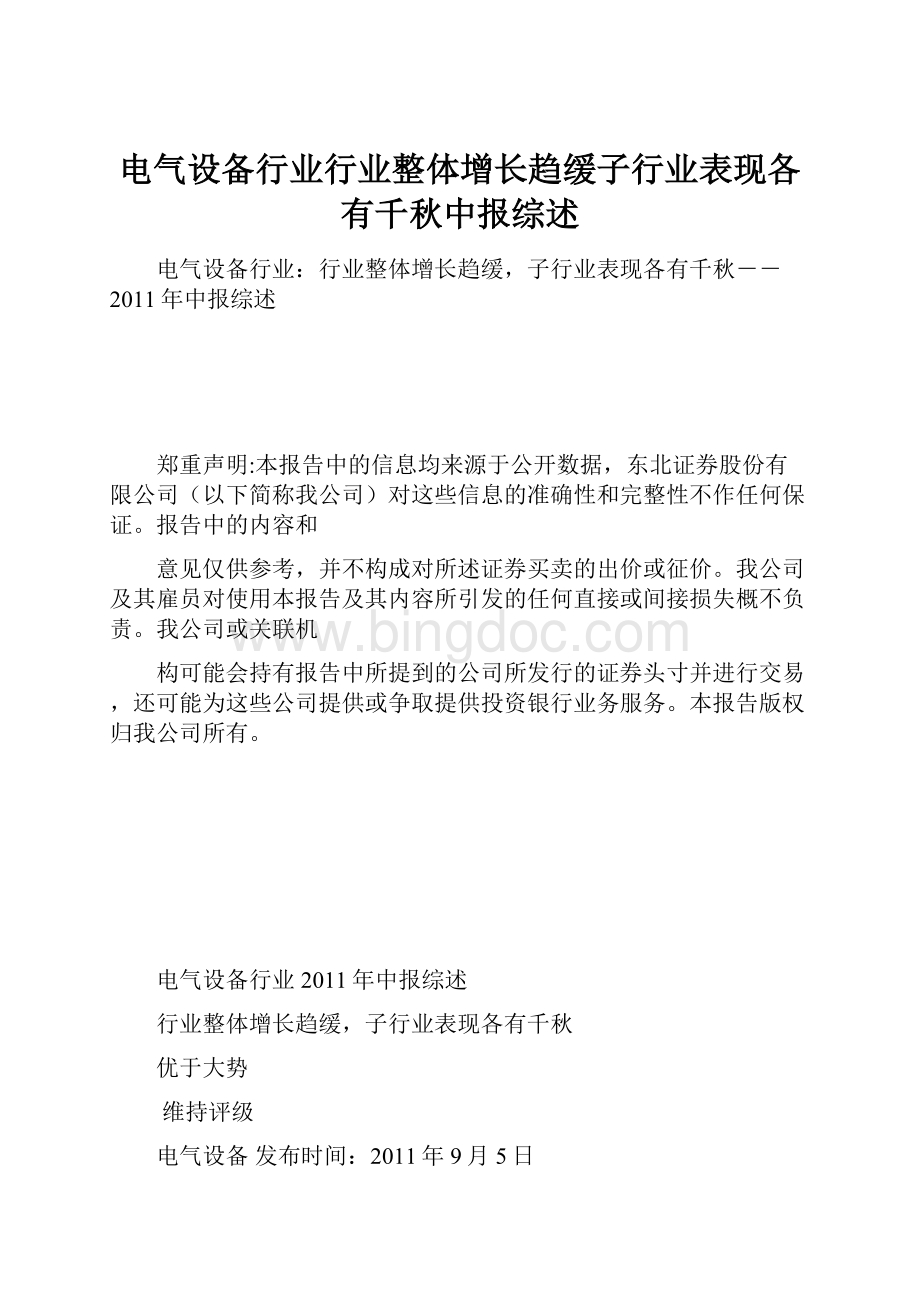

走势图

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

10-9-610-12-411-3-311-5-3111-8-28

沪深300指数电气设备指数

子行业评级

中低压主设备优于大势

输配电二次设备优于大势

电力电子(工控变频)优于大势

高压主设备同步大势

重要公司评级

东方电气推荐

正泰电器推荐

合康变频推荐

新联电子推荐

分析师:

周思立联系人:

杨佳丽

执业证书编号:

S0550511010003

TEL:

(8621)63367000-315

FAX:

(8621)63373209

Email:

yangjl@

地址:

上海市延安东路45号20楼

邮编:

200002

渐飞研究报告-//

行业研究报告

2郑重声明:

报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或征价。

1.电气设备行业2011年中报综述

目前A股上市公司2011年半年度报告已全部公布,根据WIND统计,2011年上半

年申万电气设备行业内A股上市公司整体实现营业总收入增长为14.21%,营业收入增长

为14.18%;

销售毛利率为20.7>

<

79%,同比下滑0.88%个百分点;

期间费用率为11.89%,同

比上升0.67%个百分点;

板块整体实现营业利润同比下降5.48%,利润总额同比下降

2.15%,归属于母公司股东的净利润合计下降4.13%。

由于板块内各子行业的表现差异较大,为了更好地分析行业内各子行业的经营现状

和发展趋势,我们选取了电气设备板块内107家上市公司作为样本(与申万电气设备指

数的上市公司样本略有差异),如表1所示,并分别统计了各子行业的关键财务指标,如

表2所示。

表1电气设备板块的典型上市公司样本

所属行业细分子行业子行业内典型的上市公司

高压一次设备中国西电、特变电工、天威保变、平高电气、思源电气、大连电瓷、东北电气、长高集团、三变科技

中低压一次设备置信电气、广电电气、鑫龙电器、东源电器、北京科锐、森源电气、特锐德、中能电气、中联电气、正泰电器、众业达输变电板块一次设备

电线电缆

三普药业、南洋股份、万马电缆、太阳电缆、中利科技、摩恩

电气、中超电缆、汉缆股份、金杯电工、宝胜股份、中科英华、

经纬电材、通达股份

继保及监控国电南瑞、国电南自、许继电气、四方股份、积成电子、东方电子、万力达、金智科技、中元华电、理工监测、科大智能

用电信息采集新联电子、威胜集团、三星电气、林洋电子、科陆电子、浩宁达、东软载波、福星晓程

输变电板块二

次设备

电源设备科华恒盛、科士达、鼎汉技术、奥特迅、中恒电气、动力源、科泰电源、南都电源、圣阳股份、骆驼股份

传统发电设备东方电气、上海电气、哈动力、杭汽轮B、浙富股份、华光股份、杭锅股份、海陆重工、龙源技术、燃控科技

风电行业华锐风电、金风科技、湘电股份、华仪电气、中材科技、天顺风能、泰胜风能、大金重工、吉鑫科技、银星能源

发电侧设备板

块

光伏行业东方日升、向日葵、超日太阳、横店东磁、精功科技、拓日新能、乐山电力、爱康科技、天龙光电、新大新材、奥克股份

工控变频合康变频、智光电气、九洲电气、汇川技术、英威腾、新时达电力电子板块电能质量改善荣信股份、和顺电气、恒顺电气

电机大洋电机、卧龙电气、方正电机、江特电机、金龙机电

数据来源:

WIND、东北证券

行业研究报告

3郑重声明:

表2电气设备板块各子行业2011年上半年的关键财务指标

营业收入(亿)毛利率期间费用率营业利润(亿)净利润(亿)公司名称

2011H同比2011H同比2011H同比2011H同比2011H同比

高压一次设备188.64-10.77%21.43%-2.40%16.29%3.32%10.08-59.71%10.47-54.81%

中低压一次设备93.2329.84%22.48%-3.08%9.93%-0.65%11.176.11%9.688.97%

电线电缆184.3929.43%13.38%-2.23%8.17%-0.33%8.660.81%8.152.38%

继保及监控57.3823.90%35.61%0.80%26.34%0.11%4.3319.02%6.0336.<

79%

用电信息采集34.7755.45%30.84%-9.28%18.15%-4.35%4.1915.18%4.2826.86%

电源设备41.8624.07%23.86%-1.58%13.87%-0.07%3.725.64%3.437.82%

传统发电设备750.0610.28%19.67%2.02%10.33%0.26%62.8130.71%55.0626.59%

风电行业182.77-12.83%19.80%-4.04%10.76%3.33%15.57-49.69%16.20-41.51%

光伏行业170.3955.34%24.25%-1.56%8.75%-3.32%24.9664.03%21.3762.35%

电力电子27.9140.68%43.58%2.68%21.09%0.17%5.6160.76%5.3643.05%

电机36.4817.22%18.45%-1.38%10.90%1.51%3.5113.41%3.2611.69%

2.输变电板块景气度分化明显,二次设备和配用电设备是亮点

2.1高压一次设备:

增长乏力,毛利率下滑明显,费用率控制难度较大

本统计口径中,高压一次设备板块主要指生产220kv及以上电压等级的变压器、开

关、互感器、绝缘子等设备厂商,未包含电缆企业。

我们选取典型上市公司共9家作为

统计样本,如表3所示。

高压一次设备板块是整个输变电领域中承受业绩压力最大的子行业。

报告期内,板

块整体实现营收收入188.64亿元,同比下降10.77%;

板块综合毛利率为21.43%,同比下

降2.4%个百分点;

期间费用率为16.29%,同比上升3.32%个百分点;

毛利率下滑和期间

费用上升均较明显。

板块实现营业利润10.08亿元,同比下降幅度为59.71%,大于营收

下降幅度;

实现扣除非经常性损益后的净利润为6.87亿,同比下降62.23%。

对此,我们

作以下分析:

表3高压主设备2011年中报业绩汇总

营业收入(万)毛利率期间费用率营业利润(万)扣非后净利润(万)

公司名称

中国西电501,261-24.59%20.89%-4.48%19.01%5.17%7,983-87.37%1,649-97.03%

特变电工820,098-6.35%22.22%-0.40%12.77%2.68%75,353-30.86%64,<

793-27.12%

天威保变291,075-12.06%17.01%-0.92%15.27%4.05%11,249-75.33%1,492-93.04%

平高电气102,05249.45%12.38%-9.94%20.77%-6.37%-8,168282.78%-8,060310.30%

思源电气77,4655.63%36.20%-7.54%27.29%1.74%7,212-71.48%4,971-53.22%

大连电瓷24,008-17.57%35.76%-1.99%27.14%1.86%1,853-33.56%1,536-33.21%

东北电气14,573-0.45%29.30%2.63%28.51%3.93%1,999683.03%-665-1301.68%

长高集团15,296-5.13%39.17%2.74%16.14%1.68%3,152-3.42%2,8674.67%

三变科技40,567-1.22%20.50%-2.66%18.26%3.27%145-94.87%142-93.82%

Total1,886,394-10.77%21.43%-2.40%16.29%3.32%100,7<

79-59.71%68,725-62.23%

资料来源:

巨潮资讯网、东北证券

4郑重声明:

(1)主干网(220-750kv)已比较完善,投资建设速度趋缓。

2011年输配电行业整体发

展增速同比2010年略有提高,2011年1-6月电网基本建设投资完成额为1290亿,

同比增长6.26%。

但220千伏及以上的主干线建设投资较为疲软,截止2011年6

月底累计完成的新增220千伏及以上变电设备容量为8933万千伏安,同比减少860

万千伏安。

(2)上半年特高压交流项目的审批工作推进较慢。

上半年特高压交流低于预期,国网年

初工作会议上力争7条特高压交直流线路获批,但实际情况来看,仅锡盟-南京、蒙

西-长沙、溪洛渡-浙西、哈密-郑州这四个项目拿到发改委的批条,获准开展前期工

作。

部分特高压直流输电工程的审批速度超预期,但因建设周期较长的关系,相关

上市公司预计要到2012年才有明显受益。

(3)毛利率同比下滑有生产周期滞后的因素,预计下半年略有改善。

由于变压器和开关

设备生产交付相比订单获取的时点有滞后效应,2010年上半年集中实现销售的大型

工程合同多为2009年签订,当时的量和价格都处于较高的水平;

而2011年上半年

实现收入的订单主要集中于2010年下半年获得的订单,当时的市场竞争以价格竞

争为主要表现形式,行业产能相对过剩,变压器、开关等产品的单价均有较大幅度

的降低。

从2011年上半年的四次集中招投标采购来看,虽然产品价格略有回升,

但仍然运行在低位;

高压主设备公司的业绩在下半年或有小幅回升,但总体形势仍

不容乐观。

(4)原材料价格和费用率控制的压力均较大。

原材料方面:

主要基础原材料如铜、铝、

钢材等价格上半年一直处于高位运行状态,导致营业成本上升,挤压了利润空间。

费用率方面:

劳动力成本居高不下,对于地处发达大城市的公司如思源电气等尤其

带来了较大的降本增效压力。

2.2中低压一次设备:

增长较快,受农配网改造和城市基建拉动明显

本统计口径中,中低压一次设备板块主要指生产110kv及以下电压等级的变压器、开

关、电容器、电抗器、互感器等设备制造商和分销商,未包含电缆企业。

我们选取典型

上市公司共11家作为统计样本,如表4所示,其中,正泰电器是低压电器子行业的风向

标,众业达是中低压电气产品分销商,其余9家公司的业务主要集中在10-110kv电压等

级的中压电气产品的制造。

中低压一次设备板块是输变电一次设备领域中表现较好的子行业。

报告期内,板块

整体实现营收收入93.23亿元,同比增长29.84%;

板块综合毛利率为22.48%,同比下降

3.08%个百分点(主要受置信电气和正泰电器这两个权重个股的拉低效应);

期间费用率

控制得较好,为9.93%,同比下降0.65%个百分点;

板块实现营业利润11.17亿元,同比

增长6.11%;

实现扣除非经常性损益后的净利润为8.47亿,同比增长6.67%。

表4中低压一次设备2011年中报业绩汇总

置信电气63,005-15.22%27.13%-13.70%9.15%1.88%10,804-55.63%7,056-56.68%

广电电气56,02410.33%25.58%4.21%18.30%-4.26%7,231114.86%6,62997.39%

鑫龙电器40,57048.12%33.06%1.45%22.91%1.43%3,54748.12%2,99246.05%

5郑重声明:

东源电器37,47851.68%25.59%-0.22%12.20%-3.42%4,05399.67%2,69378.22%

北京科锐30,56534.40%32.74%-2.55%22.25%-2.41%2,64743.55%2,16156.82%

森源电气27,85530.22%33.22%0.18%11.43%-2.76%5,55663.60%4,77761.23%

特锐德25,51641.33%38.29%1.66%13.63%2.31%5,62835.63%4,78135.11%

中能电气14,096144.69%43.34%-3.16%17.48%-3.42%3,666184.82%2,399135.15%

中联电气12,4341.63%34.69%-3.30%11.20%3.82%2,710-23.94%2,303-18.70%

正泰电器400,19040.85%22.41%-5.02%8.29%-1.37%53,4889.95%39,2787.97%

众业达224,52827.21%11.60%0.06%5.41%0.26%12,38320.75%9,61919.07%

Total932,26029.84%22.48%-3.08%9.93%-0.65%111,7116.11%84,6876.67%

(1)中低压一次设备受农配网改造和城市基建拉动明显。

有别于高压一次设备的业绩

经营困境,中低压一次设备在2011年呈现出了较高的景气度,相关上市公司普遍

出现了业绩高增长,除了置信电气生产非晶合金变压器因新进入者增多,行业竞

争明显加剧,经营较为困难。

我们认为,中低压一次设备的景气度主要源于两个

方面:

(a)电网投资中城市和农村配电网投资的力度正在逐步加大,其增速将高

于电网投资平均增速,按照两网十二五的规划,预计年均农网投资接近1000亿的

规模。

(b)配用电环节的下游行业分布较为宽广,并不完全依赖于电网投资,近

年来受城轨等城市建设投资带动也较明显。

(2)发展趋势一:

从成套设备往核心元器件业务拓展。

配电成套设备的销售模式以项

目制为主,决定了其资金周转率是较慢的,发展到一定阶段容易因现金流问题限

制其规模的扩张。

且多数厂商采用外购元器件自己进行简单组装的模式,技术门

槛较低,产品同质化较明显。

而元器件因设计和生产的技术壁垒较高,可享受较

高的毛利率水平、现金流周转好,如广电电气围绕AEG品牌定位做低压领域的

高端元器件、特锐德将超募资金投向C-GIS和H-GIS等开关设备项目。

(3)发展趋势二:

下游市场的地域和行业扩张。

我国配电市场的生产企业众多,传统

招标模式中省、地、县级电力局均有一定的招标权限,导致区域性竞争特点明显,

多数企业对所在当地的电力市场依赖度较大。

而目前电网公司的招标模式正发生

较大转折,66kv和110kv电压等级的产品已纳入国网统一招标体系,10kv-35kv

已由国网交给省公司统一招标,随着国网集中招标的电压等级不断往下收,我们

预计配电领域的市场集中度将呈现提高趋势,将利好配电领域的优质龙头。

另一

方面,部分市场开拓能力强的优质公司,如森源电器、鑫龙电器持续几年加大销

售投入,完善销售网络布局,省外市场开拓卓有成效;

而以特锐德为代表的上市

公司,也成功地扩大了煤炭、电力等行业的业务量,减少了原有优势行业铁路系

统的依赖度。

2.3二次设备(继电保护及综合自动化系统):

智能电网建设全面推进

二次设备中,我们统计了以继电保护及综合自动化系统为主业的11家上市公司作为

典型样本,如表5所示。

受智能电网建设的铺开推广和智能化投资比例的倾斜,二次设备厂商的业绩普遍好

于一次设备厂商。

报告期内,二次设备板块整体实现营收收入57.4亿元,同比增长23.9%;

板块综合毛利率为35.61%,同比增长0.80%个百分点;

期间费用率为26.34%,同比上升

0.11%个百分点;

毛利率水平和三项费用控制均较理想。

板块整体实现营业利润4.33亿元,

6郑重声明:

同比增长19.02%;

实现扣除非经常性损益后的净利润为4.11亿,同比增长14.03%。

对此,

我们作以下分析:

表5二次设备(继保及综自业务)2011年中报业绩汇总

国电南瑞142,95743.63%33.38%0.73%12.58%-3.69%25,09158.89%24,54550.30%

国电南自103,66316.18%29.25%1.29%33.40%7.60%-5,602-544.88%-2,523-242.33%

许继电气

升级会员

升级会员