计量经济学Eviews操作95分线性回归保费收入模型上机作业版Word格式.docx

《计量经济学Eviews操作95分线性回归保费收入模型上机作业版Word格式.docx》由会员分享,可在线阅读,更多相关《计量经济学Eviews操作95分线性回归保费收入模型上机作业版Word格式.docx(28页珍藏版)》请在冰点文库上搜索。

680

124.1

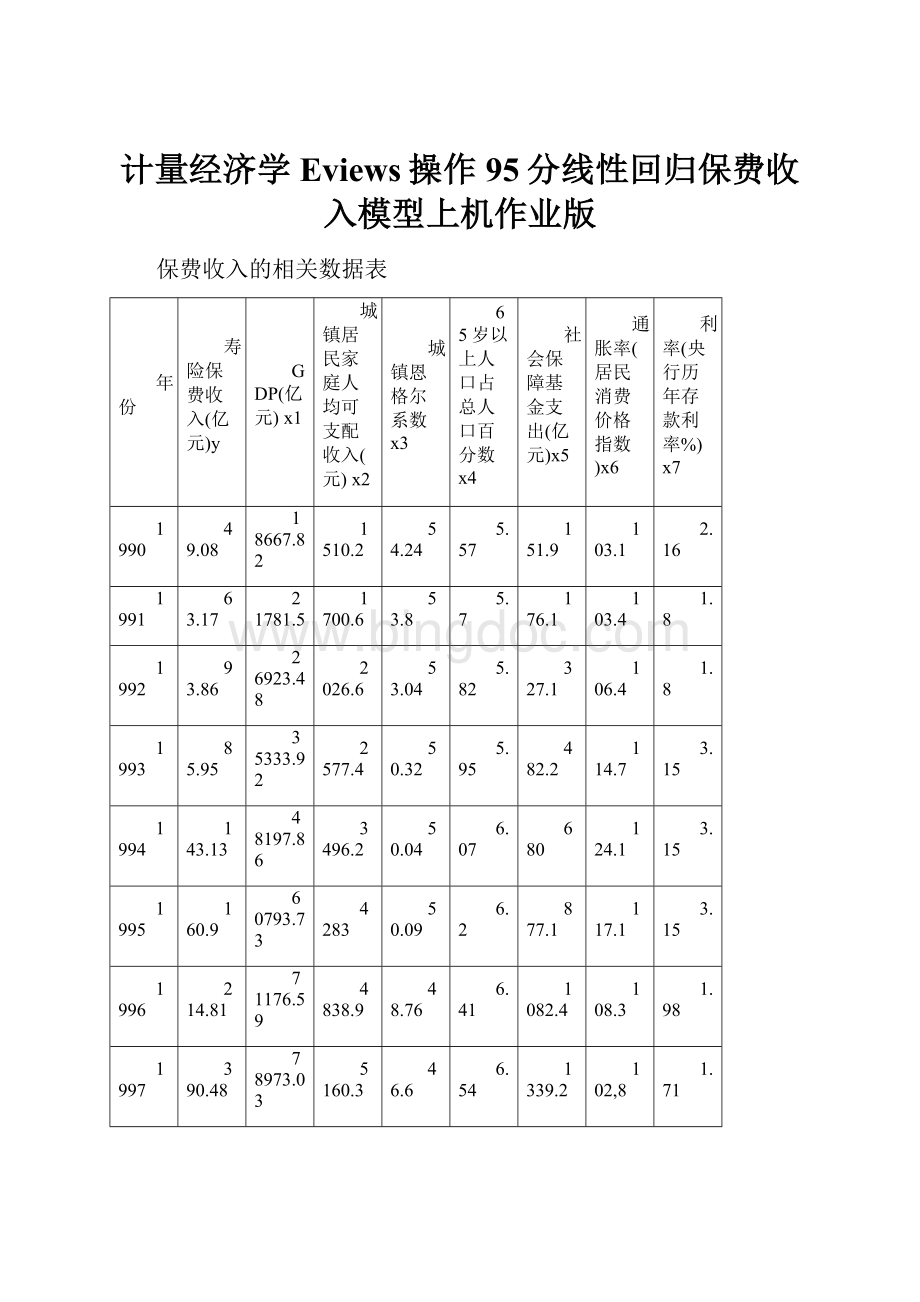

1995

160.9

60793.73

4283

50.09

6.2

877.1

117.1

1996

214.81

71176.59

4838.9

48.76

6.41

1082.4

108.3

1.98

1997

390.48

78973.03

5160.3

46.6

6.54

1339.2

102,8

1.71

1998

750.22

84402.28

5425.1

44.66

6.7

1636.9

99.2

1.44

1999

878.95

89677.05

5854.02

42.07

6.9

2108.1

98.6

0.99

2000

990

99214.55

6280

39.44

6.96

2385.6

100.4

2001

1423.52

109655.17

6859.6

38.2

7.1

2748

100.7

2002

2274.8

120332.69

7702.8

37.68

7.3

3471.5

0.72

2003

3011

135822.76

8472.2

37.1

7.5

4016.4

101.2

2004

3194

159878.34

9421.6

37.7

7.6

4627.4

103.9

2005

3649

184937.37

10493

36.7

7.7

5401

101.8

2006

4061

216314.43

11759.5

35.8

7.9

6583

101.5

2007

4949.7

265810.31

13785.8

36.29

8.1

7887.8

104.8

2008

7338

314045.43

15780.76

37.89

8.3

9925.1

105.9

0.36

2009

8144.4

340902.81

17174.65

36.52

8.5

12302.6

99.3

2010

10501.1

401202.03

19109.44

35.7

8.87

9014.243

101.3

2011

9560

472881.6

21809.8

36.3

9.13

9547.935

105.4

0.4

1、提出并分析相关问题

2、利用数据,构造计量经济学模型

3、估计并完成模型,对结果给出评价

4、对你的研究给出结论及展望。

1.提出并分析相关问题

提出问题:

寿险保费收入与其他变量怎样拟合能较好的解释其变化?

分析问题:

寿险保费收入作为被解释变量,可以在其他6个解释变量下,通过一定的设计,做出有经济学意义的回归模型。

一、首先要选择合适的与寿险保费收入的经济学理论和行为相关的变量。

变量x1为GDP,在GDP越高的情况下,生产总值的提升说明社会发展水平提升,对寿险的重视程度很可能也随之提高,因此人们的保费收入也会成正相关变化。

变量x2为城镇居民家庭人均可支配收入,与GDP类似,该变量与保费收入成正相关变化。

但其没有包括农村居民收入,因此有些局限性。

还要通过进一步分析确定。

变量x3城镇恩格尔系数越低,说明居民花在食品上的费用占总费用比重越小,其生活水平越高,按该情况居民应更有基础注重保险业务。

但从数据上来看,该变量若作为解释变量,其系数应为负。

也就是说明,该变量或许与Y的关系并不单纯直接,应该还会有其他的因素影响。

变量x4是65岁以上人口占总人口百分数,当该比例越大时,表明需要人寿保险的群体比重增加,保费收入也应该增加。

变量x5社会保障基金支出的增长,有助于促进保费收入的增加。

变量x6通胀率(居民消费价格指数)通货膨胀率受很多方面的影响,同时大体上来看,它与保费收入的关系并不密切。

变量x7利率(央行历年存款利率%),利率一般是由央行根据整个经济情况决定的,是个比较宏观的(相对来说)变动较小经济变量,同样与保费收入关系不密切,应予以剔除。

二、结合散点图,根据经济行为理论,确定变量之间的数学关系。

通过散点图,可初步推断y与x1~x5有线性关系。

y与x1~x5散点图

同时,根据经济学意义以及对各变量的分析(见上一标题),也可得出y与各变量成线性相关的关系。

三.根据经济学意义确定剩下的变量的模型参数估计。

同时注意他们之间的独立性。

可以通过数据,发现y与x1~x5有正相关关系,故它们前面的系数应该都为正数。

另外,通过相关系数矩阵,发现他们之间存在严重的多重共线性。

有的相关系数甚至达到了0.99以上,对其的相关处理我将在后面进行。

X1

X2

X3

X4

X5

X6

1

0.995591

-0.75397

0.954979

0.947109

-0.26679

-0.80634

0.977026

0.959676

-0.2963

-0.91088

-0.7945

0.514843

0.941551

-0.39444

-0.3265

2.利用数据,构造计量经济学模型

首先,对y做一个对所有变量的多元回归模型。

DependentVariable:

Y

Method:

LeastSquares

Date:

06/05/13Time:

20:

21

Sample:

19902011

Includedobservations:

22

Variable

Coefficient

Std.Error

t-Statistic

Prob.

0.062356

0.027134

2.298104

0.0354

-1.716488

0.952013

-1.803008

0.0903

190.6488

150.8816

1.263566

0.2245

4815.267

3016.598

1.596258

0.1300

0.382722

0.151151

2.532061

0.0222

C

-36195.42

23730.64

-1.525261

0.1467

R-squared

0.976812

Meandependentvar

2814.867

AdjustedR-squared

0.969565

S.D.dependentvar

3315.807

S.E.ofregression

578.4598

Akaikeinfocriterion

15.78562

Sumsquaredresid

5353852.

Schwarzcriterion

16.08317

Loglikelihood

-167.6418

Hannan-Quinncriter.

15.85571

F-statistic

134.8008

Durbin-Watsonstat

1.910836

Prob(F-statistic)

0.000000

发现t值较为显著的仅有x1和x5.¥%……&

*()—可继续说明—

3.估计并完成模型,对结果给出评价

一、估计并完成模型:

思路一:

下面运用Eviews软件系统自动逐步回归法做出的多元线性模型为:

Prob.*

0.024973

0.001013

24.64162

0.0000

-9.516028

1.918036

-4.961339

0.0001

0.967105

0.965460

616.2375

15.77165

7594973.

15.87084

-171.4881

15.79502

1.406837

分析:

可见其

思路二:

利用向前选择法

第一步,用每个解释变量分别对被解释变量做简单回归,得到

1Y与x1:

ŷ=-1013.927+0.025092x1

(24.08990)

R²

=0.966685F=580.3233

2对x2

ŷ=-1835.837+0.551502x2

(271.1357)(20.75179)

=0.9555618F=430.6369

3对x3

ŷ=17955.12-354.7465x3

(5.577219)(-4.759700)

=0.531119F=22.65474DW=0.172052

4对X4

2946.593

250.7429

11.75145

-18188.99

1805.815

-10.07245

0.873495

0.867170

1208.475

17.11861

29208222

17.21780

-186.3047

17.14198

138.0967

0.316946

ŷ=-18188.99+2946.593x4

(-10.07245)(11.75145)

=0.873495F=138.0967DW=0.316946

5对x5

ŷ=0.77532x5

(17.6609)

=0.8893=294DW=1.109666

根据R²

统计量的大小排序,可见解释变量的重要程度依次为x1,x2,x5,x4,x3,

第二步,以ŷ=-1013.927+0.025092x1为基础,依次引入x2,x5,x4,x3,与逐步回归法不同的是,不再引入已经删除掉的变量。

首先把x2引入模型回归得

0.028871

0.011359

2.541631

0.0199

-0.083903

0.251106

-0.334135

0.7419

-882.9879

445.3053

-1.982882

0.0620

0.966879

0.963393

634.4133

15.86940

7647125.

16.01818

-171.5634

15.90445

277.3292

1.447167

AdjustedR-squared0.963393

因为x2的引入是R改善幅度较小,且x2的系数没有通过t显著性检验所以在模型中剔除x2,引入x5

0.020792

0.003163

6.573520

0.158927

0.110717

1.435428

0.1674

-984.6087

202.5046

-4.862156

0.969944

0.966780

604.3485

15.77230

6939506.

15.92108

-170.4953

15.80735

306.5770

1.630647

上一步的原因相同,剔除x5,引入x4

0.026290

0.003591

7.321895

-154.9759

443.5722

-0.349381

0.7306

-92.03537

2647.097

-0.034768

0.9726

0.966897

0.963413

634.2404

15.86886

7642957.

16.01764

-171.5574

15.90390

277.4856

1.458254

剔除x4引入x3

0.025651

0.001618

15.85417

14.12441

30.85878

0.457711

0.6524

-1701.940

1517.891

-1.121254

0.2762

0.967048

0.963579

632.7954

15.86430

7608170.

16.01307

-171.5072

15.89934

278.7978

1.456218

剔除x3引入x7

0.024556

0.001533

16.01957

X7

-104.7564

215.6323

-0.485810

0.6327

-793.3857

500.5261

-1.585104

0.1294

0.967093

0.963630

632.3592

15.86292

7597684.

16.01169

-171.4921

15.89796

279.1957

1.403370

剔除x7引入x6

0.024946

0.001102

22.64330

-11.14368

22.36418

-0.498283

0.6240

175.0119

2395.363

0.073063

0.9425

0.967114

0.963653

632.1575

15.86228

7592839.

16.01106

-171.4851

15.89733

279.3799

1.402881

结果排除了x2~x5所有变量,最后仅剩下x1的一元回归。

思考:

虽然这样拟合效果很好,但这种情况丧失

升级会员

升级会员